微信客服

微信客服

2025年,百万医疗险最新推荐!“神仙”打架,谁才是TOP1?

2025年的百万医疗险市场,可以说是超级“内卷”!

短短一年间,平安、众安、太保、人保等老牌巨头纷纷迭代王牌产品,金医保升级了两次,长相安卷出 2 号,蓝医保直接变成好医好药版;

更有像“星相守”、“好医保旗舰版”这样的“后起之秀”来势汹汹;

不得不说,这确实是“诸神之战”啊……

各个都说自家是“天花板”,到底该信谁?对于我们普通家庭来说,哪款才是真正的性价比之王?

今天,我就把市面上热门百万医疗险的具体保障责任,优劣势,带大家一次性了解清楚。

本文目录如下:

-

身体健康的,从这 4 款选!

-

确诊过重病的,从这 4 款选!

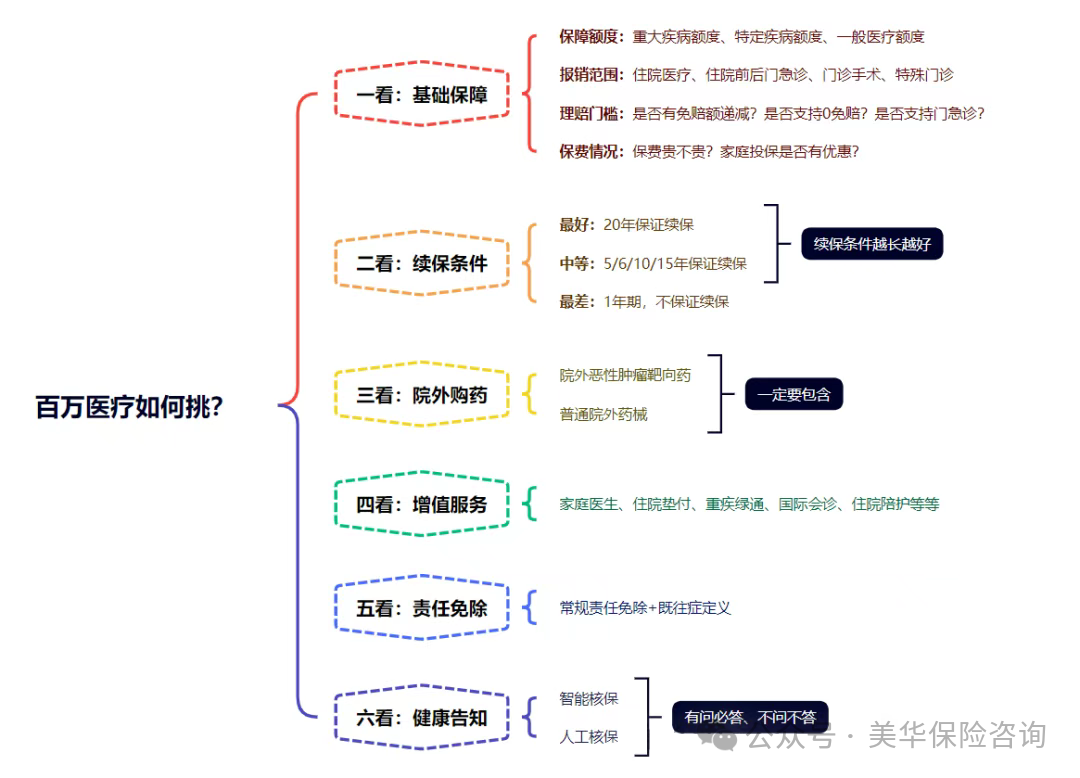

下图,是挑选百万医疗,常见的需要关注的保障细节:

我综合上述6个维度和保费结合,做了系统的对比,接下来,就把答案揭晓给大家:

Part 01

身体健康的,从这 4 款选!

TOP4:好医保长期医疗旗舰版

好医保旗舰版,是由中国人保承保的;背靠支付宝的国民级流量和信任度,它的市场热度一直居高不下。

我们先看核心保障:

-

癌症及心血管疾病等14种特定疾病,保额高达400万,400万以内100%报销。

-

其他疾病的医疗费用,保额同样是400万,1万免赔额以上的部分100%报销。它的一个特色是,1万免赔额以内的费用也能报销30%,算是降低了免赔额的门槛。

细节保障,直接看图(上下滑动图片,查看完整保障细节)

相比于其他百万医疗,好医保长期医疗旗舰版,有两大核心竞争力:

1、癌症及11种心血管疾病,可以保证续保终身

这一点,在整个行业里都是天花板级别的存在,是它最硬核的优势。

2、健康告知超级宽松

很多身体状况有些小毛病的朋友,在投保其它的TOP产品时可能会被拒,但好医保旗舰版的健康告知相对宽松,给了众多“非标体”一个宝贵的上车机会。

但,光环之下也有槽点,而且比较明显:

1、院外药保障有“硬伤”:虽然包含院外靶向药,但不保障普通的院外药,对于现在DRG医保改革,明显保障欠缺;

2、无免赔额递减功能,这个功能,其它百万医疗都是标配了;此外,1 万以内虽然也能报销,但只能报销 30%,报销比例偏低;

3、价格非常贵,比其它产品明显要高出一大截,溢价很明显

【总结】

好医保旗舰版是一款特点极其鲜明的产品。

它的槽点不少,但“顶级续保”+“非标体友好” 这两大优势,对于身体有异常或极度看重长期续保稳定性的朋友来说,几乎是不可替代的。

因此,在综合考量下,我将它定位为本次榜单的TOP4——它不是万能的,但却是特定人群的“必选项”。

TOP3:星相守

如果要评选2025年百万医疗险市场的最大“黑马”,星相守绝对当之无愧!

这款产品凭借一系列突破性的保障责任,成功突围,成为了当下备受瞩目的明星产品。

它提供两个计划可选:计划一覆盖二级及以上公立医院普通部,性价比出众;计划二则进一步拓展至特需部、国际/VIP部,满足对就医品质有更高要求的朋友。

下面我们以计划一为例,看看它的硬实力:

-

核心保障:120种重疾保额400万 + 55种特定疾病保额200万 + 一般医疗保额200万,年报销限额400万,终身限额800万。

-

亮点功能:支持无理赔免赔额递减,最低可降至5000元,非常实用。

细节保障,直接看图(上下滑动图片,查看完整保障细节)

星相守能成为黑马,靠的可不是噱头,而是实打实的“硬核”优势:

1、院外购药保障,堪称“天花板级别”

这不仅包括了195种特定药品+3种CAR-T,更牛的是,它连住院期间的外购药品和医疗器械都保障,且无正面清单限制!

而且,这些院外药保障都能20年保证续保,彻底解决了大家最担心的“理赔后断保”问题,这一点确实超牛!

2、 独创“可选0免赔”,住院、门急诊花费 1 万内100%报销

这个功能直接打破了百万医疗险“1万免赔额”的惯例,让小病小痛的花费也能报销,实用性拉满,是它的一大杀手锏。

3、保障细节“加量不加价”

比如,将住院前后门急诊报销时间从常见的前后30天升级到前后45天;甚至去指定机构做指定检查,费用还能抵扣免赔额。

当然,这款完美的产品也有几个“小小的瑕疵”:

1. 部分项目有赔付限额

在计划一中,像床位费、膳食费等项目有每日300元的限额,耐用医疗设备费有年累计1.5万元的限额。虽然对大多数情况够用,但算是一个小小的限制

2. 承保公司知名度稍逊

由复星联合健康承保,相比太平洋、人保这样的“老牌大厂”,公司的整体规模和市场知名度确实没那么高,这可能是一些特别看重保司品牌的朋友会犹豫的点。

【总结】

星相守是一款保障责任几乎可以打满分的“六边形战士”,尤其在院外药和 0 免赔可选责任上做到了行业领先。

之所以屈居本次榜单的第三名,主要考量在于其部分责任的赔付限额以及保司品牌的知名度。

但毫无疑问,它绝对是2025年最值得你重点关注的实力派“黑马”!

TOP2:金医保3号

作为百万医疗界的老牌IP,“金医保”这次升级可谓来势汹汹!

为了正面应对DRG医保改革,它火速升级到3号版本,重点强化了院外药保障,这份与时俱进的速度和诚意,相当良心。

先看它的保障:

-

基础保障扎实:重大疾病保额400万,特定疾病200万,一般医疗200万,终身报销限额800万。

-

免赔额友好:非重大疾病免赔额1万,重大疾病0免赔,还自带1万重疾关爱金。同时,无理赔可享免赔额递减(最低至7000元)。

细节保障,直接看图(上下滑动图片,查看完整保障细节)

金医保3号能稳居市场第一梯队,靠的是以下几大“杀手锏”:

1、院外药保障“范围广、不限清单”

它的院外药责任(可选)非常全面,不仅保靶向药,连普通的院外药品和器械都包含,并且不限清单,直接解决了DRG改革下患者外购药的核心痛点。

2、续保条件“超级能打”

主险保证续保20年是基础,而且它的多数附加险(如失能保险金)也能保证续保20年。

3、首创“失能收入损失金”,突破性保障!

这是它最具突破性的功能之一。一旦发生特定疾病或意外导致失能,每月可给付5000-10000元,给付期可选60或120个月,且这项责任也能20年保证续保。

这直接弥补了市场空白,保障理念非常超前。

4、核保宽松,对非标体友好

其智能核保和人工核保在同级产品中都属于相对宽松的,为身体有异常的朋友提供了宝贵的投保机会。

此外,它的保费几乎是“行业地板价”,家庭投保还有优惠,性价比极高。

但是,这款接近完美的产品有一个缺点:

在DRG改革的大趋势下,虽然它支持普通院外药,但仅对院外靶向药保证续保20年,普通院外药及器械的保障并不保证续保。

这意味着未来这部分责任可能存在停售风险。对于极度看重这一点的朋友来说,需要慎重考虑。

【总结】

金医保3号无疑是一款保障全面、性价比极高的百万医疗险,尤其在失能收入补偿上的创新引领了市场。

但正因为普通院外药续保的这点不确定性,让它与冠军宝座失之交臂,被我定义为本次榜单的TOP2。

TOP1:蓝医保好医好药版

在近三年的百万医疗险市场中,蓝医保一直是热度极高的实力派选手。此次升级为“好医好药版”后,产品力更是达到了新高度,堪称性价比领域的“超能打”选手。

先看它的基础保障:

-

核心保额充足:重大疾病400万保额 + 特定疾病200万保额 + 一般医疗200万保额,终身限额800万。

-

免赔额设计:重症、特定疾病与一般医疗共享1万元免赔额,但提供1万重疾关爱金,相当于重疾0免赔。同时,支持无理赔免赔额递减,每年降低1000元,最低可至5000元。

细节保障,直接看图(上下滑动图片,查看完整保障细节)

蓝医保好医好药版能成为众多行家首选,其核心竞争力非常突出:

1、院外购药保障“天花板级别”,且续保无忧!

这不仅体现在数量上(207种靶向药+127种原研药+3种CAR-T),更关键的是将普通外购药及器械全面开放,且不限清单。

最“难能可贵”的是,此责任为主险自带,可20年保证续保,稳定性和全面性双双拉满。

2、“可选0免赔”责任,实用且成本可控

其住院0免赔+门急诊医疗(报销比例50%-70%)的附加选项,让小额医疗费用也有了保障,且附加保费相对较低。

3、医疗网络与增值服务“硬实力”出众

医院范围广,尤其为质子重离子治疗拓展了6家国内顶尖肿瘤专科医院。

其增值服务更是王牌,包括顶尖医院出院直赔、300+城市医疗资源、住院垫付、重疾MDT多学科会诊等,提供了超越单纯费用报销的医疗资源价值。

然而,这款近乎“360°无死角”的产品也有一个小小遗憾:

它的“可选0免赔”责任无法实现 1 万元以内费用100%报销。如果您追求小额医疗费用也能全额报销,目前只有星相守可以满足。

若对此有执念,可能需要将两款产品仔细权衡。

【总结】

综合来看,蓝医保好医好药版在核心保障、院外药续保、增值服务这几个关键维度上都做到了顶级水准,几乎没有短板,是一款非常可靠的产品。

因此,如果要在2025年的百万医疗险市场中只推荐一款产品,我会毫不犹豫地将TOP1的桂冠授予蓝医保好医好药版,它是大多数家庭保障需求的“最优解”。Part 02

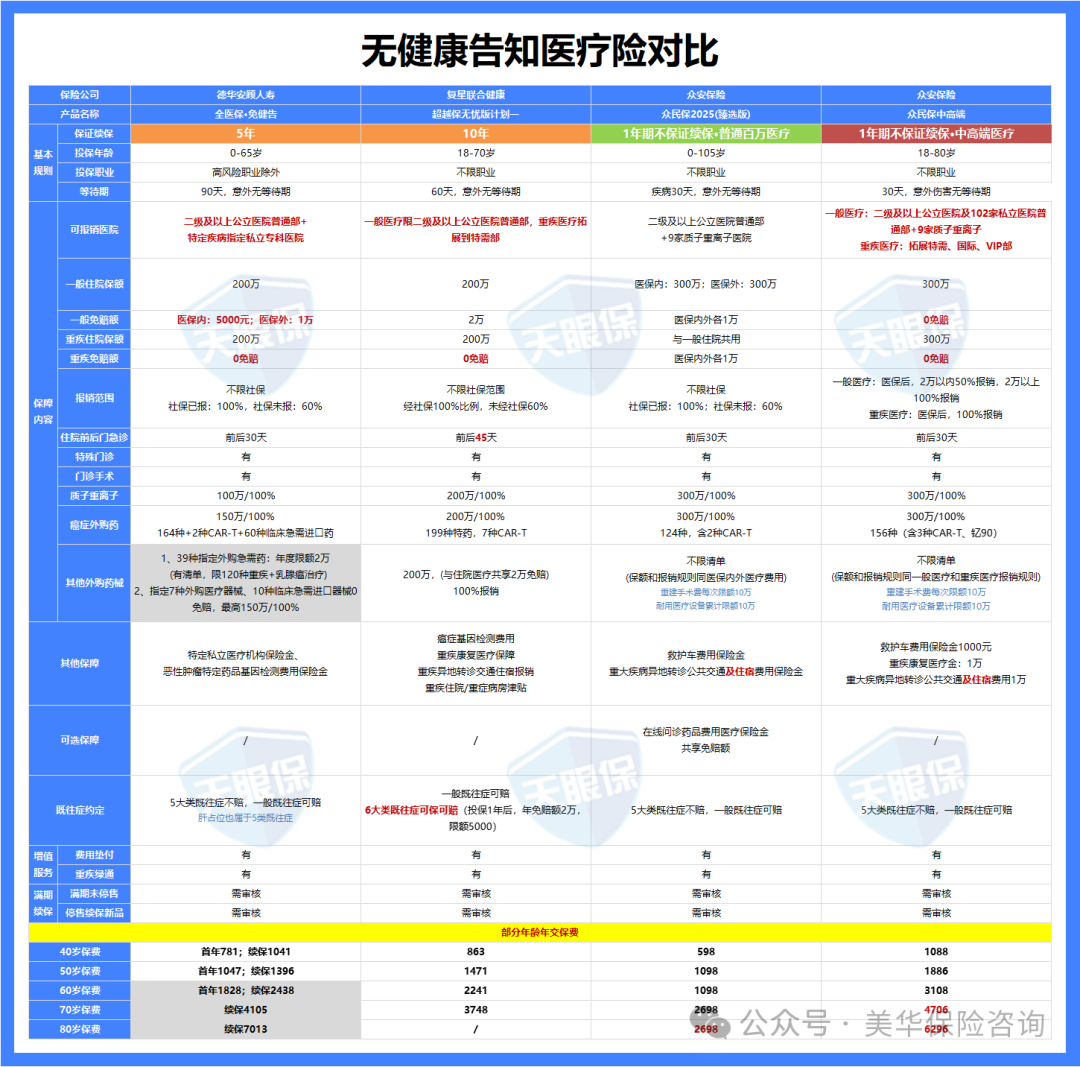

确诊过重病的,从这 4 款选!

TOP4:德华安顾全医保

细节保障,直接看图(上下滑动图片,查看完整保障细节)

这款产品的核心优势如下:

1. 医院范围覆盖广

除常规的二级及以上公立医院外,若发生特定疾病,还可拓展至指定的专科医院就诊。

2. 免赔额低

重疾0免赔是标配,其一般医疗的免赔额对社保内费用(5000元)和社保外费用(1万元)进行区分,降低了社保内费用的理赔门槛。

3. 续保稳定性高

作为目前市场上唯一一款提供5年保证续保的无健告百万医疗,它提供了难能可贵的短期稳定性。

但,这款产品,也有两大“硬伤”:

1. 院外药保障严重不足,是最大短板

仅保障39种指定外购药,且年度报销限额仅为2万元。在DRG改革推动院外购药普及的当下,这一保障力度显得非常薄弱,看重院外药的患者需直接排除。

2. 保费明显偏高,门槛不低

【总结】

德华安顾全医保(免健告版)是一款特点极其鲜明的“小众”产品。

因此,它更适合预算充足、极度看重5年保证续保的稳定性、且不介意院外药差的朋友。

TOP3:超越保无忧版计划一

细节保障,直接看图(上下滑动图片,查看完整保障细节)

这款产品的核心优势如下:

1、续保条件是最大王牌

作为无需健康告知的产品,它能提供10年保证续保,意味着在这10年内,无论身体状况变化或发生理赔,保障都持续有效,在无健告的产品中是独一份的。

2、创新“重大既往症可保可赔”

投保后1年内,即使因既往症产生医疗费用,在扣除2万/年免赔额后,最高可赔付5000元。

3、拓展住院前后门急诊

将住院前后门急诊的报销时间从常见的30天延长至45天,扩大了保障覆盖范围,提升了实用性。

然而,选择这款产品也接纳它的两个“高门槛”:

1、免赔额明显偏高

其一般医疗2万元的免赔额,是常规百万医疗险(通常1万元)的两倍,获得理赔的门槛更高。

2、保费明显偏贵

【总结】

总而言之,超越保无忧版是一款为特定需求设计的“工具型”产品。它并非追求极致性价比的选择;

因此,它非常适合预算充足、且因健康问题已被其他产品拒之门外的朋友。

TOP2:众民保臻选版

细节保障,直接看图(上下滑动图片,查看完整保障细节)

这款产品的核心优势如下:

1、责任全面:住院医疗、住院前后门急诊、门诊手术、特殊门诊这4项核心基础责任全部涵盖,没有缺失。

2、院外药保障优秀:涵盖124种院外靶向药(含2种CAR-T),且对普通院外药品和器械不设清单限制,保障范围广。

3、增值服务实用:提供重疾绿通、住院垫付、住院护工等关键服务。

但,也存在一点限制需要注意:部分项目设有赔付限额

如重建手术费每次限额10万元,耐用医疗设备年度累计报销限额为10万元。虽然对多数情况足够,但仍需知晓这一限制。

【总结】

众民保 4 项基础责任保障齐全,且院外药保障优秀,既往症定义也更加宽松,价格也超级实惠,如果想要更低保费的,还可以选择经典版;

虽然经典版是80%报销的,但价格会低非常多,所以,这款产品,可以说是目前,非标体人群中,综合性价比最高的一款了,建议作为首选

TOP1:众民保中高端

在无健告产品中,众民保中高端是定位最高、保障体验最接近豪华水准的存在,为追求顶级医疗品质和极致保障体验的朋友,提供了一个近乎完美的选择。

细节保障,直接看图(上下滑动图片,查看完整保障细节)

该产品主要亮点如下:

1、理赔门槛极低,报销比例高

它实现了一般医疗和重疾医疗双 0 免赔。一般医疗费用,2万以内报销50%,2万以上100%报销。

2、院外药保障超优秀,无清单限制

涵盖156种院外靶向药(含3种CAR-T、钇90),并且对普通院外药品和器械不设清单限制。这一保障力度在本次测评的所有产品中数一数二,彻底解决了DRG改革下的外购药焦虑。

3、医院网络顶尖,医疗品质TOP级

保障范围远超普通百万医疗,除公立医院外,还包含102家指定私立医院。重疾医疗更可拓展至特需部、国际部、VIP部,并提供9家质子重离子医院保障,确保能获得最快、最好的医疗资源。

唯一需要权衡的点在于:

价格是本次测评产品中最高的。 作为一款提供 0 免赔顶配体验的中高端医疗产品,其保费自然远高于常规百万医疗险。这是为卓越保障和就医品质所付出的必要成本。

【总结】

总而言之,众民保中高端是一款“六边形战士”,在保障范围、医院品质、理赔门槛、院外药责任等维度上均达到了TOP1级别。它几乎没有明显的保障短板,唯一的“门槛”就是预算。

因此,它特别适合预算丰富、对医疗品质有高要求、希望获得低理赔门槛和顶配就医体验的朋友。如果您追求“一步到位”的安心感,这款产品无疑是您的终极选择。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!