微信客服

微信客服

2025年定期寿险哪款好?10月最新推荐来了!

在所有保险产品中,定期寿险应该是最简单、最明了的一个存在了。其核心保障只有身故和全残,甚至有的产品不保全残,保障责任十分纯粹;

但是中国人一直以来是避讳谈及死亡,认为这是阴郁的、不吉利的事情,所以对于寿险是有一定抵触心理的,毕竟死了才能赔钱,听上去有点晦气;

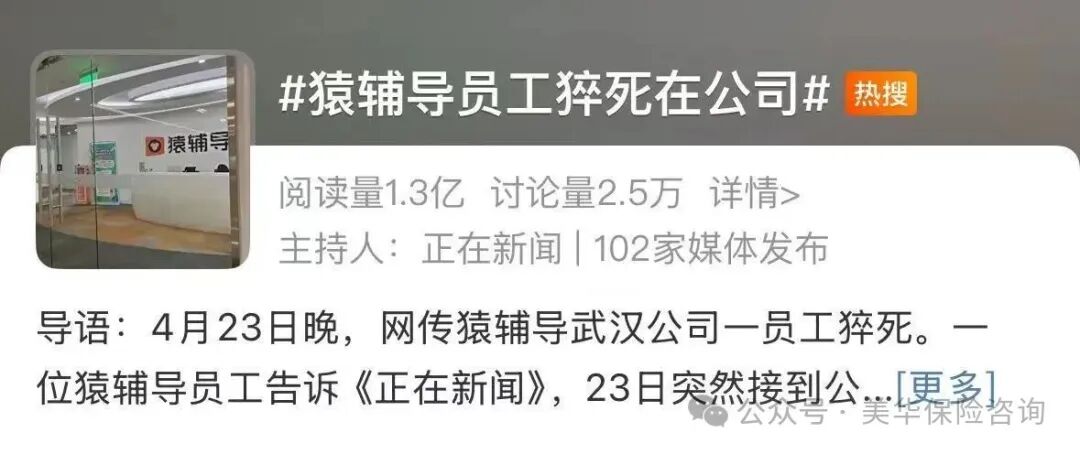

可是不知道,大家有没有看到过,前段时间上了热搜的一则新闻:26岁的猿辅导男员工,不幸猝死;

作为家庭顶梁柱,不幸猝死,这对于整个家庭的冲击都是非常大的,甚至是毁灭性的;

但人生无常,谁也不知道明天和意外,哪个先来;

对于“英年早逝”的死亡风险,不是其它金融工具能够解决的,唯有寿险才是最佳的对冲方法。

什么是定期寿险?为什么要购买寿险?

定期寿险,如果被保人死亡/全残,则保险公司按照约定的保险金额给付保险金;而如果被保险人在这个期限内未去世,则不能获得任何保险赔偿。

为什么要买定期寿险呢?其实简单来说,就是一个人在最能赚钱的时候,如果万一发生了最坏的情况,家庭的经济收入就中断了;

但,家庭成员的生活还要继续,房贷,子女的成长教育,老人的养老开支费用却依然需要支付,怎么办呢?

这个担忧,就可以用定期寿险这个相对较低的成本,高杠杆的保障来解决;说白了就是花钱买时间,买一份安心。

哪些人适合买定寿?

01

家庭经济支柱

家庭“顶梁柱”在努力工作的同时,往往要赡养老人、养育子女;还有房贷车贷,一贷就是二三十年。

万一突发身故,那剩下的那个人,该有多难?剩下的这个人,要一个人去扛起家庭所有债务(房贷、车贷和其他债务),要一个人去赡养双方的老人,还要一个人去抚育孩子;

是不是光想象一下,就会觉得不寒而栗?定期寿险的保险金可以用来偿还房贷,不至于让家人在失去亲人的同时还失去了「家」。

所以,定期寿险对于家庭经济支柱来说是十分重要的,可以避免离世导致家庭陷入经济危机。

02

独生子女

刚踏入社会的年轻人,虽然没成家,收入不高,积蓄较少,但并不意味着没有风险发生的可能性,依旧可以买一份定期寿险;

万一提早离开,这笔保险金可以赔付给我们的父母,用于赡养父母,维持父母以后的生活。

03

私人企业合伙创业者

很多的私人企业的所有者会将企业资产和个人资产合二为一,一旦企业主经济问题,直接影响家庭和企业运转;而且在当今信誉发展时代,定期寿险也是个人经商和办实业的一种信誉的保证。

总的来说,定期寿险就是为了帮助被保险人在肩上的担子最重、最需要防范风险的时候,实现风险转嫁。万一发生身故,会对家庭经济状况造成严重影响,定期寿险就是抵御这一潜在风险的。

挑选定期寿险,重点关注这五点!

定期寿险,作为家庭责任期的“风险防护盾”,对于生活压力大的朋友,是非常重要的;但是,在投保时,以下五大细节直接关系到保障效果和理赔体验,千万不能忽视!

01

保额:不是“越多越好”

保额是身故/全残时赔付的金额,需覆盖家庭“责任缺口”,不同家庭,适合的保额不同;

我这里给大家提供两种不同预算情况下的保额计算公式,能够计算出比较合理的配置保额,大家可作为参考:

-

若是预算有限,建议参考下述公式:

基础保额=家庭负债(房贷/车贷)+家庭年支出(3-5年)

-

若是预算充足,建议参考下述公式:

基础保额 = 家庭负债(房贷/车贷)+ 子女教育金(至大学毕业)+ 赡养父母费用(5-10年)+ 家庭年支出(3-5年)

总体来讲,不建议大家盲目追求高保额,容易超出预算,对日常生活造成影响;可以随着家庭变化(如二胎、买房),而补充保额,避免“一次投保终身够用”的误区。

02

保障期限:别“一刀切”

保障期限决定保险覆盖的时间范围,“一刀切”选20年/30年可能浪费或不足,还是要结合自身需求来选择保障期限:

若是负债集中在短期(如10年内还完房贷),可以将保障期限设置在10-20年;

若是想覆盖子女成年前的费用,以及房贷剩余期限,可以选择20-30年,这也是最常用的选择;

若是想完美覆盖自己退休前的收入损失,可以保至自己退休,60/65岁;

一劳永逸,直至自己卸下家庭收入重担,就算身故,也不会给家庭经济上的正常运转带来多大的影响。这部分比较简单,所以咱们就不多做停留了。

03

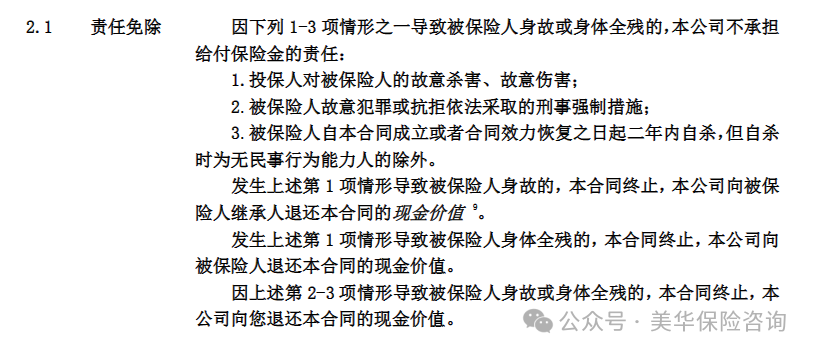

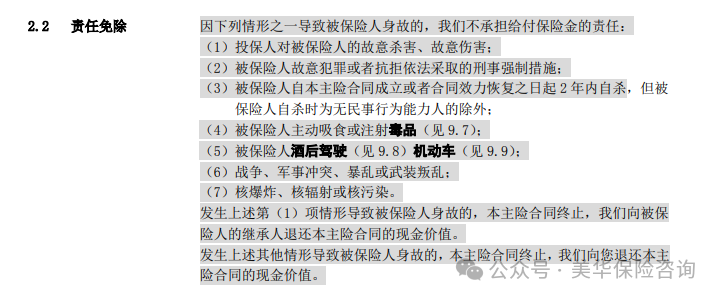

免责条款:越少越好!

保障责任是保什么,那责任免除就是不保什么;

除健康告知外,免责条款也是挑选定期寿险时,需要特别关注的一点;

对于定期寿险,最宽松的免责条款只有3条,也是最基本的免责条款,都是极端情况,我们完全没必要纠结,可以优先考虑这些产品。

也有一部分定期寿险的免责条款会多一些,有5-7条:

免责条款越多,意味着不赔的东西就越多,所以大家在挑选的时候一定要注意免责条款,免责条款越少越好。

04

健康告知:别给理赔留隐患

健康告知是保险公司评估风险的“第一道关卡”,直接影响能否投保及未来理赔是否顺利;

而定期寿险的健康告知都较为简单,一般只有2-3条,属于非标体福音;但是,不免有些产品,健康告知较严格,问询事项会更多;

我们需要做到的就是,有问必答,不问不答:

保险公司问什么答什么,没问到的不需要主动报备,在回答的时候,一定要如实告知,也就是不隐瞒、不欺骗,要以医院的诊断结果为依据,而不是自己的主观判断或猜测。

05

保单受益人:写“法定”不如写“指定”

定期寿险就是保身故的,那保单受益人就会非常重要;受益人分为“指定”(明确具体人)和“法定”(按继承法分配);

一旦发生理赔,前者无需提供亲属关系证明,直接赔付给指定人(可指定一人或多人,比例自定义);

若是未指定受益人,保险金视为“遗产”,需先偿还债务、分配给所有法定继承人(如配偶、父母、子女均分),流程较为复杂;

所以,我建议大家投保时可指定配偶、子女等,为指定受益人;后续若是有家庭变动,也可向保司申请,及时变更受益人。

哪款定期寿险最值得买?

我对比了市面上较为火爆的定期寿险,如下图:

最终挑选出三款产品推荐给大家:

01

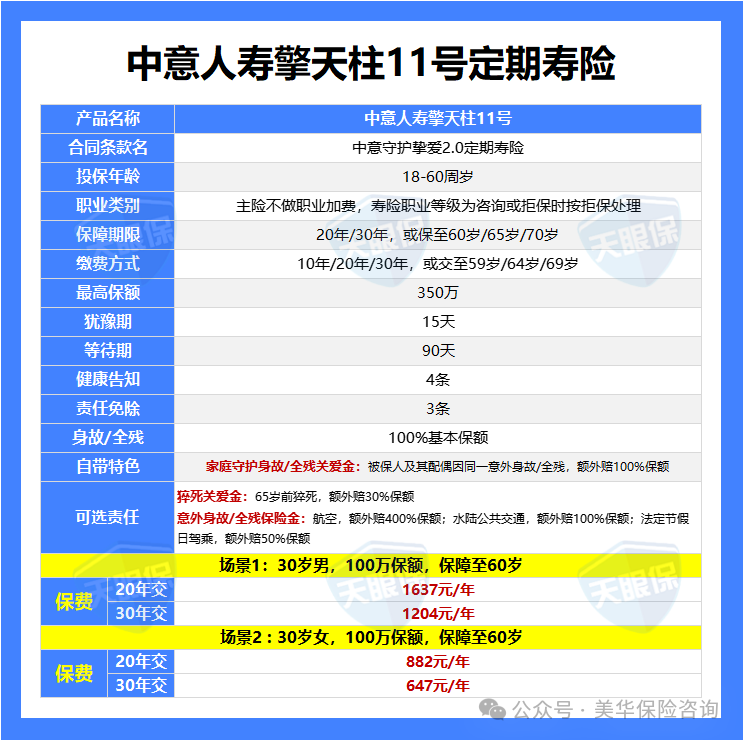

保司实力强——擎天柱11号

该产品优势如下:

★ 保司实力强

擎天柱11号出自中意人寿,保司实力非常强,背靠两位世界500强大股东——中国石油集团资本有限责任公司和意大利忠利保险有限公司;

前者是中央直接管理的国有特大型央企,同时也是世界上最大的石油公司之一;

后者拥有100多年历史,是世界著名的保险集团之一。

核心偿付能力充足率和综合偿付能力充足率,都远超监管要求,且连续多个季度风险评级都在AA或AAA。

★ 自带创新家庭守护保障

夫妻其中一人投保,如果在同一场意外伤害中去世或全残,还能再拿到一笔 100% 保额的家庭关爱金。

假如,王先生给自己投保了 100 万的擎天柱 11 号(一生中意版),非常不幸和妻子在同一场意外中身故,那么家人能拿到 200 万;如果王先生和妻子都投保了 100 万,那么家人能拿到 400 万。

若是夫妻双方同时出险,对于家中双亲和孩子而言,无疑是巨大的打击,这项保障设计了双份保额,让父母和孩子在经济上有足够的补偿和支撑;

★ 投保门槛低

健康告知仅有4条,BMI宽松、没有问询结节、乙肝小三阳等疾病,还没问焦虑症、抑郁症、强迫症等精神问题,只要能过保险公司风控就有机会买上;

算得上是为数不多,抑郁焦虑症也有机会投保的定期寿险!

总体来讲,在目前的定期寿险产品中,擎天柱11号是非常优秀的,虽然比最低价的产品高出几十块钱,但这款产品自带家庭关爱金,还出自大公司,如果是我,还是非常愿意为之买单的。

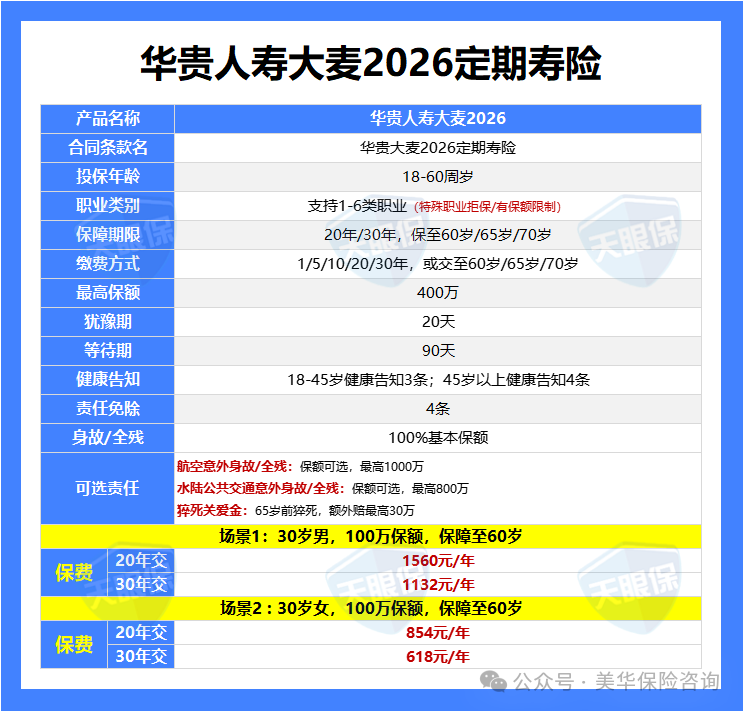

02

高保额进阶款——大麦2026

华贵大麦系列,也是定寿市场上的“元老”了,产品表现一直很拔尖:

★ 保司实力强

大股东是贵州茅台,而且华贵人寿一直以来寿险业务都做的非常好,大麦系列一直都是爆款网红产品。

★ 高额保障

最高可投保 400 万保额,保持行业免体检保额上限。

★ 可选责任实用

最高能赔付1400万,除了基本的身故或全残保障,华贵大麦2026还提供了额外的交通意外保障:

-

航空意外身故/全残额外赔付,保额可选,主险100万以内航意最高4倍,主险100万及以上航意最高1000万以内任选;

-

水陆公共交通意外身故/全残额外赔付,保额可选,最高2倍,且不超800万;

算上最高400万的基础保额,叠加后最高能赔1400万,很适合经常出差的朋友!

总体来讲,华贵出品,必是精品;这次的大麦2026定期寿险也不例外,保费低,杠杆高,免责条款宽松;不得不说,这款产品的设计是非常亮眼了。

03

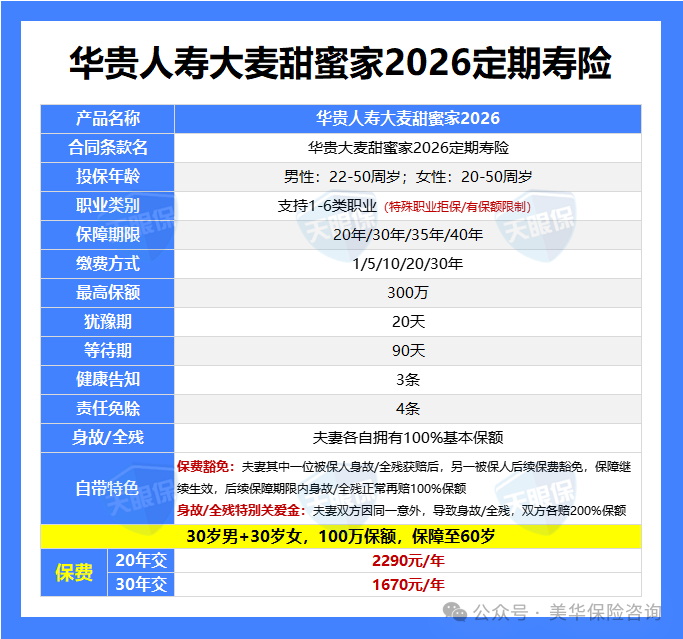

夫妻一起买——大麦甜蜜家2026

大麦甜蜜家 2026 的保障非常简单,核心责任聚焦身故 / 全残保障,若被保人不幸身故或全残,其家人可获赔 100% 保额。

相较于普通定期寿险,它有这些独特之处:

★ 夫妻互保,提供额外赔付

假设夫妻一起投保了大麦甜蜜家2026,100万保额,1份保单保2个人,且每个人的保额都是100万;

如果夫妻双方不幸遭遇了同一场意外事故,且自意外事故发生之日起180天内,因这一场意外事故,直接导致双方均身故/全残。每位被保人的受益人都可以获得2倍保额的赔付,也就是4倍基本保额400万。

★ 只要出险,被保人双豁免

这款产品还包含“保费豁免”这项功能,缴费期内,夫妻任一方发生保险事故 (除等待期内因疾病导致的身故或身体全残) ,另一人的保障继续有效,并且豁免剩余保费。

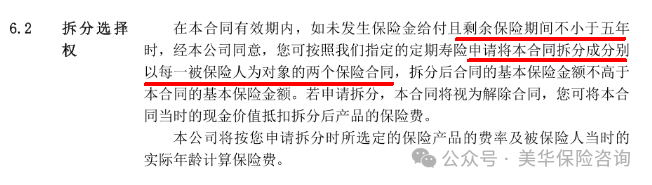

★ 支持保单拆分

比如夫妻双方离婚不想再共持有一份保单,在保单到期前5年之外,投保人可以申请将保单拆分为两份,相当于两个人各买各的,继续享受保障。

有了这样的保障,夫妻双方同时离世,家中儿女父母最起码能收到高额的理赔金,不至于同时失去亲人和经济来源,孤苦无依;

大麦甜蜜家2026,最大的优势就在于夫妻投保更划算,出险后赔付保额更高、花费更少、杠杆率更高;所以,如果你想给自己和伴侣一起配置定期寿险,大麦甜蜜家2026是更合适的。

写在最后

成年人到了一定的年龄,都会面临上有老下有小的生活压力,一旦有什么闪失,家人的现有生活很难继续维持。所以说为了爱与责任,给自己选一款定期寿险很有必要!

定期寿险购买相对简单,保障责任也比较实用,充分体现了保险的保障功能。

当然,保险规划从不是盲目跟风,而是结合自身收入、负债、家庭结构的“私人定制”;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!