微信客服

微信客服

盘点2025国内养老现状:3亿老人的晚年,谁来守护?

2025年,中国60岁及以上老年人口预计将突破3亿大关,这意味着每五个国人中就有一位是老人。

“银发潮”已从预言变为席卷每个家庭的现实洪流。

在这场前所未有的社会变革面前,传统的“养儿防老”模式难以为继,而社会的准备却远远不足……

我们究竟该如何应对这场“银发浪潮”的冲击?

本文将深度剖析2025年养老现状,揭示养老困局背后的真相,并为你提供科学的养老规划建议。

PART.01

2025年中国养老现状

最近,贝莱德建信理财与中国建设银行联合发布了《2025中国养老金金融白皮书》,我们就从白皮书中,看看我国目前的养老现状。

01

深度老龄化已成定局

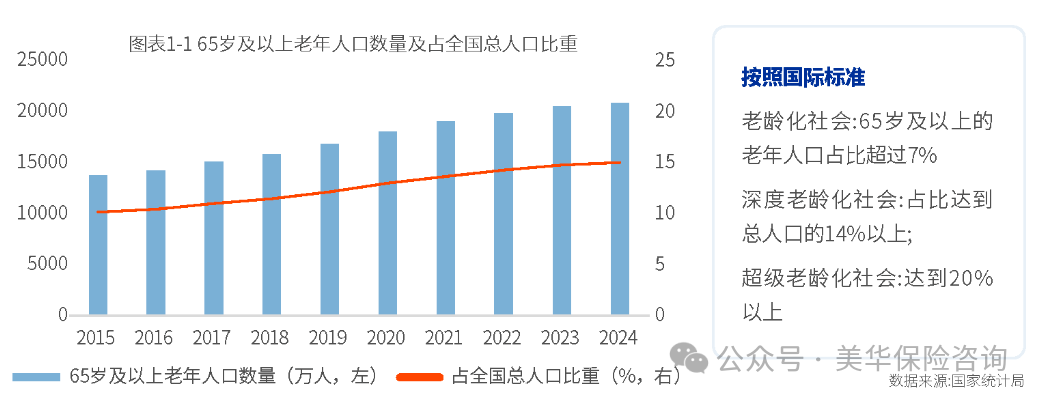

白皮书显示,截至2024年末,全国65岁及以上老年人口已达2.2亿人,占总人口的15.6%

这标志着我国已稳稳进入深度老龄化社会(国际标准:占比14%以上),并正快速向占比20%的“超级老龄化社会”迈进。

更为严峻的现实是人口结构的“倒金字塔”趋势。

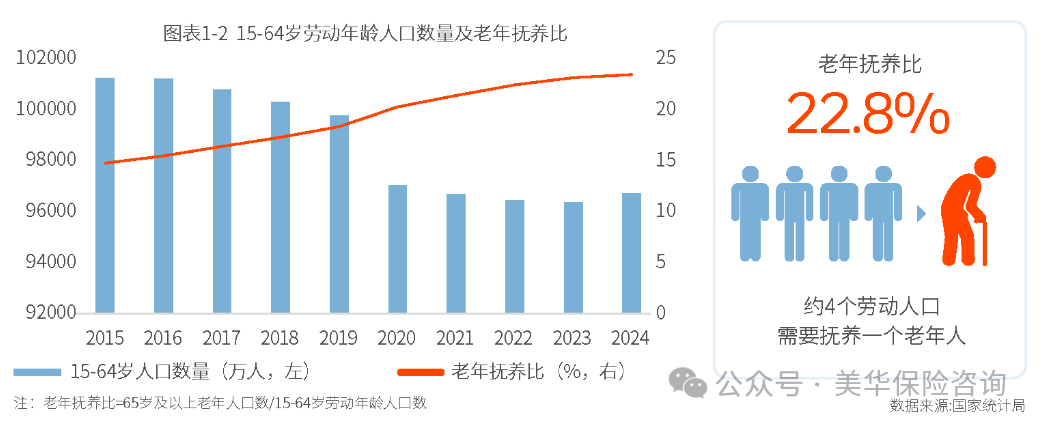

2024年,我国15-64岁劳动年龄人口十年间减少了4413万,直接导致老年抚养比攀升至22.8%

这意味着,1个老年人就需要 4 个劳动人口来承担。随着生育率持续走低,这一压力在未来还将持续加大,基本养老保险基金的可持续性面临严峻考验。

02

养老“三支柱”难撑大局

当前,我国的养老保障主要依赖“三支柱”体系,但其发展极不均衡。

第一支柱:一支独大,独木难支

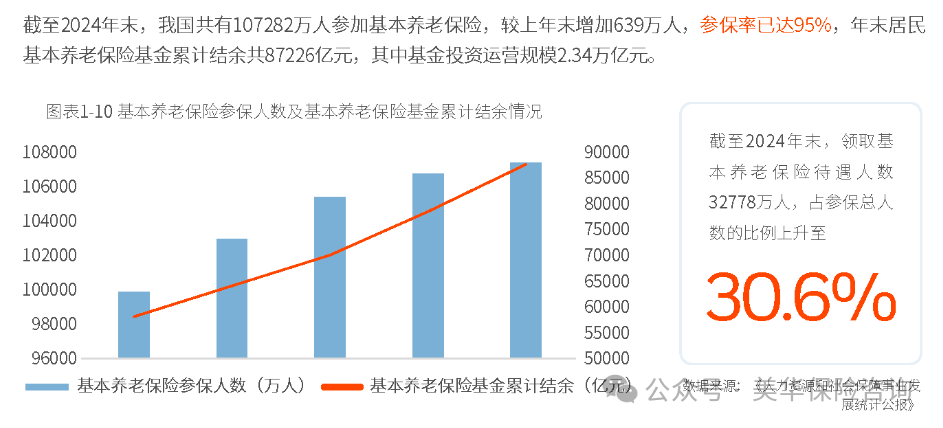

作为覆盖最广的基石,基本养老保险参保率高达95%。

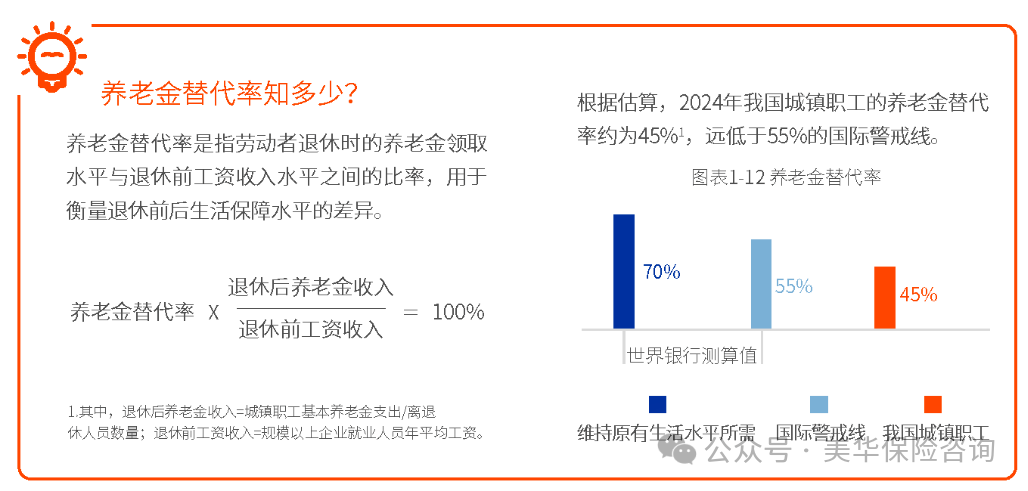

然而,白皮书估算,2024年城镇职工的养老金替代率仅为 45% 左右,远低于 55% 的国际警戒线。这意味着大部分人的退休收入将不及工作时的一半。

同时,截至2024年末,领取基本养老保险待遇的人数已达到3.3亿人,领取待遇人数占参保人数的比例高达30.6%,基金支付压力巨大,对财政补贴的依赖性非常强。

第二、三支柱:覆盖面窄,尚未成势

作为补充的企业年金(第二支柱)覆盖率极低,仅覆盖约 3% 的基本养老保险参保者。

而于2022年推出的个人养老金制度(第三支柱),开户人数只有7279万,仅占基本养老保险参与人数的7%,且实际缴费率不足21%,多数账户沦为“空户”,难以有效分担第一支柱的压力。

03

公众普遍感到焦虑

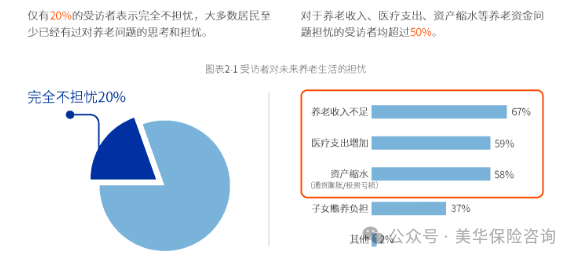

根据白皮书的调研显示,超过 50% 的受访者对养老收入不足、医疗支出增加和资产缩水感到担忧,“钱不够”是核心焦虑点;

事实上,大多数人对养老政策的认知都很模糊,尤其是对于“退休后可以领取多少养老金”这种问题的理解更是少之又少。

毕竟,咱们大部分人都是主要依靠第一支柱基本养老金来进行养老,而基本养老金这种“大锅饭”式的养老金派发模式,确实没有办法在今天去预估我们退休后可以领取多少养老金,因此产生这种担忧和焦虑是非常正常的。

然而,与普遍担忧形成鲜明对比的是行动的滞后。

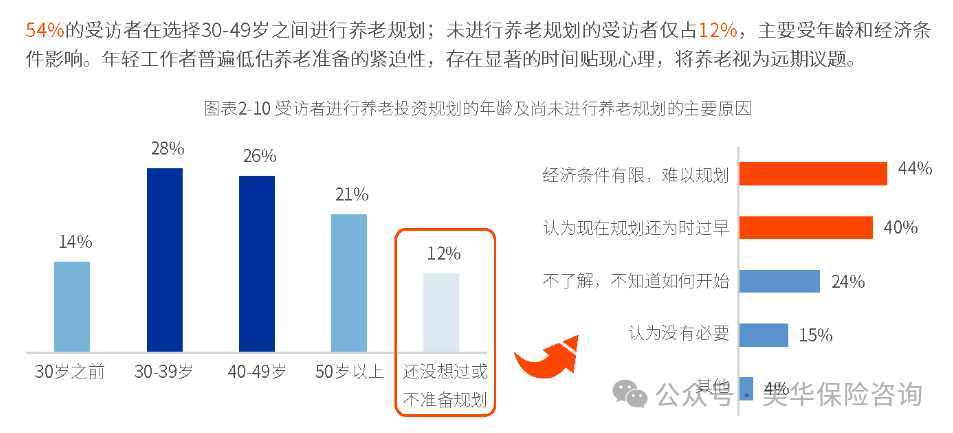

有47%的受访者计划在40岁以后才启动养老规划,而此时往往正值“购房”、“子女教育”等人生重大支出高峰期,养老储备极易被挤压。

这种“担忧却不行动”的矛盾,使得个人的养老前景充满了更大的不确定性。

综上所述,2025年的中国养老现状是系统性的挑战:宏观层面是快速加深的老龄化与等待改革的保障体系,微观层面则是公众普遍的焦虑与滞后的个人准备。

这场“银发浪潮”的冲击,已然迫在眉睫。

PART.02

我们该如何“破局”?

面对严峻的养老形势,将希望完全寄托于单一支柱已是奢望。我们能做的,只有转变观念,化被动焦虑为主动规划。

我们必须摒弃“养老是几十年后的事”的拖延心态,复利效应是养老规划中最强大的盟友,时间价值远超投入金额。

越早开始,意味着每月的压力越小,最终积累的雪球也越大。

以60岁退休为目标,25岁开始规划,拥有35年的积累期;而到40岁才开始,则只剩20年。在相同的收益率下,后者需要每月投入数倍于前者的资金,才能达到相同的目标金额。

养老规划的最佳时机是十年前,其次是现在。

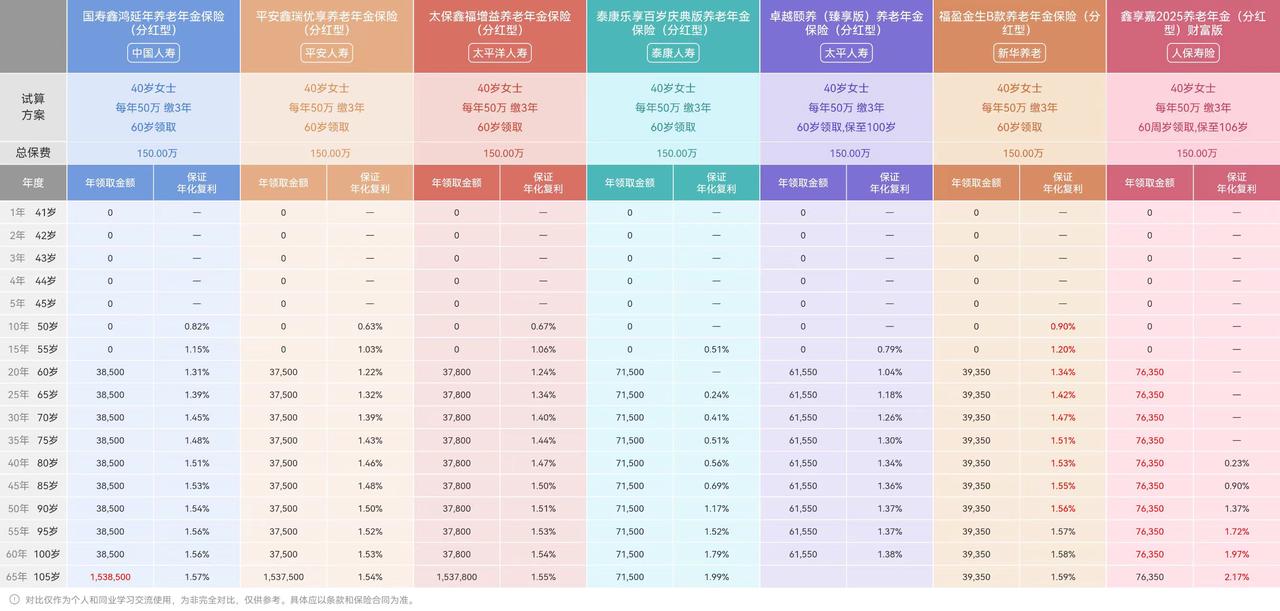

而在众多的养老规划工具中,养老年金险恰恰为解决“长寿风险”和“现金流中断”这两大核心焦虑提供了独特价值。

它与社保养老金形成有效互补,能完美弥补替代率的不足;

相比于需要自主投资、承担市场波动的个人养老金账户,它最大的优势在于提供一份写入合同、终身不变的“确定性”收入,真正实现“活多久,领多久”,成为退休后雷打不动的“第二份工资”。

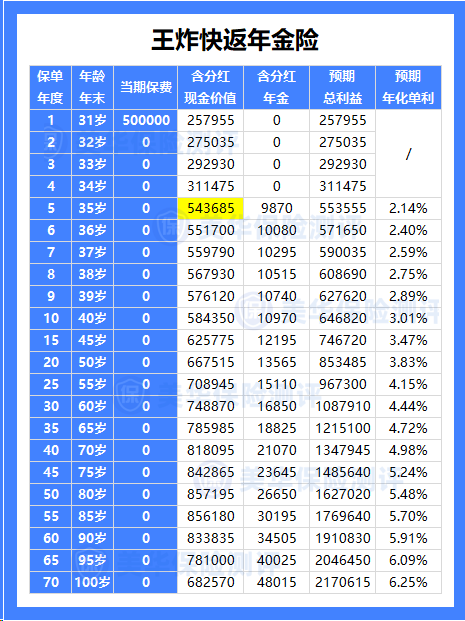

正如演算图所示:30岁男性,一次性投入10万元,60岁开始,即可领取退休金,金额逐年递增,活多久领多久;

如果不想领了,随时可以退保取现;这个功能,是其它工具都替代不了的。

PART.03

写在最后

养老,是一场没有终点的马拉松。

当下的养老困境,不仅是国家的挑战,更是每个家庭的必修课。

面对老龄化社会的到来,我们无法逃避,但可以选择如何应对。通过科学的规划和未雨绸缪的准备,我们完全可以在“银发浪潮”中找到属于自己的养老之道。

记住,养老不是老年人的专利,而是每个年轻人都应该关注的话题。

从现在开始,为你的金色晚年做好准备!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!