微信客服

微信客服

2025社保缴费基数公布!这 2 类人影响最大……

大家发现了吗?今年的社保缴费基数公布得特别晚,往年在六七月份就该出炉的数据,直到最近才陆续公布;

与往年相比,今年的社保缴费基数涨幅明显放缓。像北京,前两年涨幅都在7%以上,但今年只有5%左右;武汉去年涨了6.3%,今年却基本没变;

社保缴费基数的调整,直接关系到我们每个参保人的“钱袋子”!

那,这个缴费基数对谁影响最大?普通人怎么办?下面详细讲。

社保缴费基数,涨不动了

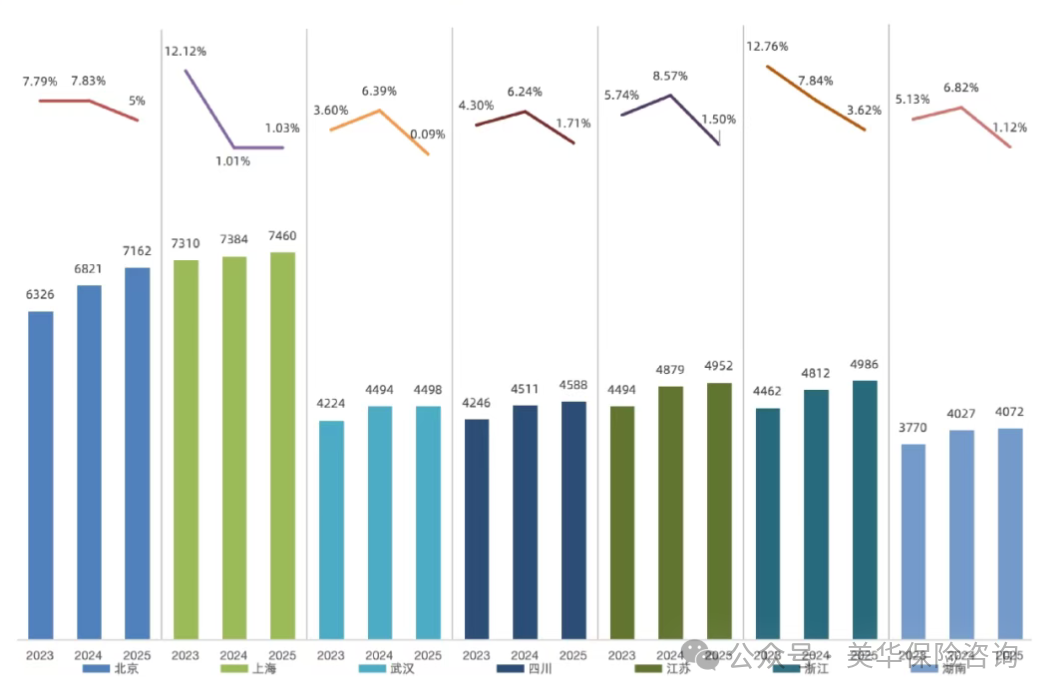

我统计了部分地区,近三年的社保缴费基数变化情况:

可以看到,大部分地区今年的缴费基数虽然还在涨,但和前两年相比,涨幅明显降低了;

比如上海,2023年涨幅 12% 以上,但今年只有 1%;而江苏,去年还涨了 8.57%,但今年也只有1.5%。

可以看出来,社保缴费基数真的涨不动了;

虽然,从历史数据和老龄化趋势来看,社保缴费基数大概率还是会缓慢增长,但估计很难再出现以前那种大涨的情况了,有些地区说不定还会微降;

为啥这么说呢?

一是社保基数跟社平工资挂钩,这两年各地社平工资普遍没怎么涨,缴费基数自然没法猛涨;

二是如果缴费基数涨太多,普通人尤其是灵活就业人群可能就交不起了。

这两类人,影响最大

社保缴费基数,并不是随便定的,一般是当地上一年社平工资的 60%-300%;

比如,上海 2024 年的社平工资为 12434 元,那 2025 年社保缴费基数下限为 7460,上限是 37302 元,咱们交社保,就得在这个区间里选;

它主要影响交职工社保的人,特别是交灵活就业和高收入的朋友。

1、高收入人群

收入较高的职场人士也需特别留意;

虽然缴费基数上限提高后,每月社保扣款会增多,到手工资可能减少,但更关键的是养老替代率问题——即退休后养老金与退休前收入的比率;

举个例子,有博主退休前月收入4万元,即便每月按顶格基数交养老保险,退休后也只能拿到8000多元,养老替代率仅20%出头,与退休前的生活水平差距很大;

这是因为无论你月薪是5万还是10万,最高都只能按缴费基数上限(如北京的35811元)来交社保;

随着社保缴费基数上限的调整,高收入人群需要认真思考:仅靠社保养老金,能否维持退休后的生活品质?

2、灵活就业人群

对于外卖骑手、网约车司机、自由职业者等灵活就业人员来说,社保缴费基数的调整影响最为直接;

因为他们需要自己承担全部社保费用,基数哪怕只涨一点,全年下来也是不小的开支;

以上海为例,2025年社保缴费基数下限为7460元,灵活就业人员养老保险缴费比例20%,每月仅养老保险就要交1492元,再加上医疗保险,每月社保支出就超过2200元;

这对收入不稳定的灵活就业群体来说,压力不小。

更让人纠结的是,如果选择不交社保,老了没有保障;继续交的话,眼下的生活压力又很大;

好在今年各地缴费基数涨幅普遍不高,给了大家一个缓冲期;

社保缴费基数的调整,看似只是数字的微小变化,却实实在在地影响着我们的当下收入和未来保障;

特别是以上两类人群,更需要根据自身情况,提前做好规划。

有什么办法,能多领养老金

不管社保基数涨不涨,社保该交还是得交;但是怎么交更合适,大家可以参考下述思路:

1、高收入人群

高收入的朋友,受缴费基数上限的影响,养老金比较低,但我们完全可以自己再打造一个养老金账户;

我们可以使用个人养老金账户,这也是国家提供的养老福利政策。您每年最多可以存入12,000元,这部分资金可以在税前扣除,直接减少您的应纳税所得额;

账户内的资金可以进行投资运营,退休后领取时单独核算税率,长期来看能有效提升养老储备;

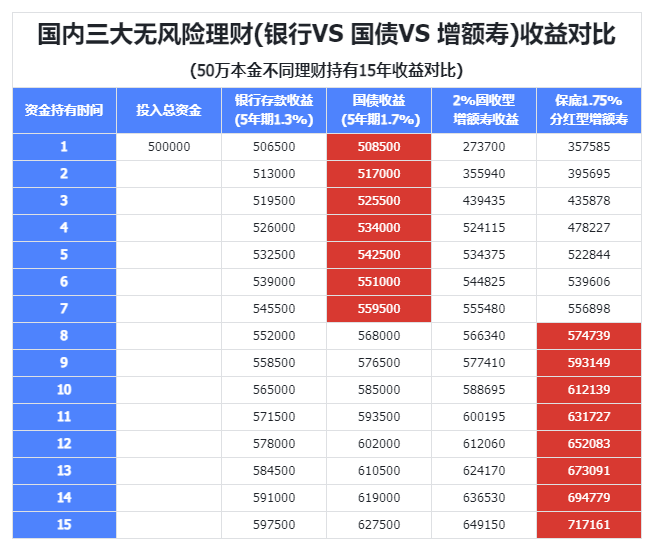

我们还可以配置商业保险作为核心补充;至于选哪类型的商业养老金,可以根据自己的需求来定;

比如单纯想规划养老的,可以选养老年金险;要是还想兼顾灵活性,需要随时变现,可考虑快返年金/增额寿。

前段时间,有个客户刘姐,在国企工作,之前养老待遇很不错,除了养老保险按顶格交,还有企业年金,但最近待遇肉眼可见变差了;

企业年金几乎没了,退休补贴也减少,她就自己准备了一手;

考虑到孩子在上大学,老公要做生意,以后有随时用钱的可能,她就拿 100 万买了快返年金,第 5 年领 7.6 万,第 6 年及以后每年 2.46 万,再加上社保养老金,也差不多了。

2、灵活就业人群

首先,灵活就业者拥有一个重要的工具:缴费基数选择权;

我们可以在当地上年度社平工资的60%到300% 之间自主决定缴费基数,这意味着我们可以根据自己当月的收入情况灵活调整,收入高时可以选择较高的基数,为未来积累更多养老金;

收入不稳定时,则可以选择最低档(如60%)作为“保底方案”,将年度缴费成本控制在万元以内,以减轻短期压力;

如果不想花冤枉钱,还可以选择只交职工医保,或者转居民养老,一年最低只要交几百,退休后每个月至少也能领两三百,几年就能回本。

医保和养老不能分开交的地区,也可以选择交居民医保和居民养老;

最后再额外搭配一份商业养老保险。

我有个朋友的妈妈就这么操作的,她妈妈是个体户,自己开店的,交过几年灵活就业社保;

这几年收入不景气,缴费基数又在上涨,每个月社保费就要一两千,压力有点大,就转居民养老了,但以后养老金估计也只有三四百;

去年 8 月份的时候,同事给妈妈买了一款养老年金险(大富翁 3.0),每年交 2 万,交 5 年,从妈妈 60 岁起,每年能领 7 千多,活多久领多久;

加上社保养老金,同事妈妈 60 岁以后每月就能领上千了,对于在农村的老人来说,已经不错了。

这种商业养老金,想交多少交多久,可以根据自己的经济情况来定,养老金也不会因为政策而变动,确定性更高;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!