微信客服

微信客服

意外险怎么买?2025年最新意外险排行榜+10月推荐清单

一、意外险挑选指南

虽然每款意外险产品设计得都不大相同,但是咱们在挑选意外险时,需要重点看的主要有三大板块:

01 投保规则

投保规则,主要包括:投保年龄、投保职业、保障期间、生效日期、健康告知等。

我们重点来说,投保职业和健康告知,其它的比较简单,一眼就能看出来。

(1)投保职业

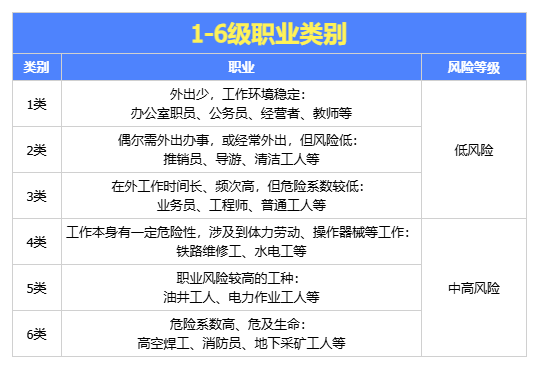

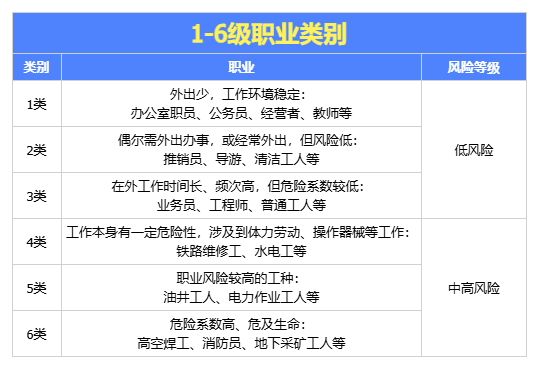

根据职业风险程度的高低,保险公司将各大职业划分为1-6类,大致划分情况如下:

(每款产品对1-6类职业的规定略有区别,具体属于哪类,需要在投保时看产品规定)

大多数意外险,只保1-3类低风险职业。那么,4-6类中高风险职业,就没有办法购买意外险了吗?

当然不是,保险公司早就想到了这一点,专门为这类人群设计出了中高危职业意外险。因此,如果你属于4-6类职业,选合适的意外险可以直接看第 5 点:高危职业意外险榜单。

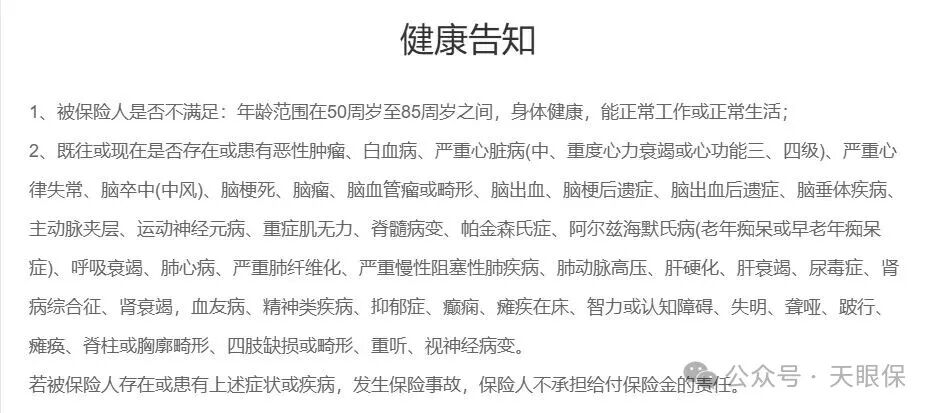

(2)健康告知

健康告知,主要是保司用来规避风险的,通过了解被保人的身体健康状况,判定被保人出险的概率有多大。如果健康告知不通过,说明风险太大,意味着保司将来要理赔的概率大。所以,为了降低理赔概率,健康告知不通过,通常情况下会被拒保。

意外险属于健康告知比较宽松的一类险种。大人意外险、小孩意外险,一般没有健康告知或是只有1-2条。老人意外险的健康告知,相对来说会多一些,一般会有2—3条及以上。

对于我们来说,健康告知越宽松越好。因此我们在挑选意外险时,尽量选择健康告知少/没有的产品。

综上,这就是我们在挑选产品时,首先要关注的问题。

02 保障内容

现在的意外险产品,保障内容五花八门,看得人眼花缭乱。有些小伙伴们,可能就跌入了这样的误区:保障内容越多,就代表产品越好。

单纯用保障内容的多少,来判断一款意外险的好坏,你就很有可能买到一款“花架子”产品。放在那里看着保障多,实际到出险理赔的时候,赔不了多少。

因此,在关注产品的保障内容时,我们应该先抓重点,即:意外身故/伤残、意外医疗。在这两项重点保障内容差不多的前提下,再优先选保障内容多的产品。

(1)意外身故/伤残

咱们买意外险,就是为了抵御意外来临时,所要面对的风险。

看意外身故/伤残保障时,我们重点关注 3 点:

① 同等价位,身故/伤残保额越高越好。保额越高,出险后,家里人能收到的理赔款就越高。

② 是否包含“猝死”责任。大家可能认为猝死算意外,但事实上,在保险法中,猝死并不属于意外。

保险法中符合“意外”的条件必须是:外来的、非本意的、突发的、非疾病的。

因此,包含猝死责任十分重要。

除此外,我们还需要关注:具体产品对猝死责任规定的时间限制是什么?

大多数意外险产品规定:从发病到死亡,整个过程在24小时内或48小时内发生,就认定为猝死,予以理赔。少数意外险产品,将时间限制缩短为6小时,或放宽至72小时,我们优先选时间限制宽松的产品。

③ 是否有交通意外额外赔。主要看保障范围是否覆盖海陆空,尤其是对于经常出差的人群来说,有了交通意外额外赔,就相当于额外多了一份保障。(例,身故保额30万,航空意外额外赔300万。飞机失事,不幸身故,保司共赔付330万。)

综上,我们在看意外身故/伤残保障时,重点关注:

① 保额高低,保额越高越好。

② 是否包含猝死责任,包含猝死责任,且对猝死的认定时间越宽松越好。

③有无交通意外额外赔。

(2)意外医疗

意外医疗,同样是我们需要重点关注的保障内容,即因意外事故,产生合同规定内的医疗费用,保司按规定予以报销。意外医疗保障,对于小孩和老人来说尤为重要,其赔付条件通常有以下三种情况:

① 免赔额,就是指保司要求因意外产生的治疗费用,达到多少才会进行理赔。三种情况中,0免赔是最佳的,即使你的治疗费用只有10块钱,保司也会给你报销。

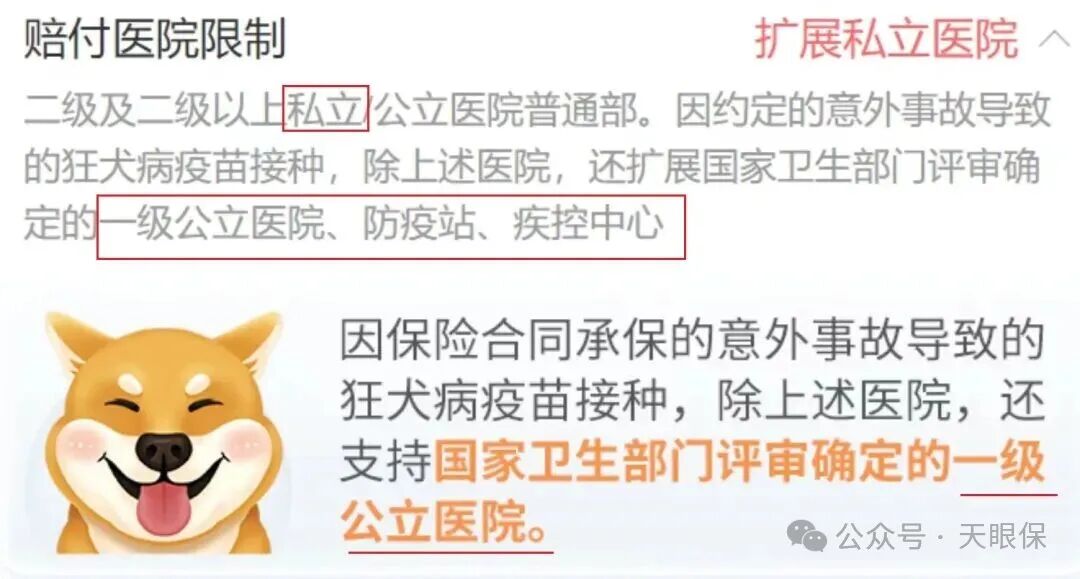

② 报销范围,和医保报销范围挂钩。分为如下图三种情况,不限社保范围最佳。

③ 赔付比例,即经过社保报销之后,保司还能给你报销多少。经社保报销后,赔付100%的为最佳。

二、儿童意外险榜单

平安小顽童7号——孩子意外险首选

三、成人意外险榜单

人保大护甲7号(旗舰版)——保障超抗打

四、老年人意外险榜单

1、中国人保——大护甲6号(高龄版)

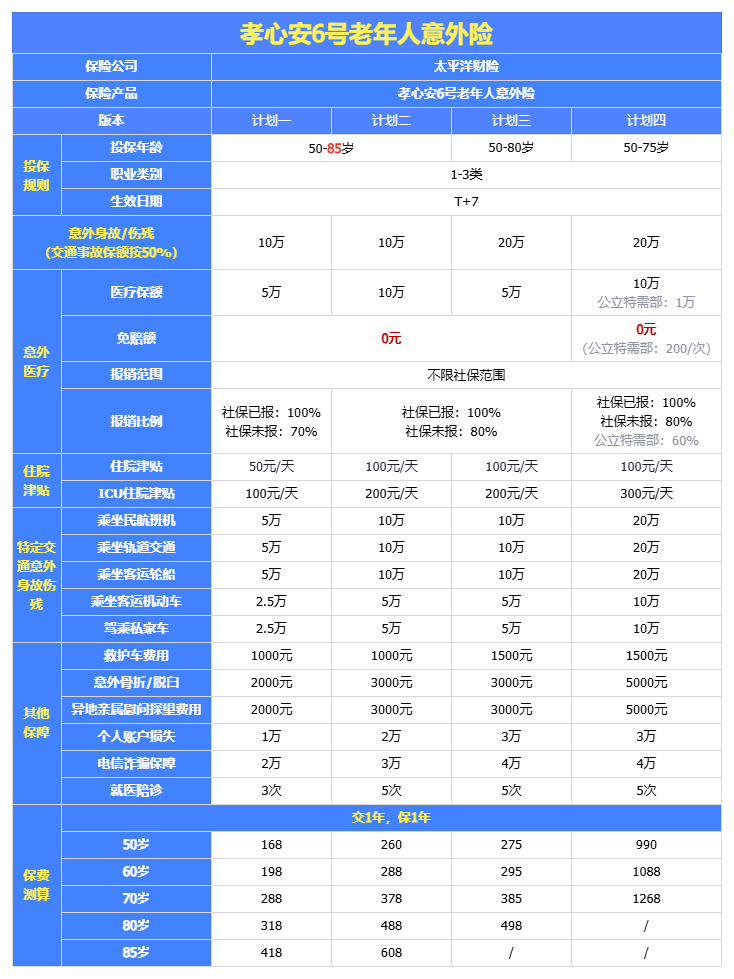

2、太平洋——孝心安5号

五、高危职业意外险榜单

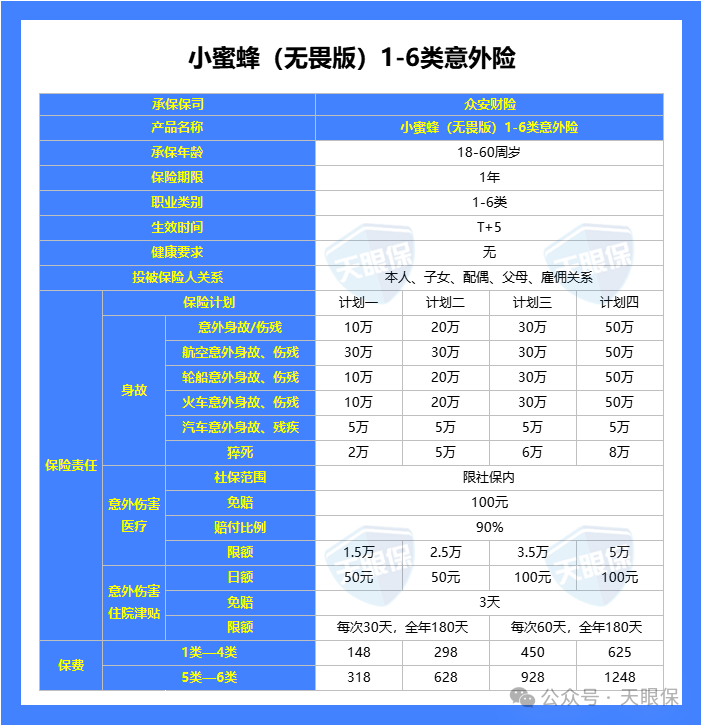

1、众安小蜜蜂无畏版

2、华泰防护符3号

【写在最后】

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!