微信客服

微信客服

买分红险最大的幻觉:1.75% 优于 1.5%吗?

买分红险的时候,好像很多人都会觉得保底1.75%的比1.5%的要好,实际上这是一种数字的错觉。

就像打折一样,难道打7折没有8折优惠大吗?

事实上,这正是分红险里面最大的误区。

这就相当于把一个分红险当成了“固定收益产品”来对比。

但其实分红险的实质是“与保险公司共进退” 纠结于0.25%的保底差距。

往往会让你错过真正能带来长期高收益的核心关键!

一、一个幻觉:1.75%保底,真的比1.5%更赚?

HAPPY NEW YEAR

面对1.75%和1.5%的保底利率,绝大多数人的第一反应是:

“多0.25%的确定收益,肯定选1.75%的!”

表面看,这个逻辑无懈可击——写进合同的保证收益,多一分是一分。

但我们必须搞懂一个核心前提:保险公司不是慈善机构,“高保底”必然要付出代价。

1. 高保底的本质:保险公司的“刚性负债枷锁”

对保险公司而言,保底利率是“刚性负债成本”。

在经济下行、市场利率持续走低的大环境下,投资端获取高收益的难度越来越大。

如果承诺1.75%的保底,就意味着无论投资赚不赚钱,都要按这个利率给客户兑付,一旦投资收益覆盖不了成本,就会产生“利差损”——这是保险行业最致命的经营风险。

而1.5%的保底利率,能让保险公司每年减少0.25%的保证支出。

看似微小的差距,在庞大的保费规模下,能大幅降低兑付压力,也为投资团队多了不少操作空间。

为了覆盖1.75%的高保底成本,保险公司的投资更保守。

大量配置收益稳定但偏低的固收类资产,不敢轻易触碰权益类资产;

这也是为什么市面上的分红险,大多遵循一个规律:

保底1.75%的产品,演示利率基本不超过4%;保底1.5%的产品,演示收益能冲到4.25%甚至更高。

而1.5%的低保底产品,投资团队却能够投资大项目,比如AI,科技这一类。

但是1.75%的真的比1.5%的保底要好吗?

2. 收益的核心:分红部分才是“收益天花板”

分红险的总收益 = 保证收益 + 分红收益。

很多人只盯着“保证收益”这个“底薪”,却忽略了“分红收益”这个可能的“巨额提成”——后者才是决定长期回报的关键。

用同一家保险公司的两款产品对比更直观:

30岁女士,每年交10万,交5年,一款是保底1.75%、演示收益3.9%的产品。

另一款是保底1.5%、演示收益4.25%的产品:

-

从保底收益看,1.75%的产品确实有优势

-

但从分红和总收益看,1.5%的产品优势更明显:

越往后,分红部分带来的收益差距,越能轻松碾压那0.25%的保底差距。

3. 别被“分红实现率”的表面数字蒙骗

很多客户会问:

分红演示率低的产品,以后会不会突然给出200%的分红实现率?

这种情况不是没有,但真的少之又少。

对保险公司来说,现在公示的演示利率,其实已经是它们对自身投资水平的最高预期。

现在演示分红少的产品,未来大概率也不会多分;

而那些演示分红高的产品,就算分红实现率没达到100%,最终收益也可能反超。

咱们拿两组真实产品数据算笔明白账:

-

投资收益率上限有明确限制

根据《分红保险精算规定》,保险公司用来算分红的预设投资收益率,不能超过 4.5% - 产品预定利率;

再加上现在利率下行,监管窗口指导把这个上限降到了 4.25%,也就是说,现在保险公司预设投资收益率最高只能按4.25%算。

-

分红演示只拿利差的70%

分红险的收益来源主要是利差(保险公司实际投资收益 - 产品预定利率的差额),而监管规定:

计划书上给你演示的分红,只能是这部分利差的 70%(剩下的30%用于公司运营等)。

-

产品1:预定保底利率1.5%,分红演示部分1.9%。

-

就算行情一般,分红实现率只有90%,最终总收益=1.5% +(1.9%×90%)= 3.21%

-

产品2:预定保底利率1.75%,分红演示部分1.4%。

就算分红实现率100%,最终总收益=1.75% + 1.4% = 3.15%

很明显,哪怕B产品的分红实现率打了九折,最终总收益还是比C产品高。

这就是高演示分红的核心优势——它的收益上限足够高,哪怕打个折扣,也比低演示的产品更有赚头。

4. 分红险的本质:你和保险公司是“合伙人”

很多人混淆了分红险和固定收益产品的逻辑。买银行存款,利率谈妥了就一成不变;

但买分红险,本质上是你作为“出资人”,雇佣保险公司这个“基金经理”帮你去投资。

我们之间是一种“风险共担、利益共享”的合伙关系。

买分红险,心里期待的肯定不只是那1.75%或1.5%的“底薪”,而是希望能分享到保险公司投资赚钱的红利。

所以,总收益的“天花板”能冲多高,根本不取决于那0.25%的保底差距,而是完全取决于保险公司投资团队的实力。

一个保证利率1.75%、但投资能力平庸的“基金经理”,和一个保证利率1.5%、但投资能力顶尖的“基金经理”,长期来看,后者创造的最终利益很可能远超前者。

二. 买分红险,到底该怎么选?

HAPPY NEW YEAR

演示利率是“预期”,分红实现率才是“现实”。

法律规定保险公司必须公布每个产品的分红实现率,这个数字就是“照妖镜”。

判断一款分红险的演示收益靠不靠谱,不用猜,直接看三个硬指标:

-

看历史分红实现率:别听销售吹某一年的高光数据,要看近10年的长期数据。如果实现率常年稳定在100%左右,说明演示不虚;如果忽高忽低甚至低于80%,那高演示就是“画大饼”。

-

看长期投资收益率:一家公司如果能拿出长期年化收益超过5%的成绩单,说明赚钱能力实打实;如果只能拿出某一两年的好数据,大概率是运气。

-

看资产配置结构:光会存钱拿利息赚不了大钱。要看公司权益类资产(股票、基金等)的配置比例,适中的比例(比如15%-25%)说明投资策略不保守,有博取超额收益的空间;

比例太低太保守,比例太高则风险太大。

就像中意人寿,不仅近10年综合投资收益率稳定在较高水平,还大幅增持国债类资产,同时合理配置权益类资产——既能保证安全性,又能捕捉市场机会。

这样的公司,演示收益才更有底气。

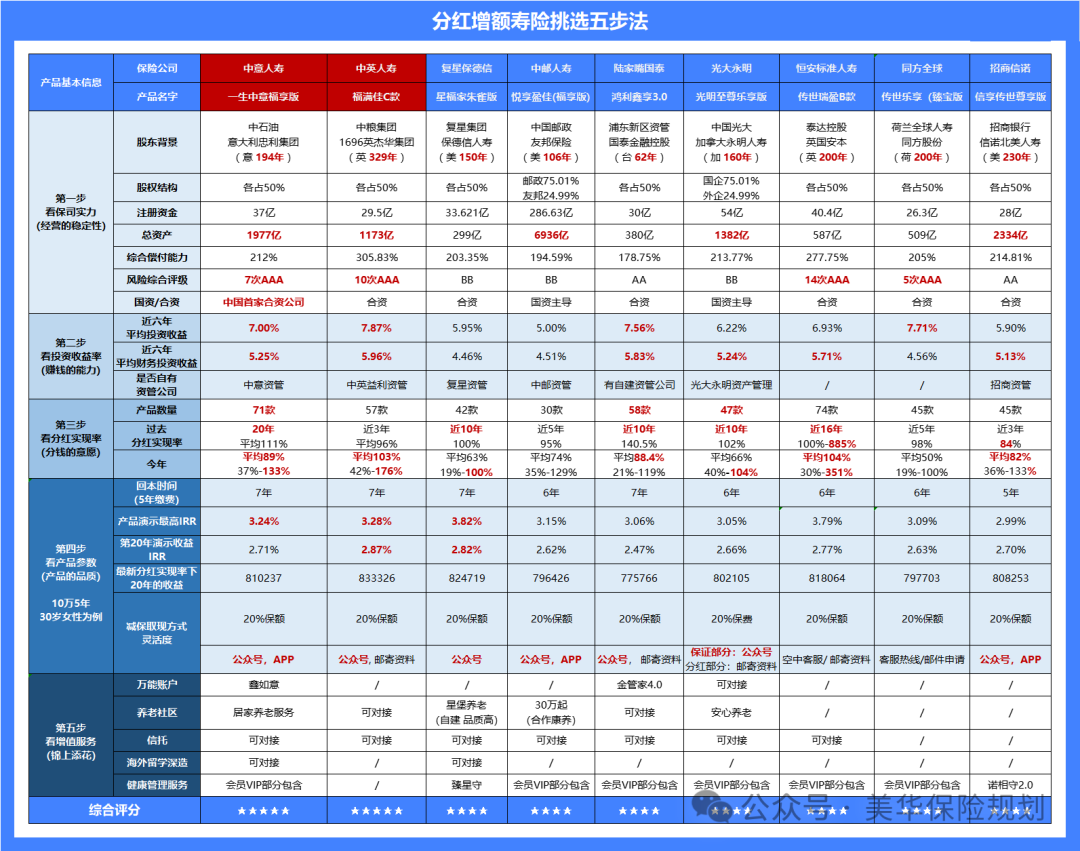

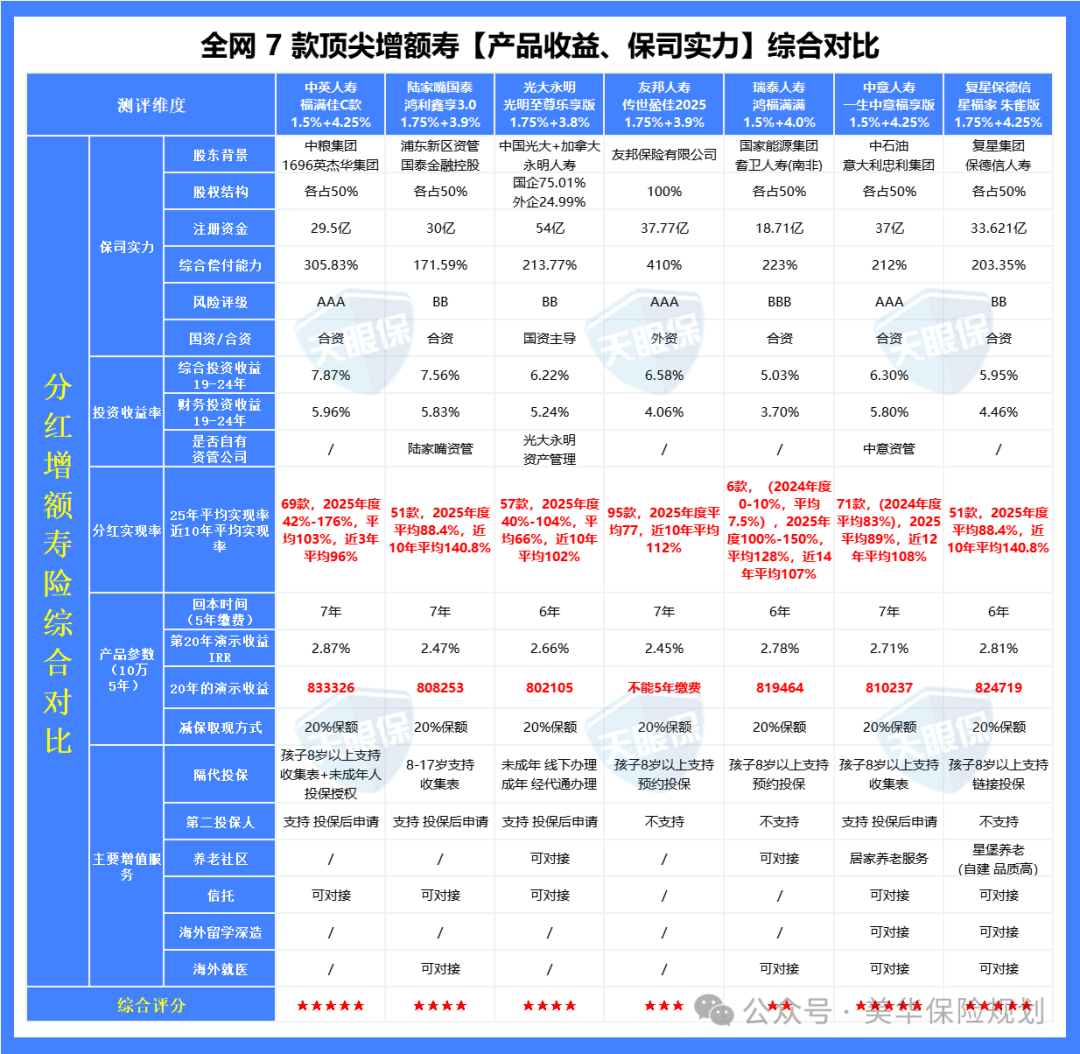

那到底哪款最值得买呢?

为大家筛选出了当前市场上绝佳的 7 款产品,是上述这7家保险公司最具代表性的产品:

通过保司实力、产品收益、增值服务等多维度的对比,我建议大家优先考虑这三款:中英人寿福满佳C款、中意人寿一生中意福享版、复星保德信星福家朱雀版,都是五星选手。

-

如果你极度保守,只认“确定收益”

那直接选1.75%保底的产品,不用纠结分红。

毕竟这部分收益写进合同,无论市场如何波动,都稳稳是你的。这是最省心的选择,适合风险承受能力极低的人群。

-

如果你想博取更高收益,愿意承担一点不确定性

别盯着0.25%的保底差距,也别迷信高演示利率。

重点找一家“投资能力强、分红实现率稳、资产配置合理”的保险公司,选它的1.5%保底产品——用0.25%的确定性,去交换一个由历史业绩支撑的、概率更高的超额收益机会。

-

记住核心原则:选对“基金经理”,比纠结数字重要100倍

买分红险,本质是买保险公司的投资能力。与其在1.75%和1.5%、4.5%和4%之间反复横跳,不如花时间研究这家公司的投资历史、分红实现率、资产配置。

毕竟,选择一个靠谱的“合伙人”,才是分红险长期赚钱的关键。

最后想说:选择分红险,就是为了博弈的机会,不然为什么不直接买固收呢?别让数字幻觉,挡住你真正的收益之路。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!