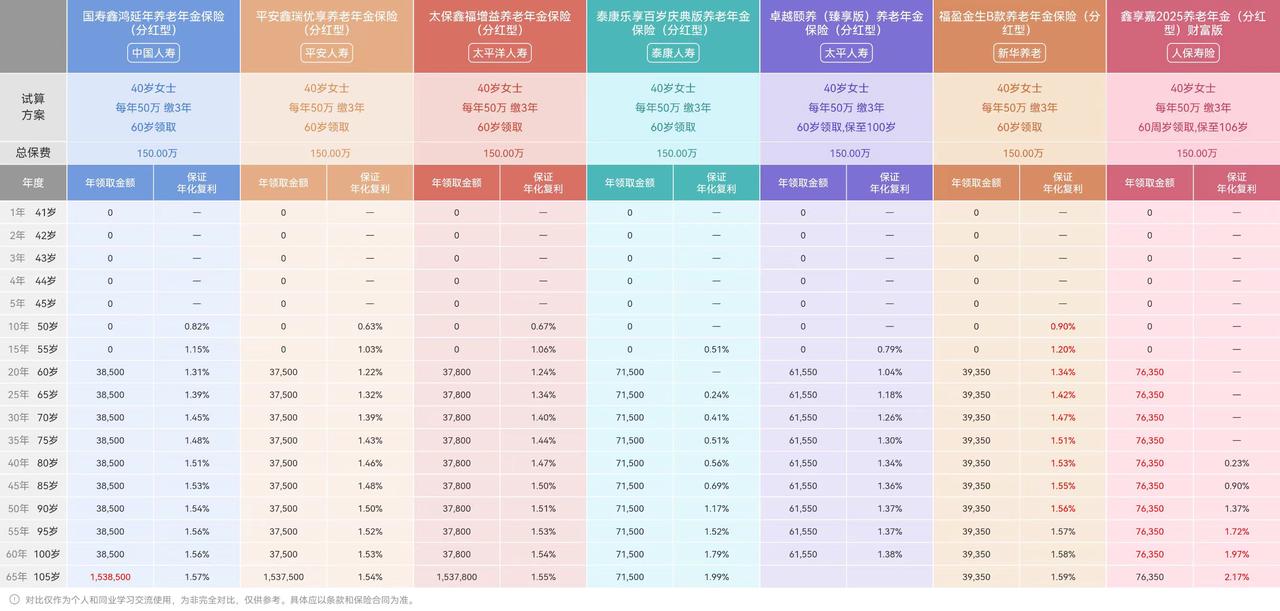

微信客服

微信客服

倒计时3天!!年入15万+必看的“退税隐藏攻略”,一年最高能稳省6480元!

很多人年底都在盯着年终奖,却忽略了财务管理中最重要的一环:节税。

在我国现行个税制度下,除了大家熟知的“子女教育、继续教育、大病医疗、住房贷款、住房贷款利息、住房租金、赡养老人、3 岁以下婴幼儿照护”这 7 项专项附加扣除外,其实还有一条隐藏的“快车道”——税优险(政策性保险)。

简单说,税优保险是国家给纳税人的“福利”,核心是买保险的保费能抵个人所得税,同时还能获得健康保障或养老储备。

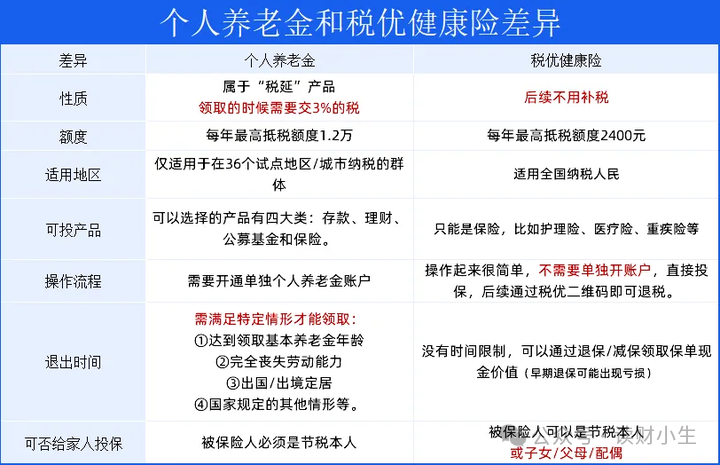

目前可以抵税的保险有两种:一个是个人养老金(也叫税延保险),一个是税优健康险

接下来三文就给大家详细的讲一下,这2个险种:

税优健康险最多是以2400的基数来进行抵扣的,多买也没有用,就是2400乘以相应的税点;

比如小王税点20%,每年可以抵扣480元,比如交10年,10年税点都是20%,那么10年总共抵税4800元;

这个是随着公司收入改变有变动的,工资越来越高的情况下,抵税的额度也是越来越高的。

(2)个人养老金个人养老金缴费完全由参加人个人承担,自主选择购买金融产品,按照国家有关规定享受税收优惠政策(12000元/年的限额标准)。

个人养老金险能节税多少?

税优养老金最多是以12000的基数来进行抵扣的,多买也没有用,就是12000乘以相应的税点;

比如小王税点20%,每年可以抵扣2400元,比如交10年,10年税点都是20%,那么10年总共抵税24000元;

简单来说,这是国家为了鼓励大家自我保障,特许我们可以用“税前收入”去买保险。 节税不是“省小钱”,而是将原本要支出的“税费成本”转化为“个人保单资产”。

这笔钱原本就不属于你,但通过税优险,它变成了你的。

如果你有抵税需求,可以重点关注下,关键时能省下一笔真金白银 如果我告诉你,有一种理财本金国家背书、收益白纸黑字,且首年“返现”最高达45%(通过退税实现),你心动吗?

这可能就是普通理财和“税优险”的差距。

一、税优保险到底是什么?

(1)税优健康险税优健康险,指“个人税收优惠型健康险”,包含医疗险、重疾险、护理险,购买此类产品的所缴保费可以在计税时予以税前抵扣,每年税前扣除限额为 2400元。

税优健康险能节税多少?

这个是随着公司收入改变有变动的,工资越来越高的情况下,抵税的额度也是越来越高的。

所以买税优险总共抵扣就是税优健康险+税优养老金,比如上边例子当中的小王,一年总共可以抵扣2400+480=2880元:

这个还是一直以20%税点计算的,税点越高(30%税率一年就是720+3600=4220元),抵扣的金额越多,三文建议只要你月薪过万,这就是一个年化收益率稳赢银行理财的理财项目,而且本金还不会有任何损失,因为这是有国家背书。

二、税优险,我只推荐额几款

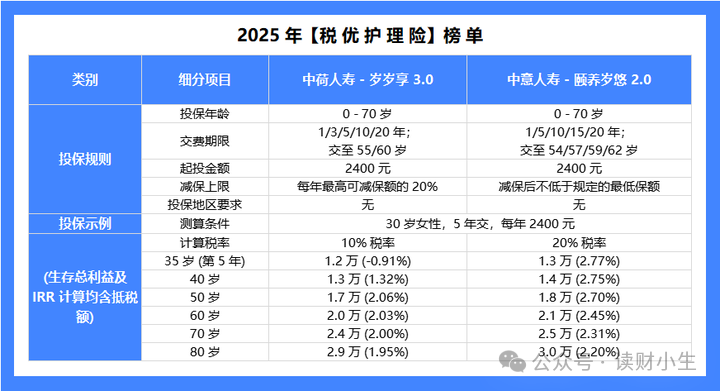

1、能抵2400元的税优险我只推荐这2款

首先要跟大家聊的,是自带“增值+抵税”双重属性的税优险。

简单说,买这类保险能直接抵扣个人所得税,每年最高可税前扣除2400元。

除此之外,它还有个和增额终身寿险相似的优势:交完保费后,保单价值会持续增长,后续需要用钱时,能通过减保或退保的方式支取。

这两个特点让它特别适合打理闲钱,算上抵税的收益,整体收益率相当可观。

我们筛选了两款优质产品,具体如下:

接下来,我来说一下这2款税优险的优势:

(1) 岁岁享3.0:热门标杆款这款产品由中荷人寿承保,是税优险市场的热门选择。

以“30岁女性,每年投保2400元,连续投保5年(总保费1.2万元),适用20%税率”为例:

交费期间,每年能抵扣480元税费,相当于实际只投入9600元,但保单仍按1.2万元的本金计算增值,投保第5年的收益率就能达到2.77%。

税率越高,实际收益率也会越高。比如适用30%税率、同样5年交费的情况下,第5年的收益率能达到6%。

在存款利率跌破 2% 的时代,年化 6% 的收益意味着什么?

这意味着你通过“国家退税”提前赚到了未来几年的利息。

值得一提的是,它在收益不错的同时,安全性和稳定性也有保障,这类产品在市场上并不多见。

(2) 中意人寿颐养岁悠2.0:短期交费优选这款产品的优势在前期,前期收益率比岁岁享3.0更高,后期收益率稍低,更适合计划短期交费的朋友。

温馨提示:

① 上述计算的生存总利益和收益率均包含抵税额,因此比产品本身的基础收益更高;交费期结束后,抵税功能失效,后期收益率会逐步回落。

大家可根据未来收入稳定性选择交费期限——收入稳定可选10年交,担心收入下降则可考虑3年交。

② 税率变动会影响当年抵税额,比如收入上涨或下降导致税率调整,抵税金额也会随之变化。

2. 能抵1.2万额度的个人养老金,

我只推荐这3款

老规矩,还是先看图;

接下来,三文就带大家看看这3款产品的优势:

1、大品牌 + 进取型收益 + 资产增值——悠然金生

①抵税优势——高税率人群福音:每年1.2万元保费可全额税前扣除,节税金额与个人税率正相关:年收入超85万元(税率45%)年省5400元,年收入36-48万元(税率25%)年省3000元;叠加收益后,含退税(30%税率)实际IRR可飙升至3.66%。

②核心优势——分红潜力+资金掌控双优:

● 稀缺分红属性,博取高收益:作为市场稀缺的分红型个人养老金产品,收益由“保底+浮动”组成,保底收益约1.75%,演示收益约4%,综合复利约3.33%。过往分红实力强劲,2005-2022年连续18年平均分红实现率100%以上,即便近年受限,实现率仍达83%-89%,只要分红实现率60%即可超越固收类产品。

● 满期一次性领取,掌控感强:合同期满(如至55岁、80岁)可一次性领取“基本保额+累计红利保额”,适合规划退休后大额“梦想基金”,用于旅游、二次理财等自主支配场景。以30岁女性年交1.2万、交10年、55岁满期为例,预期领取可达20万元。

● 保障与增值并行:身故/全残赔付“累计已付保费×120%-160%”与现金价值较大者;增额红利以增加保额形式体现,让保障和满期金双重增长。

③品牌背书——实力筑牢收益信心:由中国石油与意大利忠利保险(180年历史,欧洲最大保险集团之一)合资设立,风险评级长期保持AAA级(监管最高),偿付能力充足,分红运营经验行业前列,让长期收益预期更有保障。

适合人群:高税率、追求“稳中求进”的稳健进取型人群,尤其适合希望自主掌控退休大额资金的家庭经济支柱。

2、高确定性 + 回本速度快 + 极致安全——中英人寿 - 福临门两全保险 C 款

①抵税优势——稳定节税,无额外波动:同享每年最高5400元抵税额度,缴费期内稳定享受;领取时仅缴3%优惠个税,税负可控,与产品“确定性”属性完美匹配。

②核心优势——安全兜底,回本高效:

● 收益极致透明确定:属于定额两全险,满期领取金额白纸黑字写入合同,不受市场波动影响,预定利率约2%,保证收益稳健。35岁女性年交1.2万、交10年、55岁满期,保底领取约14.96万元(已扣3%个税),IRR约2.2%。

● 现金价值回升快:在个人养老金保险产品中表现突出,不同缴费方式回本周期领先行业:10年交第10个保单年度即可回本,较行业同类产品(5年交平均回本8-9年)更具优势,降低短期退保本金损失风险。即便养老金账户封闭,高现价也意味着资产价值更稳固。

● 双重保障筑牢安全底线:身故/全残赔付现金价值或已交保费×120%-160%(取较大者),满期生存则一次性领取100%基本保额,确保资金最终安全回到被保人或家人手中,实现资产保全。

③品牌背书——双世界500强护航:由中国中粮集团与英国保诚集团合资设立,经营稳健,市场声誉良好,风险评级优异,为“确定性收益”提供强品牌支撑。

适合人群:极度厌恶风险、追求“稳赚不赔”的保守型投资者,尤其适合希望退休后稳定拿到确定资金,或担心市场波动的中老年人群。

3、国资背景 + 终身现金流 + 养老专属——国民慧选 2 号

①抵税优势——低门槛享高节税,适配广泛人群:同享每年最高5400元抵税额度,更具优势的是起投门槛低至1000元,让预算有限的工薪族也能享受税优政策;领取时3%优惠个税,进一步降低养老资金税负。

②核心优势——终身安稳现金流,养老专属适配:

● 终身领取,抵御长寿风险:作为纯粹的养老年金险,“活多久领多久”是核心亮点,按年/月领取的稳定现金流,彻底解决“人活着钱没了”的后顾之忧。30岁男性年交1.2万、交10年、60岁起领,每年可领约9316元(月领776元),至90岁累计领取约28万元,复利约2.7%。

● 高额定额领取,位列行业第一梯队:固定领取额度在同类产品中领先,是社保养老金的优质“第二支柱”,能为退休生活提供稳定、高额的生活费替代方案。同时支持领取前变更领取方式(年领/月领/一次性领),自带“后悔药”,适配不同养老需求。

● 免健康告知,投保无门槛:无需体检,健康状况不佳者也能顺利投保,让更多人能通过税优产品规划养老。

③品牌背书——国民级“养老国家队”:由17家央企、国企联合发起(含工农中建等11家银行理财子公司),注册资本113.78亿元,成立即盈利,偿付能力充足率高达686.64%,AAA评级,实力筑牢养老资金安全防线。产品专为国人养老痛点设计,性价比在同类年金险中极具竞争力。

适合人群:关注长寿风险、追求终身稳定养老现金流的规划者,尤其适合健康状况欠佳、预算有限的工薪族,以及希望为退休生活搭建“基础保障+补充现金流”的人群。

“如果身体有点小毛病,又想要一份‘领一辈子’的养老工资,这款‘国家队’出品是首选。

三、税优保险常见抵税问题解答

考虑到这是首次推出税优保险榜单,大家可能会在抵税操作上有疑问,这里整理了3个高频问题,帮大家理清思路:

Q1:税优健康险和个人养老金能叠加抵税吗?具体怎么操作?

可以叠加抵税!两者的抵扣额度互不影响,能最大化享受税优福利。 具体操作步骤很简单:

● 税优健康险:每年有2400元的抵扣额度,抵税时只需在个税APP里填写对应保单的“税优识别码”即可;

● 个人养老金:每年有12000元的抵扣额度,直接在个税APP内操作申报就能享受。

Q2:买了多份税优险,能叠加抵税吗?

可以叠加申报,但全年抵扣总额有上限,最高不超过2400元。

举个例子:如果今年买了本次测评的税优保险1500元,又额外买了另一款税优保险1000元,两份保单都能登记免税,但两者总额2500元超过了2400元上限,最终只能按2400元额度抵扣;哪怕只买一款税优险花了5000元,申报后最高也只能抵扣2400元。

Q3:现在买税优险或个人养老金,今年还能抵税吗?

要看缴费方式,两种情况不一样:

● 若选年交:今年购买后,需要等到明年3-6月的个人所得税汇算清缴期,才能申报抵扣、享受退税;

● 若选月交:在个税APP完成申报后,从购买的次月开始就能享受预抵扣,每月到手收入会相应增加;等到明年集中汇算清缴时,系统会统一核算,再根据实际情况多退少补。

写在最后

这不仅是一张保单,更是对自己未来的“温柔减负”

理性地看,这是目前最稳健的资产增值路径。 在存款利率步步下行的今天,能够同时满足“国家背书、收益锁定、外加最高 45% 退税‘返现’”的工具,除了税优险几乎别无他选。

不管是每年省下 1080 元还是 5400 元,这笔钱存进账户就是复利增值的资产,缴出去就成了回不来的开支。理财的本质,就是把每一分本该流失的“存量”,化为未来确定增长的“增量”。

感性地看,这是给自己留一份不求人的体面。 养老规划的意义,从不在于那几张退税单,而在于我们努力工作的终点,是为了在未来的某一天,即便不再步履匆匆,也能拥有选择生活的底气。

现在的每一笔节税储备,本质上都是在给三十年后的自己,写一张按时到账的“工资条”。我们无法抵御岁月的流逝,但可以提前锁定未来的物质安全感。

但最现实的提醒是:别让你的“个税红包”在 12 月 31 号过期! 2025 年的年度抵扣额度将在 12 月 31 日 24:00 准时清零。

错过这一秒,不仅是错过了今年的几千块退税,更是错过了一个复利滚动的长周期账户。一年到头辛辛苦苦,这笔国家特许的福利,真的不建议你错过。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!