微信客服

微信客服

又一家保险公司宣布破产!你的保单会“缩水”吗?

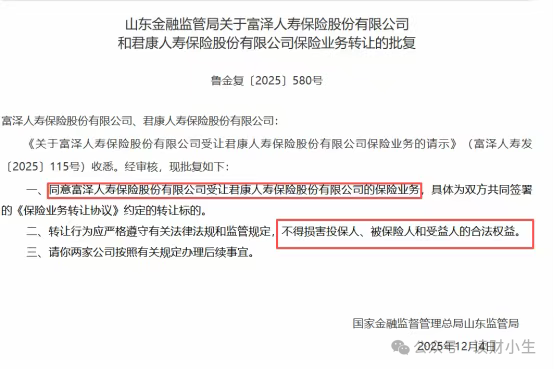

2025 年 12 月,山东金融监管局正式批复,经营近 20 年的君康人寿全部保险业务由新成立的富泽人寿承接。

这一消息让不少投保人忧心忡忡:

深耕市场多年的老公司为何突然 “退场”?

新公司能否扛起保单责任?

保险公司倒闭了,我的保单会不会打水漂?

事关切身利益着急担忧能理解,但切实了解清楚影响才是当务之急,下面我们就来详细剖析:

PART

01

君康人寿的兴衰轨迹堪称保险业的一面镜子。

这家成立于2006年的老牌险企,曾拥有业内重量级人物组成的豪华董事会,包括原中国人寿董事长王宪章等元老。

然而,表面的风光掩盖不了内部的混乱。

股东派系纷争、控制权频繁博弈,使得公司治理长期处于动荡状态。

尤其是 2017 年忠旺集团入主后,将其作为 “融资平台” 违规输送数百亿资金至高风险领域,最终导致公司经营停摆,不得不通过业务转让方式平稳退出。

到2020年前三季度亏损超 12 亿元,风险等级降至 C 级高风险水平,偿付能力逼近监管红线,且长期未披露年报及偿付能力报告。

之后,公司干脆“躺平”,连年报和偿付能力报告都不再披露。

而这次接盘的富泽人寿也绝非 “临时救场”,而是实力雄厚的专业主体。

这家专为承接君康业务设立的新公司,注册资本高达 170 亿元,刚成立就跻身行业资本金规模前十。

股东阵容也是堪称 “三重背书”:

①济南金投控股等地方国资合计持股超 53%,牢牢掌握控股权;

②中国保险保障基金出资 60 亿持股 35.29%,提供国家层面风险兜底;

③中国人保资产管理作为行业龙头出资 19.5 亿,负责专业资金运作,多重实力叠加为后续运营筑牢根基。

这种“地方政府+国家金融力量+行业龙头”的股东配置,在之前华夏人寿、天安人寿的风险处置中已被证明行之有效。

富泽人寿的管理团队也经过精心设计:董事长来自地方金融监管系统,确保合规底线;总裁则通过市场化选聘产生,拥有20年保险财务经验。

这种“监管+市场”的双重基因,也是为新公司注入了平衡发展的潜力。

PART

02

对于之前保险公司破产、倒闭等,大家都是吃瓜的心态,但这次君康人寿被接管,有很多朋友成了“当事人”,也对保单格外着急;

还是那句话:保险公司可以破产,但你的保单不会失效。

原因一:法律强制保障

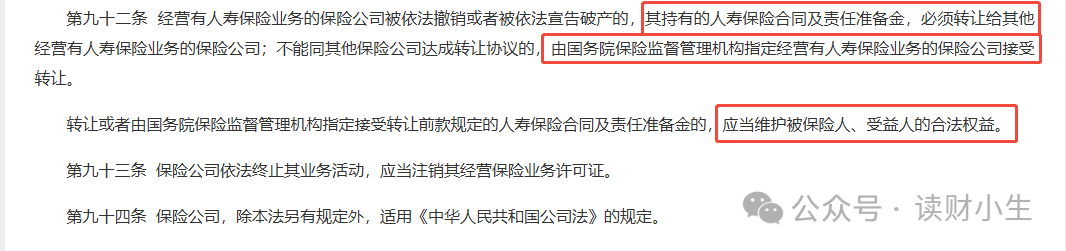

《保险法》第九十二条明确规定,经营人寿保险业务的保险公司被撤销或破产,其人寿保险合同及责任准备金必须转让给其他寿险公司;无法达成转让协议的,由监管机构指定承接方,且债权债务关系不因接管而变化。

这意味着,保单的法律效力与保险公司的经营状况脱钩,只要合同有效,保障就始终存在。

原因二:基金兜底保障

中国保险业通过强制要求所有保险公司按保费0.8%缴纳资金,构建了截至2025年规模超2000亿元的保险保障基金,成为全球第二大保险救济资金池。

该基金在人寿保险公司破产时全额兑付保单(比如安邦保险2万亿保单,通过608亿注资实现零损失)。

历史上,该基金不仅化解了新华保险危机(注资27亿助其上市并盈利退出),还多次在行业风险处置中发挥关键作用。

相较于银行理财和P2P等自担风险的金融产品,保险保障基金本质就是:用全行业资金为个体保单兜底,对比银行理财、P2P等“自担风险”,保险是国家信用背书的“真安全资产”。

此次基金作为富泽人寿第二大股东,相当于给保单加上 “国家信用背书”。

原因三:全程监管保障

保险公司从成立到运营,始终处于国家金融监督管理总局的严格监管之下。

通过 “偿二代” 体系实时监控偿付能力:要求核心偿付能力充足率≥50%、综合偿付能力充足率≥100%,不达标将被限制业务、要求增资;

同时通过强制信息披露、现场检查等方式,确保公司经营透明。

富泽人寿的成立、业务承接、分支机构布局等全流程均经监管审核,后续运营也将持续受监督。

PART

03

上述可以说是“理论层面”,而被接管案例,就是保险行业坐实“保险”二字最大的证明;

下面我列举三家大家较为熟悉的保司来看:

-

安邦保险→大家保险(2018-2020):安邦保险曾因2万亿资产违规被接管。

但通过监管主导的资产重组,所有1.5亿张保单均由大家保险承接,实现客户权益“零损失”,累计赔付超千亿元。

-

华夏人寿→瑞众人寿(2023):华夏人寿因股东问题被接管。

后由新成立的瑞众人寿(注册资本565亿元)全面接盘,1.84亿客户保单效力不变,2023年理赔率仍达99.3%。

-

恒大人寿→海港人寿(2024):恒大系暴雷。

消息一出,国家紧急成立海港人寿,承接650万张长期保单,并通过保险保障基金注资确保客户年金、重疾险兑付不受影响。

保险公司的“消失”并非行业危机,而是市场出清与资源优化的必经之路。

而且,令人意外的是,从第一家保司的破产到现在,客户的保单却不仅没有想象中血本无亏,反而是得到了“0损失”的全面保障。

对于普通投保人而言,这次事件反而提供了一个观察行业稳健性的窗口。它清晰表明,在中国严格的金融监管体系下,保单安全性具有极高保障。

选择保险产品时,消费者可以更专注于产品本身的保障范围与条款细节,无需过度担忧保险公司变动的经营风险。

因为在你看不到的地方,已经有一套成熟的安全网在默默守护着你的每一份保单。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!