微信客服

微信客服

万一现在买了2.5%的保险,以后利率上调了怎么办?

2025年7月监管刚宣布将普通型人身险预定利率从2.5%下调至2.0%,但给了一个月的过渡期,所有2.5%利率的老产品将在8月31日24时彻底停售。

这意味着,现在正是锁定2.5%收益的最后窗口期,错过这波,未来想买保底收益2.5%的储蓄险,可能真要等下一个利率周期了。

去年有个客户问我:“现在 2.5% 的保险利率,真的值得买吗?”

“如果几年后利率涨回来了,现在买保险,不就亏了吗?”

“现在买2.5%,万一以后利率涨了怎么办?”

一、2.5%可能是未来十年的天花板

这种担心可以理解,但看看这三个市场信号,你会发现“利率反弹”可能只是奢望。

第一个信号:利率跌得快、涨得慢,这是历史规律。

1996年保险预定利率能到8.8%,是因为当时一年期定存利率有10.98%;

但随着央行连续降息,利率一路跌到2.5%,这一定就是14年。

2023年从3.5%降到3%,2024年从3%降到2.5%,2025年再降到2.0%——跌起来毫不含糊,涨起来却难如登天。

第二个信号:超长期国债“透底”未来预期。

2025年发行的30年期特别国债收益率只有1.88%,甚至比20年期的还低(利率倒挂),这在金融市场是强烈的“低利率预警”。

国债利率代表国家对未来经济的判断,连30年的长期收益都不敢给到2.5%,说明未来二三十年,低利率会成为常态,甚至可能像日本那样进入零利率时代。

第三个信号:动态调整机制锁死了上涨空间。

2025年刚建立的预定利率挂钩机制,明确利率要跟着5年期LPR、国债收益率等指标走。

现在5年期以上LPR是3.5%,5年定存基准利率1.3%,10年期国债1.65%,这三个指标的平均值早已支撑不起2.5%的利率。

未来除非这些指标大幅反弹,否则预定利率很难回调,而这在经济稳增长的大背景下几乎不可能。

二、为什么2.5%必须停售?

不是保险公司小气,是市场真的撑不住了

很多人不理解:“利率降这么快,保险公司是不是故意调低收益?”但翻开保险公司的投资账本就会发现,2.5%的预定利率早已成了“烫手山芋”。

预定利率本质是保险公司对未来投资收益的承诺。

你买一份2.5%的储蓄险,相当于保险公司向你借钱,承诺每年给2.5%的利息。

要兑现这个承诺,保险公司的投资收益必须超过2.5%,否则就要自己贴钱补差额(这就是“利差损”)。但现在的市场环境有多难?

2025年二季度,10年期国债收益率已经跌到1.65%,50年期超长期国债收益率也只有2.53%。

利率下调的风不是只吹保险行业,整个大环境都是长期走低:

5年期及以上的LPR下调了10个基点,5年期定期存款都降到了1.3%,10年期国债利率也有所下降:

这意味着,保险公司把钱投到最安全的国债里,连2.5%的“及格线”都摸不到。

三、现在买2.5%储蓄险,不是跟风,是锁定“稀缺性”

可能有人说:“不就是少了0.5%吗?差别很大吗?

但复利的魔力会让这个差距在长期被无限放大。

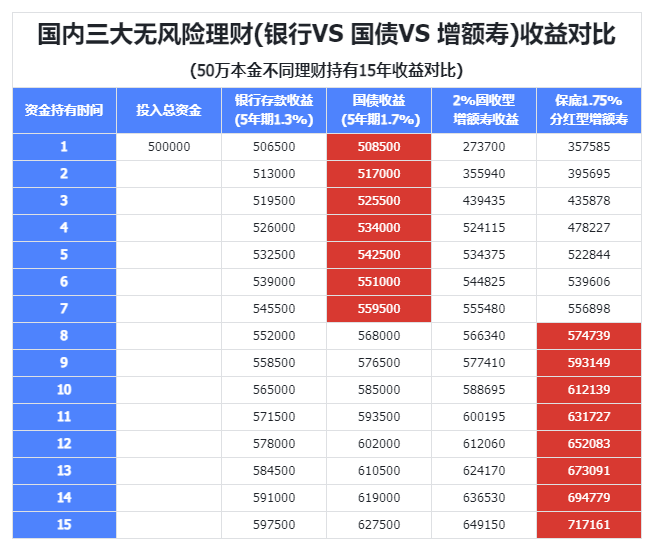

以30岁女性投保增额终身寿为例,每年交10万,交10年(总保费100万):

-

2.5%预定利率的产品,60岁时现金价值约210万;

-

2.0%预定利率的新产品,同样条件下现金价值约185万;

-

每年看似只差0.5%,30年下来差额竟达25万,相当于少领一辆车的钱。

更重要的是,2.5%的“保底收益”正在成为绝唱。

未来的保险市场会像香港、新加坡那样,以“低保底+高分红”为主流——分红险预定利率降到1.75%,万能险保证利率只剩1.0%。

这些产品的收益上限可能更高,但保底部分大幅缩水,再也没有“写进合同的2.5%”这种确定性了。

就像中国平安已经明确表态,未来主打分红险,占比要超50%,这就是行业趋势。

对普通人来说,储蓄险的核心价值从来不是“高收益”,而是“抗波动”。银行存款利率还在降(现在5年期定存只有1.8%),股市债市波动剧烈,而2.5%的储蓄险是少有的“收益写死、保本保息”的金融工具。

哪怕未来利率真涨了,你也可以退保取出现金价值转投其他产品,相当于给自己留了“后悔药”;

但如果现在不买,等停售后再想要2.5%的保底收益,可就真没机会了。

最后提醒:别被焦虑绑架,但要认清趋势

这篇文章不是劝你“盲目抢购”,而是想让你明白:

2.5%预定利率产品的停售,是利率长期下行的必然结果,不是短期促销。

如果你有这些需求——给孩子存教育金、为自己备养老金、想找个安全的地方存一笔“压箱底钱”,且能接受资金锁定5年以上,那现在确实可以挑一款靠谱的2.5%产品;

但如果你的钱随时要用,或者追求短期收益,就不必跟风。

监管明确禁止“炒停售”,但我们也该正视现实:8月31日之后,市面上所有普通型储蓄险的预定利率都将定格在2.0%。

就像2013年错过3.5%的人,2023年错过3%的人,若干年后再看2.5%,可能又是一声叹息。

理财的智慧从来不是追高收益,而是在正确的时间锁定合适的确定性。

这波2.5%的末班车,你会上车吗?

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!