微信客服

微信客服

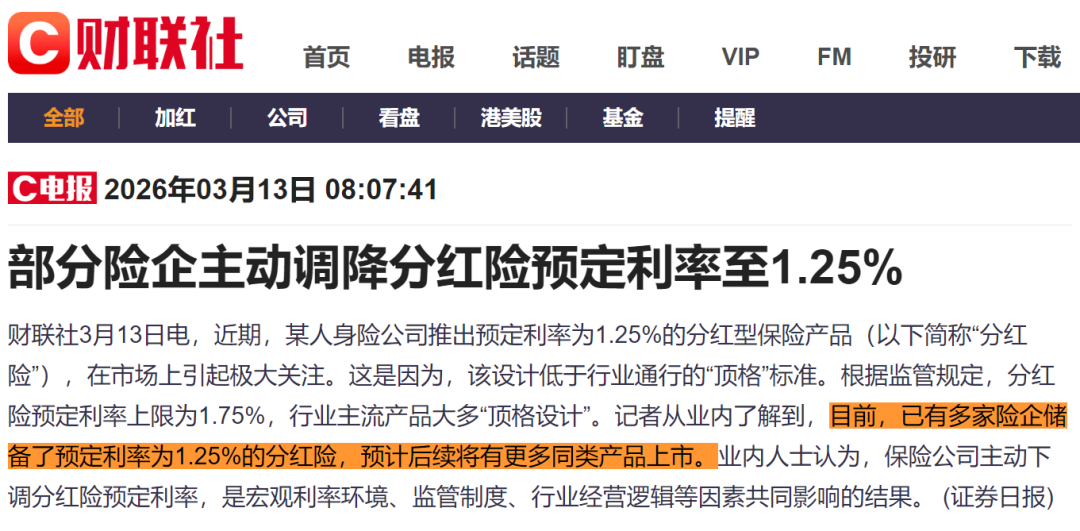

保险小白必看:从投保到拿钱,用大白话讲透所有关键

买理财保险时,是不是一看到合同上的专业术语就头大?

其实理财保险没那么复杂,它主要帮你攒钱增值,但也有一定的保障功能。

这篇指南用最通俗的话,把理财保险的核心知识拆明白,让你看完就能懂,选对产品不踩坑!

说白了就是卖理财保险的保险公司,相当于你找的“专业管家”;

你交保费,它既帮你扛风险,还得按约定帮你打理资金、兑现收益。

而且这“管家”可不是随便找的,必须是国家批准、严格监管的正规公司,靠谱度有保障。

就是掏钱买保险、签合同的人,不管是个人还是企业都能当。

你就像“投资人”,既要按时交保费,也能享受退保、用保单贷款、领分红这些权利。

比如你给爸妈买养老年金险、给孩子买教育金,你就是投保人。

是保险保障的核心对象,比如你给孩子买教育金保险,孩子就是被保险人。

如果被保险人发生合同里约定的事儿,比如身故等,保险公司会赔钱;

等达到领钱条件,比如孩子上大学、爸妈退休,也是被保险人来领年金。

万一发生保险事故,能领赔偿款的人。可以是被保险人自己,也能指定配偶、子女、父母这些亲人。

比如你买了带身故保障的理财险,指定孩子当受益人,将来有意外,赔偿款就直接给孩子,相当于留了一笔保障金。

就是你买理财保险要付的钱,相当于入场费;交了这笔钱,才能享受后续的保障和增值服务。

保费多少,主要看你想要的保障额度、想保多久、被保险人年龄,还有产品的理财类型,比如趸交和分5年交,每年交的钱肯定不一样。

保险公司最多能赔给你的钱,也是不少理财险领钱的计算基础。

比如你买的理财险保额50万,万一发生身故风险,保险公司最多赔50万;有些年金险,也会按保额的一定比例给你发年金。

这是理财保险的“核心干货”,简单说就是“退保时能拿回的钱”,也是它能攒钱的关键。

刚买的前几年,现金价值比你交的保费少,越往后涨得越多。

而且这钱不光能退保拿,还能用来贷款、抵交保费,特别灵活。

这是理财保险的“增值亮点”:

分红型:保险公司赚了钱,会分给你一部分,但不是保证能拿到的,看公司当年经营情况;

万能型:有个专门的“万能账户”,你交的保费扣完手续费后,会在里面生利息,有个最低保证利率,比如1%,行情好的时候结算利率还能更高。

这是理财保险“拿钱”的两种主要方式:

年金领取:比如你买了养老年金险,约定60岁开始领,每年能领一笔钱,一直领到终身,相当于给自己存了份“退休工资”;

满期给付:比如你买了一份保20年的理财险,20年到期后,保险公司会一次性给你一笔钱,能用来给孩子交学费、自己养老。

收到保险合同并签字后的10-20天,相当于“后悔药”。

这期间觉得产品不合适,能无条件退,有的保险公司只扣10块以内的工本费,剩下的保费全退给你,没利息损失。

合同生效后,得等一段时间,通常90-180天,如果这段时间发生保险事故,保险公司不赔钱。

主要是防止有人带病投保,这个期限只影响保障责任,不影响理财收益。

如果是分期交保费的长期理财险,忘了交钱没关系,保险公司给60天的宽限期。

这期间保险还管用,出了事儿能正常赔,会扣掉没交的保费,不用怕因为忘了交钱导致保障断了。

保险管多久、能攒多久钱。比如有些年金险保到70岁,有些能保终身;还有些理财险保10年、20年,到期就给满期金。选的时候要想清楚,是想短期攒钱还是长期规划。

你打算分多久交完保费,比如一次性交清(趸交)、3年交、5年交、10年交。

资金充裕就选短点的,现金价值涨得快;资金紧张就选长点的,每年压力小。

就是保险公司承诺“管什么、给什么钱”;看合同的时候,重点看这部分,知道自己能享受什么权益。

理财保险一般分两部分:一是保障责任,比如身故、重疾赔钱;

二是理财责任,比如到点领年金、给分红。

合同的详细规则,里面会说清楚保障范围、赔多少钱、怎么领年金、退保怎么算钱。

重点看加粗的部分,尤其是分红、万能账户收益的计算方式,还有退保的规定,别光听销售人员说,自己要看明白。

就是保险公司“不管什么、不赔钱”的情况,相当于负面清单。

比如违法犯罪、战争、整容手术这些导致的事故,保险公司不赔。

理财部分的领钱责任一般没这个限制,主要看保障责任的免除条款。

比如高风险运动导致的身故、既往症(买保险前就有的病)导致的事故,都不赔。提前看清楚,避免将来理赔扯皮。

买保险时,保险公司会评估你和被保险人的风险,比如年龄、健康状况、职业、收入情况。

评估通过了才能买,有些人体检有点小问题,可能会多交一点保费,加费承保,或者某些疾病不保,除外承保,但还是能买到。

如果发生保险事故,比如身故、得重疾,要先给保险公司报案,然后提交保单、身份证、事故证明这些材料,保险公司审核通过后,就会把赔偿款打给你。

到了合同约定的领钱时间,比如60岁、保险到期,带着保单和身份证去保险公司申请,或者提前约定自动打款,保险公司会按约定的金额、频率,每年/每月的给你打钱。

如果中途想把保单退了,保险公司会按当时的现金价值退钱。

刚买几年退保,会亏不少本金,越往后现金价值越高,退保损失越小。尽量别中途退,不然会影响理财目标。

先保障,后理财:别光顾着想着领钱,先把重疾险、医疗险、寿险这些基础保障配好,万一出事有钱赔,再考虑用理财保险攒钱,不然本末倒置。

先大人,后小孩:家里赚钱的主力经济支柱先买,保证家庭经济稳定,再给孩子买教育金这类理财险,不然大人出事了,孩子的保障和理财也会受影响。

收益别贪高,适合自己最重要:理财的核心是“稳”,不是“赚快钱”。别盲目追求分红险高收益,从而忽略自身的风险承受能力。

缴费期按需选:资金多就选短缴费期,现金价值增长快;资金紧张就选长缴费期,减轻每年压力,避免因为交不起保费退保。

定期看看调整:人生不同阶段需求不一样,单身时可能想短期攒钱,成家后想规划养老、孩子教育,退休后想领稳定年金。定期看看保单,不合适就调整,让理财保险一直符合自己的需求。

理财保险其实就是“攒钱为主、保障为辅”的组合拳,不用被专业术语吓住。

只要搞懂谁参与、交多少、怎么领、保什么,再结合自己的需求选,就能让它成为财富规划的好帮手,稳稳当当实现养老、教育、财富传承这些目标。

01

一、先搞懂这几个人

01

保险人

02

投保人

03

被保险人

04

受益人

02

二、资金核心看这些

01

保费

02

保额

03

现金价值

04

分红/万能账户收益

05

年金领取/满期给付

03

三、记住几个关键时间

01

犹豫期

02

等待期

03

宽限期

04

保险期间

05

缴费期

04

四、保什么,不保什么?

01

保险责任

02

责任免除

05

五、从买到领,分几步

01

核保

02

理赔

03

领年金/满期金

04

退保

06

六、配置记住5句话

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!