这次,医保更新了! 国家医保局正式实施商业健康保险创新药品目录,19种高价创新药被纳入商保报销范围。 这一政策可以说非常保护我们普通人的保障啊! 本次医保新规建立了基本医疗保险

这次,医保更新了!

国家医保局正式实施"商业健康保险创新药品目录",19种高价创新药被纳入商保报销范围。

这一政策可以说非常保护我们普通人的保障啊!

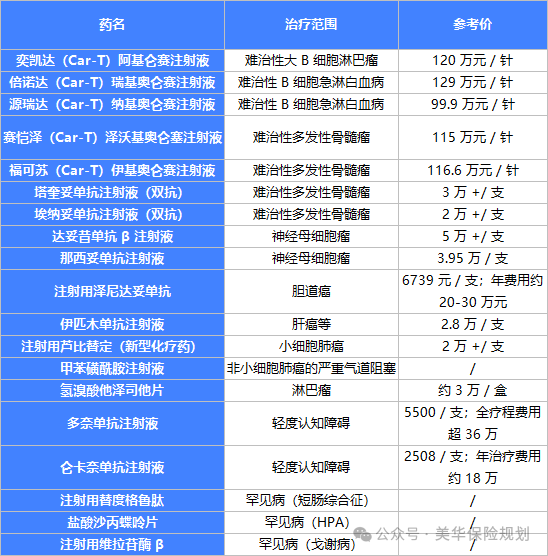

本次医保新规建立了基本医疗保险与商业健康保险的协同机制,19种临床急需、疗效确切的高值药品被纳入商保目录,其中包括备受关注的CAR-T细胞疗法等尖端治疗手段。

这些药品平均单价较高,例如CAR-T治疗费用约为100万元/针,远超普通家庭承受能力

新规实施后,购买了覆盖目录药品的商业医疗险的投保人,在面对重大疾病时,可以享受先进治疗技术而无需担忧巨额费用。

这不仅减轻了患者经济负担,也为医生提供了更多治疗选择!

时至今日,我都认为百万医疗险是保险公司设计出来的最好的保险产品。

在以前,普通人得了大病,要么倾家荡产治,要么慢慢等待疾病恶化直至死亡;但自从有了百万医疗险,一年几百块,就能买到400万-600万的保额,有了百万医疗,人人治得起病,就不再是口号了~

所以,百万医疗险,不论是大人、小孩,还是上了年纪的老人,我觉得应该人手必备一份。

为了帮大家挑选出真正优秀的好产品,这次,我测评了全网销量最高的28款百万医疗险,大品牌的、高性价比的,全都有,测评的标准如下:

第一、看基础保障是否全面(包括住院医疗、住院前后门急诊、门诊手术、特殊门诊)

第二、看续保稳定性如何?(产品停售、重疾险出险后,还能不能保证续保,最好是保证续保20年)

第三、看能不能报销外购药?(种类多、限制少、报销比例高的,才是好责任)

第四、看有没有实用的增值服务?(就医绿通、住院垫付、免赔额递减、家庭投保保费优惠……)

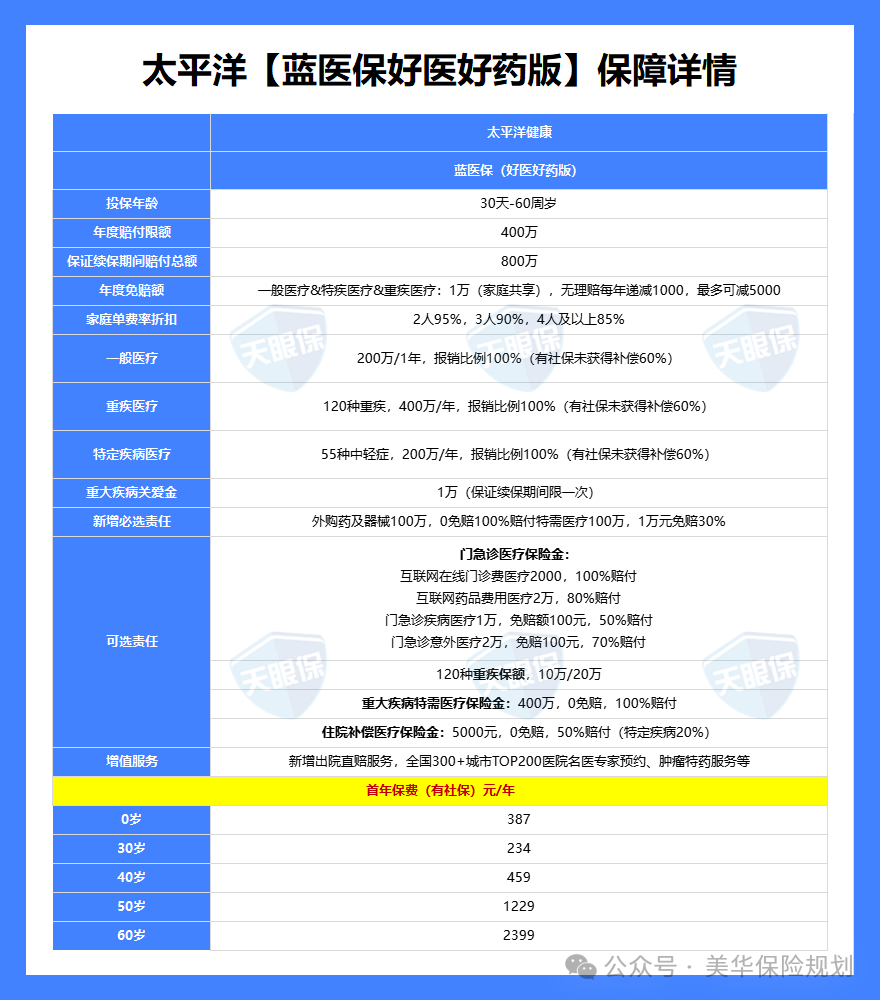

已经连续火爆了两三年的蓝医保,最近,又重新做了一次升级,升级后的蓝医保好医好药版,不仅保障更加全面了,价格,还又创新低,可以说,稳稳的抢占了百万医疗NO.1的宝座;

1️⃣综合保障超级全,住院医疗、住院前后门急诊、门诊手术、特殊门诊,四大基础保障全包含。

而且,可实现免赔额递减,上一年不出险,下一年免赔额直接降低1000,累计可降低5000元,相当于常规1万免赔额,只要5年内没出险,免赔额直接变5000,还可以附加住院医疗0免赔,门急诊医疗0免赔,可以满足不同用户的报销需求

只要是治疗需要,凭医生开具,在外面药房、或者诊所、或者网上购药、医疗器械都能报销,不限制清单(不像院外靶向药必须限制药品种类)。

而且这个功能是没有免赔额、无论是否使用医保均能100%报销;

3️⃣可附加门急诊医疗,加上后,不光住院医疗能报销,感冒发烧等门诊,也能保,不过要注意不同医疗项目,免赔额和报销比例各不一样;

比如线上药品费用,0免赔,80%报销;意外门诊,100免赔,70%报销;疾病门诊,100免赔,50%报销;

可以说,蓝医保·好医好药版就是目前教科书级别的百万医疗险,我们不选它选谁。

当然了,要说它完美无缺那是不可能的,这款产品的劣势是年纪大的人投保保费会很高,从57岁起,保费就开始显著增长,能跟金医保2号差出1000左右;

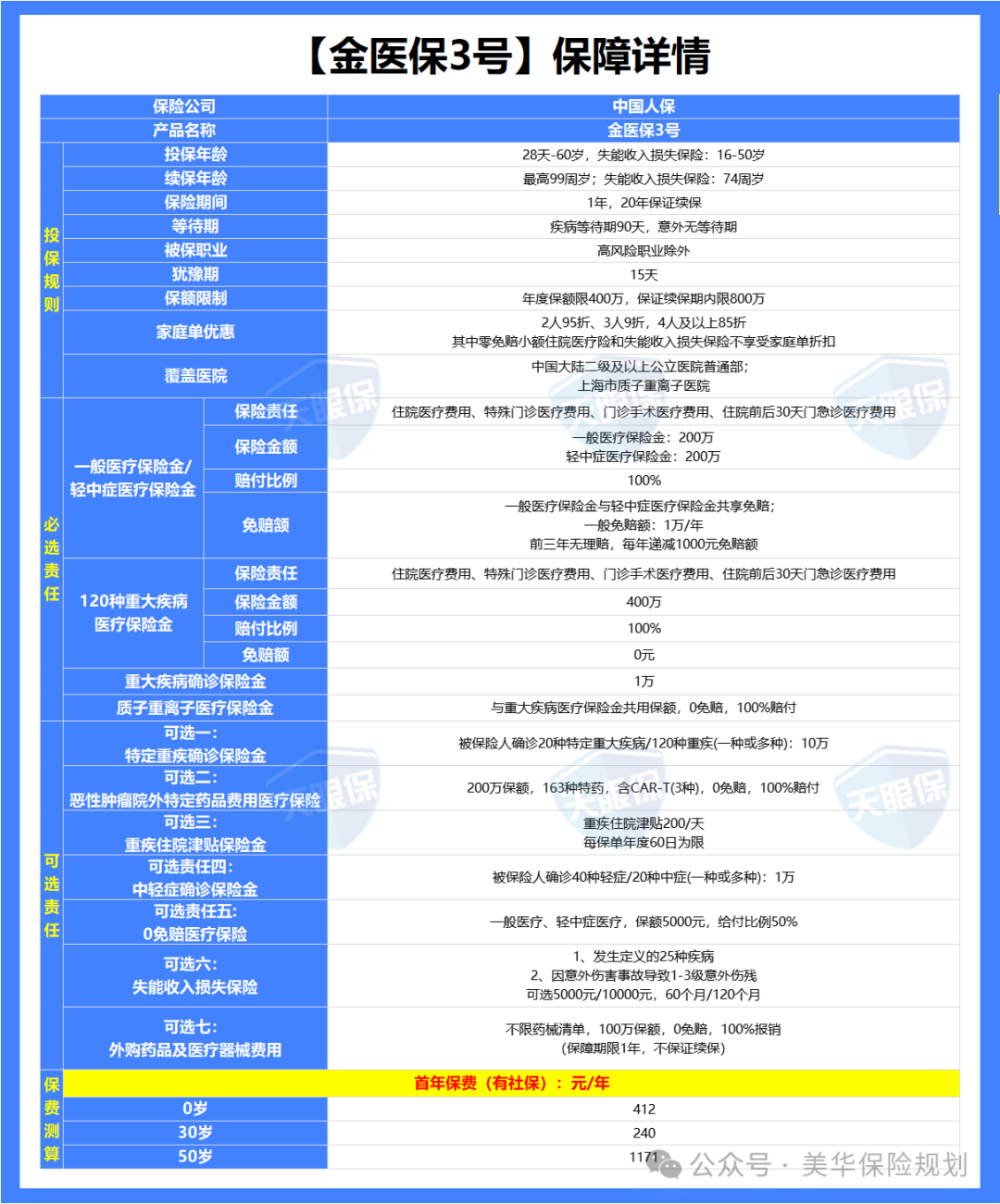

所以如果是给上了年纪的父母买,更建议大家选择金医保3号。

在蓝医保升级之前,百万医疗界,打闹的最火热的,就属蓝医保和金医保3号了,

虽然各方面责任升级后,蓝医保好医好药版比金医保3号,要略胜一筹,但,对于56-60岁的人群来说,金医保3号依然是最佳的选择。

★ 院外药责任全包含(可选责任),除了常规的院外靶向药,普通的院外药械也可以保,且不限清单;普通的院外药械也可以保,且不限清单;

★ 续保条件特别棒,除了常规主险20年保证续保以外,其他附加险,只有“第七项可选责任:外购药及医疗器械费用”不能保证续保,其它都能保证续保20年;

★ 可选特定疾病及意外伤害失能收入损失金,和特定恶性肿瘤-重度失能收入损失金,一旦发生相应的情况,每月发放5000元-10000元,给付期限,投保时可以选择60个月和120个月,且能20年保证续保;

这项责任,直接弥补了当下保险市场,失能收入损失保险产品缺失的劣势,可以说是百万医疗险中,非常具有突破性的功能了。

★ 核保相对宽松,智能核保和人工核保,都属于同等级百万医疗中,相对更加宽松的产品了,对于非标体人群更加友好。

此外,金医保3号,保费也非常低,相当于是行业地板价了,家庭投保,保费还有优惠,另外,还有住院津贴等责任可以选择性附加,整体都非常完美,但,唯一让人诟病的,就是:

在当下DRG医保改革政策趋势下,金医保3号,虽然支持院外药,但仅对院外靶向药可以保证续保20年,对于普通院外药及医疗器械,是不保证续保的。

百万医疗市场,可以说是,多年来,一直被平安、太平洋、中国人保等保险公司抢占,而这一次,复星联合星相守的上线,可以说,打破了长久的“平衡”。

两个“极致”——极致保障 +极致保费,将星相守,一跃推上了百万医疗顶尖的位置,市场热度极高

-

四大基础保障:全包含,且住院前后门急诊从原来的30天,增加到了45天

-

院外靶向药:195种,且住院期间外购药+外购医疗器械无清单限制

-

-

不仅基础保障应有尽有,而且,增值服务也超级全,重疾专家门诊预约、重疾就医陪诊、重疾住院/手术加速协助、重疾国内多学科会诊、恶性肿瘤特药配送、住院押金垫付等增值服务,也是超级优秀;

相比于另外两款百万医疗,星相守的可选责任,也非常多,尤其其中两个可选责任,超级优秀:

其一:可以选计划一/计划二,计划一是普通版本,支持的医院为二级及以上公立医院普通部;

计划二是特需版本,不仅包含二级及以上公立医院普通部,还可拓展公立医院特需部、国际部、VIP部,对于追求医疗品质的朋友来说,也可以享受更优质的医疗条件

其二:可选0免赔,一个是住院医疗0免赔,一个是门急诊医疗保险金,虽然蓝医保好医好药版和金医保2号,都支持附加这两项责任,但都只能50%报销。

而星相守,附加这两项责任后,均能实现100%报销,也就是真正能实现,住院+门急诊,我们一分钱也不用花的效果

除了这两项可选责任,还有其他可选责任,这里美华君就不一一介绍了!

星相守超级难能可贵的是,不仅保障超级优秀,多项责任创新高,而且,保费也是超级低,同等保障情况下,星相守,妥妥的全网地板价,所以,对于追求极致保障+极致保费的朋友来说,这款产品,真的是诚意十足了!

比如,计划一:床位费、膳食费、护理费日费用赔付限额300元;耐用医疗设备年累计赔付限额15000元;计划二:床位费日费用赔付限额2500元,陪床日费用赔付限额600元

星相守,是由复星联合健康保险公司承保的,估计有很大一部分朋友,都没有听说过这家保险公司,所以,介意品牌的可以绕行

不过,保险公司,事实上,都是很安全的,挑选保障类保险,保障都是白纸黑字写进合同,都是按条款来履行,真正出险了,不会因为公司大多赔一分,也不会因为公司没听过少赔一分,所以,美华君的建议,还是大家可以优先考虑产品是否适合自己,再来考虑公司知名度大小

虽然星相守,有两个地方有赔付额度的限制,但,正常没有过度医疗情况下,额度其实也管够了,而且,有限额的两个赔付,都不涉及到核心报销内容,所以,整体来说,也是能接受的,综合评测下来,星相守,更适合以下几类人群:

-

① 适合追求基础保障极致保费的人群,同等保障,保费行业地板价;

-

③ 适合想要0免赔,看病一分钱不花,追求特需部/国际部/VIP部等医疗品质,同时,预算充足的人群。

-

微信客服

微信客服