微信客服

微信客服

普通家庭养老不要碰年金险!不要碰!

“谁不想退休后每月躺着领钱,不用看儿女脸色,不用为柴米油盐精打细算?”

这话戳中了多少普通人的心——70、80后盯着日渐增长的年龄,担心社保养老金不够花;

对于流动的现金流,比起其他理财来说要安心的多!

所以好多人也在买年金险,因为,年金险“专款专用, 还可以给到我们安心的现金流,但是对于普通家庭来说,我建议你不要买年金险,比如身边朋友妈妈已经买了十几年了,但是最近就要提取出来,结果还没有到领取年龄,直接亏损一大笔!

那么为什么会造成这样的损失呢?

其实是普通家庭买错了,没搞懂自己能不能买、该怎么买,就被“高收益,随时领取”的话术忽悠上了车。

今天就用大白话跟大家唠透:普通家庭到底能不能买年金险?

一、普通家庭买年金险,有这几个误区

很多人买年金险后悔,不是产品不好,是没避开这个坑,把“安稳”变成了“糟心”:

误区1:把年金险当“高收益理财”,盼着“赚大钱”

咱们普通人买东西总爱算“划算不划算”,听代理人说“复利增值”“领一辈子”,就觉得能靠它赚一笔。

可实际上,年金险的核心是“稳”,不是“赚”!

市面上大多数年金险,实际年化收益到3%以上,会比银行定期高一点,但是是在几十年后。

50 岁趸交 50 万,对比 “银行 存款”

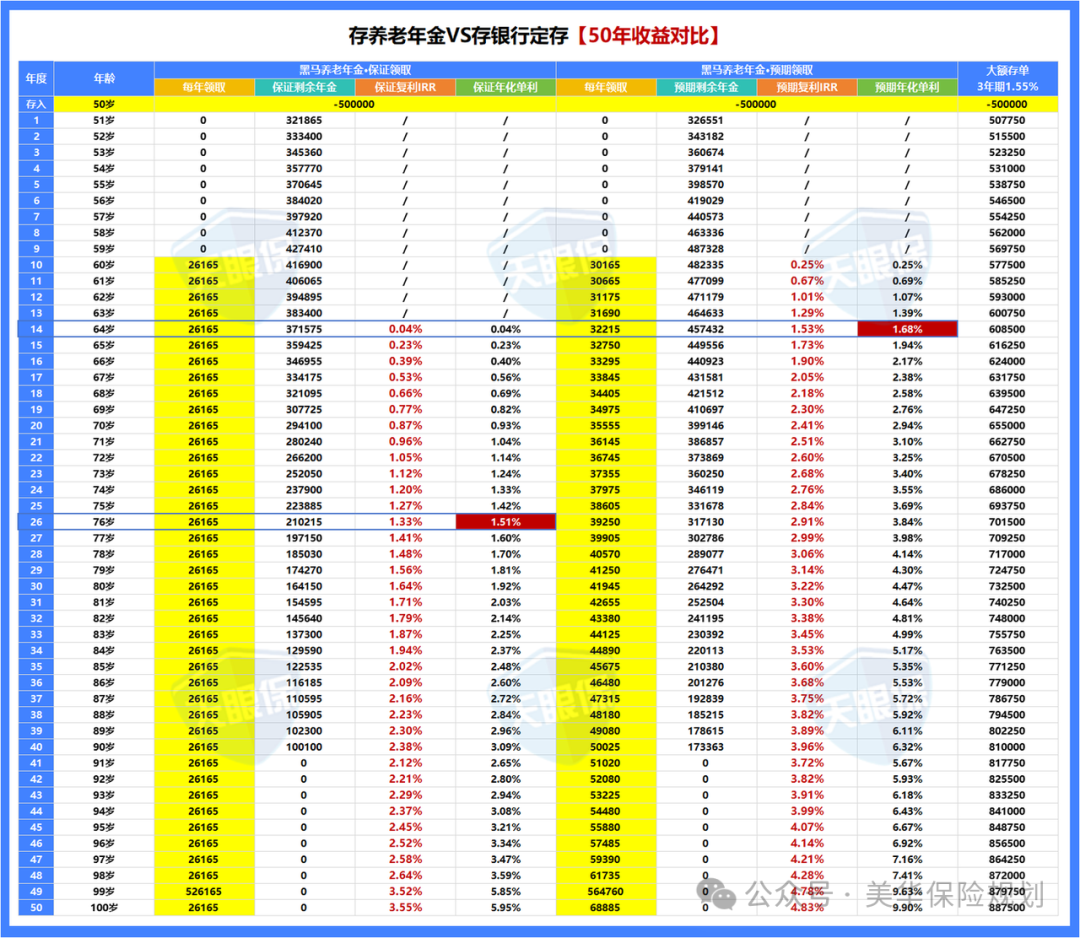

存银行的情况下,我们以定存利率1.55%演算(假设利率一直不下降,始终维持在1.55%),直到85岁,利息+本金,一共从里面能拿约 771250 元,大概赚到了 27.1 万利息;

而如果将这些钱投入养老年金,从 60 岁起,每年保证能拿到 26265 元,加上红利年金,每年能拿到的金额是逐年递增的,同时还有现金价值;

直到85岁,保证领取的金额+保证剩余的现金价值共802825元。

保证部分就已经超过银行大额存单了!同时,截止85岁,加上红利年金和红利现价,预期领取的金额+预期剩余现金价值共1181585元,比大额存单高出 41 万元;

截止85岁,保证年化单利为 2.48%,预期年化单利,更是达到了惊人的 5.35%。

不过话说回来,银行利率是会跌的,现在 1.5%,5 年后可能跌到 1%,10 年后甚至 0 利率,本金缩水只会更快。

而年金险的保底收益写进合同,分红再少也有兜底,相当于给养老钱上了双保险。

但是这不代表年金险买了就能赚,这笔资金要到开始领取的时候才会慢慢回本。

而且生存时间越久,领取的价值越高。

所以我们不能认为这类产品的性质是为了赚很多钱,而应该是当做稳定的现金流。

也不能在还没回本之前取出,这样就会亏损我们的本金!

误区2:忽略“流动性”,把所有闲钱都砸进去

这是最致命的坑!

年金险就是个“长期锁钱罐”,前10-15年现金价值特别低,中途退保必亏本金。

我邻居阿姨就是,把给儿子买房的首付钱都投了年金险,结果儿子要结婚凑首付,急用钱想退保,交了10万只拿回7万多,哭都没地方哭。

不是说普通家庭不能买年金险,只是得满足这2个条件,不然大概率会后悔:

前提1:手里有“真正的闲钱”——至少10年用不到

啥叫“真正的闲钱”?不是你银行卡里的余额,而是除了3-6个月的应急金、孩子教育金、老人医疗费,还有一笔“放着不用也不影响生活”的钱。

比如你每年能结余5万以上,连续交10年也没压力,这笔钱就算闲钱。只有这笔钱“长期用不到”,才能扛住“15年回本”的周期,不会因为中途急用钱而纠结。

前提2:已经配齐了基础保障(医疗、重疾、意外)

年金险是“理财险”,不是“保障险”,它不能报销医疗费,也不能应对突发重疾。咱们普通家庭,得先解决“怕生病、怕意外”的核心风险,再谈“养老储蓄”。

比如先买好百万医疗险(报销大病费用)、重疾险(确诊一次性赔钱)、意外险(应对意外伤残),这些都配齐了,再考虑年金险。

不然万一没买医疗险,得了大病要花钱,年金险又取不出来,岂不是雪上加霜?

误区3: 以为“退休身故了就白交钱”;

其实这是普通家庭最担心的点,年金险的身故保障分两种情况,本金基本不会白交,关键看你买的产品属于哪种:

所有年金险的规则都一样:赔 “已交保费” 和 “现金价值” 最大值。

简单说,要么拿回你交的全部本金,要么拿回比本金还多的钱。

比如你每年交 5 万、交了 10 年(总 50 万),第 12 年不幸身故,此时现金价值已经涨到 55 万,保险公司就赔 55 万;

如果现金价值还没到 50 万,就直接赔 50 万本金,绝对不会让你血本无归,这是底线保障。

这才是产品差异的关键!

不同产品赔付差很多,有的能多赔几十万,有的可能只赔一点,甚至不赔:

-

有保证领取的:保证领取 10 年 / 20 年 / 30 年(普通家庭首选)

比如选 “保证领取 20 年”,60 岁开始领,刚领 2 年就身故,保险公司会把剩下 18 年的钱一次性赔给家人。

-

没有保证领取:赔付剩余已交保费

-

注重生存金的:无身故金赔付这类产品把收益都集中在 “活着领钱” 上,每月领的金额最高,但开始领取后身故,保险公司不赔身故金。

比如交 50 万领了 3 年共 9 万,身故后就没下文了,50 万本金亏了 41 万,风险特别高。不过部分这类产品还有现金价值,家人能退保取现价,多少能弥补点损失,具体得看合同条款。

其实这就是年金险的 “取舍”:

想领的多,身故保障可能就弱;

想身故保障全,每月领的金额就会少一点,鱼和熊掌很难兼得。

对普通家庭来说,优先选 有“保证领取” 的,既兼顾了活着领钱,又能给家人留保障,是最稳妥的选择。

如果大家读了年金险的这3个误区,还是感觉对养老年金一知半解,想要详细了解,那么我可以给大家提供养老年金的详细解答,同时也可以给大家看一下已经购买的保险真实收益如何哦。

二、选择分红还是固收?

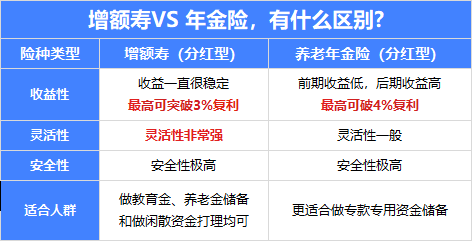

目前的养老金有分红的养老金也有固收的养老金,我们如果想要收益高一点,我个人认为分红型养老金更适合;

【分红型】养老年金热度TOP1的产品;右边:是目前全网,【固收型】养老年金收益TOP1的产品。

以40岁男性,年交10万,共存5年,60岁领取为例

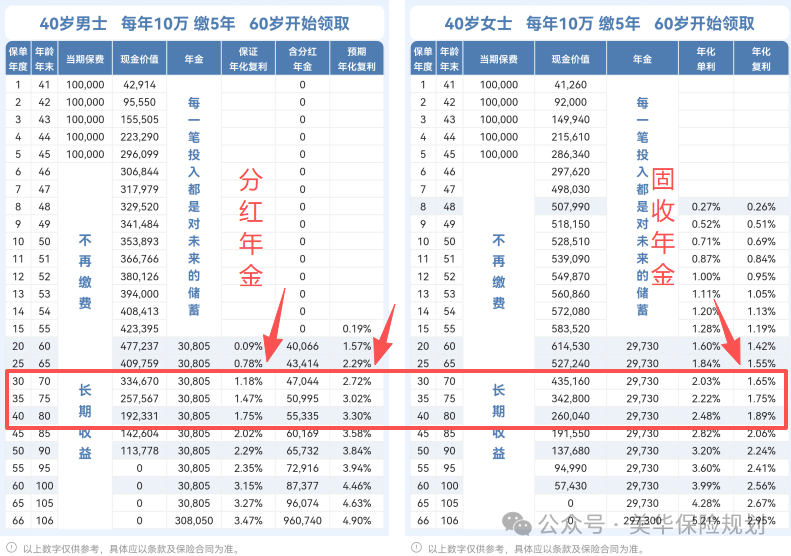

第一、先看领取金额

-

分红年金,60岁开始,每年保证领取30805元,加上红利年金,60岁预期可领40066元,70岁预期可领47044元,80岁预期可领55335元;

-

固收年金,60岁开始,每年保证领取29730元

不难发现:分红年金,光保证领取的年金,就已经超越了收益TOP1的固收年金,加上每年还有红利,实际领取的金额,只会远远超过固收年金

所以,从领取金额角度,分红年金完胜

第二、再看实际收益

-

70岁时,分红年金保底复利IRR为1.18%,加上分红,预期可达2.72%;固收年金保底复利IRR为1.65%,无分红;

-

80岁时,分红年金保底复利IRR为1.75%,加上分红,预期可达3.3%;固收年金保底复利IRR为1.89%,无分红;

-

90岁时,分红年金保底复利IRR为2.29%,加上分红,预期可达3.84%;固收年金保底复利IRR为2.24%,无分红;

70岁前,固收年金确实要比分红年金的保底收益高出不少,但,到80岁时,分红年金的保底收益已经无限趋近固收年金的保底收益,而且,在后期,分红年金的保底收益都要比固收年金高。

但是并不是所有的分红型养老金收益都很好,那么目前最好的3款分红型养老金是谁呢?

三、目前年龄大了,还适合买养老年金吗?

很多人觉得30 岁买年金险才赚,但忽略了一个关键,50 岁投保,能更快衔接退休,收益兑现周期更短。

我们以目前市场上的 “黑马分红年金险” 为例,分别算 30 岁男性、50 岁男性趸交 50 万,60 岁开始领钱的收益情况;

先看 50 岁投保的表现:

可以看到,从60岁开始,每年保证领取金额为26165元,作为养老金的基础补充,可以满足当下迫切的养老需求,活多久,就能领多久;

另外,每年还会有额外的分红年金,年龄越大,每年的分红年金占比是越高的,比如,60岁,保证年金+红利年金是30165元/年,70岁,保证年金+红利年金是35555元/年;80岁,保证年金+红利年金是41945元/年,越老领得越多。

-

等到 80 岁时:也就是保单第30年,累计领取75万,账户还剩26.4万现金价值;保证复利IRR为1.64%,预期复利IRR为3.22%;

-

等到 90 岁时:也就是保单第40年,累计领取121.2万,剩余现金价值17.3万;保证复利IRR为2.38%,预期复利IRR冲到3.96%;

虽然这是一个分红型的养老年金,哪怕极端情况分红为 0,只看写进合同的保底收益,80 岁保证 IRR 也有 1.64%,秒杀现在所有固收增额寿和普通年金险,相当于 “保底不亏,分红锦上添花”。

这款【黑马年金】,收益是断层式领先的,超级适合想给自己或父母规划养老,非常看重高保底收益的朋友;

不得不说,早早储备养老年金,确实比到了50岁才储备,养老生活更有品质~

不过,50岁投保,保单第30年,也就是80岁时,预期IRR就达到了3.22%;而相比之下,30岁投保,保单第30年,也就是60岁时,预期IRR才2.29%。

为什么会这样?因为 30 岁投保要等 30 年才开始领钱,而 50 岁投保 10 年就领钱,收益兑现更快,资金使用效率更高。

所以,即便是已经50岁才考虑买养老年金,也是非常划算的。

当然,从前面的对比,也不难发现,即便是同样预算的情况下,年龄不同,不仅退休后,领取的金额不一样,到达不同年龄段,生存收益也是不一样的。

最后说句掏心窝子的话

年金险不是“普通家庭的敌人”,而是“需要精准匹配的工具”。

它适合“有闲钱、有基础保障、能接受低收益”的家庭,用来兜底养老;不适合“钱要应急、想赚高收益、没配齐保障”的家庭,不然只会给自己添堵。

咱们普通家庭理财,核心不是“追求多高的收益”,而是“不亏本金、能灵活用”。不管是买年金险,还是选其他方案,只要符合自己的情况,能让日子过得更安稳,就是好选择。

你有没有纠结过要不要买年金险?

或者已经买了,想知道自己有没有踩坑?欢迎在评论区说说你的情况,我来帮你分析~ 也转给身边正在考虑年金险的朋友,一起做“不亏的选择”!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!