微信客服

微信客服

4%的收益也暴雷?中产的收割层出不穷……

如今想找一个安全的理财是真心不容易的,这个世界惦记你钱的一批又又一批……

你如果说贪图高收益的,那人们可能觉得情有可原,那世界上不可能掉馅饼,那怎么图安稳的也收割,也暴雷呢?

这个世界太奇妙了……

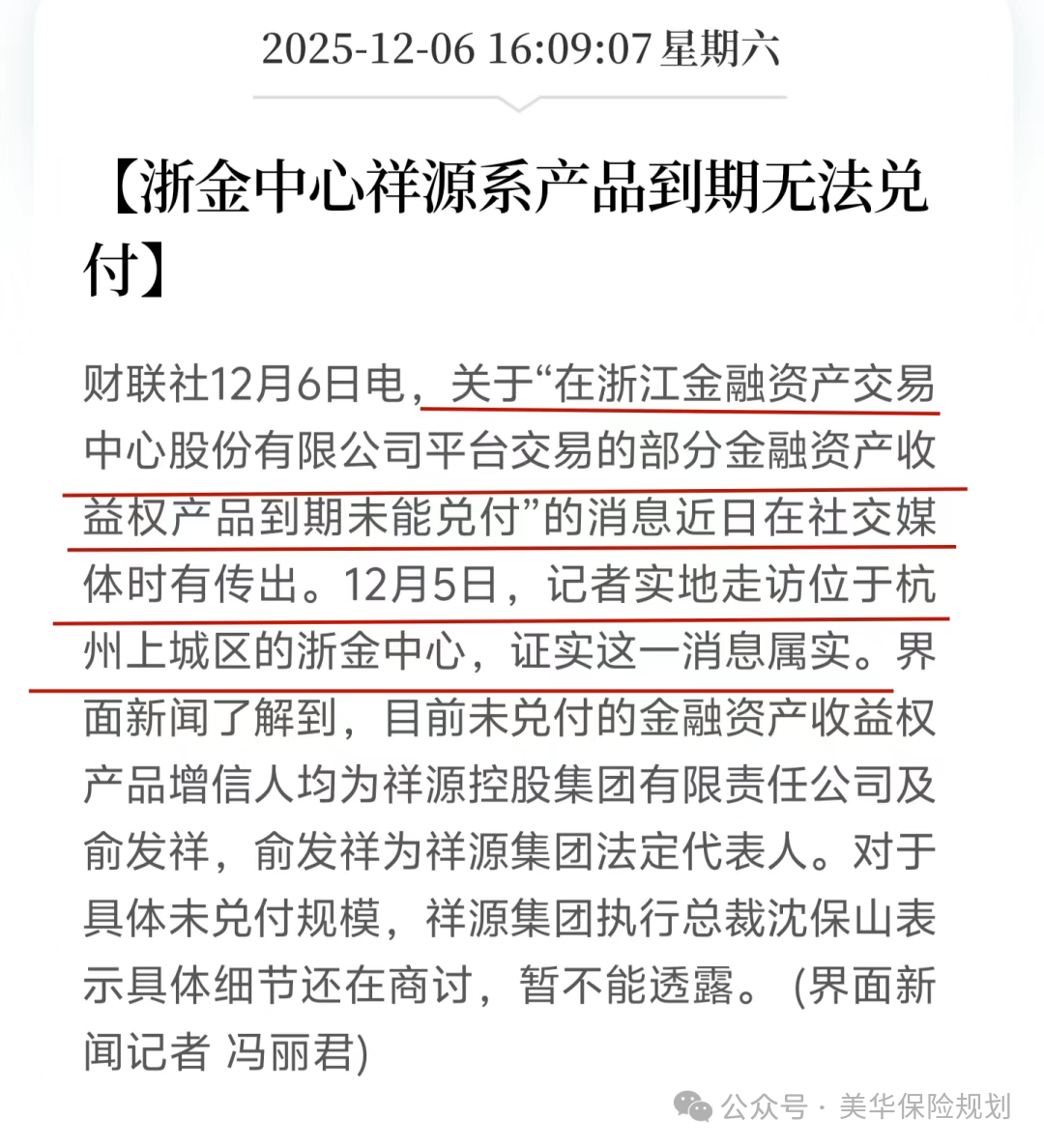

这次是浙金中心,伪装的国资和金交所……

这不是个例。

从中植系 2300 亿暴雷,到雪松系崩盘,再到如今的浙金中心,这些看似 “浓眉大眼” 的理财,一个个接连倒下。

最让人无奈的是,普通人想找个放钱的地方是难上加难,如今想收割你的资金的人手段太多了……

你以为的 “低风险”,只是被包装出来的假象。

都 2025 年了,还在为 4% 的收益赌上全部积蓄,真的该醒醒了。

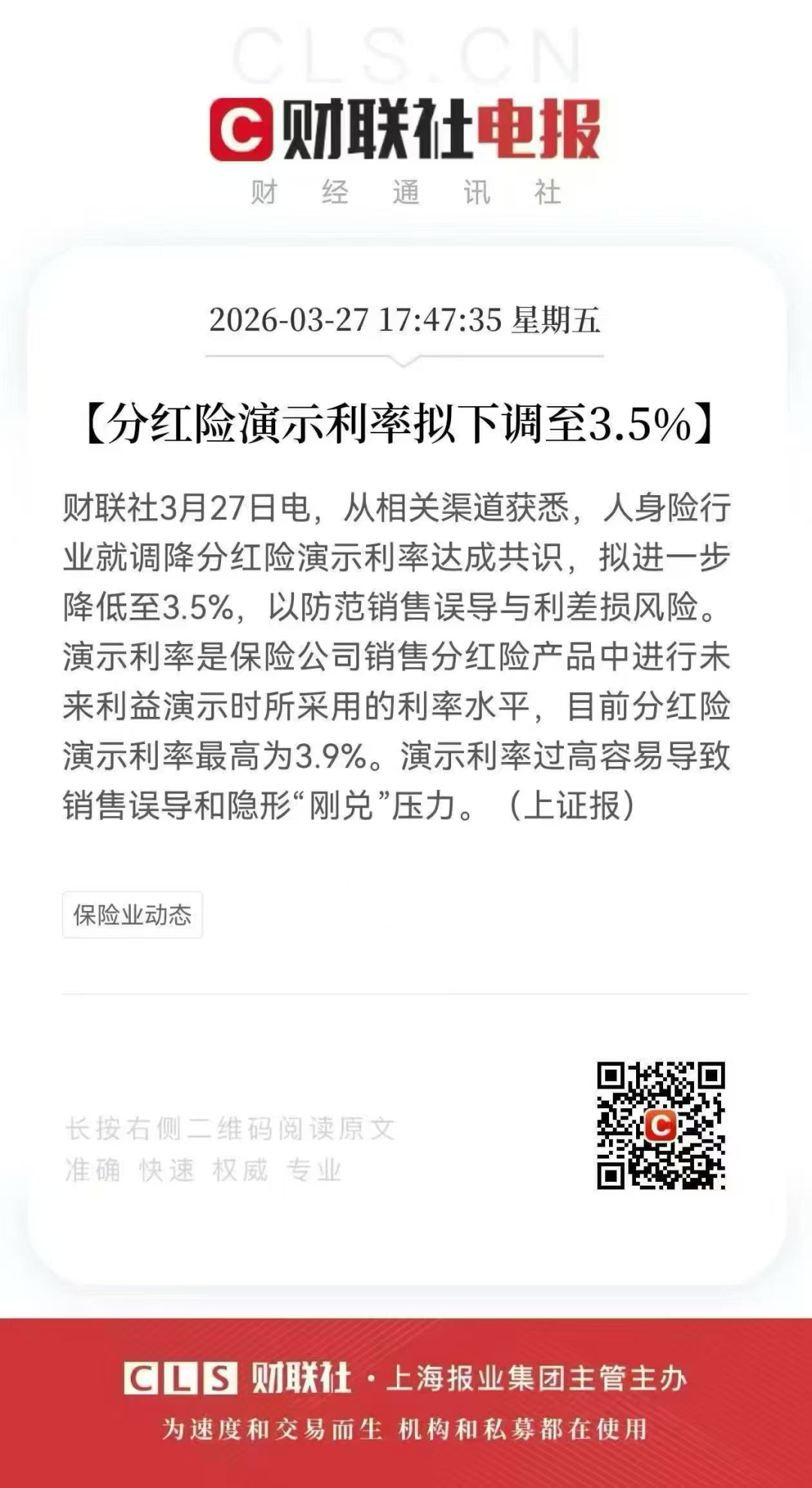

浙金中心暴雷:钱去哪了?

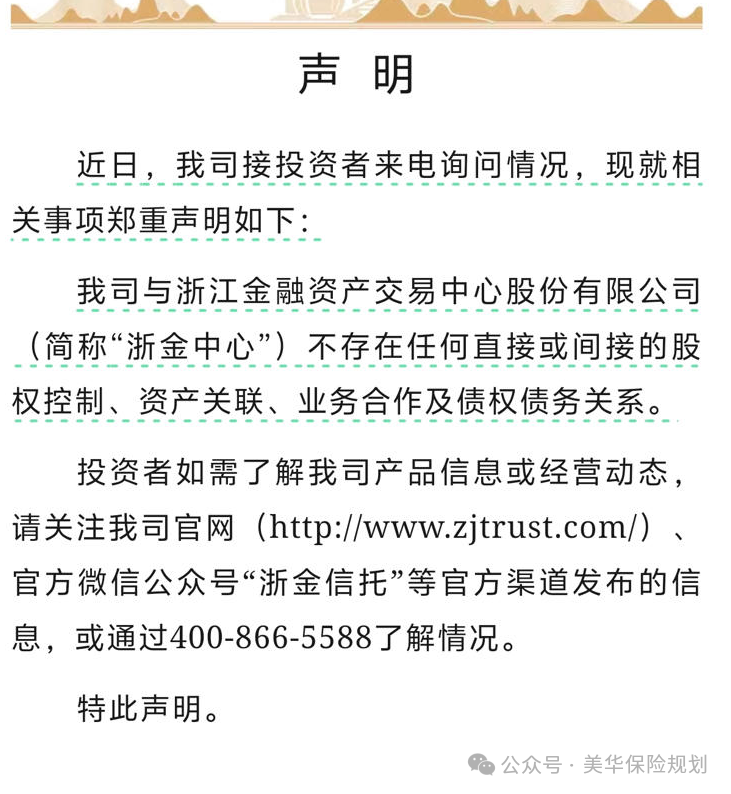

浙金中心,全称浙江金融资产交易中心,听起来带着 “浙江”“金融资产” 的光环,像个正规金融机构。

但是其实浙金信托赶紧划清了界限。

但本质上,它只是一个交易平台—— 企业可以通过它发行定向融资产品,向投资者募集资金,说白了就是个 “挂牌中介”。

金交所不是银行,不是券商,没有正规金融牌照,只有省级政府的批文。

它不审核产品质量,不管融资方有没有还款能力,只要走完备案流程,就能挂牌销售。

你买的产品能不能兑付,全看融资方的脸色。

这次暴雷的浙金产品,融资方是祥源控股,担保方也是祥源控股。

但是其实这家公司是祥源系关联公司的应收账款和保理债权。

而债务人呢?

十堰祥源太极湖房地产、岳阳祥源实业、阜南县城北祥源房地产…… 清一色都是祥源自己的地产公司。

等于说,祥源控股通过金交所发产品,向投资者借钱,然后把钱借给自己旗下的地产公司。

左手借钱,右手放贷,自己给自己担保,这就是典型的 “自融”。

当一个企业靠 “自融” 续命,一旦母公司资金链断裂,整个链条会瞬间崩塌,没有任何外部缓冲。

祥源控股的核心业务是房地产,这几年地产行业下行,楼盘卖不出去,回款困难,债务自然还不上。

最后买单的,就是那些以为 “4% 收益很稳健” 的普通投资者。

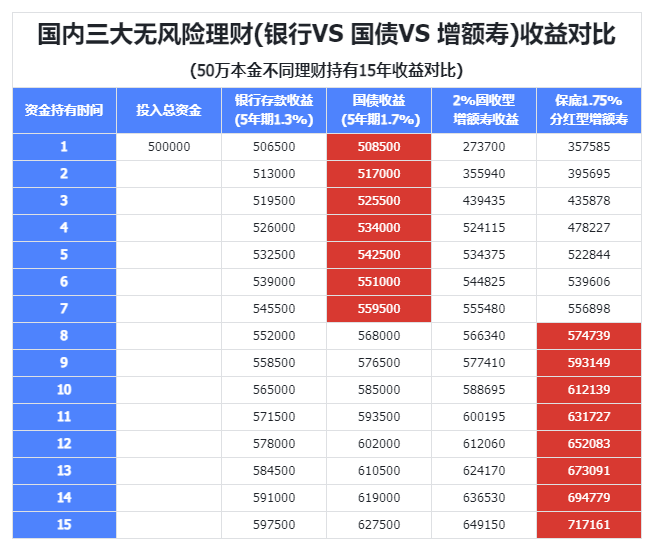

但其实目前所有的理财市场除了股市还有完全能够达到分红水平的分红险外,这些产品都不能达到4%了!

尤其是今天美联储宣布降息,我底下的这些活期理财收益估计又要降一波了……

如果你能把握股市的A股,甚至是选对分红险这已经是无风险理财的 “天花板” 了。

浙金中心 4%-5% 的收益,虽然看着不吸引人,但其实已经是普通人的天花板了,而且这个账户要求50万开户,你的钱不仅没有保障,还被转嫁到了房地产,这笔取不出来的资金注定是悲剧。

话又说回来,恒大的暴雷就是一场雪崩,那把钱投入到房地产,可想而知,这个钱完全的打水漂啊……

低收益≠低风险:最可怕的是 “风险和收益不对等”

很多人买理财时都有个误区:“只要收益率不高,就一定稳健。”

但浙金中心的暴雷告诉我们:

低收益从来不等于低风险,它只等于 “低收益” 本身。

如果一个理财产品有本金亏损的可能,却只给你低收益,那就是风险和收益完全不对等,是最亏的买卖。

想想看,你存 50 万到浙金中心,承担的是 “地产行业下行、企业自融崩盘” 的高风险,拿到的却是和银行理财差不多的收益。

万一暴雷,本金都可能拿不回来;就算没暴雷,那点收益连通胀都跑不赢,最后还是亏。

更让人揪心的是,这类 “伪稳健” 理财,最容易吸引两类人:

一类是退休老人,靠着积蓄养老,想拿点利息补贴生活;

另一类是保守型投资者,怕风险,只想安安稳稳赚点小钱。

他们以为自己在 “保守理财”,实际上却在承担着股票级别的风险。

其实理财就该 “要么稳到底,要么敢冒险”,最怕的就是中间地带的 “模糊地带”。

如果你追求稳健,就老老实实买真正无风险的产品:

国债、银行存款、储蓄险。

这些产品收益虽然低,但本金绝对安全,晚上能睡个安稳觉。

如果你想赚更多,就明明白白去承担风险:

买股票、投基金、配置权益类资产。这些产品波动大,可能赚也可能亏,

但你知道自己在赌什么,亏了也认。

至少风险和收益是对等的,不会像买伪稳健理财那样,亏了本金还觉得自己 “很保守”,委屈又无奈。

二、怎么才能知道理财的底细?

教你 3 个方法,避开像浙金中心这样的坑:

第一,查底层资产:搞清楚你的钱到底去了哪儿

01

买理财前一定要问清楚:我的钱最终借给了谁?用于什么项目?

是房地产、制造业,还是其他行业?

如果销售含糊其辞,说 “不知道”“放心,很稳健”,或者用 “应收账款”“保理债权” 这些专业术语糊弄你,直接转身就走。

中植系、雪松系、浙金中心,暴雷产品的底层资产全是地产。

2021 年之后,地产行业就进入了下行周期,这个信号已经非常明显了。如果你现在还在买底层资产和地产挂钩的理财,就是在赌自己的运气,大概率会输。

02

浙金中心的暴雷,还有一个关键问题:

自融。融资方、债务人、担保方都是祥源系,左手倒右手,没有任何外部保障。

买理财时,一定要用天眼查、企查查穿透股权关系:

融资方和债务人是不是同一伙人?

担保方和融资方有没有关联?

如果都是同一体系内的公司,就要警惕 “自融” 风险,这种产品暴雷的概率极高。

另外要注意:国资参股不等于国资兜底。

浙金中心的股东里确实有国资,但最大股东是民营的杭州民置投资,持股 58.57%。

而且 2024 年 10 月,浙江省金融监管局取消了浙金中心的资质后,国资就开始撤资,持股比例大幅稀释。

这几年,全国有多家金交所被清理关停,这本身就是监管释放的信号。

遇到有国资背景的理财平台,别盲目迷信,一定要查清楚股权结构和实际控制人,别被 “国资” 的光环骗了。

03

第三,放弃 “高收益幻觉”:接受低利率时代的现实

。在低利率时代,超过 3% 的收益都要多留个心眼。

别再抱着过去的思维,觉得 “4% 的收益很普通”,现在能给你 4% 收益的产品,背后必然藏着你看不见的风险。

退休老人想靠利息补贴生活,无可厚非,但别为了多赚 1% 的收益,把一辈子的积蓄都投进去。保守型投资者也别贪心,安稳拿 1.8% 的国债收益,也比亏掉本金强。

理财的本质是 “风险定价”,你想要多少收益,就要承担多少风险。

如果一个产品告诉你 “收益高、风险低”,那一定是骗局。

最后说句掏心窝子的话

浙金中心的暴雷,不是偶然,而是低利率时代和地产行业下行周期叠加的必然结果。未来几年,还会有更多依附于地产的非标理财爆雷,这是无法避免的趋势。

我们普通投资者能做的,就是放弃幻想,认清现实:

低利率时代,“不亏” 就是赢。别再为了一点点收益,去赌那些自己看不懂的产品;

别再把养老钱、救命钱,交给那些连底层资产都不敢说清楚的平台。

理财不是投机,而是对自己的财富负责。选产品时,多问几个为什么,多查一些资料,别被 “稳健”“高息” 的话术忽悠。守住本金,才能在不确定的时代里,给自己和家人一份安稳。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!