微信客服

微信客服

迫在眉睫!2.5%的增额寿 vs 3.5%的年金险,到底怎么选?

写在前面:2.5%预定利率下调倒计时,所有高收益产品将在8.31之前全部下架!

此次下调,那最直接的影响就是理财险收益又要缩水了,缩水20%~25%;

① 以增额寿为例,同样趸交100万,第30年的收益,2.5%利率能达到209万;2.0%利率只有181万,直接相差28万;年限越长,差距越大。

② 以年金险为例,假如我们按40岁投保,想在60岁时每年领10万,如果是2.5%预定利率,我们投入125万就可以;

如果是2.0%预定利率,我们需要投入140万,白白多出15万。

所以,有资金规划需求的朋友,一定要抓住这最后一个月的窗口期了,时不待我哦。

但是大家都在考虑,到底是选择年金险还是增额寿呢,因为年金险收益高,但是到期才能领取;

增额寿虽然没有年金险收益高,但是又好在灵活,真的有点纠结啊!

所以今天我们就来讲讲在利率下调前,到底有闲钱放在哪里合适呢?

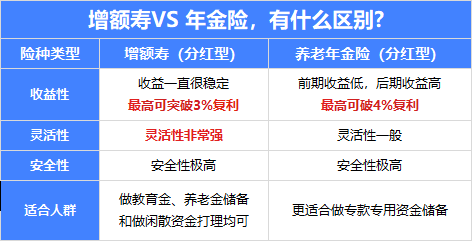

一、什么是增额寿、年金险?

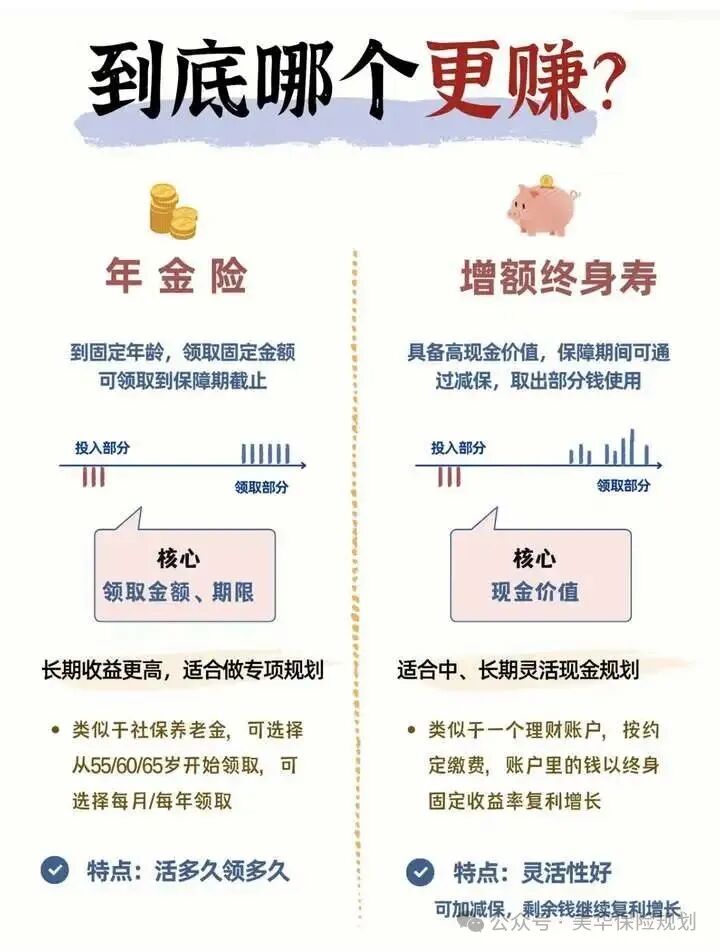

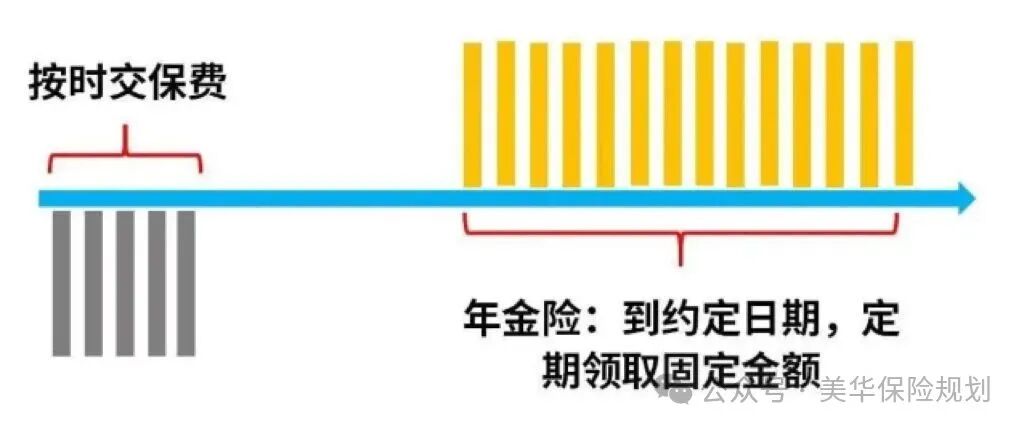

年金险的形式呢是咱们前期可以分期交钱,也能一次性交清保费给保险公司。

之后,保险公司就会像发工资一样,按月或按年定时给我们打钱。

一般到了约定年龄,比如 60 岁,只要你还在,这笔钱就会每月或每年准时打到你的账户上。

比如从 60 岁开始,每个月固定能领 5000 元,要是活到 100 岁,就能一直领到 100 岁。

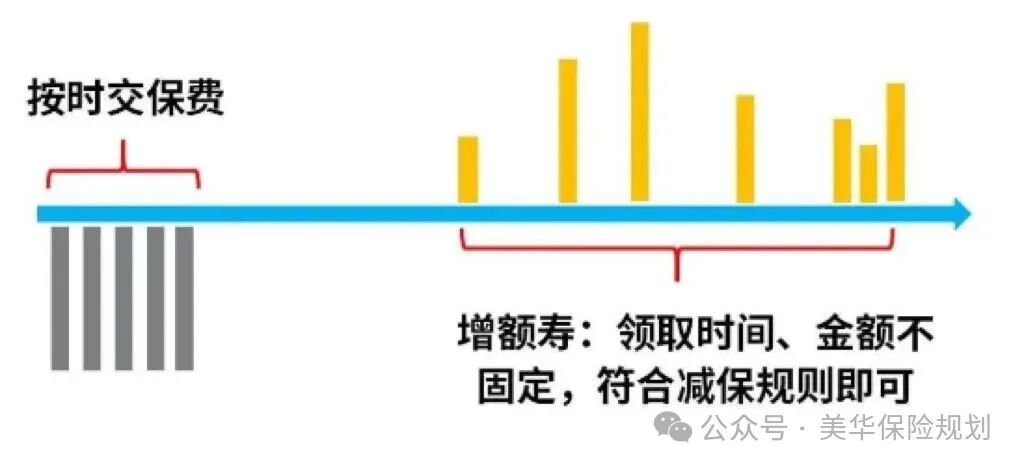

而增额寿,是一种保额会不断复利增长,保终身的寿险产品,没有固定的领取时间和金额,等你想用钱时,直接减保取现就可以。

具体区别,大家可看下图:

总之,年金险主打一个“稳定”,增额寿主打一个“灵活”,他们的区别也主要体现在“收益性”和“灵活性”上。

-

增额终身寿,前中期收益更高,而且灵活性突出,一般保单满5年之后,我们就能从账户里取钱了;

-

年金险,后期收益会更高,七八十岁时的收益会慢慢超过增额寿,因为年年都能领一笔养老金;但灵活性相对就差了,只能在固定年龄段领取。

二、年金险和增额寿的区别

既然年金险和增额终身寿险总被大家翻来覆去比较,就足以说明它们各自都藏着闪光点!

不过真到了挑选的时候,咱们最关心的无非就三个点:钱能不能灵活取用?本金安不安全?能拿到多少收益?

别急,我这就从这三个关键维度,带大家把他们之间的差异掰碎了讲透,帮你挑到更贴合需求的那一款~

(1)资金灵活性:你的钱能随时动吗?

Beginning of Autumn

增额终身寿险与年金险的灵活性主要表现在我们投保后的领取方式。

年金险:到点才能领钱的 “定时水龙头”

选年金险就像和保险公司约定好了 “发工资” 时间 —— 投保时就定好了从 55 岁或 60 岁开始领钱,每个月 / 每年固定到账。

比如你现在 30 岁买,可能要二三十年年才能拿到第一笔钱。

快返型年金稍微灵活点,最快第 5 年就能领,但本质还是 “到点开闸”,没到约定时间一分钱都拿不出来。

这种 “专款专用” 的设计特别适合养老规划,退休后每月雷打不动有钱进账,不用担心老了没钱花,避免"人活着钱没了"的尴尬。

但缺点也很明显:急需用钱时想提前取?不行!开始领钱后觉得金额不够想多拿?也不行!钱就像被锁在保险箱里,不到时间打不开。

增额寿:钱怎么花,你说了算!

增额终身寿险就像个会生钱的活期账户, 它用 “现金价值复利增长 + 随时减保取钱” 的模式,把资金支配权完全交到你手里。

保单里的钱会按 2.5% 的预定利率复利增值,就像滚雪球一样越滚越大。

如果突然需要用钱,你可以随时通过减保操作,从账户里取出一部分现金价值:比如孩子要交大学学费,取 10 万应急;自己想提前退休环游世界,再取 20 万潇洒一把。

关键是,取钱后剩下的钱依然会继续按原利率增值,一点不耽误 “钱生钱”。

和年金险相比,它最大的优势就是 “灵活到骨子里”:没有固定领取时间的限制,想什么时候取就什么时候取。

不管是给孩子存教育金、给自己备创业基金,还是留着应对突发医疗支出,它都能像 “万能钥匙” 一样,随时为你打开资金通道。

不过要注意,这种高灵活性更适合有规划意识的人,如果你担心自己会冲动消费掏空账户,或者想强制存下养老钱,那年金险定时发钱模式可能更适合你。

但如果你希望资金能随用随取,牢牢掌握资产的支配权,增额寿就是你的不二之选。

(2)安全性:本金会不会打水漂?

Beginning of Autumn

咱们存钱理财,一般也就三个小目标: 第一,本金不能亏;第二,收益尽量高;第三,用钱随时取。

但实话告诉你,这三个小目标是不可能同时实现的,这就是经典的金融【不可能三角】,安全、收益、灵活这三者永远没法同时拉满:

-

又安全又能随时取钱?那收益肯定高不了;

-

安全和收益都想要?那钱就得锁一段时间不能动;

-

收益高又能随便取?那本金可能就没保障了。

而增额寿和年金险最大的一个特点就是极其的安全。

一来,收益白纸黑字写进合同,一分不会少!

你什么时候能领钱、几十年后能拿多少收益,签合同的时候就像板上钉钉一样全写清楚了。

比如 30 岁买增额寿,合同里会明确告诉你 60 岁时账户里有多少钱,不管未来市场怎么变,这笔钱一分都不会少给你。

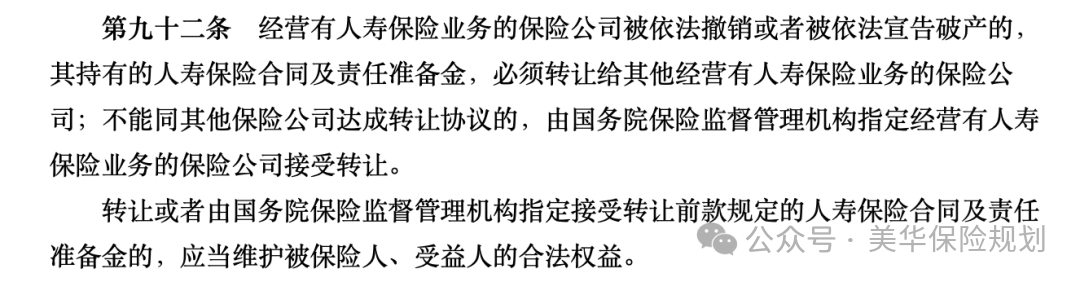

二来,保险公司就算破产,你的钱也有人 “兜底”!

很多人担心:万一保险公司倒闭了怎么办?

放心,《保险法》第 89 条、92 条早就给你上了双保险,就算保险公司真的破产,国家也会强制安排其他公司接盘,你的保单利益照样有效。

现在市面上,能和增额寿、年金险一样安全的资产,也就只有国债和 50 万以下的银行存款了。

不过你可能会问:既然它们这么安全,那收益到底怎么样呢? 别急,接着往下看 ——

(3)年金险vs增额寿,该怎么选?

Beginning of Autumn

这段时间,增额寿的热度确实是远高于养老年金的;再加上增额寿较为灵活,很多销售都推荐用增额寿来代替养老金,做养老补充;

虽然增额寿功能属性确实比其它保险强大得多,但永远无法替代养老年金险!

原因很简单,养老需要的是一笔能够持续终身,定时发放的现金流;

虽然通过合理规划,增额寿也能提供长期现金流;但现金价值越往后越少,终有一日会枯竭,无法真正转移长寿风险;

而养老年金险,活多久领多久,现金流与生命等长;

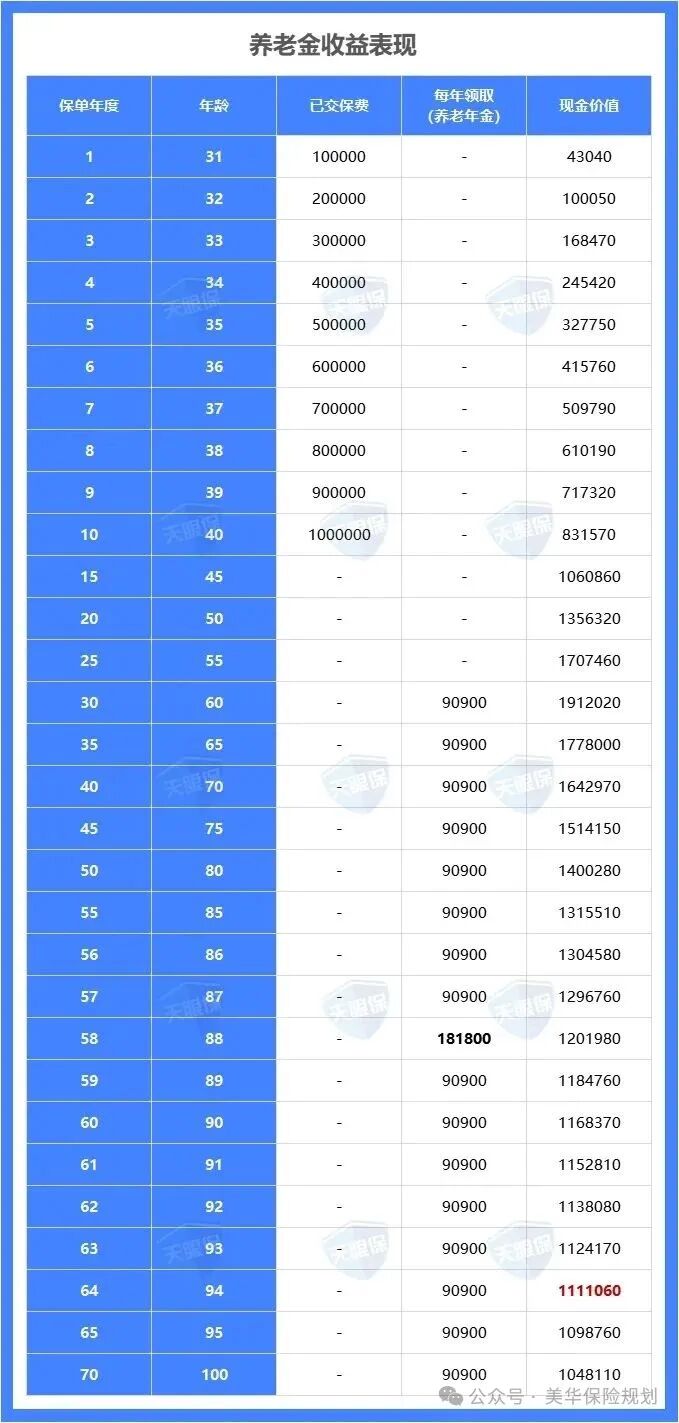

我们找来了市面上第一梯队的增额寿与养老年金,同样的缴费条件下,两者都从60岁开始,每年领取50745元

可以看到,养老年金险活到老领到老;

而增额寿领到85岁,现金价值就只剩13183元了,无法支撑继续减保了;

再者说,养老年金险每年/每月就会固定派发年金到固定账户中;而增额寿还需要自己操作减保取现,对于老年人来讲,无疑是添了一件麻烦事;

所以养老金适合做什么?

很明显养老金最适合为家人和自己养老,如果你想补充养老金的话可以看下这种产品!

它的领取时间是咱们自己定的,和国家退休年龄无关,而且金额也是固定的,不能多领也不能暂时不领;

所以养老年金的灵活性,确实比增额寿差一些。

但养老年金最大的优势,是能给咱们提供终身不断的现金流,确保我们一直有钱花,所以特别适合做养老规划。

那增额寿适合做什么用呢?

前面也提到,增额寿最大的优势就是灵活,等资金回本后,想什么时候把钱全部取出来都可以;

要是暂时用不上这笔钱,放在账户里还能一直复利增值,收益终身持续。

它特别适合有中长期资金规划,但不确定具体用钱时间的情况,比如:

-

给孩子准备教育金,不管是 18 岁上大学,还是 22 岁出国留学,钱都能随时拿出来用

-

给父母存医疗应急金,万一突然需要大额费用,这笔钱能及时派上用场

-

为自己准备创业或换房资金,等时机成熟了,资金就能灵活支配

这段时间,增额寿的热度确实是远高于养老年金的;

再加上增额寿较为灵活,很多销售都推荐用增额寿来代替养老金,做养老补充;

虽然增额寿功能属性确实比其它保险强大得多,但永远无法替代养老年金险!

原因很简单,养老需要的是一笔能够持续终身,定时发放的现金流;

虽然通过合理规划,增额寿也能提供长期现金流;但现金价值越往后越少,终有一日会枯竭,无法真正转移长寿风险;

四、最后想和您说说

最后给大家总结下增额寿和年金险怎么选:

-

如果这笔钱暂时不确定怎么用,更看重中长期能灵活取用还能增值,建议选增额寿;

-

如果明确是为养老做打算,养老年金会更合适;

-

如果想提前退休,或者需要从近期开始就有终身不断的现金流,快返年金更适合。

对于资金实力雄厚的客户,不妨鱼与熊掌都兼得:用年金险搭建基础的养老资金,再用增额寿应对日常灵活用钱的需求,这样既能稳稳养老,又能应对生活里的各种情况~

所有产品,都是帮我们解决问题的工具,关键是先弄清楚自己的需求和目标,再用合适的产品去匹配。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!