重磅消息!想要规划养的朋友们,你们的福利来了! 9月份以来,总有客户来咨询我养老规划,一听说8月31号前,所有预定利率2.5%的普通人身险,和预定利率2.0%的分红险都停售了,追悔莫及。

9月份以来,总有客户来咨询我养老规划,一听说8月31号前,所有预定利率2.5%的普通人身险,和预定利率2.0%的分红险都停售了,追悔莫及。

最近半个月我一直都在测评新产品(意外,医疗,重疾,增额寿和年金险),发现有一款产品因其独特的设计得以延续,成为了当前市场中一颗闪亮的【遗珠】,

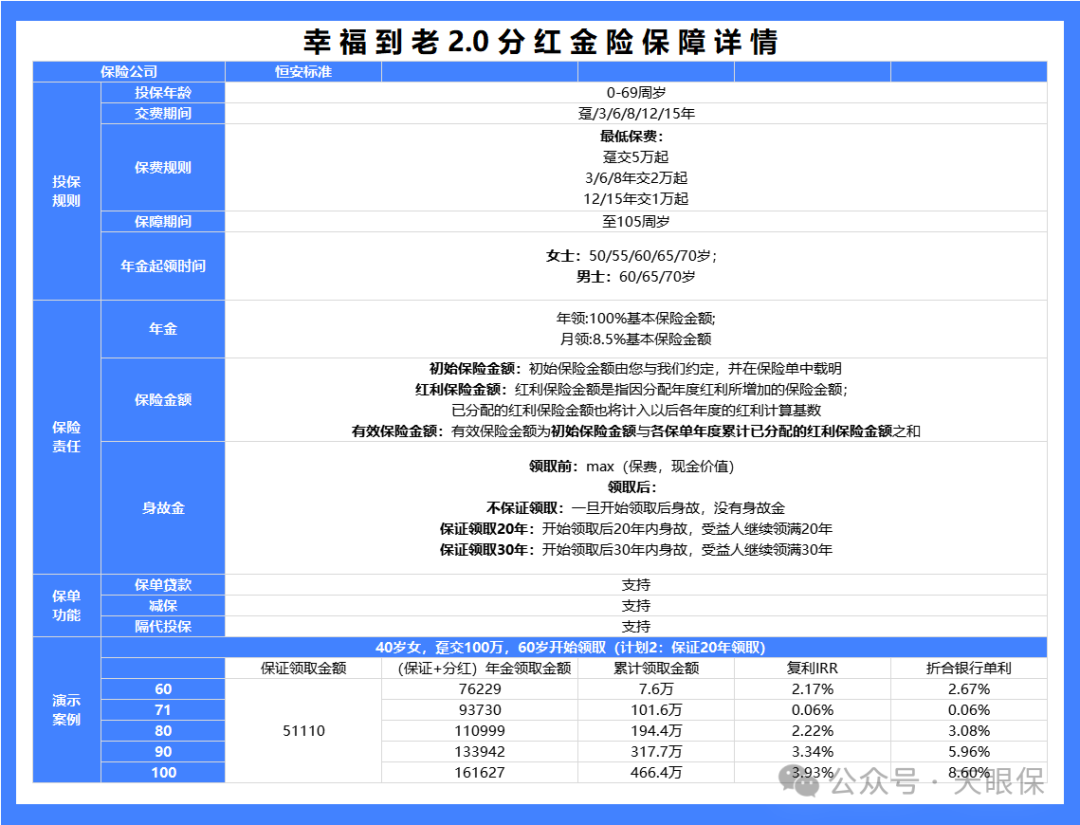

它就是——恒安标准人寿的【幸福到老长寿版2.0】养老年金保险(分红型)。

因此,如果你在8月底前错过了上车的时机,现在,这份【后悔药】请你一定抓紧,这真的是你最后上车的机会。

接下来就跟着我一起来看看恒安标准幸福到老2.0,究竟有啥魔力,能称作“遗珠”。

✅ 女性50岁就能领钱(比市面上大多数55岁、60岁才能领的更早);

✅一旦开始领取就可以规避债务风险或婚姻风险,因为产品的特殊性,负债或是离婚不会分走你的一分钱;

✅ 养老金每年增长,活越久领越多(分红加持,80岁比60岁多领近一倍);

✅ 保证领取20年/30年,自己领不完家人接着领 ,继续享受分红;(市面有保证续保的养老金都是批量退保)

✅ 投保宽松,可旁系投保,市面理财险只能直系亲属之间才能互相投保(很多特殊人群(GW员)买保险都是需要报备,这款直接免报备)

✅ 公司分红实现率超高,2024年部分产品实现率235%,行业TOP级别。

一个是活着能领到的钱即养老金领取金额,另一个是万一自己突然嘎了,自己能拿回多少钱,也就是身故保险金,

从上面可以看出: 40岁姐姐,一次性交100万,选择从60岁开始领钱,保证领取20年,按年领养老金。

60岁开始,每年保底能拿到51110元,保证领20年,那么确定能够拿到51110*20=102.22万,不会亏本。

60岁年领76229元,70岁年领91985元,80岁年领110999元,90岁年领133942元,100岁年领161627元。

年龄越大,每年领的钱越多,这在一定程度上降低通货膨胀的影响。

如果分红能按预期实现,71岁累计领养老金101.6万,超过总保费。100岁累计领养老金466.4万,是总保费的4.6倍,复利能达到3.91%,这个收益即使是2.5%时代的产品达不到。

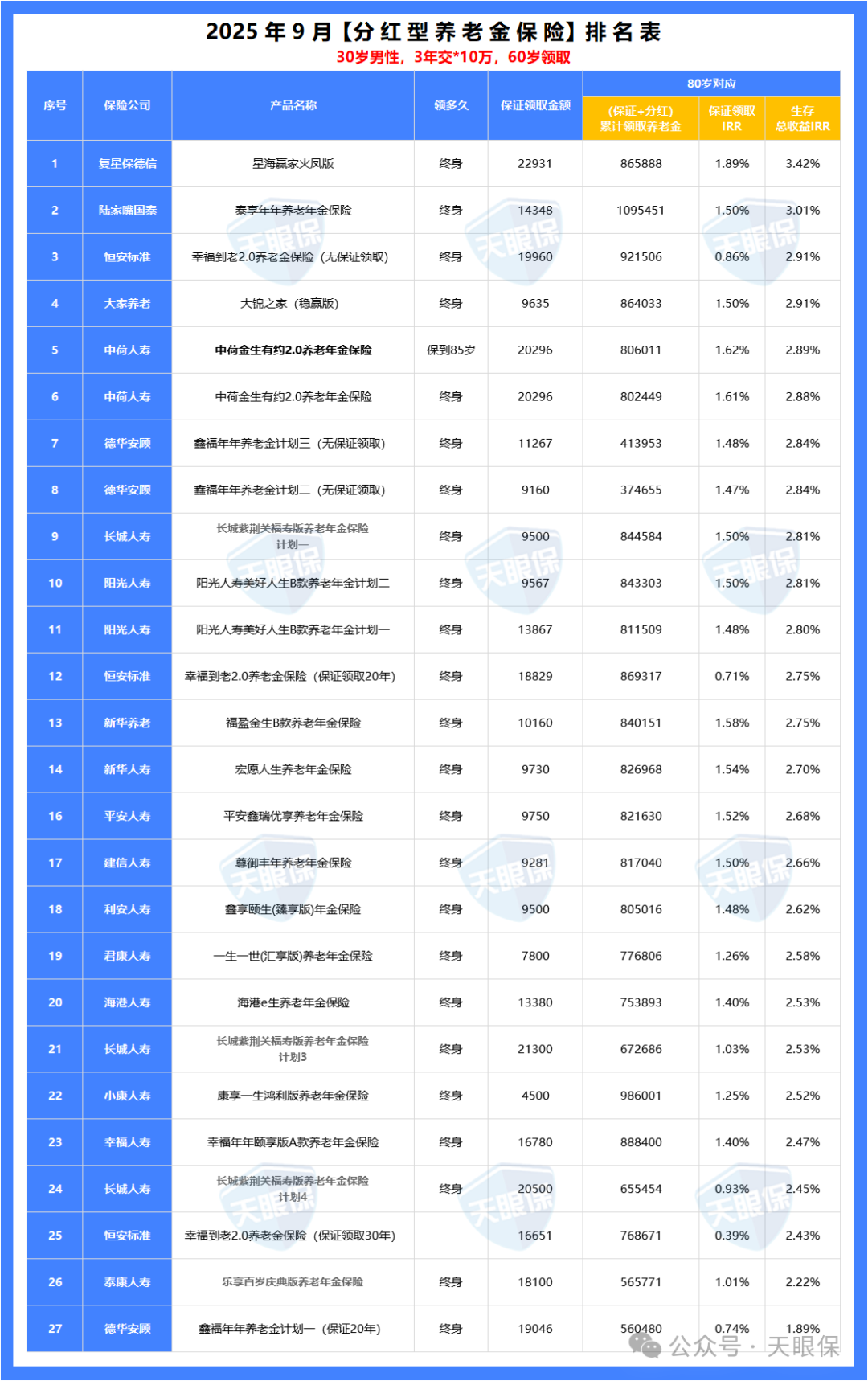

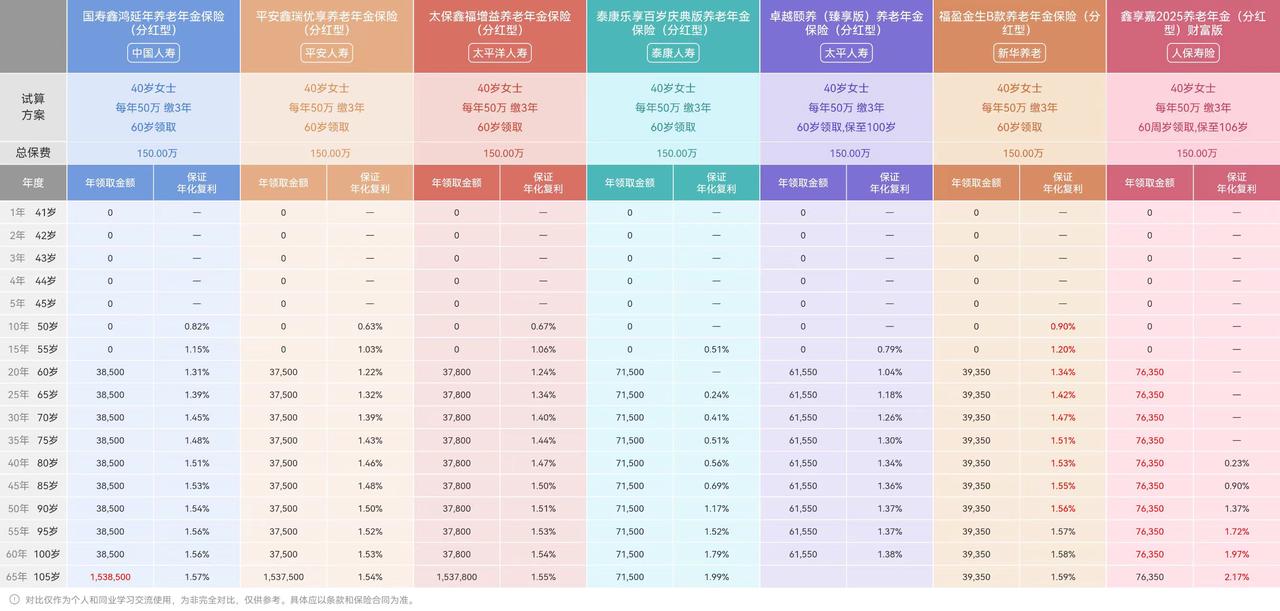

我说产品领取高,为了避免王婆卖瓜,自卖自夸,我把幸福到老2.0和市面上的产品做了对比,如下表:

从上表可以看出,从60岁开始领取养老金,领取到到80岁,幸福到老2.0累计领取的养老金金额排名前三;

虽然陆家嘴国泰的泰享年年呢,在分红加持下累计领取养老金收益排名第一,但是保证领取养老金恒安标准是可以碾压陆家嘴国泰的泰享年年,恒安标准是全能选手。

接下来就跟着我一起来看看为什么说恒安标准是一个值得信赖的优秀合作者。

一般认定一家保险公司是否有实力,主要从三个方面来看:

接下来我们就一起来看看恒安标准这家公司的股东实力。

(1)股东背景:国资委+英国百年保险巨头

股东越有影响力,保司的靠山越稳固,一些实力股东关联的优质项目资源还能为保司带来稳健的投资收益。

恒安标准是一家中英合资的保险公司,其是中国加入WTO后首批受邀进入中国市场的合资寿险公司,成立于2003年,总部设在天津。

是天津市泰达国际控股集团持有恒安标准50%的股份,泰达国际控股集团是天津国资委旗下全资子公司。

泰达成立于2007年,注册资本103.73亿元,背后大佬是天津市政府国有资产监督管理委员会。

天津泰达还是天津市政府开展金融综合经营的国有企业。承担着国务院发展环渤海经济圈的国家总体发展战略,以及“试行金融控股”的重任。主体信用评级AAA,连续8年入围中国企业500强榜单,拥有6家上市公司,分别是:泰达股份、力生制药、滨海投资、泰达物流、天津发展、渤海银行。

外方股东是标准人寿安本集团,持股50%。标准人寿已经成立200年,历经一战、二战、美国次贷危机,拥有丰富的寿险和养老金销售经验。

是英国第二大寿险公司、欧洲最大的相互型保险公司,还是英国最大的养老金服务商,可以说是英国人的"养老饭碗"。

同时,也是全球最大的投资公司之一。世界上仅有少数几家保险公司,能够同时获得两大权威信用评估机构穆迪和标准普尔公司的最高评级――AAA级,安本集团就是其中之一。

2017年,标准人寿和英国安本集团合并,更名为标准人寿安本集团,是英国最大、欧洲第二大的基金管理公司。

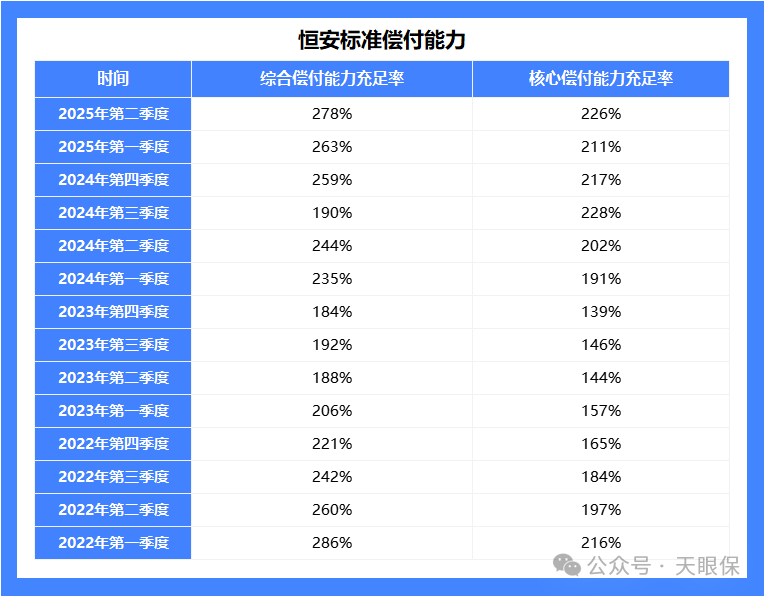

(2)偿付能力

偿付能力,代表公司是否有足够的资金来履行合同约定,支付保险金。

其中核心偿付能力充足率,监管要求不低于50%,综合偿付能力充足率,不低于100%。但选择分红险,偿付能力绝对不仅限于及格线,对于分红险而言,偿付能力会影响你的分红险,主要是分红收益会减少。

第一、他代表了保险公司资金安全兜底能力:偿付能力高的公司,有足够资本应对极端风险(如资本市场暴跌),避免因亏损挪用分红账户资金,进而影响分红险的投资运营;

第二、一定程度上,决定了投资自由度:高偿付能力的公司可配置更高比例权益类资产(如股票、基金),提升分红潜力。

第三、《保险公司偿付能力监管规则Ⅱ》中规定:综合偿付能力>250%:权益类资产上限可达35%; 而综合偿付能力<150%:权益类资产被迫降至15%以下,如果偿付能力比较低,保司公司只能投资无风险投资,不配置权益类资产怎么能提升分收益呢。

我整理了恒安标准从2022年以来的偿付能力,可以说超级优秀:

恒安标准历史偿付能一直都很优秀,从来没有低于综合偿付能力从来没有低于150%,2025年第2季度综合偿付能力和核心偿付能力都在200%以上,远远高于监管要求的100%和50%。

(3)风险评级

风险综合评级,可以看做是监管会定期给所有的保险公司做考试测试,每季度一次,一年四次。

而测试的目的,并不是看保险公司盈利了多少,赚了多少钱,而是看保险公司的抗风险能力。

例如,有没有在乱投资?保司高层有没有在胡乱经营?会不会突然赔不起钱?

A类 最优秀的A类保险公司,AAA>AA>A 他们是保险当中的学霸以及三好学生,风险极小,小到可以忽略。

B类 他们是普通学生,BBB>BB>B 偶尔会犯一些小错误,例如投资亏了点钱,但是总体风险可控。

C类 问题学生,高风险,监管会严格管理,甚至会限制他卖保险。

因为A类以上的保险公司,他们的风险极小,经营稳健。并且,由于风险评级是A以上,他们可以投资的权益类的资产上限更高。

监管规定A类以上的保险公司可配置股票,基金等权益类资产≤上季度末总资的35%。

而咱们作为客户,可以拿到的分红部分的收益也随之可能更高;

加上分红型的储蓄险本身就有保底收益,所以,选择A类以上的保险公司,可以让咱们的分红型储蓄险保单“稳中更有惊喜”。

B类以上的保险公司,权益类资产投资≤25%,并且,投资非标债权还需要提前向监管报备申请,重点是,申请还不一定通过,毕竟监管审核极其严格。C,D类的保险公司,赶紧避雷,没啥可说的。

恒安标准人寿从2016年起每次都是A,从2022年起,每次都是AAA。

目前市面上90多家保险公司,只有恒安标准这一家保险公司能做到了,自从偿二代体系实施以来一直保持着3A这个标准。

分红险能否分到钱,取决于保险公司能否赚到钱和保险公司分红的意愿,缺一不可。恒安标准这家保险公司能成为分红界的领头羊,就是这两方面超级突出。

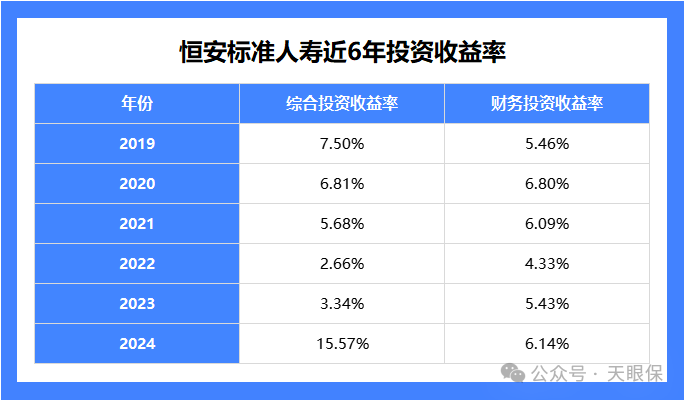

(1)保司赚钱能力超级强—— 年化6%+,吊打同行

分红险分配的红利,来源于保司的可分配盈余。所以保司的投资收益能力,也是必须关注的一项指标。

监管参考的,是过去3年的平均投资收益率,又分为财务投资收益率和综合投资收益率。

财务投资收益率(总投资收益率)反映的是保司实际到手的收益,和短期分红直接挂钩;综合投资收益率在前者基础上,还包含了没兑现的浮盈、浮亏,更全面地反映了保司的长期投资潜力。

简单来说,投资能力越强,收益越稳健的保司,分红的可操作空间更大。

虽然监管只要求保司只披露近3年的投资收益率,但我觉得3年太具有偶然性,所以我统计了6年投诉收益率,如下表:

2023年财务投资收益率为5.43%,排名第1(61家非上市寿险公司); 2024年综合投资收益率为15.57,排名第3(73家非上市寿险公司); 2019~2024综合平均投资收益率为6.92%、财务平均投资收益率为5.7%。

综上,从上面投资收益率来看,恒安标准的分红还是很值得信赖的。

从上面可以看出恒安标准赚钱能力是绝对没有问题,但很多人担心保险公司会不会存在不想分的私心,那我们就看一下代表分红意愿的分红实现率。

(2)分红意愿超级强--分红实现率超给力

想要追求长期稳健分红,保司累积的分红经验越足,越有信服力。

分红险有个“分红特储平滑机制”,每年没分完的盈余,会存在特储账户里,万一将来市场形势不好,可以用于支持平稳分红。

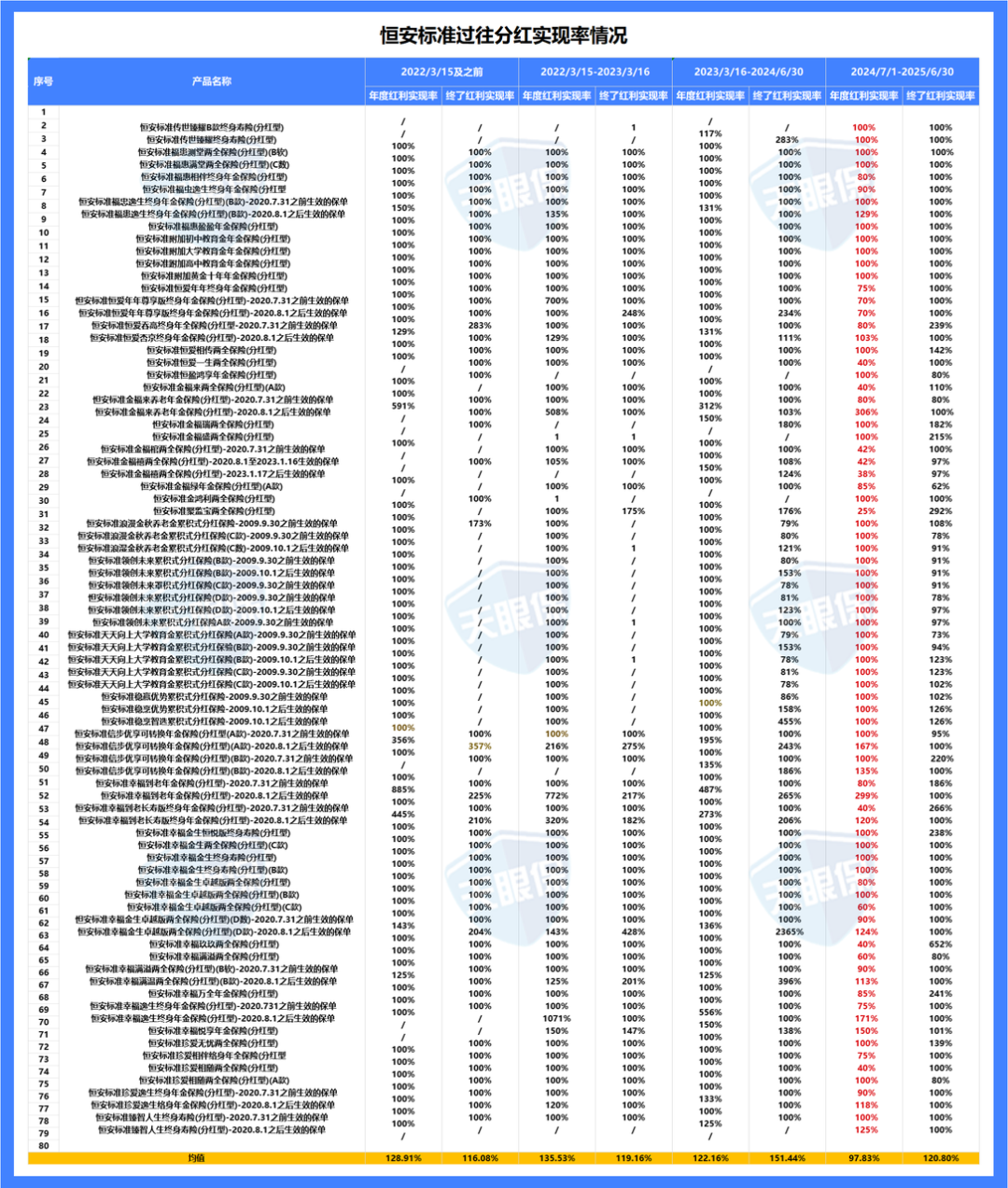

分红特储账户里的钱,也需要时间来积累。 目前恒安标准分红特储已经累计20多亿资金,其次恒安标准在过去17年的经营分红险的过程中,一直保持着优秀的分红成绩,也是市场上唯一一家把成立至今的分红实现率都主动公布的保险公司。

历史分红实现率成绩优秀,2023年前所有分红产品几乎年年≥100%:

2024年的分红实现率受监管政策限高的影响,能达到70%左右分红实现率的产品已经是凤毛麟角,而恒安标准是少有的几家突破限高令的公司之一,全线产品平均分红实现率在98%。

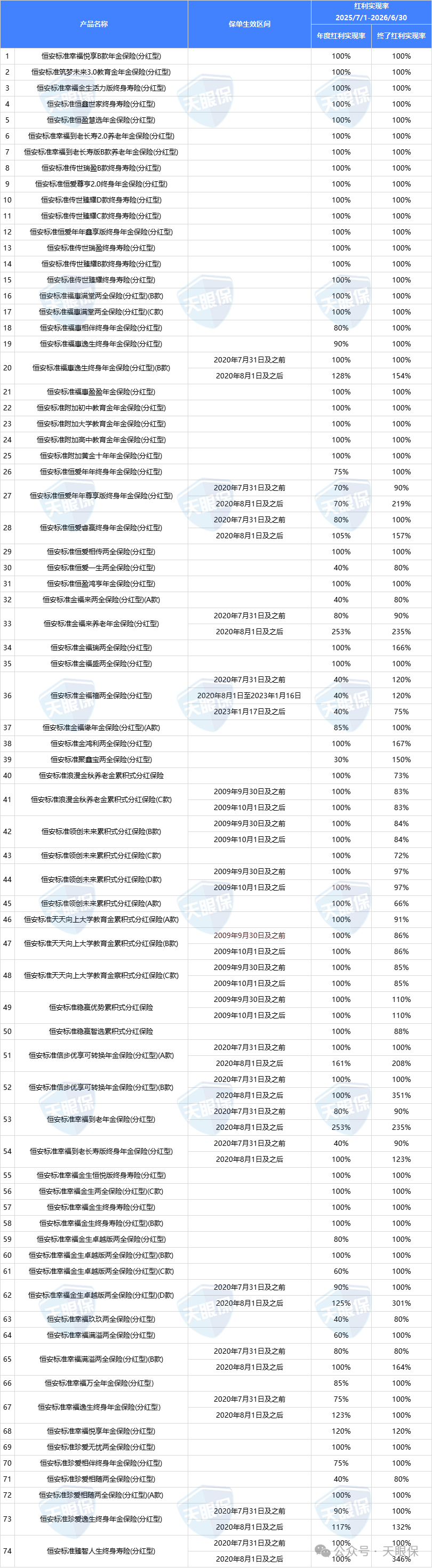

2025年共公布了75款产品的分红实现率,延续拔尖水平,如下图:

从上表可以看出,绝大多数产品都超过100%,年度红利平均值为95%,终了红利平均值为114%。

综上,恒安标准的幸福养老2.0这款分红养老金,真的是可以闭眼入的养老神器!

总的来说,恒安股东实力雄厚、多年来经营非常稳健,且投资能力非常强,连续多年分红实现率在线。

可以说是保险行业的全能型尖子生。目前热门养老年金险——幸福到老2.0不管是用来投资理财还是养老规划,都非常适合。

在利率下行、养老压力山大的今天,恒安标准幸福到老2.0用“保底+分红”双引擎,

为普通人提供了一条低门槛、高灵活度的财富增值路径。

虽然它不如股票刺激,但胜在安全稳健——毕竟,能让你安心睡觉的理财,才是真理财!

与其让存款在银行里“躺平吃灰”,不如给未来的自己一份“躺赢”保障?

微信客服

微信客服