微信客服

微信客服

医保药品分类全解析:甲类、乙类与丙类药的报销逻辑

"住院花费1万元,医保报销比例不是70%吗?为什么实际只报了不到3000元?"

这是许多患者在结算时常见的疑问。

事实上,医保报销并非简单的"总费用×报销比例",其核心关键在于药品的分类。

本文将深入解析医保甲类、乙类和丙类药品的区别,揭示医保报销的真实逻辑,帮助您在就医过程中做出更明智的决策。

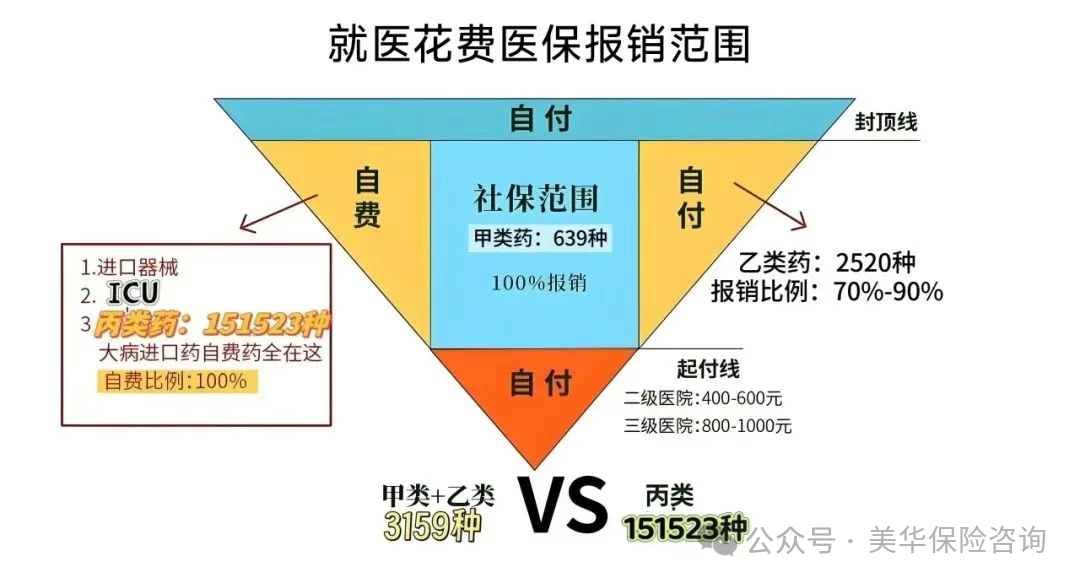

一、医保药品的三重世界

为什么住院,有人报的多有人报的少?

共有三大原因:一是职工医保和居民医保报销比例有些差距,二是在不同级别的医院就医报销比例有所不同,三是用不同类型的药品对报销影响很大。

那药品有啥区别呢?看下图:

可以看到,药品分为甲、乙、丙三类药品,只有甲类药能100%报销,但药品数量却很少;反而需要自己100%自费的丙类药,种类却是最多的;

到底什么是甲类药?什么是乙类药?什么是丙类药?

0

1

甲类药品:医保报销的"基石"

甲类药品是医保目录中的"钻石VIP",具有三大特点:临床治疗必需、使用广泛、疗效确切且价格亲民。

这类药品直接纳入医保基金支付范围,按规定的报销比例全额结算,无需患者先行自付。

2024年国家医保目录中共有639种甲类药,包括阿莫西林(抗微生物药)、西咪替丁(消化系统药)、复方甘草片(呼吸系统药)等常见药物。

案例:以重庆地区为例,居民医保参保人小明和职工医保参保人小红在同一家二级医院分别购买100元的甲类药,小明的居民医保报销70%,自付30元;小红的职工医保报销87%,仅自付13元。

甲类药虽然报销比例高,但数量有限,仅占医保目录药品总数的20%左右,主要覆盖基础性疾病常用药。

0

2

乙类药品:报销的"中间地带"

乙类药可视为医保的"会员级"药品,比甲类药价格较高,但疗效更好,为临床治疗提供了更多选择。

2024年医保目录中有2520种乙类药,包括心血管用药硝苯地平控释片、糖尿病药物二甲双胍格列本脲片等。

乙类药的最大特点是需要患者先行自付一部分费用(通常为5%-30%),剩余部分再按医保比例报销。

这种"打折优惠"模式平衡了医保基金压力与患者对更好疗效药品的需求。

案例:小明和小红在同家三级医院购买1000元乙类药,首先各自自付10%(100元)。剩余的900元,小明的居民医保报销50%(450元),最终自付550元;小红的职工医保报销85%(765元),自付135元。

同样的药品,因医保类型不同,自付金额差异显著。

0

3

丙类药品:医保之外的"自费区"

事实上,"丙类药"并非官方术语,而是对医保目录外药品的俗称。

这类药品完全由患者自费,包括新型高价药、进口药、保健品等。

2024年丙类药超过15万种,占药品市场总量的98%,如罕见病药物诺西那生钠(年费用约70万元)和抗癌CAR-T疗法(一针120万元)。

近年来,国家医保局正在探索建立丙类药品目录,通过"医保+商保"结合的方式,为部分天价药提供报销渠道,但这仍处于起步阶段。

最近,就有19款药,被纳入了“丙类药目录”(后改为《商保创新药目录》),包含120万的“新型抗癌针” Car-T、5万+一支的达妥昔单抗β注射液等等;

按医保目录一年一调的频率来看,以后《商保创新药目录》也一样,会每年更新,把更多好药、新药、天价药纳入进去。

我们也可通过以下渠道自行查询药品分类:

① 线上查询:微信小程序搜索"国务院客户端",点击“医保药品目录”,输入药品通用名即可显示类别和报销限制

② 线下咨询:医院医保办公室或当地医保经办机构

二、实际报销场景模拟

假设小明(居民医保)和小红(职工医保)因相同疾病在某三级医院住院,总费用1万元,其中:

丙类药(完全自费):4000元、甲类药:2600元、乙类药:2000元;

起付线(门槛费):居民医保800元,职工医保880元

0

1

小明(居民医保)自付计算:

起付线:800元

甲类药自付:2600元×(1-50%)=1300元

乙类药自付:先自付10%(200元),剩余1800元报销50%(900元),实际自付1100元

丙类药自付:4000元

小明共自付:4000+800+1300+1100=7200元

0

2

小红(职工医保)自付计算:

起付线:880元

甲类药自付:2600元×(1-85%)=390元

乙类药自付:先自付10%(200元),剩余1800元报销85%(1530元),实际自付470元

丙类药自付:4000元

小红总自付:4000+880+390+470=5740元

这一案例清晰展示了不同医保类型在实际报销中的差异。

如果小明/小红购买了可报销丙类药的商业医疗险,他们的自付费用将大幅降低,甚至有可能全部报销,不花一分钱。

三、合理规划医疗支出的实用建议

0

1

就医前的沟通策略

就诊时主动与医生沟通自身医保类型和经济状况,在保证疗效的前提下,优先选择甲类药,酌情考虑乙类药。

若病情确需使用丙类药,可询问是否有疗效相似的医保内替代药品。

0

2

百万医疗险的补充作用

医保虽能覆盖基础医疗,但对丙类药(如120万元的CAR-T疗法、70万元的诺西那生钠)和大额住院费仍显不足。

百万医疗险正是破解这一痛点的关键工具——它以每年几百元的保费,撬动数百万保额,重点覆盖医保外的自费药、进口药、特殊门诊及高额住院费,与医保形成"基本保障+大额补充"的双重防线。

在这里,我重点给大家推荐两款产品:

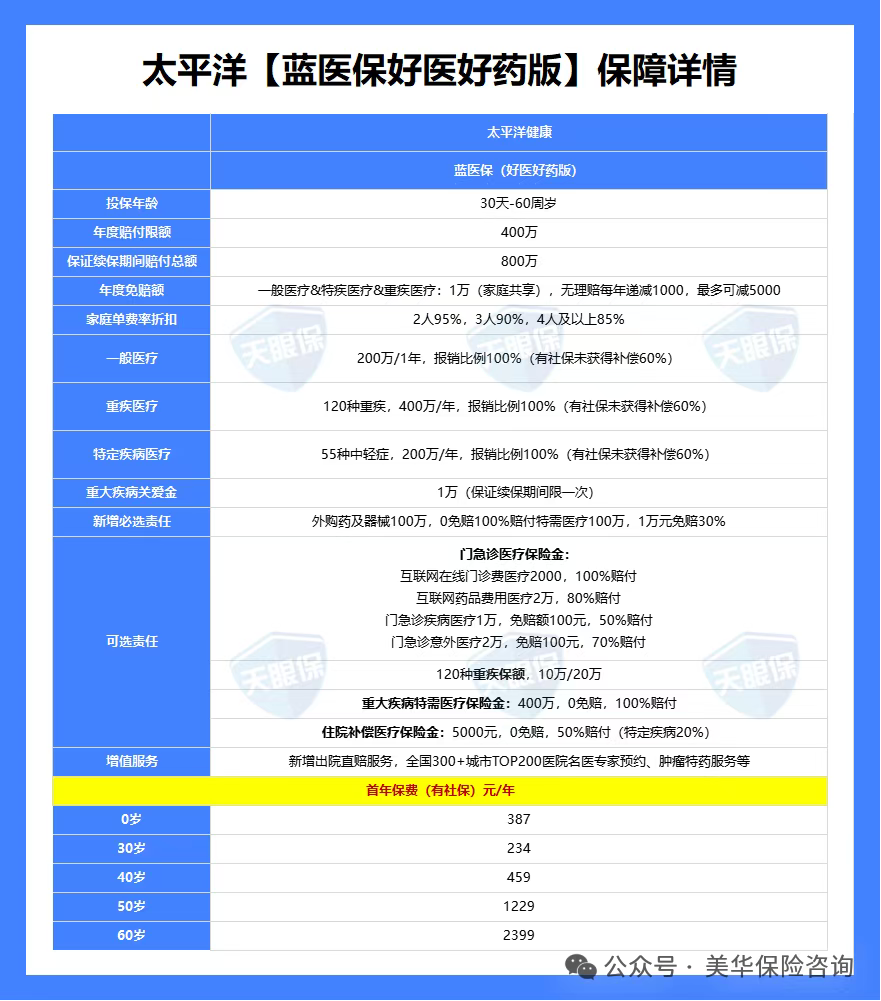

(1)综合性价比最高——蓝医保(好医好药版)

这款产品是太平洋健康险承保的,保障内容很实在:

这款产品的核心亮点如下:

★综合保障超级全

重大疾病400万保额+特定疾病200万保额+一般医疗200万保额,终身限额800万;住院医疗、住院前后门急诊、门诊手术、特殊门诊,四大基础保障全包含;

而且,可实现免赔额递减,上一年不出险,下一年免赔额直接降低1000,累计可降低5000元,相当于常规1万免赔额,只要5年内没出险,免赔额直接变5000;

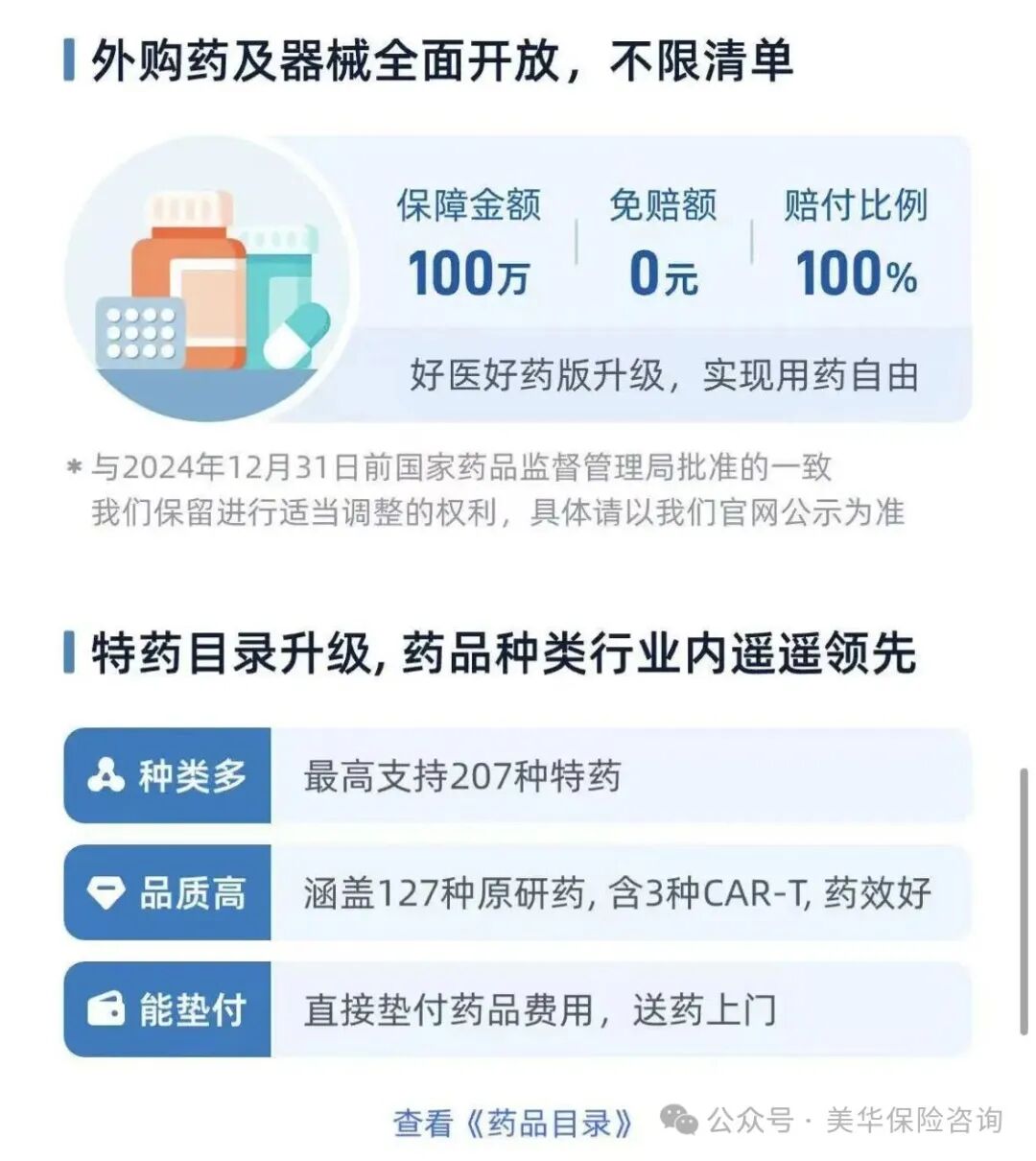

★ 全面放开外购药械

只要是治疗需要,凭医生开具,在外面药房、或者诊所、或者网上购药、医疗器械都能报销,不限制清单(不像院外靶向药必须限制药品种类);

而且这个功能是没有免赔额、无论是否使用医保均能100%报销;

★ 可附加门急诊医疗

加上后,不光住院医疗能报销,感冒发烧等门诊,也能保,不过要注意不同医疗项目,免赔额和报销比例各不一样;比如线上药品费用,0免赔,80%报销;意外门诊,100免赔,70%报销;疾病门诊,100免赔,50%报销;

★ 增值服务强

顶尖医院出院直赔,医疗资源遍及300+城市,TOP200医院全覆盖,且,还有在线问诊、重疾护工、住院垫付、肿瘤特药服务、术后康护服务、重疾MDT等健康管理服务。

(2)追求0免赔——星相守

这款产品,是2025年,百万医疗险中的黑马产品,真正做到了极致保障 +极致保费,这也将星相守,一跃推上了百万医疗顶尖的位置,市场热度极高;

这款产品的核心优势,有以下几点:

★ 基础保障超级全:

-

四大基础保障:全包含,且住院前后门急诊从原来的30天,增加到了45天

-

院外靶向药:195种,且住院期间外购药+外购医疗器械无清单限制

-

续保条件:20年保证续保,行业第一梯队水平

-

质子重离子医疗:包含,且100%报销

不仅基础保障应有尽有,而且,增值服务也超级全,重疾专家门诊预约、重疾就医陪诊、重疾住院/手术加速协助、重疾国内多学科会诊、恶性肿瘤特药配送、住院押金垫付等增值服务,也是超级优秀;

★ 可选责任创新高

相比于另外两款百万医疗,星相守的可选责任,也非常多,尤其其中两个可选责任,超级优秀:

其一:可以选计划一/计划二,计划一是普通版本,支持的医院为二级及以上公立医院普通部;

计划二是特需版本,不仅包含二级及以上公立医院普通部,还可拓展公立医院特需部、国际部、VIP部,对于追求医疗品质的朋友来说,也可以享受更优质的医疗条件;

其二:可选0免赔,一个是住院医疗0免赔,一个是门急诊医疗保险金,虽然蓝医保好医好药版和金医保2号,都支持附加这两项责任,但都只能50%报销;

而星相守,附加这两项责任后,均能实现100%报销,也就是真正能实现,住院+门急诊,我们一分钱也不用花的效果;

除了这两项可选责任,还有其他可选责任,这里我就不一一介绍了!

★ 保费行业地板价

0岁男孩,同样保障责任下,星相守一年只需要350元,而蓝医保好医好药版需要387元,星相守是妥妥的全网地板价,对于追求极致保障+极致保费的朋友来说,这款产品,简直是是诚意满满!

但,无论你最终选择配置哪款百万医疗险,都一定要注意:

健康告知如实填写:投保时需详细说明既往病史,避免理赔纠纷;

关注免责条款:如美容整形、牙科治疗等通常不赔,需提前了解;

0

3

关注政策利好与健康管理

随着国家医保局探索建立丙类药目录,未来更多高价药可能通过"医保+商保"模式实现部分报销。

关注当地医保政策更新,尤其是"惠民保"类产品的保障范围变化。

最佳策略还是预防重于治疗。

保持健康生活方式,定期体检,降低大病发生概率,才是避免医疗支出压力的根本之道。

五、写在最后

医保报销是一门需要学习的"学问",理解甲、乙、丙三类药品的区别和报销规则,能够帮助我们在就医过程中更加理性决策。

医保保基本,商保作补充,健康是基础——这三者结合,才能构建起坚实的健康保障网。

随着医保改革的深入推进,未来患者的药品负担有望进一步减轻,但知己知彼的医疗消费观念永远不过时。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!