微信客服

微信客服

分红险“红名单”公布,这几家保司分红实现率超高!

随着各家保司最新的分红实现率陆续披露,市场表现一目了然。

我结合历史的分红实现率数据,仔细比对之后,整理出了这份真正经得起时间检验的“红名单”。

令人惊喜的是,部分保险公司的数据表现,确实“亮眼”。

接下来,我们就一起看看,哪些保司不仅“说到”,更真正“做到”了。

Ps:下面内容以公布分红实现率年限排名(由少到多)

中英人寿

公布3年数据

中英人寿,在它官网上披露的分红实现率数据,只有2023年和2024年两年的,透明度差了一点,但整体数据很亮眼;

2022年,中英人寿全部产品的分红实现率均超过100%,最高达到了133%,远高于行业平均水平;

2023年受“分红限高令”要求,中英人寿的分红实现率有所下降,但也属于5家“突破限高”的保司之一;

2024年中英人寿的分红实现率波动较大,范围为42%~176%,大多数产品的分红实现率都超过了100%,最终的平均分红实现率达到了100%+。

综合来看,中英人寿的分红能力在行业内处于第一梯队。

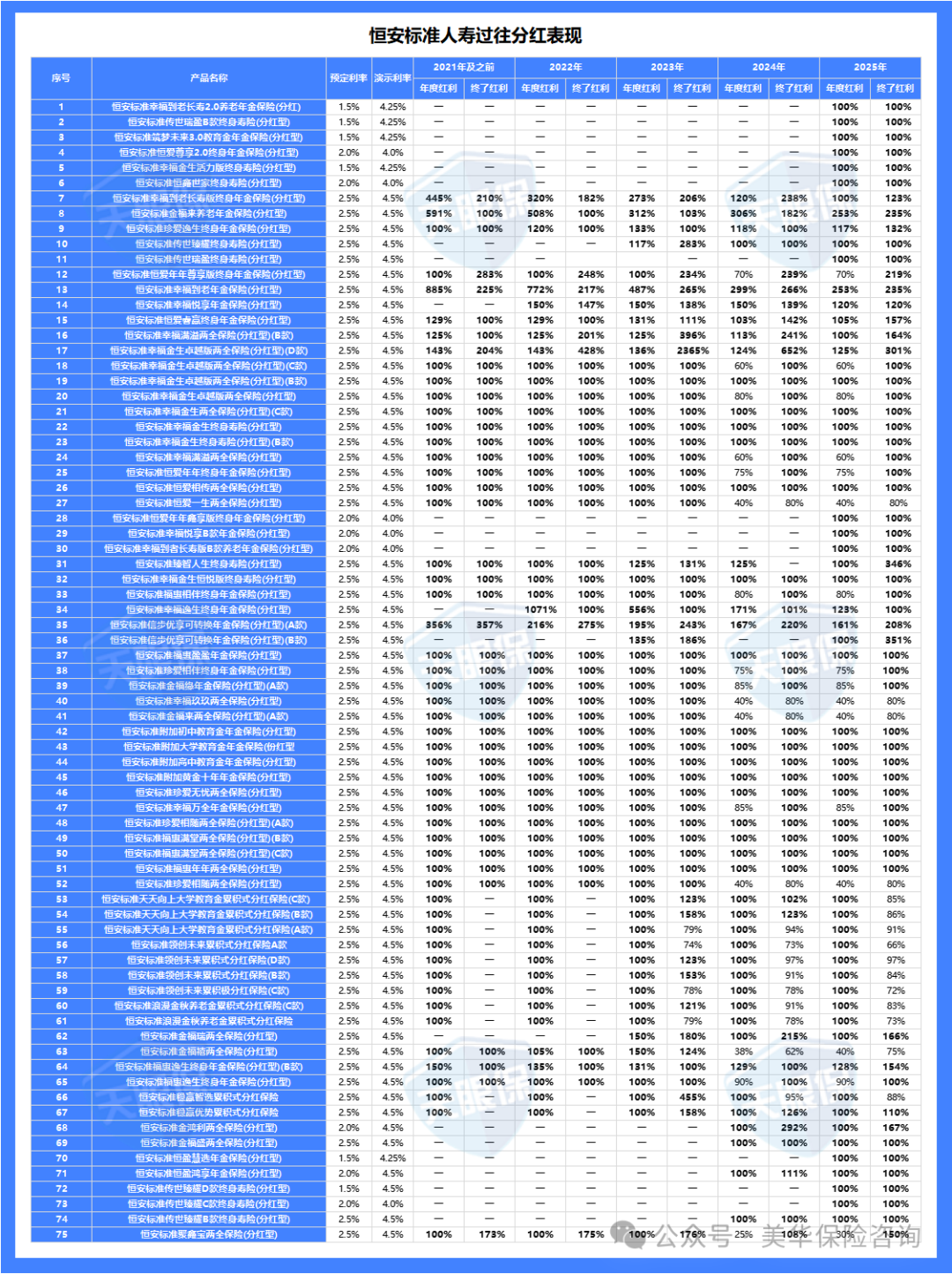

恒安标准人寿

公布5年数据

恒安标准人寿公布了2021年到2025年,共5年的分红实现率;

终了红利情况:

2023年之前,所有产品的分红实现率都超过了100%,表现非常稳定,甚至有一款产品达到了2365%,相当于承诺给1万,实际给了23万多,真的不要太夸张!

其余时间,虽然没有全部产品都超过100%,但完成率也非常不错,平均分红实现率都超过100%!

再看年度红利:

2024年之前,全部产品分红实现率都超过了100%,最高的达到了1071%;再比如幸福到老年金险,保单生效区间在2020.8.1之后的,每年的分红都超过了200%,个别年份甚至达到了800%+!

2024年,虽然没有全部达到100%,但也有30款产品是达成预期的,平均分红实现率有90%+,成为数量不多突破限高令的保司之一;

可以说,恒安标准的分红实现率不仅非常稳定,而且会给人惊喜!

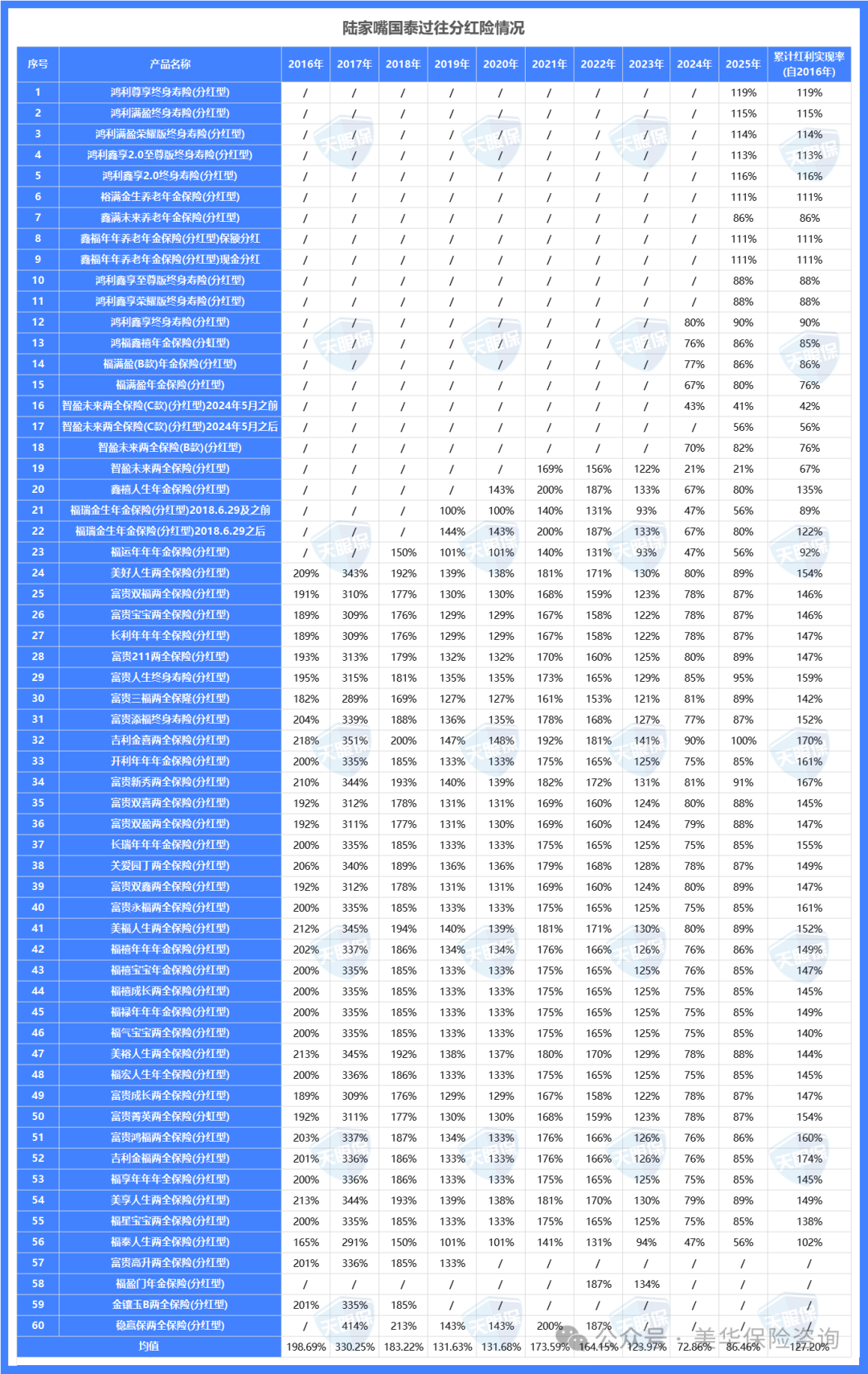

陆家嘴国泰

公布10年数据

陆家嘴国泰人寿近期首次公布了2016年至2025年共10年的分红实现率数据,其长期表现非常良好;

在2016年到2022年,有五年平均实现率超过150%,超额分红能力突出,其中单项产品最高实现率达414%,创下行业罕见的高分红记录。

2022年,除三款产品略低于100%外,其余产品仍保持全额达成;

2023年,在限高的背景下,陆家嘴国泰成为当年五家突破限高要求的险企之一,是少数平均实现率超过70%的保司。

2024年表现进一步优化,平均值提升至86%,最高值达到116%。

长期来看,陆家嘴国泰人寿近10年累计分红实现率高达127.20%,彰显出持续领先的分红实力。

友邦保险

公布10年数据

友邦保险近期更新的分红实现率数据显示,其在过去十年间(2015-2024年)的整体表现稳健出众。

该公司公布的95款产品中,在2015年至2022年非限高期间,除极个别产品实现率在81%-99%之间外,其余所有产品在所有年份均实现100%以上的分红达成率。

从趋势上看,友邦的年均分红实现率呈现持续攀升态势:2015-2018年平均约为118%,2019-2020年提升至120%出头,2021-2022年进一步增长至125%左右,反映出其分红水平的稳步提升。

即使在2023-2024年行业实施“限高”政策的背景下,友邦仍展现出较强的韧性,两年平均实现率分别达到74%与77%。

作为一家保费体量居于行业前列的保险公司,友邦在长期分红能力与政策适应力方面均表现出较高水准。

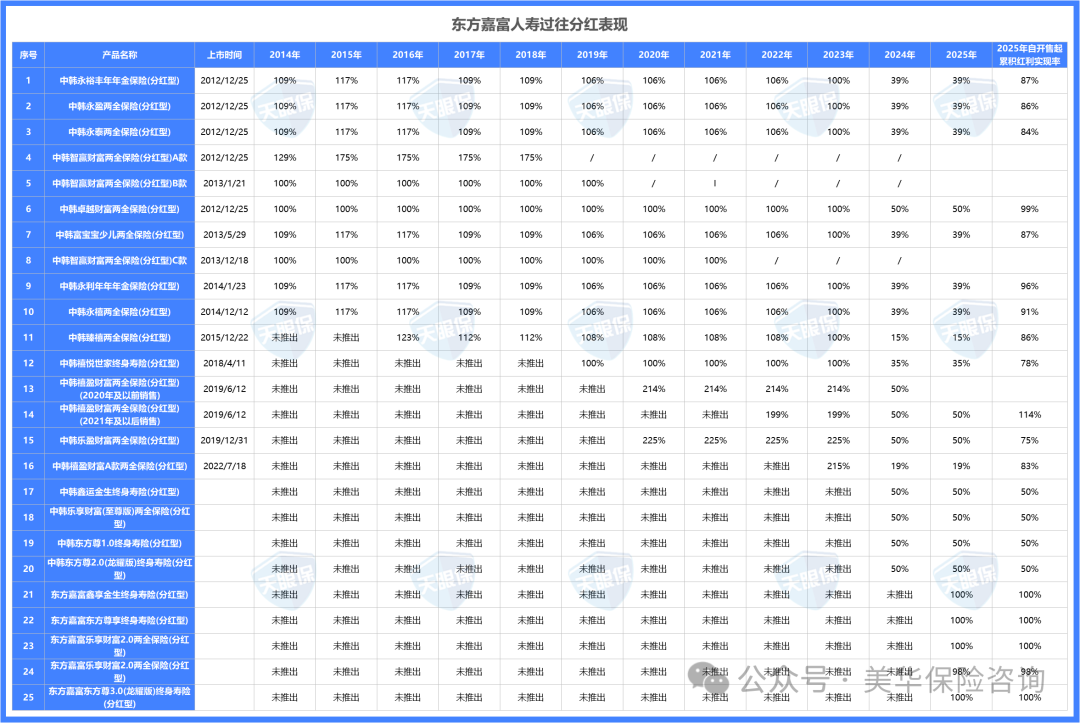

东方嘉富

公布12年数据

东方嘉富公布了2014年至2025年累计12年间,25款产品的分红实现率情况;

2014年到2023年,所有产品的分红达成率都达到了100%及以上,甚至部分产品达到200%,展现出较强的历史稳定性;

自2023年监管实施“限高”政策后,该公司2023年平均分红实现率回落至41%。

2024年数据显示,除5款新产品实现率约为100%外,其余产品基本维持在与2023年相近的水平,反映出其整体分红策略仍较大程度受到当前政策环境的约束。

尽管近期数据有所回调,但从长期视角看,东方嘉富在多数年份保持了较好的分红兑现记录,其业务调整亦符合行业整体趋势。

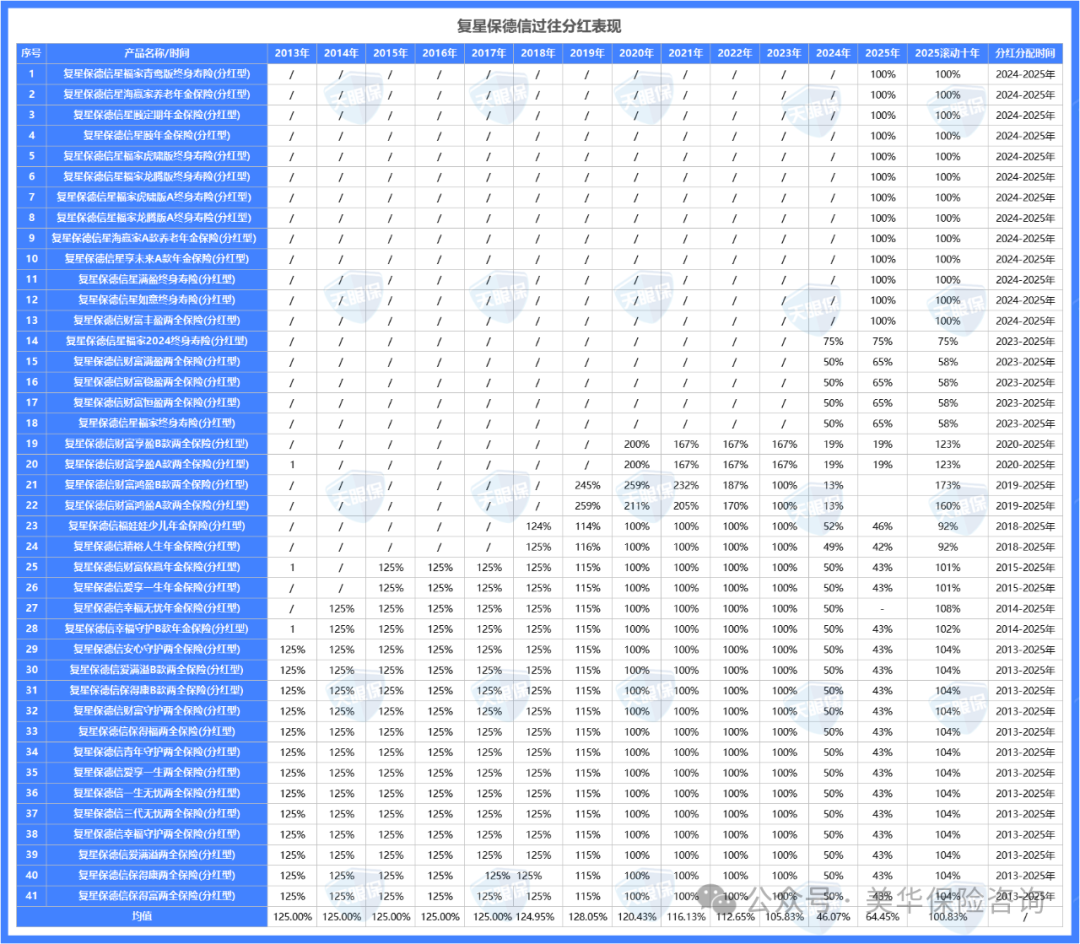

复星保德信

公布13年数据

复星保德信人寿公布了2013年至2025年13年的分红实现率,整体表现良好;

从2013年到2023年,所有产品的分红实现率都超过了100%;

其中,2013年到2019年这七年,每年平均分红实现率都在120%+,分红收益超出预期;

2020年到2021年,每年平均分红实现率在110%+;2022年到2023年,每年平均分红实现率在100%+。

2024年,因监管限高,复星保德信虽然没有突破限高,但平均分红实现率,也在行业均值;达到了50%,2024年回升至64.45%;

从长期表现来看,复星保德信近十年累计分红实现率超过100%,整体成绩在行业中处于中等偏上水平,其实际分红能力优于市场一般预期。

虽与顶尖同业相比仍有提升空间,但作为中型险企,其长期稳定性仍具参考价值。

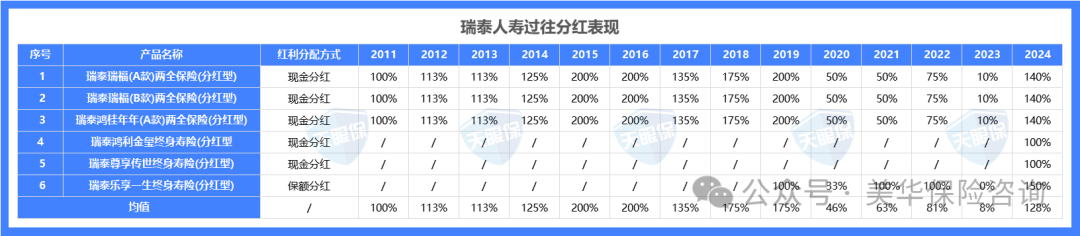

瑞泰人寿

公布14年数据

瑞泰人寿累计公布了2011年至2024年共14年的分红实现率数据,但是它的产品数量较少,只有6款产品。

该保司2011年至2019年间表现良好,多数产品实现率均超过100%,其中2015-2016年,部分产品实现率曾高达200%,展现了强劲的盈利周期。

但值得注意的是,其走势波动较大:2020年后一度明显下滑,2023年老产品实现率甚至跌至10%或0%。

不过,公司在2024年进行了大幅上调回调,多款产品实现率达140%-150%,当年平均值升至128%,显示出积极的调整意愿。

总体来说,2011-2024年累计平均分红实现率超过110%,长期兑现能力扎实;但过程中的起伏需要投保人做好心理准备。

中意人寿

公布20年数据

如果说要在纷繁的分红险市场中,寻找一个“最稳定的它”,那么中意人寿当之无愧。

从数据跨度看,中意人寿是目前公布数据最长的公司,足足公布了2005年到2024年近20年的分红实现率。

从2007年到2024年,中意人寿连续18年所有分红险产品的实现率均超过100%。这意味着,在这18年间,它对客户的每一份分红承诺都不仅兑现,而且多有超额。

这种持续性的稳定表现,在波动剧烈的经济环境中极为难得。

更令人惊叹的是,其中有6款产品自上市以来,连续20年每年分红实现率都达到或超过100%,真正做到了“全程无短板”。

2024年,在行业受“限高令”影响,多数公司分红实现率都徘徊50%左右,中意人寿依然有13款产品突破100%;

2025年更是有22款产品突破,平均实现率分别达到83.3%和89%;连续两年成为业内少数成功突破限制的“优等生”。

整体来看,中意人寿的分红水平非常亮眼,且稳定性极强!

写在最后

事实上,选择一份分红险,本质上是选择一家能与您的财富共同穿越周期的“长期伙伴”。

分红实现率是我们衡量这份承诺的重要标尺,但它绝非唯一。

一家公司的股东背景是否坚实、经营情况是否稳健、投资能力是否经得起时间考验,这些共同构成了“兑现承诺”的真正底气。

市场从无永恒的神话,只有持续创造价值的实干家。

希望这份基于长期数据的“红名单”,能为您提供有价值的参照,但更重要的是理解数据背后的逻辑与故事。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!