微信客服

微信客服

深度测评!中国人寿2026开门红:鑫鸿福养老年金怎么样?值得买吗?

每年一到这个时候,各家保险公司的“开门红”都在猛猛发力,接连的刷屏。

而且网上看到的开门红宣传也是强一色的:这款产品如何绝佳、亮点如何突出、收益多么高... ...很容易让人上头。

但任何产品都是有好有不足的,只有都了解才能更好的定位。

今天我们就来说说热度持续较高的“老大哥”:中国人寿;

国寿今年推出的开门红产品:国寿鑫鸿福养老年金保险(分红型)

“听说收益很可观?”、“全国限售300亿,只售30天”……

如果你也心动了,或是怕真的错过这次机会,不妨先缓一缓,仔细看完。

这款产品形态相对复杂,既带分红,又可附加万能账户,宣传亮点背后藏着不少需要细看的细节。

不少朋友也着实没看懂,下面我们一步步分析它到底怎么样、要不要买。

看懂再决定,不掉“开门红”的热闹陷阱。

一、鑫鸿福产品本质

鑫鸿福在形态上是一款分红型的养老年金,在承保年龄方式是28天-75岁都能投保的。

缴费方式可选一次性交清、3年、5年、6年、8年、10年或20年交,共7种方式可选,选择范围是非常广的,可以适配不同人群。

其保障期间有四种选择:领14年、领19年、领到85岁或领到100岁。

通常业务员会推荐“领到100岁”的方案,因为同样缴费情况下,领取时间越长,每年领取金额越高。

在领钱方面分4种:特别生存金、养老年金、满期金、身故保险金。

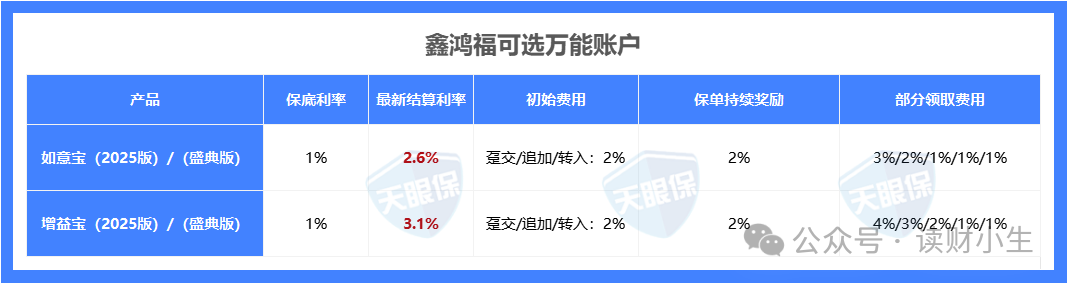

除此之外,鑫鸿福还支持附加万能账户:如意宝(2025版)、如意宝(盛典版)、增益宝(2025版)、增益宝(盛典版),可以选择其中一款。

可以看出,如意宝系列的目前结算利率为2.6%,但其部分领取费用可以说是目前最低的3%/2%/1%/1%/1%;

而增益宝系列是目前结算利率较高,为3.1%,在部分领取费用上也是比如意宝高的。

看重万能账户的朋友,可以结合自身实际需求来选择。

那了解完基础的产品参数,下面我们来看大家最关心的收益部分;

二、鑫鸿福收益表现

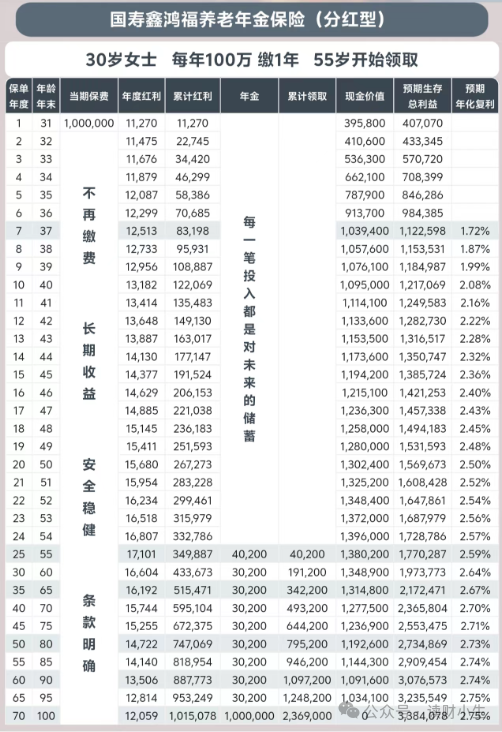

下面,我们以一位30岁女性客户为例,一次性投入100万元,选择保障期100年,并从55岁起领取年金,来具体分析这款产品的收益情况。

如上图可以看出,在投入保费后,从第二年开始,就可以每年领取年度分红;每年的分红金额大约在1.1万元至1.7万元之间浮动。

不过,需要注意的是,实际分红数额并非固定,具体和国寿的投资、分红实现率等息息相关;而这是可以领取的第一笔资金。

在被保人55岁时,开始每年领取养老金,此时每年固定领取年金30200元,一直领取到100岁,这是第二笔现金流。

此外,在被保人55岁时可以领取特别生存金,年交保费的1%,也就是可以额外获得1万元,这可以看作第三笔资金。

那针对于上述的领取我们来简单汇总一下,在被保人31岁至54岁期间,每年可以领取的是浮动红利,约是本金的1.1%~1.7%;从55岁起每年开始领取年金,领取金额为本金的3%,加上浮动的红利,合计约为本金的4.6%;

一直持续到被保人100岁时,并且在55岁时还能多领1万元的特别生存金。

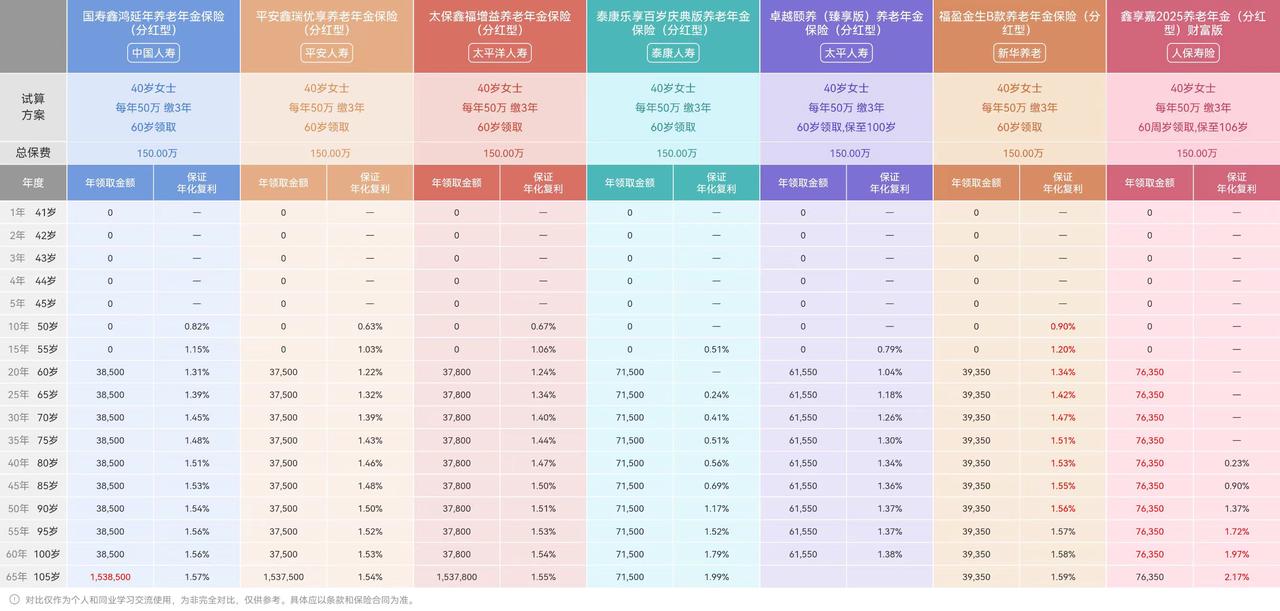

如果把这款产品和市场中热门的养老年金来对比,这领取金额确实是不突出的。

那看完领取我们再看这款产品的现金价值,可以看出:

在保单第7年时,账户现金价值为1039400元,已经超过已交保费;现金价值持续增长,在被保人54岁时账户现金价值达到最高点为1396000元;

在被保人55岁开始领取年金是,现金价值逐步降低,但我们会发现,现金价值始终是高于我们已交保费的。

所以,这款产品本质上更像一款依靠利息补充养老的储蓄险,在长期领取的同时,本金并不会明显受损。

基于上述这些收益详情,我们可以看看其实际收益率。

如果考虑分红部分,该产品在保单第30年的预计IRR约为2.63%,到第50年时约为2.72%。

值得注意的是,目前市场上比较受关注的分红型保险,在持有三四十年后,预计IRR普遍能达到3.2%左右。

相比之下,这款产品的预期收益水平相对较低。

对于了解过分红险的朋友都知道,分红收益是不保证的;而且,上述收益展示还是在比较乐观的前提下,以100%分红实现率演示;

而真实的收益能不能达到上述演示的,还要看中国人寿的具体实力,那下面我们接着来看:

三、保司实力剖析

在股东背景方面相信已经不用过多赘述了,国务院100%控股,是当之无愧的央企背景。

在偿付能力方面,中国人寿在2025年第3季度最新披露的核心偿付率为139.54%,综合偿付率为190.94%,最新的风险评级为AAA级,上述表现也是远超监管要求的。

在投资实力方面,中国人寿近3年综合投资收益率为3.68%,近3年财务投资收益率为3.57%;对于想知道这个投资水平在众多保司中属于什么水平,可以私信我免费领取80+保司数据对比。

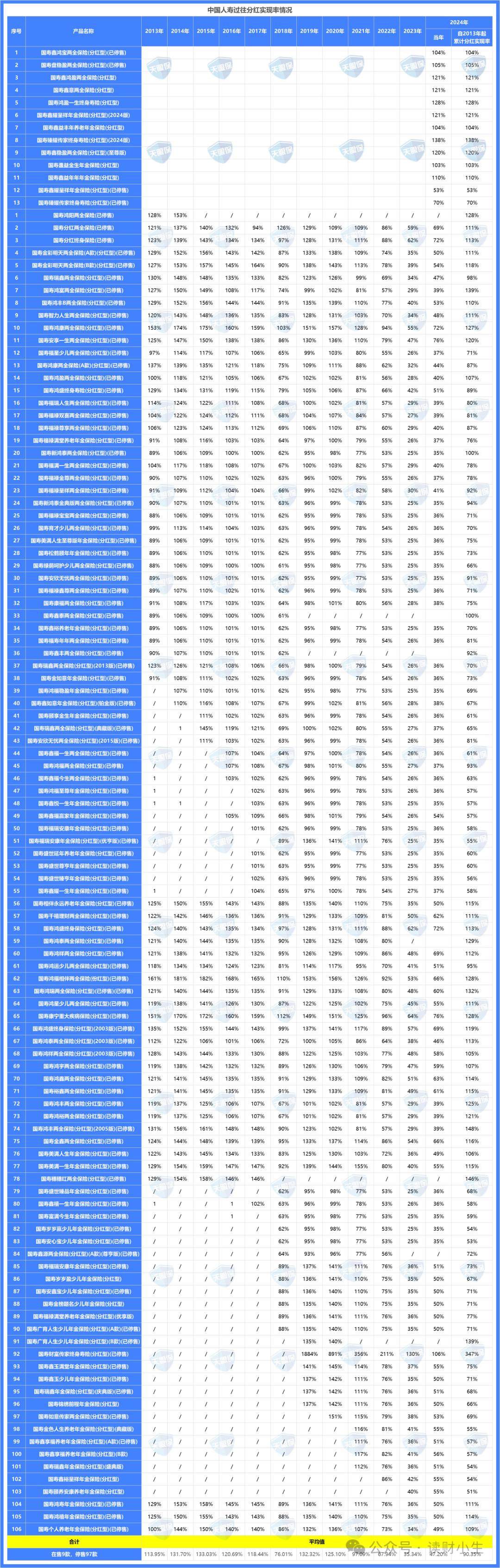

在分红实现率方面,能直观反映公司履行分红承诺的实际能力与政策意愿,实现率长期表现良好,是公司投资实力与分红稳健性的重要信号,也意味着未来的表现更值得期待。

中国人寿官网共公布了2013年至2024年,共12年的分红实现率数据;累计公布产品共106款产品,将分红实现率表现分别汇总如下:

可以看出,在2021年之前,除2018年平均实现率为76.01%以外,其余6年的平均水平均超过100%。2021年当年平均实现率也达到97%,基本符合分红预期。

2022年,在监管尚未设定分红上限的情况下,平均实现率降至67.94%。随后两年受监管限高政策影响,2023年作为限高首年,行业头部公司分红实现率普遍控制在30%-40%区间;

进入限高第二年,2024年老产品平均实现率回升至47.32%,13款新产品平均值达107.54%。

写在最后

总的来说,我们熟知的中国人寿作为大型央企,其品牌与实力确实有目共睹。

而针对于鑫鸿福来说,可以结合上述内容以及自身实际情况综合考量。

每逢这种大行情的时候,越要保持清醒,从自身真实需求出发,理性选择。

在做出投保决定前,建议大家多做一些了解,充分对比不同产品的特点与收益情况,以便做出更合适的选择。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!