有没有想过一个问题:如果自己不幸离开, 车贷和房贷的压力谁来承担? 孩子上大学的钱都攒齐了吗? 老人后续的养老资金是否够用? 如果你对以上任意一个问题的答案是:No!那么这篇文章你不得不看了,配置一份定期寿险后一旦不幸发生意外,你的家人可以获得一定的经济补偿,这笔钱可以用于:还房贷车贷;给孩子交学费以及孝敬给父母等。 正因如此,我建议家里的顶

有没有想过一个问题:如果自己不幸离开,

车贷和房贷的压力谁来承担?

孩子上大学的钱都攒齐了吗?

老人后续的养老资金是否够用?

如果你对以上任意一个问题的答案是:No!那么这篇文章你不得不看了,配置一份定期寿险后一旦不幸发生意外,你的家人可以获得一定的经济补偿,这笔钱可以用于:还房贷车贷;给孩子交学费以及孝敬给父母等。

正因如此,我建议家里的顶梁柱一定要人手一份定期寿险;

每年花几百块钱,就能为家人筑起的一堵“防波堤”:哪怕某天你倒下的消息传来,这堵墙也会替你继续还房贷、交学费、撑住父母的药费,让爱延续成“看得见的安全感”;

今天,我就凭借自己8年的从业经验,掏心窝子的给大家总结了一篇定期寿险榜单文,里面不仅包含了定寿挑选指南,还有上百个家庭用真金白银验证过的“安心之选”;

定期寿险,作为家庭责任期的“风险防护盾”,对于生活压力大的朋友,是非常重要的;但是,在投保时,以下五大细节直接关系到保障效果和理赔体验,千万不能忽视!

健康告知是保险公司评估风险的“第一道关卡”,直接影响能否投保及未来理赔是否顺利;

而定期寿险的健康告知都较为简单,一般只有2-3条,属于非标体福音;但是,不免有些产品,健康告知较严格,问询事项会更多;

保险公司问什么答什么,没问到的不需要主动报备,在回答的时候,一定要如实告知,也就是不隐瞒、不欺骗,要以医院的诊断结果为依据,而不是自己的主观判断或猜测。

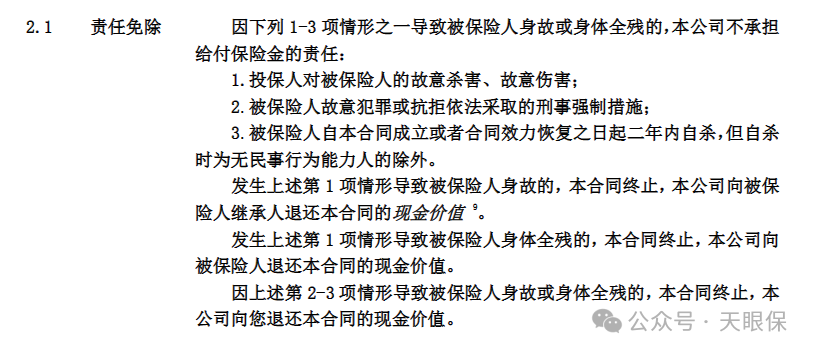

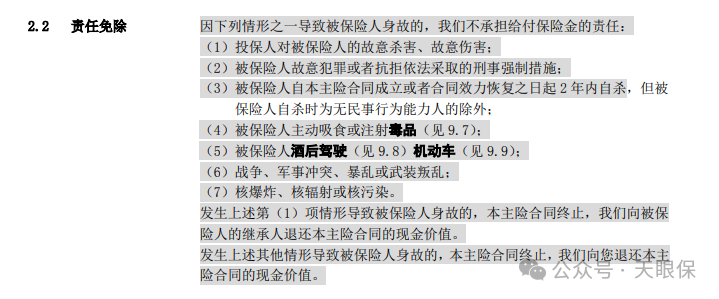

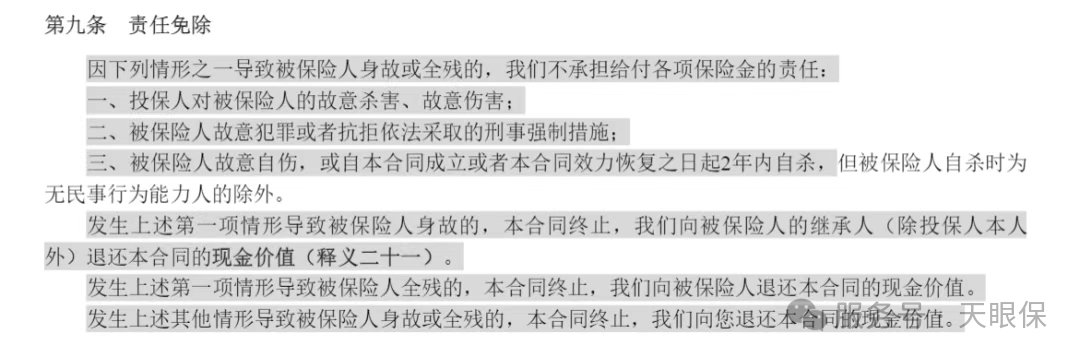

除健康告知外,免责条款也是挑选定期寿险时,需要特别关注的一点;

对于定期寿险,最宽松的免责条款只有3条,也是最基本的免责条款,都是极端情况,我们完全没必要纠结,可以优先考虑这些产品。

也有一部分定期寿险的免责条款会多一些,有5-7条:

免责条款越多,意味着不赔的东西就越多,所以大家在挑选的时候一定要注意免责条款,免责条款越少越好。

保额是身故/全残时赔付的金额,需覆盖家庭“责任缺口”,不同家庭,适合的保额不同;

我这里给大家提供两种不同预算情况下的保额计算公式,能够计算出比较合理的配置保额,大家可作为参考:

基础保额=家庭负债(房贷/车贷)+家庭年支出(3-5年)

基础保额 = 家庭负债(房贷/车贷)+ 子女教育金(至大学毕业)+ 赡养父母费用(5-10年)+ 家庭年支出(3-5年)

总体来讲,不建议大家盲目追求高保额,容易超出预算,对日常生活造成影响;可以随着家庭变化(如二胎、买房),而补充保额,避免“一次投保终身够用”的误区。

保障期限决定保险覆盖的时间范围,“一刀切”选20年/30年可能浪费或不足,还是要结合自身需求来选择保障期限:

若是负债集中在短期(如10年内还完房贷),可以将保障期限设置在10-20年;

若是想覆盖子女成年前的费用,以及房贷剩余期限,可以选择20-30年,这也是最常用的选择;

若是想完美覆盖自己退休前的收入损失,可以保至自己退休,60/65岁;

一劳永逸,直至自己卸下家庭收入重担,就算身故,也不会给家庭经济上的正常运转带来多大的影响。这部分比较简单,所以咱们就不多做停留了。

定期寿险就是保身故的,那保单受益人就会非常重要;受益人分为“指定”(明确具体人)和“法定”(按继承法分配);

一旦发生理赔,前者无需提供亲属关系证明,直接赔付给指定人(可指定一人或多人,比例自定义);

若是未指定受益人,保险金视为“遗产”,需先偿还债务、分配给所有法定继承人(如配偶、父母、子女均分),流程较为复杂;

所以,我建议大家投保时可指定配偶、子女等,为指定受益人;后续若是有家庭变动,也可向保司申请,及时变更受益人。

我对比了市面上较为火爆的定期寿险,最终筛选出四款产品,推荐给大家,如下图:

大家可以直接抄作业!

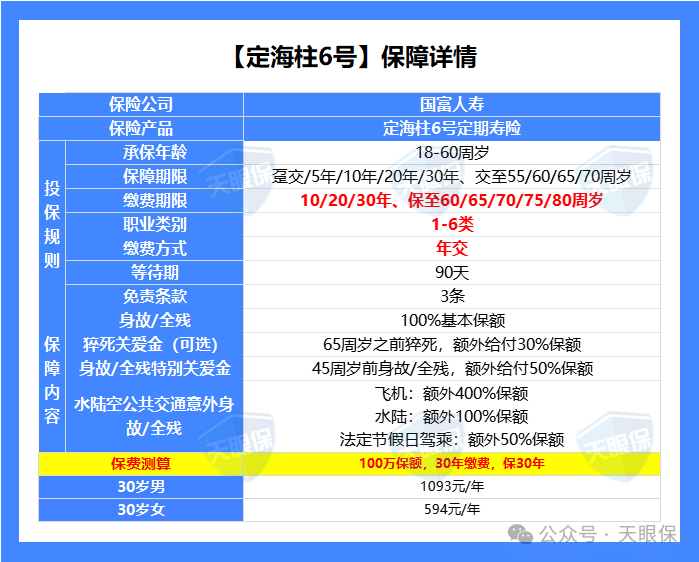

定期寿险中最便宜的产品,30 岁人群投保 100 万保额,保至 60 岁且缴费至 60 岁,男性年缴仅 1102 元/年,女性低至 599 元/年;

定海柱 6 号可选择附加猝死额外赔,附加后针对猝死能赔更多;还有法定节假日自驾意外额外赔责任;

如果想要做高 45 岁前保障,比如 45 岁前房贷、车贷多,或孩子教育费用较高,还可以选择附加“45 岁前身故/全残特别关爱金”,能额外多赔 50%。

总之,定海柱6号的保费最低,基础保障扎实,适合刚工作5年内、房贷压力一般或家庭责任较轻的人群,而且,外籍人士也能投保!

华贵大麦系列,也是定寿市场上的“元老”了,产品表现一直很拔尖:

大股东是贵州茅台,而且华贵人寿一直以来寿险业务都做得非常好,大麦系列一直都是爆款网红产品。

最高可投保 400 万保额,保持行业免体检保额上限。

最高能赔付1400万,除了基本的身故或全残保障,华贵大麦2024还提供了额外的交通意外保障:

-

航空意外身故/全残额外10-400万可选,主险100万以内航意最高4倍,主险100万及以上航意最高1000万以内任选;

-

水陆公共交通意外身故/全残额外10万-400万可选,最高2倍,且不超800万。

算上最高400万的基础保额,叠加后最高能赔1400万,很适合经常出差的朋友!

总体来讲,华贵出品,必是精品;这次的大麦2024定期寿险也不例外,保费低,杠杆高,免责条款宽松;不得不说,这款产品的设计是非常亮眼了。

大麦甜蜜家 2024 的保障非常简单,核心责任聚焦身故 / 全残保障,若被保人不幸身故或全残,其家人可获赔 100% 保额。

假设夫妻一起投保了大麦甜蜜家2023,100万保额,1份保单保2个人,且每个人的保额都是100万;

如果夫妻双方不幸遭遇了同一场意外事故,且自意外事故发生之日起180天内,因这一场意外事故,直接导致双方均身故/全残。每位被保人的受益人都可以获得2倍保额的赔付,也就是4倍基本保额400万。

这款产品还包含“保费豁免”这项功能,缴费期内,夫妻任一方发生保险事故 (除等待期内因疾病导致的身故或身体全残) ,另一人的保障继续有效,并且豁免剩余保费。

比如夫妻双方离婚不想再共持有一份保单,在保单到期前5年之外,投保人可以申请将保单拆分为两份,相当于两个人各买各的,继续享受保障。

有了这样的保障,夫妻双方同时离世,家中儿女父母最起码能收到高额的理赔金,不至于同时失去亲人和经济来源,孤苦无依;

大麦甜蜜家2024,最大的优势就在于夫妻投保更划算,出险后赔付保额更高、花费更少、杠杆率更高;所以,如果你想给自己和伴侣一起配置定期寿险,大麦甜蜜家2024是更合适的。

先说答案:必须的

尽管意外保险和寿险在赔偿身故的情况上看似相似,但其实两者的赔付条件存在明显差异:

-

寿险:除非是特定的免责情况,否则无论是因为重疾或意外事故导致的身故,寿险都会进行赔付。

-

意外保险:仅当死亡是由意外事件引起时才会赔付。对于因疾病引发的死亡,意外险并不承担赔偿责任。

因此,哪怕你已经购买了意外保险,我们依然建议再配置一份定期寿险,以实现双重保障,让保护更为全面。

一般来说,建议选定一家产品即可。如果初次购买预算不足,或家庭责任变重有加保需求,可以通过投保多家来提高保障。

但前提是符合投保规则,一般来说每家产品都有保额上限,或者限制了自家及其他家的已投保额。投保时需要留意,超额就不能购投保此产品。

经常会有朋友问我,如果保险到期了我还活着,是不是这个钱就白花了?

问到这个问题,我先回答:是的,如果到时候没有身故,这笔钱就消费了

投保就如同雇佣了一个保镖,如果在保镖保护我们的期间内我们没有遭遇任何伤害,那也不能说不给保镖钱不是嘛~

如果我们可以百分百确定在60、70岁之前都不会有任何事故,那确实无需购买定期寿险。但由于未来充满不确定性,购买定期寿险就如同为自己雇佣了一个“保镖”,时刻守护我们的安全。

当然,如果你预算丰富,希望实现财富传承的朋友,终身寿险肯定是最好的选择。

定期寿险的本质,是用有限的保费,把“万一我倒下”的风险,转化为“家人依然有底气生活”的确定性;

“如果有一天我不能继续守护他们,谁来替我还房贷?谁供孩子读书?谁给父母养老?”

微信客服

微信客服