意外险,可以说是生活中使用频次最多的保险之一了,因为 小到猫爪狗咬、跌倒摔伤,大到交通事故、飞机失事 ,你永远不知道意外和明天哪个先来。 不过,保险中的意外是有要求的,它必须

意外险,可以说是生活中使用频次最多的保险之一了,因为小到猫爪狗咬、跌倒摔伤,大到交通事故、飞机失事,你永远不知道意外和明天哪个先来。

不过,保险中的意外是有要求的,它必须同时满足四个条件:不是由于生病导致的、不是自己故意的、是突然发生的、是外界原因造成的。

像常见的“交通事故、烧伤烫伤、溺水触电”等就都是意外,而像“中暑、猝死”这种,看似像意外,实则都是因疾病导致的。

不同人群购买意外险的侧重点不同,我把目前值得入手的意外险,根据不同人群划分出一个推荐列表,内容主要分为 5 部分:

因为目前市面上意外险五花八门,很多人不知道怎么选择。相信我!你就抄作业按照下面标准来选,买意外险一定事半功倍。

比起意外身故/伤残概率,意外医疗的出现率会高的多的多,所以医疗责任能否选对是买对意外险非常关键的一步。

免赔额越低越好:因为免赔额就是报销的门槛,意外险的免赔能0就不100元,超过100元以上免赔额就建议果断放弃,因为如果每次两三百元去掉100元以上的免赔额,你自己都懒得去报销。

报销比例越高越好:报销比例的高低,决定花同样的钱你自己需要承担的多少,经社保报销后,赔付100%的为最佳。

务必选不限社保内外:因为药品和医疗器械分社保内外,一般没有纳入医保的都是相当贵,一旦发生意外是否涉及到社保内我们都不知道,如果一旦用到社保外的用药或是器械,你买的意外险只能报销社保内,那额外花销都是你自己承担,而且有可能是一笔不小的花销哦。

住院津贴:住院津贴就像误工津贴一样,在因为意外导致不能上班的同时,还能有住院津贴给作为补充尽可能降低意外带来的损失,还是很nice。

综上,意外医疗保障,表现最佳的情况是:0免赔,不限社保范围,经社保报销后赔付100%。有住院津贴、意外骨折脱臼、动物致伤保障更加分!

意外险的里的身故和全残是没有什么可讲的,因为这是每一款产品都必备的,关于身故我需要注意两点:猝死和交通意外身故额外赔:

猝死:现在意外险拒赔纠纷最多的就是猝死,因为意外险的定义:外来的,非疾病,非本意的,但是猝死一般都是由疾病的造成的,所以如果一款意外险,没有把猝死这一项作为附加项加上去,就意味一旦发生猝死就赔不到,所以成年人买意外险,如果不保猝死,一定果断放弃。

ps:只带猝死责任还不够,一定要看条款对猝死赔付的条件,世界卫生组织对猝死定义的时间是6h,好在保险公司对猝死的时间做了延长,一般有:24h,48h,72h或是一定时间,在同等的条件下选择的顺序一定是:一定时间>72h>48h>24h。

交通意外额外赔:交通意外额外赔作为能和主险身故/全残叠加赔付的一项责任,非常好的,关于交通意外额外赔赔付的比例越高越好。

同样,同等价位,身故/伤残保额越高越好。保额越高,出险后,家里人能收到的理赔款就越高。

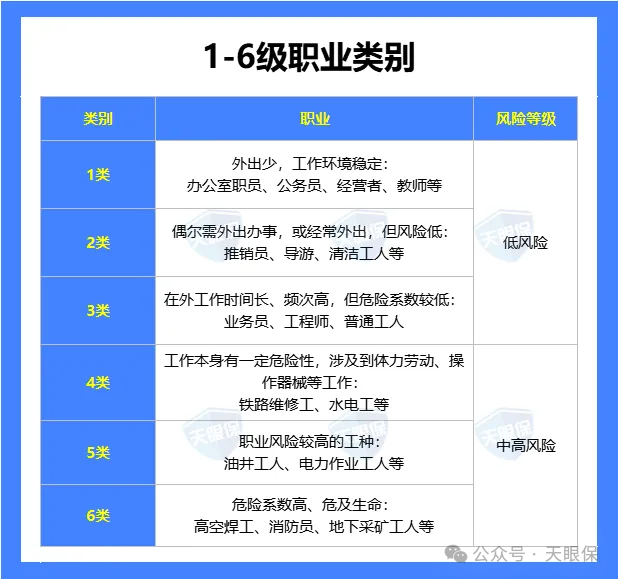

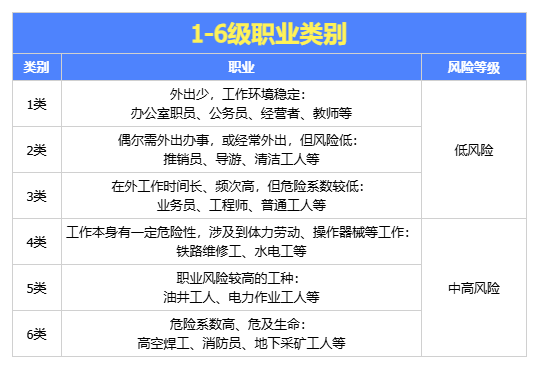

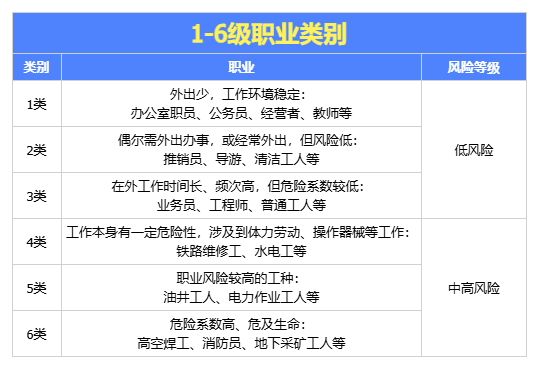

比如投保职业,这个非常关键,意外险购买也有非常严格的职业要求,如果不符合职业要求一定不要买,买了出险买赔不到。

大多数意外险,只保1-3类低风险职业。那么,4-6类中高风险职业,就没有办法购买意外险了吗?

当然不是,保险公司早就想到了这一点,专门为这类人群设计出了中高危职业意外险。因此,如果你属于4-6类职业,重点关注此类保险产品。

免责条款也要看,特别是现在保险公司为了防止骗保,有些地区直接被拉入黑名单,所以意外险之前一定要看看自己所在地区是否不予理赔。

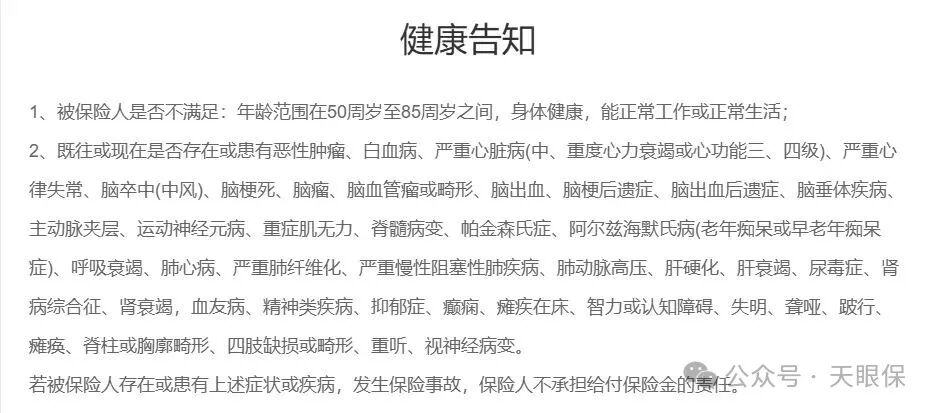

意外险属于健康告知比较宽松的一类险种。大人意外险、小孩意外险,一般没有健康告知或是只有1-2条。老人意外险的健康告知,相对来说会多一些,一般会有2—3条及以上。

健康告知越宽松越好,所以,我们挑选时尽量选择健康告知少/没有的产品。

简单地讲了意外险挑选的标准后,我们进入榜单系列了:

0-17岁的孩子,正处于精力极其旺盛,经常和朋友们玩耍打闹的阶段,因此在给他们挑选意外险时,我们应该重点意外医疗保障;

但是需要注意:0~9 岁的孩子身故最高赔 20 万,10~17 岁身故最高赔 50 万,不过伤残没有限制,买得多赔得多;

小顽童7号主要升级了尊贵版、至尊版的意外救护车赔付和监护人责任险,另外,除了高端版,剩余三个版本也可以选择附加面部意外美容医疗,这几项都是实打实的考虑到,小孩子活泼好动,会产生的意外以及医疗,确实是更加贴心实用。

保费相当的情况下,小顽童7号,意外医疗保额更高。其它意外险,意外医疗保额多在1万—5万不等。而小顽童6号:经典版可赔4万;尊贵版保额6万;至尊版:10万,高端版更是可高达20万。

并且赔付条件好:0免赔,不限社保范围,经社保报销后,剩余费用可100%报销,有机会做到0元治疗,属于意外医疗保障赔付条件中最好的那一种。

小顽童7号的住院津贴,设置得很人性化。平时100元/天,到寒暑假,孩子受伤的机率变大后,就涨为200元/天,很好地考虑到了客户群体的实际需求。

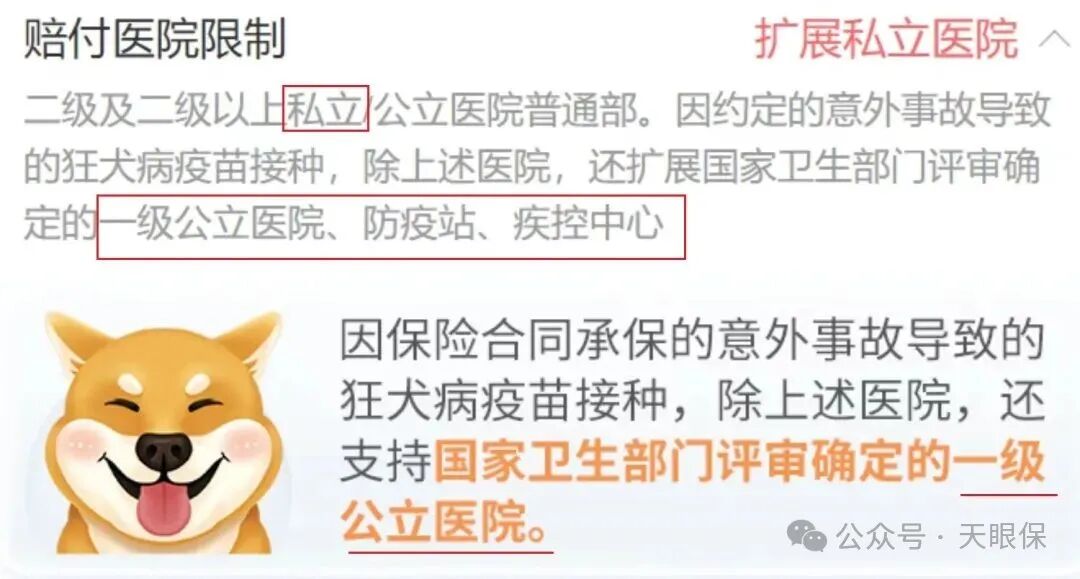

突破了目前:二级及二级以上公立医院的限制,扩展到私立医院。除此外,国家卫生部门评审确定的一级公立医院(乡镇、社区医院)、疾控中心、防疫站也纳入了可赔付范围内。

虽说给孩子买意外险时,不必重点关注意外身故/伤残保障。但是,小顽童7号在把意外医疗保障、住院津贴做好的基础上,意外身故/伤残保障也做的不错,伤残保额最高可达100万,另有交通意外额外赔——航空意外身故伤残保障。

不同于给孩子、老人买意外险,成人为自己或伴侣配置意外险时,应该首要关注意外身故/伤残保障。此外,还需要关注投保职业,不能投保普通意外险的人群,需购买专门的中高危职业意外险。

我们大人在购买的时候要特别看重意外身故和意外伤残两部分,要尽量把保额做高,100万甚至更多,因为我们承担着家庭责任。

通过与全网热销的意外险作对比,目前为止,我认为这 2 款最值得选:

大护甲6号由人保财险承保,首先在保险公司上,大家不用担心。

其次的话,不论在保障还是价格上,大护甲6号都是一绝,来看详细点评。

① 报销条件好,不限社保100%报销,二级及以上私立医院普通部也能赔,而大多意外险只能报销二级及以上公立医院普通部。

② 意外医疗保额高,至尊版有10万,至尊版Pro有15万,而且这两个版本0免赔,1块钱也能报。

③ 包含意外住院津贴,发生意外住院后,至尊版每天有150元的住院津贴,至尊版Pro每天有200元的住院津贴,如果能领两三天的住院津贴,就能把保费领回来了。

④ 交通意外保障好,乘坐飞机、火车、公共汽车、非营运汽车等交通工具发生意外后,保额是可以额外赔付一部分的。

⑤ 保猝死,上面我们提到过,猝死是由疾病导致的,并非意外,但大护甲6号扩展了这项保障,猝死后最多能赔付50万。

⑥ 价格便宜,买 100 万保额,一年也才需要288元。

ps:大护甲6号固然好,但买的时候在这两个地方也要多留意:

-

医院有限制,例如北京市的平谷区、密云区怀柔区,天津市的滨海、静海地区,江苏省的南通市,辽宁省的铁岭市等医院都不能赔。

-

有健康告知,有二级及以上高血压、心脏疾病等不能买。

总之,买成人意外险,大护甲6号在市场上的地位遥遥领先。

如果是夫妻二人一起买,那大护甲5号(夫妻版)就再适合不过了,理由如下:

① 夫妻两人因同一公共交通意外导致身故或全残,每人能额外赔50万:假如买了100万的保额,夫妻俩每人能赔150万,如果单独买,每人最多只能赔付100万。

② 夫妻两人一起买,价格也比较便宜:100万保额,两人每年只要566元;而且它还能附加子女意外保障,价格一共才634元,这样的话保单也很好打理,一张保单能保障一家三口。

-

-

医院有限制:北京平谷区、江苏徐州市等地区医院不保。

总之,如果是夫妻二人一起买,这款产品不仅保障加码,而且价格便宜,是不二之选。

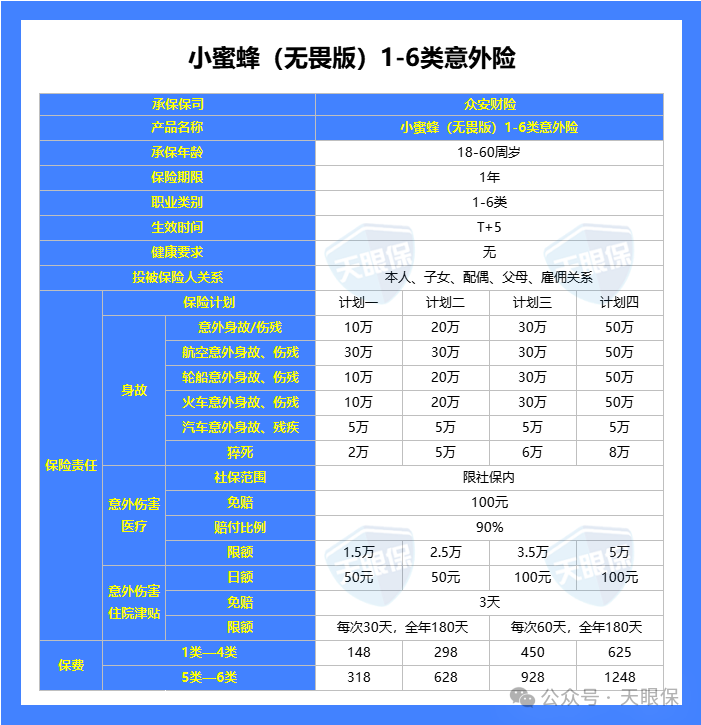

当然了,如果你从事的是高危职业,比如消防员、货运司机、高空作业,买不了上面这两款,也可以选择众安财险的小蜜蜂(无畏版),1~6类职业都能买。

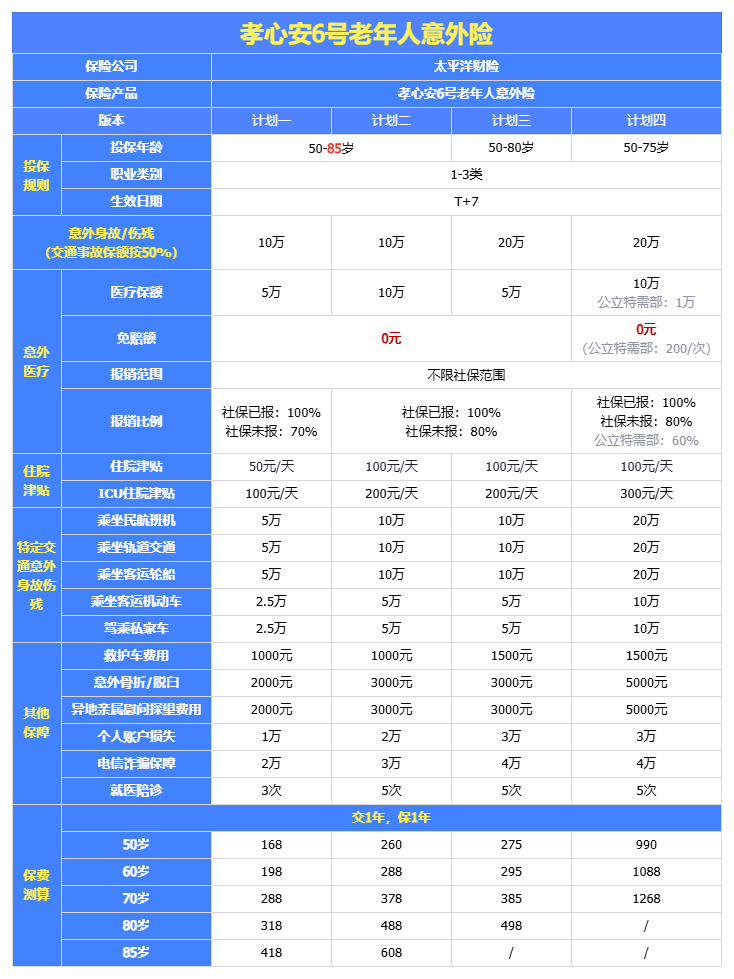

为家中父母或其它长辈配置意外险时,应该重点关注意外医疗保障,以及有无健康告知。因为老年人的健康状况比较差,因此健康告知要比孩子、成人的严格一点,需要我们特别关注。

保额最高可做到6万,可以自行选择0免赔,并且不限社保范围:

自费药和自费项目(花费高),均可报销。这点要优于同类产品,大大提高了可报销的部分。

报销比例也很高,经社保报销后100%赔付,未经社保报销赔付80%。

除常见的意外津贴外,大护甲6号高龄版还提供意外重症(ICU)住院津贴。

并且,两项住院津贴的免赔天数都为0,理赔门槛低,住院即可赔。

年龄大,保司要承担的风险就越大,所以,一般情况下,保险产品年龄越大保费越贵,但是这款高龄版大护甲6号,在价格方面表现得很优秀。经典版,50-59岁:一年仅需168元,66-75岁:208元/年,76-80岁:268元,81-85岁:378元。

综上,中国人保大护甲6号高龄版,投保年龄宽松、意外医疗保障好,不限社保范围,社保外自费药和自费项目也可报销,住院津贴保障好,并且价格还不贵,可以很好地满足老人对意外险的需求。

① 投保地区无限制,大陆地区都可以投;而大护甲6号高龄版有投保地区限制,比如山东、河南、河北、内蒙古、吉林、辽宁,连最基础的版本都买不了。

② 意外住院报销好,不限社保100%报销,0免赔,而大护甲6号有100元的免赔额。

选择建议:这两款产品各有优劣势,比如高血压3级,买不了孝心安5号,但能买大护甲6号;比如血友病,买不了大护甲6号,但可以买孝心安5号。

再比如免责医院,大护甲6号对江苏南通的所有医院都不赔,孝心安5号对河北唐山的所有医院都不赔;所以,到底买哪款,还要看你的居住地在哪里。

不能投保普通意外险的人群,可以来看看这里,支持4-6类中高风险职业投保的产品;

作为高风险职业意外险,1-6类职业均可投保,覆盖的投保人群面广。

这意味着即使身体指标有异常,也可以投保。这一点,在带有猝死责任的意外险中比较难得。

小蜜蜂无畏版支持雇佣关系投保,投被保额人关系更灵活,非常方便。

另外,针对不同的职业类别,小蜜蜂无畏版有不同的定价,5-6类职业投保计划一,每年保费仅318元。

防护符3号意外险的意外身故和伤残保额最高可达50万,提供了较高的保障额度,适合需要高保额保障的人群;

提供4个不同的保障计划,保费相对便宜,最低方案的年保费仅为252元,性价比高,适合经济条件有限的消费者;

这款产品的健康告知相对宽松,是更多人都能够轻松购买,特别是对于有一些小病小痛的人群来说,非常友好;

综上,高风险职业意外险,相比起低风险的成人意外险来说,性价比没有那么高。

原因就在于职业危险系数太高,保司承担风险大,所以价格会贵一些。

如果你是4类职业,建议选择防护符3号或者小蜜蜂(无畏版);如果你比较在意住院津贴,那么就选择华泰高风险职业意外险;

在挑选产品时,一定要注意结合自己的职业、年龄等情况来挑选,不能盲目购买,以免出现理赔纠纷。

意外险,作为众多保险产品中,价格最低,但是杠杆率最高的产品,真的可以说是人人必备了。

毕竟“意外”不分男女老幼,不知道什么时候就悄然降临了。这时候,有一份保障总比没有的好,并且它还不贵,只要两三百百,甚至不到一百的价格就可以买到,还没有配置意外险的朋友们,可以考虑入手一份。

微信客服

微信客服