买保险时,很多人把重点放在了选产品、算保费上,却很少仔细琢磨 投保人被保险人受益人 这三个角色到底意味着什么。 很多朋友想的很简单,就想给孩子留一笔钱,所以就把保单被保人写成孩子, 但是,这个关乎到保单的收益、权益以及资金归属问题,如果你要把被保人写成孩子,这几个问题需要先捋清楚。 一、分清保单的三个关键角色 很多朋友容易搞混 投保人、被保人

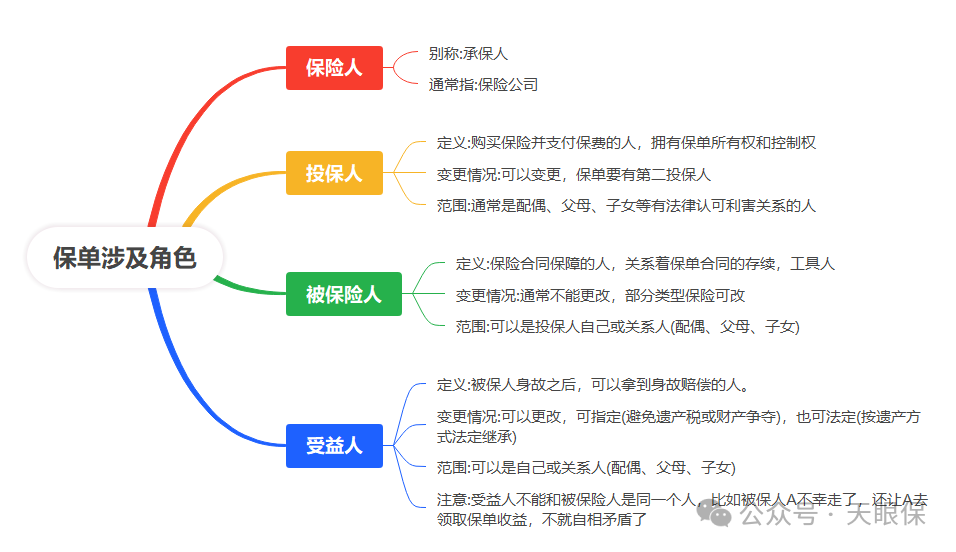

买保险时,很多人把重点放在了选产品、算保费上,却很少仔细琢磨 “投保人”“被保险人”“受益人” 这三个角色到底意味着什么。

很多朋友想的很简单,就想给孩子留一笔钱,所以就把保单被保人写成孩子,

但是,这个关乎到保单的收益、权益以及资金归属问题,如果你要把被保人写成孩子,这几个问题需要先捋清楚。

很多朋友容易搞混投保人、被保人、受益人这三大角色的法律权责,一不小心就可能让保单失去控制,甚至造成资产损失。

其实只要用一张思维导图,就能把三者的关系梳理得明明白白:

只有投保人有权决定减保、退保,或是用保单申请贷款,完全掌握着保单的资金走向。

只要被保险人在世,保单就能一直有效,相当于决定了保单的 “存续时间”。

只有在被保险人身故后,受益人才能领取赔偿金,其他时候没什么权利。

这里注意,被保人和受益人不能是同一个人,因为赔偿金没法正常给付。

现在有很多有先见之明的父母,会想要给孩子提前攒一份兜底的钱,所以会自己做投保人交保费,被保人写孩子。

储蓄险,就是时间的复利效应,越往后,收益越高,所以,被保人写孩子,即使父母百年后身故,孩子还在,保单依旧有效,终身复利增值。

我们直接以同一款产品,对比30岁被保人和0岁被保人收益上的差距:

可以看出,被保人0岁,产品收益始终比30岁的更高,而且,保单的增值周期要长20多年。

增额终身寿险毕竟是保障身故的保险,即使门槛相对保障险更低,但是也一样有投保门槛,即健康告知:

人到中年,如果身体指标有异常,很有可能一些高收益产品就没法投保了,但孩子身体健康,基本上选择范围不受限制。

上边我们也能看出,孩子做被保人的好处,主要体现在产品保单角度,但是,一份保单带来的高收益,也属于一份财产,那也就会涉及到和钱有关的一些纠纷风险:

我们都知道增额终身寿险,投保人才是可以减保取现、使用账户里钱的人。包括保单的功能,比如保单贷款,也是投保人可以使用的。

如果说子女成年,贷款需要经过被保人同意才可以生效,但是如果子女不愿意签字同意,那这项功能就没法使用,投保人一旦有急需用钱的情况,这条路就走不通了,很可能一分钱用不了。

另外,虽然说父母之爱子则为之计深远,但是,谁也不能保证孩子长大了会不会有自己的“小算盘”,

如果后期家庭关系变差,但是孩子知道自己名下有这份保单,会不会直接认为这笔钱属于自己?

要知道,一家人争得面目全非的事,现实生活中一点都不少……

一般情况下,给孩子买增额寿,主要也是想给孩子存钱,所以被保人写成了孩子。

但是如果投保人突然身故,这份保单的现金价值就会变成投保人的遗产,如果说没有遗嘱的情况下,遗产就按照法定继承来分配,

如果说家庭成员简单还好,但是如果家庭成员涉及到重组家庭或者其他复杂的情况,这笔钱很有可能会被分掉,没法只留给孩子一个人。

比如,老李给自己孩子小李买增额寿,保单的受益人是自己,计划退休后,如果养老金不够用,就用保单减保取现维持生活,如果没用到,就把这笔钱留给小李。小李后期因为自己组建了家庭,就自行把保单受益人改成了自己的妻子。

但是,小李不幸身故后,由于受益人更改,保单的身故赔偿就会留给小李的妻子。那这笔钱和老李就没关系了,老李的养老保障将受到一定影响。

这些风险,也可以看到,主要就不是产品端的问题了,而是人性的课题,大家可以自行斟酌。

普通人想要存一笔钱,不仅是想要自己养老有保障,也是想可以给孩子留一笔钱,所以,很多人会选择把被保人写成孩子,拉长保单的复利效应。

如果说担心纠纷,可以选择有第二投保人的增额寿,这样即使投保人意外离世,第二投保人能直接承接保单,避免保单变成投保人的遗产进行分配。

另外,如果你是企业主,想要给孩子留一笔钱,保单能够和自己生意进行资产隔离,那建议选择可以隔代投保的产品,让自己的父母给孙辈投保,这样就可以和企业的风险进行隔离,给家人切实的保障。

微信客服

微信客服