微信客服

微信客服

分红型保险,保险业最大“骗局”?

近期又是利率下行,又是储蓄险下架停售,这锁定利率的“神器”也下调,便有很多人坐不住了。

便有不少人来找我了解最高性价比的理财产品有哪些;

说到2.5%的固收增额觉得收益比较低,但说到收益可达3.5%的分红增额,又纷纷劝退,觉得2.5%的固收增额也行吧。

了解后才知道,原来之前就了解过储蓄险,当然也挺多关于分红险的故事,毕竟之前提起分红险,伴随的标签都是“坑”、“避雷”、“骗局”等等,就有一种莫名的排斥;

其实转念想想,如果分红险还是如同过去一样“坑”,那还能有现在的热度,可以说是非常厉害的。

现在正值是高收益产品下架停售的关键时期,相信也有很多和私信的朋友有一样的困惑;

那今天,我就给大家详细客观的分析一下,现在的分红险再度爆火,还会是保险业最大的“骗局”吗?

温馨提示:如果你对增额寿了解不多,还想在下架前夕,避坑防雷,锁定高利率,务必花5分钟,看完这篇文章;

一、分红险过往VS现在,同样爆火有什么区别?

3年前分红险霸屏时,全网刷的都是“避坑指南”和“骗局揭秘”;

如今它卷土重来,预约投保人数却暴涨300%;

凭什么这次不再是“割韭菜”?

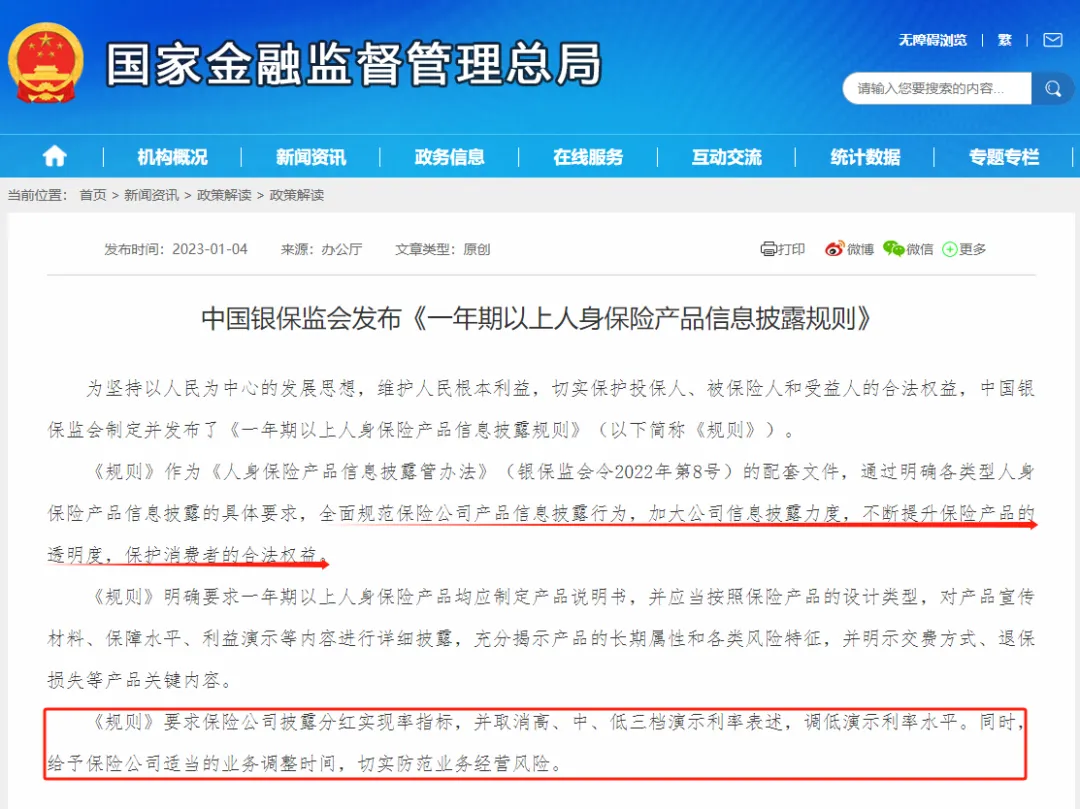

铁证一:监管撕掉“不透明”遮羞布

分红险之前所存在的两大问题:

一是保司对于历年的分红情况不公开透明;

二是部分销售人员会以最高的演示利率夸大宣传产品,以致顾客到手收益落差太大;

针对以上两大点问题,国家金融监督管理总局在发布新规后,也随之消失了!

解决问题一:保司公布分红实现率,提升产品透明度

保险公司公布分红实现率可以在客户入手产品时有所参考,能够自己找去对比,不至于听之信之盲目购买;

解决问题二:调低分红演示利率,更贴近真实收益

之前分红险可演示的预定利率为三档,后调整为两档,且利差水平不得高于0、4.5%减去产品的预定利率;通俗讲就是将可演示收益范围控制在保司实力范围内,不至于被所谓“高收益”蒙蔽,更具真实性。

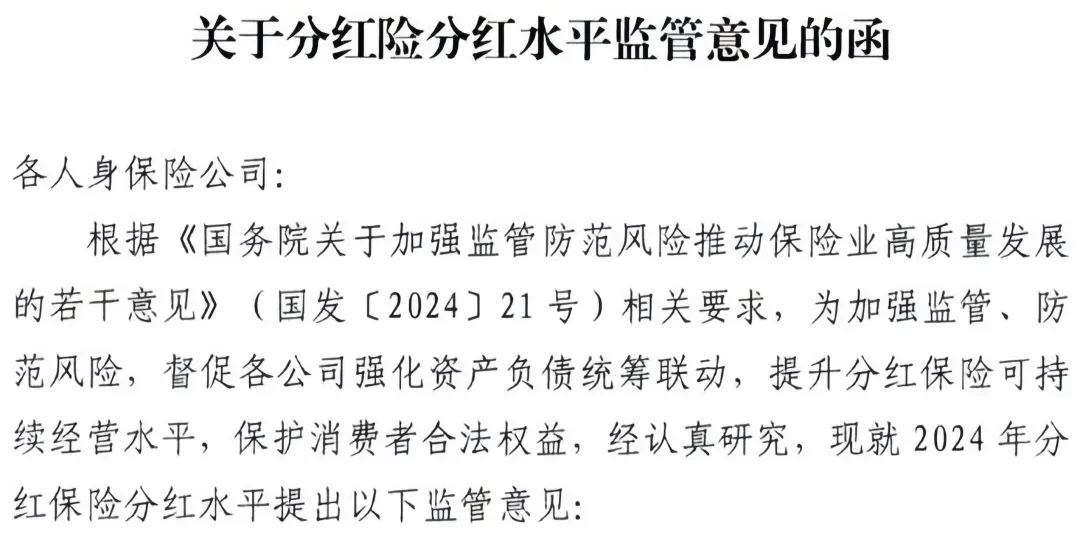

解决问题三:《关于分红险分红水平监管意见的函》

新规的核心逻辑是:用分类监管取代简单限高,让能力匹配承诺,引导市场从恶性竞争走向良性分化。

简单说就是引入了一套精密的风险评估与分类监管机制,其核心在于“能力匹配”。

说白了,监管的逻辑很直白:保险公司能分多少钱,不能靠拍脑袋、喊口号,得看真实的家底和本事,如公司稳健、资产质量等。

而且,此次新规是逼着保险公司“玩真的”:“画大饼”彻底没戏了,以后拼的是“硬本事”;同时监管评级、历史投资表现、分红实现率,这些信息会越来越公开。

客户更容易看清谁是“实力派”,谁是“纸老虎”。 保险公司想靠忽悠卖产品,越来越难。

所以,以后买不同保险公司的分红险,收益差距可能非常大!选对公司,你的保单可能年年有惊喜;选错公司,可能连汤都喝不到热的。

铁证二:市场环境影响

在上述原因的前提下,还有一个大势所趋的因素:市场利率下调;安全稳定的产品能给到确定利益越来越“不尽如人意”也是大趋势。

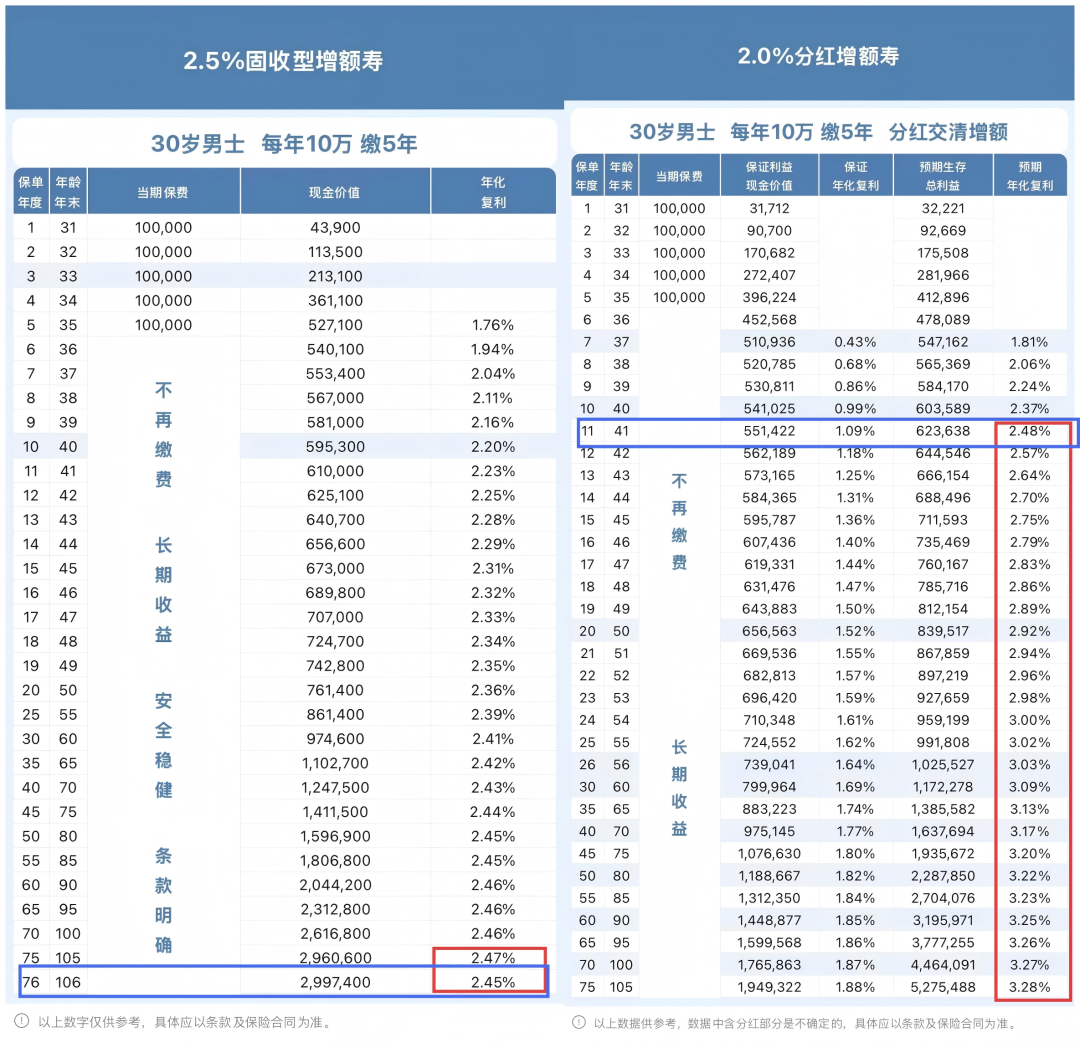

增额寿的预定利率也在逐年下调,固收型利率从3.5%→3%→2.5%,到八月底2.5%的理财险大规模下架后,市场上的稳健理财就很难满足追求高收益的小伙伴;

毕竟9月初开始,上新的传统型增额寿的预定利率上限为2.0%,也就是说,即便再优秀的增额寿产品收益也只能无限接近2.0%。

原来看不上2.5%的固收,未来也只会更低;所以,大部分朋友便更倾向于分红型,既有保底收益保证,又有分红博取高收益。

分红险的收益表现为:2.0%的保证收益+X%的浮动收益;

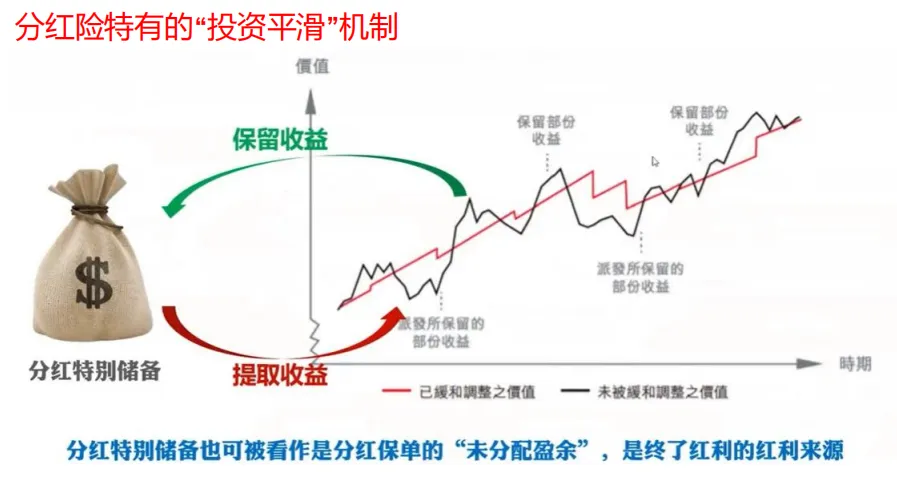

铁证三:平滑机制守护“0分红”危机

分红险最大的风险也就是:保司经营状况不好,作为消费者的我们收益为0?

我只能说,这种风险是有的,但是发生的概率是非常非常低的;

其一:保险公司在设计分红产品时,就会采取平滑机制努力避免此现象发生。

平滑机制说白了,就是保险公司在投资收益好的时候不会把当年所有的分红都分出去,而是给一部分;如果之后哪一年经济大环境不好,或是因其他原因保司分红很少甚至没有分红,此时再把之前没有给的分红拿出一部分再补上;

所以,平滑机制就是保证客户拿到的分红都是稳定且持续地。

其二:若可分配盈余为0只会降低保险公司的可信度,以后就没人来投保了,这也是保险公司不愿看到的情况。

所以,对于分红部分大家是完全可以放心的。

二、目前值得入手的分红险有哪些

如果你是想追求高收益且能接受分红险的浮动性,那我们接着往下;

分红型储蓄险与传统型储蓄险在挑选方面也是大不相同的,慕影简单列举如下:

看产品收益:分红险的收益是保底+分红两部分组成,保底部分是100%能拿到的,所以越高越好;分红部分是不确定的,但主要看保司的经营情况,也就是第二指标;

看保司经营情况:对于分红险来说,产品背后保司的股东背景、投资能力、经营是否稳定健康都直接相关,是直接影响保单持有人的分红收益;买分红险,就是我们和保险公司“利益共享、风险共担”。

看过往分红实现率:未来分红无法确定,可以参考的数据就是保险公司过往的分红实现率,比较直观;能很大程度看出这家保险公司履行分红承诺的实力和意愿。历史成绩越好,自然越值得期待。

因篇幅有限这边我就不过多赘述了,我们直接看最值得入手的产品有哪些;

1.陆家嘴国泰泰赢家

这款产品优势如下:

收益碾压:泰赢家保底收益就非常高,如果说加上分红收益,中长期趋近3.3%,还是以30岁女性,5年交,每年5万为例,60岁时,现金价值已经将近 60万,翻了两倍多,直接碾压两大顶流分红增额寿!

可以附加万能账户:【金管家 3.0】万能账户,保底1.5% ,现行结算利率3.3%,直接帮你二次增值!等于说,你有了自己的余额宝,零花钱随去随用,利率还更高;

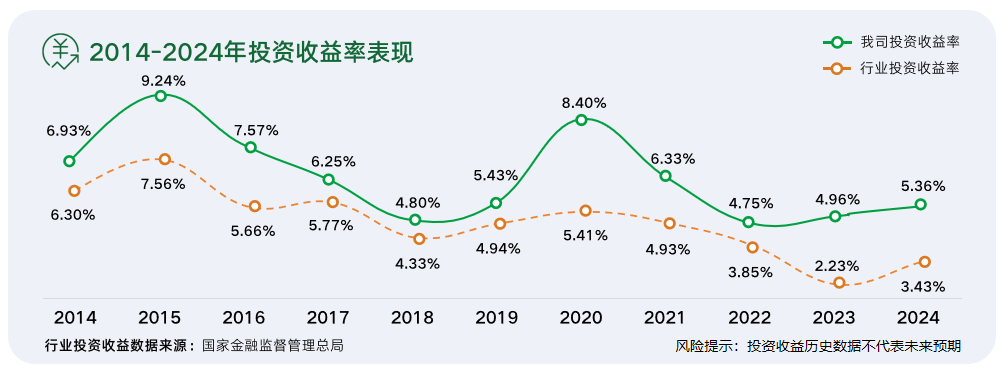

保司投资能力强:陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 6 年来平均为5.86%,也是行业领先水平!

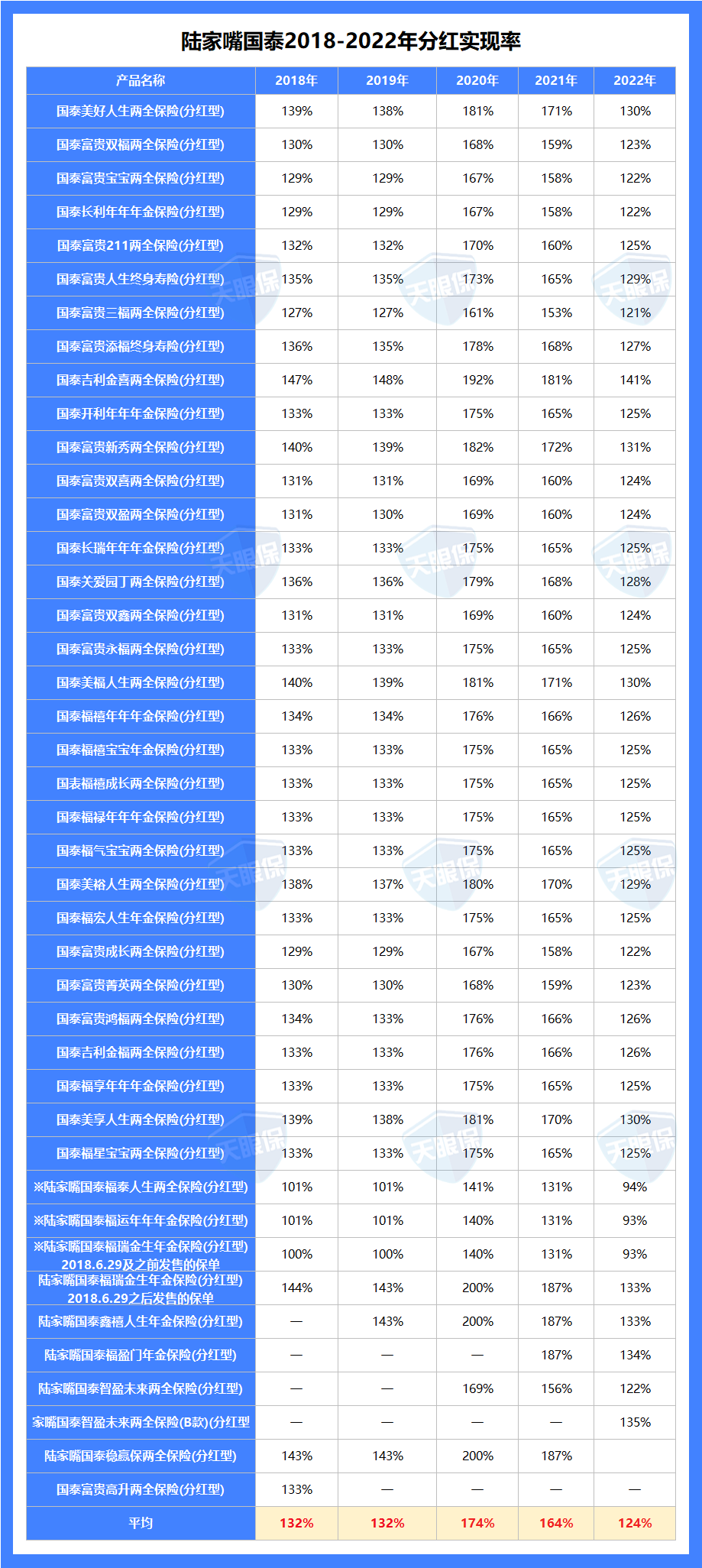

保司分红实现率优秀:18-22年,连续 5 年分红实现率 140%!这意味着,保司一直是在超出承诺的给到客户更多,即使是在23年有限高令的影响下,分红实现率依然有 73%,也是上边提到的突破限高令的 5 家保司之一!

(上下滑动查看图片)

保司实力强:要我说,保司股东实力都是最微不足道的一个优点了,因为分红方面的优点实在是太强了。

不过这里也要给大家介绍一下,陆家嘴国泰是中国第一家大陆和台湾两岸合资寿险公司,由上海浦东国资委下属的陆家嘴金融发展有限公司与台湾国泰人寿股份有限公司共同合资组建;注册资本30亿元人民币,到 2023 年底总资产超过 350 亿,可以说是妥妥的实力派!

恒安标准传世瑞盈B款

这款产品推荐理由如下:

★预期收益高:以30岁男性,一次性交50万为例,到第30个保单年度,传世瑞盈B款的预期收益为129.59万,在收益方面是碾压众多同类产品的,而且预期中后期收益突破3.5%,属于第一梯队的分红型增额寿;

★分红实现率强:去年大部分保司限高的情况下,众多产品实现率都维持在50%左右,而恒安标准的平均分红实现率可高达97.25%,可以说是非常罕见的存在了。

★保司实力强:其股东是由英国标准人寿和天津泰达投资控股有限公司共同创立,是国内目前唯一一家拥有境外保险牌照的合资保险公司;中方股东是由天津市国家资产委员会背后操盘,是妥妥的国资背景;外方股东成立于1825年,至今整整200周年,截至2023年底,旗下管理全球资产已达4950亿英镑;而且恒安标准2003年成立至今,股东一直都是这两个,非常清晰稳定。

【小结】

综上,传世瑞盈B款不论在保司实力、分红实现率还是预期收益方面都是非常给力;所以,我认为恒安保准传世瑞盈B款是很值得考虑的,尤其如果你这笔钱可以存20年,30年,甚至更长时间,它的优势非常明显。

3.中意一生中意(尊享版)

选择这款产品的理由如下:

★ 股东实力强:中意人寿于2002年创立,注册资本为37亿元,总资产超过1500亿元,分支机构遍布全国15个省份。

中方股东:中国石油集团资本有限责任公司,2023年《财富》世界500强第5名,为世界上最大的石油公司之一;

外资股东:意大利忠利集团,成立于1831年,迄今已有170多年的保险经营经验,世界500强第137位。

两大股东各持股50%,都是妥妥的大公司。

★ 偿付能力、风险评级市场一流:中意人寿近2年的风险评级都在AA级以上,最新一期的综合偿付能力充足率为239%,远超监管规定的100%,最新一期的核心偿付能力充足率为194%,远超监管规定的50%,所以在兑付能力方面,我们是不用太担心的。

★ 分红实现率高:随着监管对于分红险的限高,各家公司的分红实现率被限速,但中意人寿的51款产品,最新年度分红实现率最高103%,最低37%,平均值约为83%,仍然处于高分红水平。

★ 可以附加万能账户:鑫如意,保底利率1%,最新结算利率3%;如果将来有闲钱没地放,可以投入到万能账户,收益比支付宝的余额宝、微信的零钱通可是高多了。

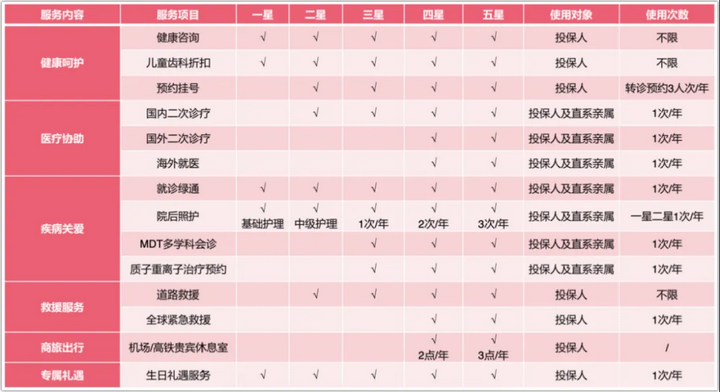

★ 增值服务丰富:投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

【小结】

总之,如果想找一款保司投资稳健,分红实现率还不错的分红险,那一生中意(尊享版)就是首选了;

写在最后

综上所述,分红险在监管的不断完善监督下已经不再是“套路”!反而对于一些追求高收益的小伙伴,是一次博取的机会。

但这次机会也被赋予了一定期限;

8月结束,预定利率2.0%的分红险也就会退出保险市场;到时我们再入手,收益就会大打折扣;

所以,如果你是想追求高收益稳健理财的小伙伴,就要抓紧时间入手啦。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!