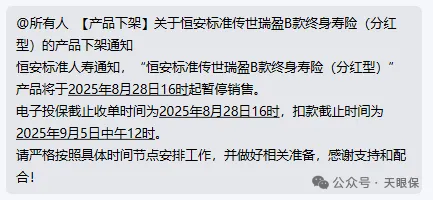

2.5%时代倒计时,留给大家做决策的时间真不多了。 昨天,顶流分红险之一的恒安标准传世瑞盈B直接谢幕,甚至都还没坚持到月底 但是,由于分红险只有保底2.0%是确定合同的,超过保底1.4%分红部分都是不确定的, 于是,到现在大家在选择增额寿的时候,还会有这种纠结:是锁定 2.5% 还是搏 3.4%呢? 为了让更多的朋友挑选增额寿和分红险且不再踩坑,今天我直接用底层逻辑跟大

2.5%时代倒计时,留给大家做决策的时间真不多了。

昨天,顶流分红险之一的恒安标准传世瑞盈B直接谢幕,甚至都还没坚持到月底……

但是,由于分红险只有保底2.0%是确定合同的,超过保底1.4%分红部分都是不确定的,

于是,到现在大家在选择增额寿的时候,还会有这种纠结:是锁定 2.5% 还是搏 3.4%呢?

为了让更多的朋友挑选增额寿和分红险且不再踩坑,今天我直接用底层逻辑跟大家说透:固收增额寿和分红增额寿到底怎么选?

无论你是『保本强迫症』还是『收益野心家』,都能在这篇文章找到答案!

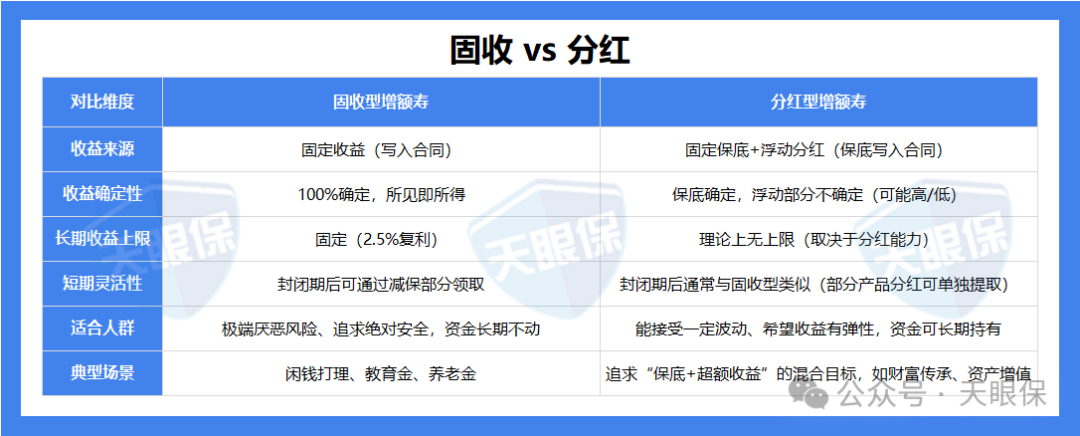

我总结了固收型增额寿与分红型增额寿的区别,如下图:

这两者主要的区别,首先就是产品设计导致的收益逻辑不同:

1、固收型增额寿:“确定性”为王

固收型增额寿的核心特点,就是“确定性”,不仅减保规则、保单贷款等,会写入合同,收益也完全写入保险合同,如下图:

从投保那一刻起,未来的现金价值和身故赔付金额就开始逐年增长,并且都可以在合同中看到;

这些数字不会因市场波动、保险公司盈利好坏而改变,就像把钱存进“时间保险箱”,到期一定能拿到约定金额。

但是,同样为预定利率2.5%的固收型增额寿,收益可是天壤之别,一旦买错,损失几十万收益,都是有可能的;

2、分红型增额寿:“保底+分红”的双重引擎

分红型增额寿的产品设计更像是“进可攻退可守”的组合拳:收益分为两部分,一部分是写入合同的“保证利益”(1.5%或2.0%复利),另一部分是“非保证的分红利益”,取决于保险公司的实际经营成果;

简单点说,你可以把它理解为保底工资+提成,哪怕这个月业绩再差,至少能拿到保底工资;但如果这个月业绩做得好,提成部分甚至都比保底工资高;

而且,《分红保险精算规定》第16条规定,保险公司只要有赚的,就要至少把“可分配盈余”的70%拿来分红;

其中提到的根据分红保险账户,也是单独管理、独立核算的,每年都要由第三方审计机构审计,非常透明,不是保险公司说不分就不分的,而是有监管、制度保障客户的收益。

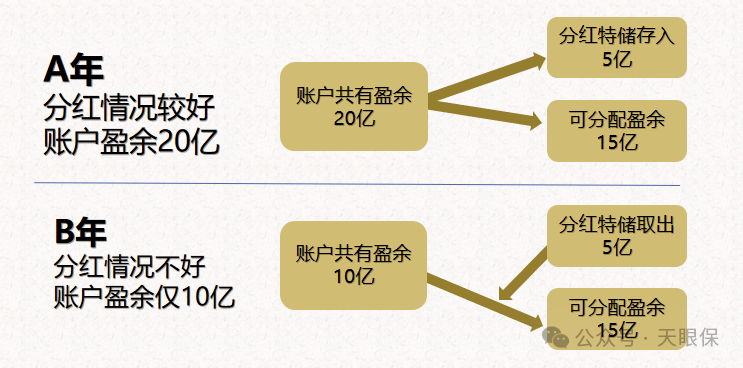

除了有分配比例达到保障之外,保险公司还会对分红保险账户提取分红保险特别储备,分红保险特别储备是分红保险账户逐年累积起来的,其权益共同属于保单持有人和股东双方,用来平滑未来的分红水平。

假设某保险公司,A年投资收益高,盈余20亿,就可以分出5亿存入分红特别储蓄账户中,等到投资效益不是很好的年份,可以从分红特别储蓄账户中取出5亿补贴到当年的可分配盈余中,保证分红金额的储备,也实现了分红水平的平滑。

虽然说每年分多少钱是不确定的,但是分红的平滑机制却能给我们十足的安全感!

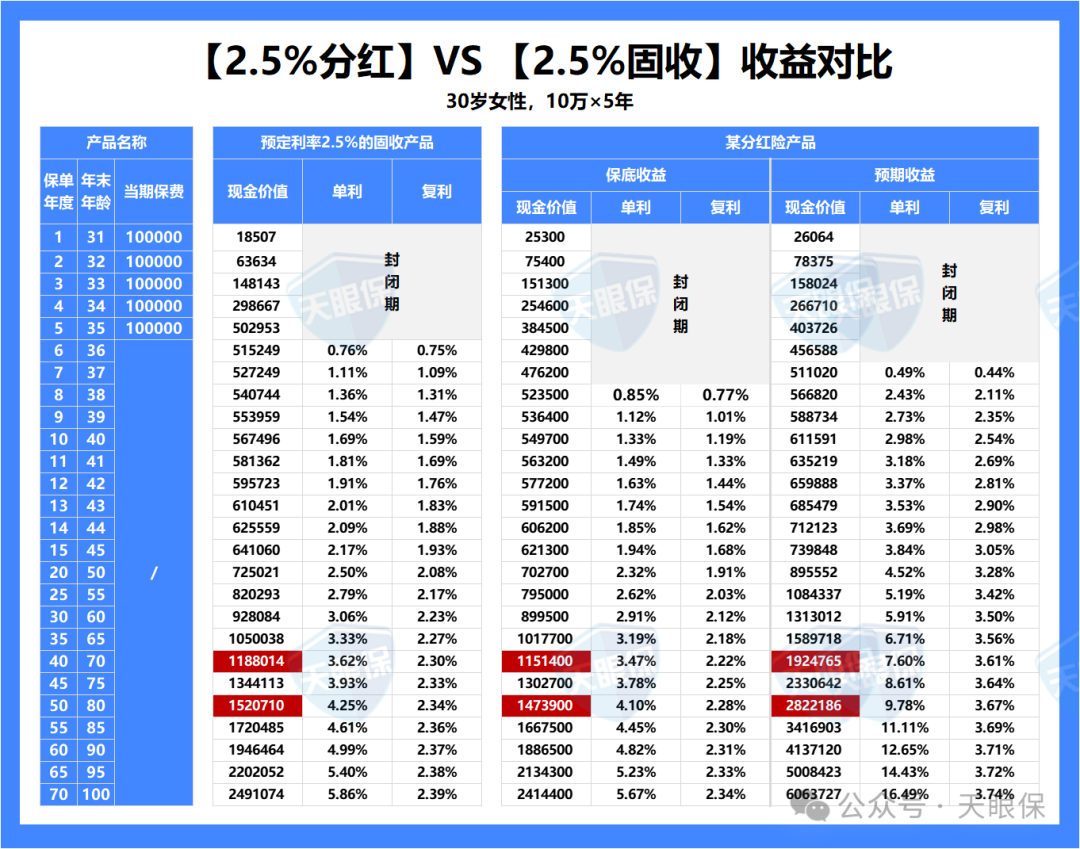

这里给大家分别用两种类型的一梯队产品为例,我们直观感受一下固收和分红在收益上的差距:

同样以30岁女性,每年10万交5年为例计算,来看看收益表现:

-

增额寿第6年回本,分红险保证部分第8年回本,加上分红部分后,第7年回本;

-

第10年,增额寿现价为567496元,复利1.59%;分红险保证现价549700元,复利1.19%;预期现价为611591元,复利为2.54%;

-

第20年,增额寿现价为725021元,复利2.08%;分红险保证现价702700元,复利1.91%;预期现价为895552元,复利为3.28%;

-

第30年,增额寿现价为928084元,复利2.23%;分红险保证现价899500元,复利2.12%;预期现价为1313012元,复利为3.5%;

可以发现,固收增额寿的收益长期还是碾压同类型的储蓄工具;

但如果加上分红,预期收益第8年开始就超过固收增额寿,第十五年就突破了3.0%的收益率,相比于现在的市场环境来说,还是相当理想的!

另外,目前分红险的保底预定利率是2.0%复利,实际和增额寿收益对比下来中间的差距就只有0.5%,而折合年化单利来看,长期持有也是碾压同期保本保息类储蓄产品的。

不过,由于分红险和增额寿收益上的不同,从而衍生出了二者挑选逻辑上的区别:

挑选增额终身寿,我们都知道主要看三点:收益性、灵活性、增值服务。

固收的,我们直接横向对比现金价值和irr即可,因为保单生效时现价就已经固定,至于产品是哪家公司承保,都不影响账户价值的兑现。

分红险则不同,虽然保底部分是固定的,但分红部分的兑现与否,就不能单单只盯着数字看了,而是要考量保司的实力,保司能赚到更多的钱,我们的分红才更有保障。

保司的股东背景、投资能力(投资收益率和综合投资收益率)、经营是否稳定健康(偿付能力和风险评级)、分红意愿和实力(保司历史产品的分红实现率)。

这其中,投资收益率和综合投资收益率,可以反映出保险公司整体的投资水平,也就是保司赚不赚钱;

偿付能力和风险评级,满足这三个指标就是健康运营的公司:

这个数据能很大程度看出这家保险公司履行分红承诺的实力和意愿,代表了保司最终给客户分红到手的情况。

目前大多数的分红实现率都能查得到,如下图,以阳光人寿为例:

上述5个指标综合表现优秀的,这类公司一定更加具备长期的分红能力。

所以挑选分红险,不能只看演算的预期收益,也要综合保司实力,即这5项指标来判断。

我们了解清楚两种类型增额寿的区别之后,一定想搞清楚,这两种类型的增额寿,怎么选合适?

回到文章开头的问题,大家其实在这两种类型的增额寿中摇摆纠结,主要是因为:

确实,分红险总收益更高,可分红是浮动的,大家会觉得心里有点没底也是情理之中。

监管规定,保险公司至少应将分红保险业务当年度可分配盈余的70%分配给保单持有人。

也就是说,虽说保险公司每年的可分配盈余总额并不固定,但分红的比例是强行规定的。

所以,其实这个又回到了分红险的挑选标准上,即保司实力强不强。

保司赚得多,可分配盈余就多,我们的分红也更有保障。

如果分红实现率不理想的情况下,最终到手的收益率也会大打折扣。

所以,为了方便大家更加直观的了解不同分红实现率下,增额寿和分红险的收益差距,我也做了一个分红险的压力测试:

通过上表,我们会发现,按照30岁男性,一次性存10万:

-

如果分红险实现率为0%和25%时,分红险的收益,是始终都赶不上固收增额的;

-

如果分红实现率为50%时,49岁时,分红险的收益率首次超过增额寿;

-

如果分红实现率为75%时,38岁时,分红险的收益率首次超过增额寿;

-

如果分红实现率为100%时,35岁时回本,分红险的收益率就已经超过增额寿;

所以说,增额寿和分红险长期来看其实都是时代的赢家,但是具体适合谁,主要是看你是哪种类型的理财投资者:

-

如果你是保守稳健型理财投资者:不能接受任何收益浮动的风险,觉得2.5%预定利率固收增额,也挺不错的,可以优先选择固收增额寿;

-

如果你是偏向稳健但可承受低风险型投资者:不满足于2.5%预定利率的增额寿,希望在有一定保底收益的同时,用0.5%保底收益去搏一搏更高收益的,可以优先选择分红增额寿。

总而言之,虽说固收增额寿的收益,在现在可选的同类储蓄工具中,长期持有能达到2.3%-2.4%的复利,勉强有一定优势,但是整体的竞争力确实相对中庸;

而分红险现在政策偏向利好,监管逐步放开保险资金投资限制后,保险资金活力就会大大增加,

加之分红险本身的特性,就是又有保底又有机会博取更高的收益,时宜认为,牺牲0.5%的保底去博取更高的收益还是非常值得的!

当然,萝卜青菜、各有所爱,大家也可以根据自身情况,自行抉择。

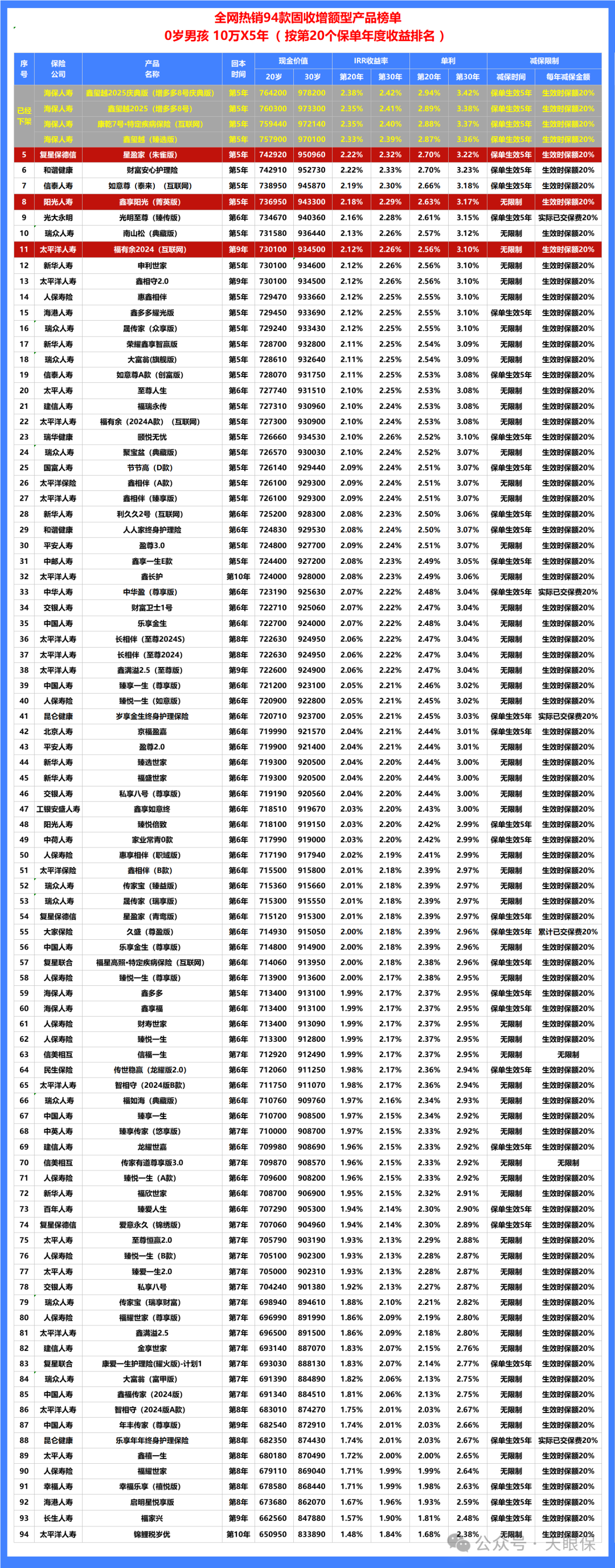

上表灰色部分也就是高收益产品已经下架,如果我们打算买分红险一定要抓紧。

星盈家朱雀版,原本,也是收益全网TOP3的产品,但各方面综合表现,其实是不如增多多8号庆典版的,但,奈何,海保人寿增多多8号庆典版和康乾7号,这两款产品,陆陆续续把趸交直接给下线了。

所以,按照目前的市场来看,星盈家朱雀版,趸交收益,就是妥妥的NO.1了!

30岁女性,一次性存50万,第4年资金回笼,账户价值536210元,平均年化单利1.81%;第10年,账户价值621305元,平均年化单利2.43%;第30年,账户价值1017825元,平均年化单利3.45%;

虽然3年交、5年交,都比不过增多多8号庆典版和康乾7号,但,1年交,也算是山中无老虎、猴子称霸王了,整体收益表现,也是非常优秀的;

②中外合资保司,股东背景强复星保德信,中方股东是复星集团,外方股东是美国保德信集团:

-

复星集团,涉猎医药、消费、金融三大领域,其中,复星医药更是我们国家的医药龙头药企,前两年市场爆火的,120万一针的CAR-T疗法,就是复星医药联合国际顶尖医疗机构,共同研发出来的~,医药研发世界前沿;

-

美国保德信集团,1875年成立的,是美国最大的人寿保险公司之一,更是《财富》世界500强企业;

和增多多8号庆典版一样,星盈家朱雀版,也是有投保区域限制的,但,支持的投保区域,要比增多多8号庆典版多的多,像上海,北京,四川、山东(不含青岛)、江苏(含南京),河南等省市的地址,都是支持的~

【适合人群】趸交收益高,资金回笼也快,适合想做5年大额存单超级平台的朋友,另外,看重收益,想要一次性交的,看重中外合资股东背景的,这款产品,都可以重点考虑~

太平洋福有余,实际是有2款产品,一款是福有余2024,一款是福有余2024A。

前者,5年交、10年交收益率更高;后者,1年交、3年交收益率更高。

不过,5年交和10年交,在大品牌保司中,还有其他更好的选择,所以,这里,我就只推荐福有余2024A了!

太平洋人寿承保,国内三大保司之一,总资产规模高达2.56万亿,分支机构更是遍布全国各地,超过2500家。公司运营稳健,常年都是《财富》世界500强公司;

1年交4年资金回笼;3/5年交5年资金回笼,资金回笼速度快,虽然整体收益率,比不过海保、复星保德信、爱心人寿这些保司的产品收益率,但,在老七家大品牌保司中,是妥妥的天花板,长期IRR可破2.4%+;

相比于大量产品,仅支持部分省市投保,太平洋福有余2024A是专属互联网产品,无投保区域限制,所以,全国各个省市都可以投保;

除了健康管理服务外,太平洋福有余2024A达到一定保费规模,还能支持入住太保家园养老社区。

【适合人群】适合只能接受平安、国寿、太平洋这种知名大保司的人群,和有自己/家人有入住养老社区计划的人群~

鑫享阳光菁英版,和太平洋福有余2024A,属于非常互补的产品了,从收益角度,5年交、10年交,综合表现更突出,这款产品,也是在固收增额寿产品中,销量非常不错的一款了~

30岁女性,5年交,年交10万,第5年资金回笼,第20年账户价值725260元;平均年化单利2.61%;第30年账户价值941190元,平均年化单利3.15%,虽然比不过增多多8号庆典版,但也算是第一梯队收益的产品了~

再加上,阳光人寿,也是国内7大保险集团之一,仅次于老七家之后的保司,实力也非常强。

可以附加阳光盈万能账户,保底利率为1.5%,7月最新结算利率为3.1%,该万能账户转入手续费1%,有1%持续奖励金,趸交、追加手续费为1.5%,前5年领取手续费为3%/1%/1%/1%/1%,第6年开始,领取就不收手续费了,整体来说,不仅结算利率优秀,手续费也是业内非常良心的了~

当然,比起该产品的收益和万能账户,阳光人寿的增值服务,可以说真的是业内天花板了~

含直通30、养老社区、留学教育、干细胞服务、保险金信托等服务。

就拿留学教育来说,阳光人寿,10亿元投资基金专用于助力美世教育打通招生渠道,让阳光人寿的高净值客户的子女,可以享受到美世教育独家提供的,行业仅有的直通藤校服务,主要涵盖了高客子女,小学、初中、高中、大学、硕士、博士各阶段的出国留学需求,美世教育可以跟阳光高客签署保录协议。

当然,这里需要注意的是,保费标准不一样,能保录的学校范围,也是不一样的。 不得不说,普通人,还在卷学历的时候,有钱人,早已为自己孩子铺好了路~,因为阳光的增值服务太多,所以,我这里,就不一一赘述了~

【适合人群】鑫享阳光菁英版,可以说集合品牌+产品性价比+品质服务于一体的产品了,尤其适合对增值服务有超高追求的朋友。

分红险,因为除了保底部分写进合同,浮动部分的收益,都是不确定的,所以,不仅要看产品本身性价比,也需要考验保险公司的综合实力:

-

第一、公司综合实力(包括股东实力、投资能力、分红水平、风险评级)

-

第二、产品综合实力(包括保底收益、预期总收益、减保规则、增值服务)

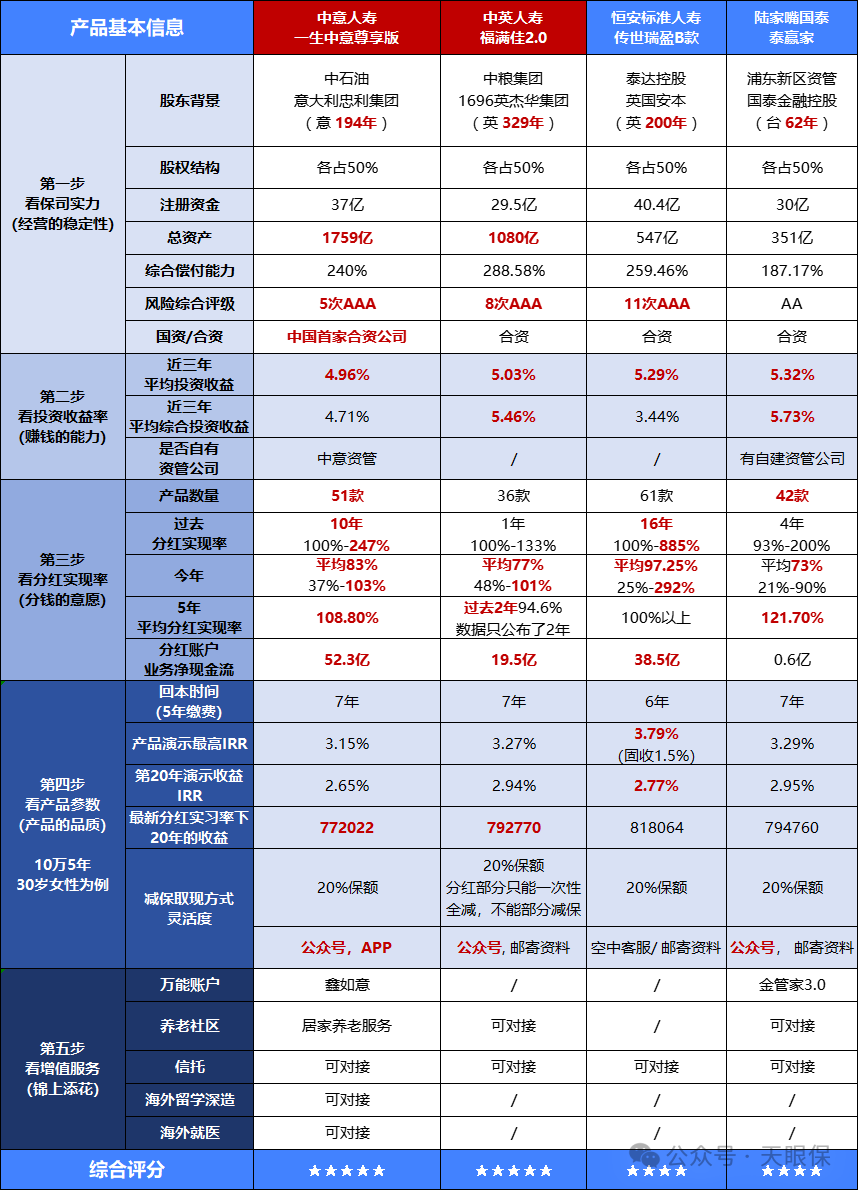

综合评测下来,其实有4款分红险,是非常值得关注的,不过,很可惜,现在已经只剩下 2 款产品了:

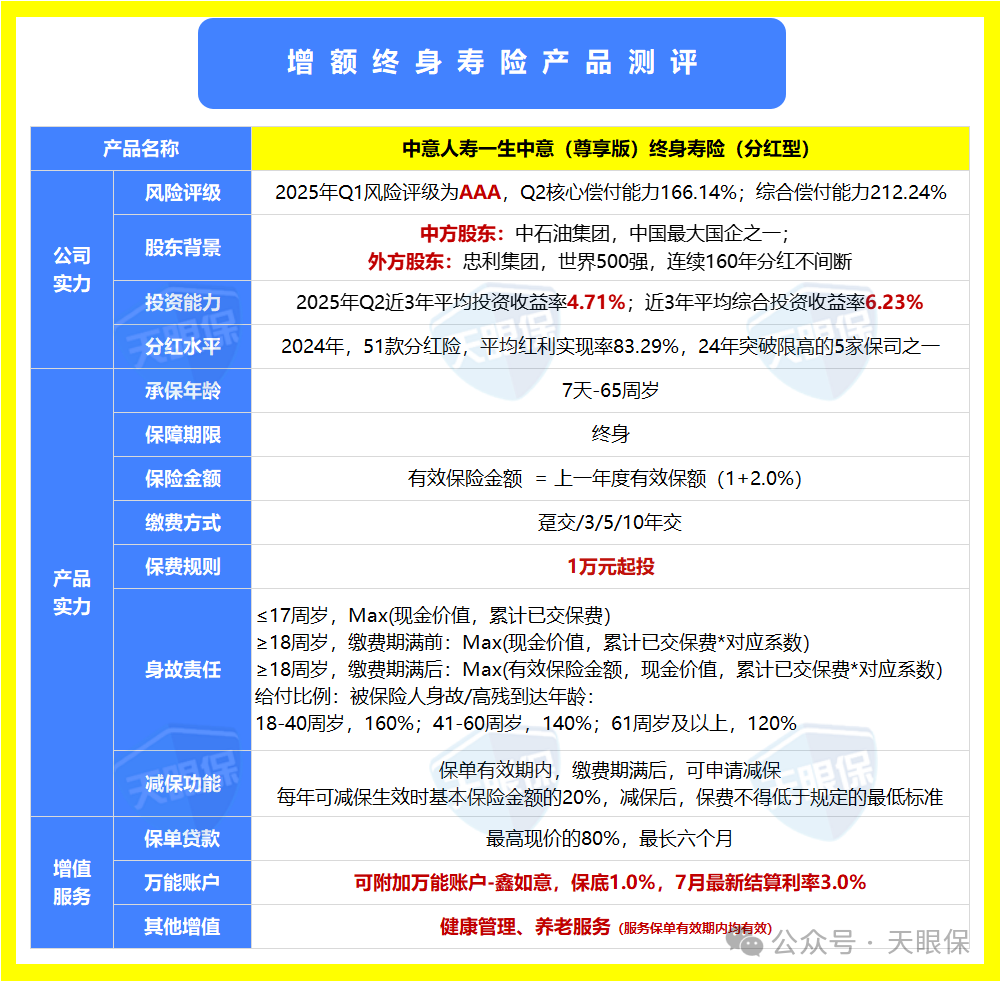

中意人寿的一生中意,相当于是目前全网,最受欢迎的一款分红险了,热度极高,为什么呢?接下来带大家了解一下,这款产品的优劣势:

属于中外合资保险公司,中方股东中石油,基本是常年维持世界500强前4名的企业;外方股东是意大利忠利集团,也是世界500强,是意大利最大的保险公司,1831年成立的,至今已有194年的历史;被G20组织(二十国集团),评价为世界九大不能倒的保险公司之一;

中意人寿,是中国加入WTO之后,成立的第一家中外合资公司,而且,保持着目前,世界单张保单最大保额的,吉尼斯世界纪录,单张保单保额200亿,即使经历过两次世界大战,中意也保持着160年分红不间断的优秀成绩,实力可以说是超级强劲了。

-

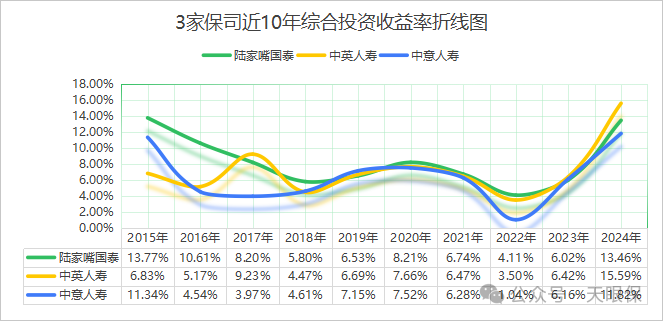

2025年第2季度,最新披露的偿付能力报表中显示,近3年平均投资收益率为4.71%;近3年平均综合投资收益率6.23%

中意目前的分红险,基本都是按照4%的演示利率来设计的产品的,也就是,按照中意人寿目前的投资收益率水平,分红险的预期收益能如约兑付,是轻轻松松的事情了~

当然,很多朋友,也非常关心,未来中意人寿的分红险,是否能长期都有不错的表现呢?

中意有自己的资管资管公司,在整个保险行业中,也是属于头部资管公司的,不仅帮自己打理保险资金,也帮其他公司打理资金,加上,依托中石油项目资源优势,积极参与国家级基建投资,有先天的投资优势:

比如:“西气东输” 项目、京沪高铁项目,还有高端制造投资项目、绿色产业投资项目、交通基础设施建设等项目,都属于可持续发展项目,由于有这一系列的优质项目在手,也给中意的投资收益率提供了稳健的支持。

所以,在24年,强监管的压力下,中意人寿,才能脱颖而出,成为突破“限高令”的5家保险公司之一。

整体来说,我对中意人寿未来的投资表现,还是非常看好的~

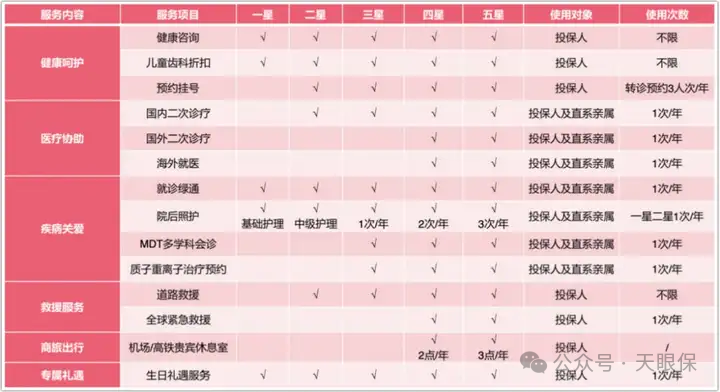

③增值服务丰富,保单有效期内均有效投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)

但需要注意的是:虽然一生中意尊享版,也支持附加万能账户,但该万能账户的保底,仅1%,所以,喜欢万能账户的朋友,这款,并不是最优选!

【适合人群】中意人寿,对内背靠中石油,能获取到非常多优质的投资项目,对外背靠意大利忠利集团,能吸取非常多国外优秀的投资经验,加上有自己独立的资管公司,业内普遍对中意人寿的长期投资能力非常看好,所以,如果我们是想做中长期闲散资金打理的,和想给自己做养老金储备的,这款都是非常不错的选择!

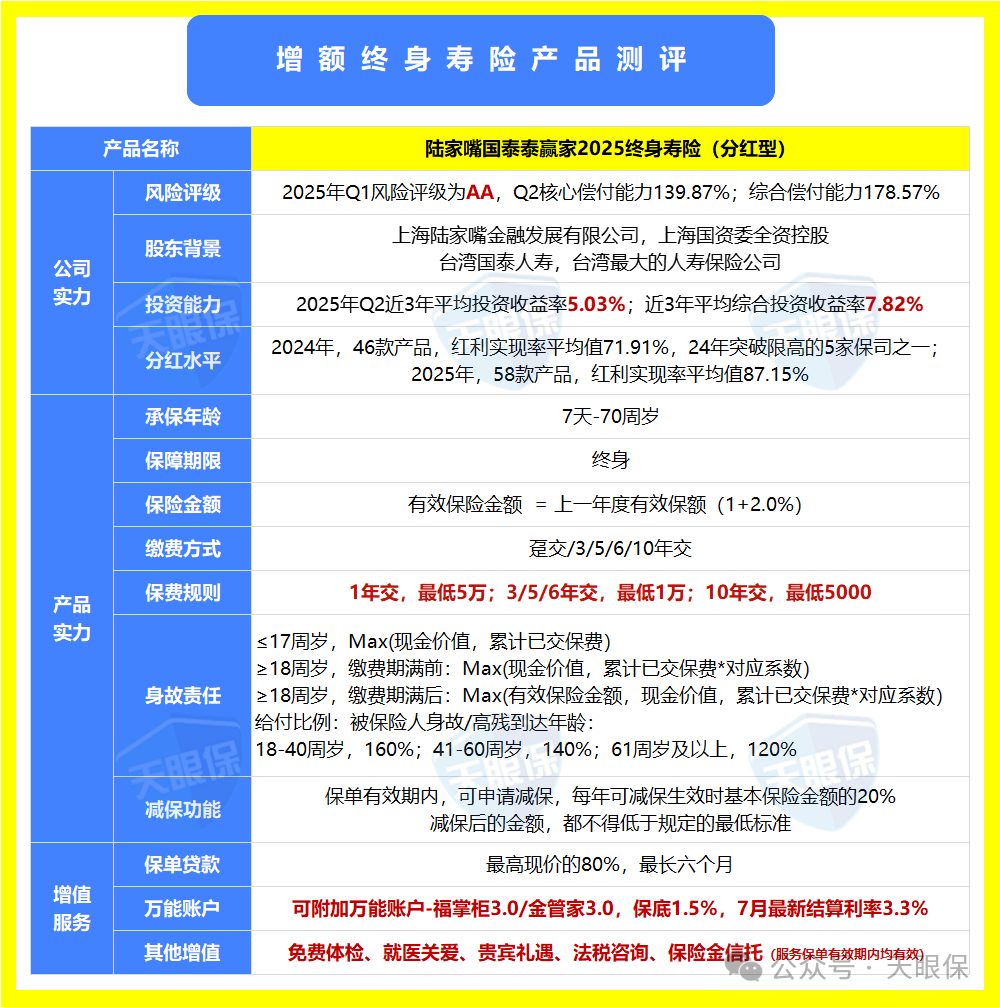

泰赢家,算是25年6月份,凭空杀出的一款超级黑马了,一上线,就打破了原本分红险市场的格局,可以说,也是备受关注的一款分红险。

-

中意人寿一生中意,30年保底IRR为1.64%;30年预期IRR为3.03%;

-

陆家嘴国泰泰赢家,30年保底IRR为1.75%;30年预期IRR为3.15%;

和同类高性价比的预定利率2.0%的分红险相比,不仅保底收益创新高,预期分红也创了新高。

②投资盈利能力强,近10年平均综合投资收益率NO.1

陆家嘴国泰,近10年平均综合投资收益率为8.35%,90家保险公司中的NO.1,比中英、中意都要更胜一筹,可见,投资盈利能力也是超强的了。

有2个万能账户,可选择附加,分别是金管家3.0终身寿险型万能账户和福掌柜3.0年金保险型万能账户。

2个万能账户,保底利率均为1.5%,7月披露的最新结算利率为3.3%,市场结算利率最高的产品,也就是3.3%了,而且,无论是转入手续费,还是前5年的领取手续费,都是市场最低,可以说,在万能账户中,泰赢家的万能账户,已经市场无敌手了~

【适合人群】整体来说,陆家嘴国泰泰赢家,各方面表现都非常的优秀,既有分红的能力,也有分红的意愿,产品也是绝佳,尤其还支持万能账户,对于有万能账户诉求的朋友来说,或者对于不想要外资背景保司的朋友来说,泰赢家,就是首选产品了~

“都说做投资理财,最核心的就是,不要把鸡蛋放到一个篮子里,结果,现在所有篮子都给打翻了,投资的基金、股票、房地产~,没一个省心的”,

现在的2.5%,可能就是未来几十年,我们能买到的,终身稳健增值的最好产品了~

而且,目前分红险还有保底2%的利息,即使相对于同类储蓄工具,依然是非常不错的选择。

如果你能接受“收益可能比固收型高,也可能略低,但保底不亏”,那么不妨给分红险一个机会——它或许不会让你“一夜暴富”,但一定能让你在岁月的长河里,多一份“稳稳的超额惊喜”。

微信客服

微信客服