微信客服

微信客服

全网「无健康告知」医疗险最全测评!我只推荐这2款,结节/三高闭眼投!

现在体检越来越普遍,本来是件好事,能早发现身体问题早干预。

可很多人拿到体检报告却高兴不起来,就因为查出点结节、血压偏高之类的小毛病,想买份百万医疗险反倒变得特别难。

大家应该都有体会,传统的百万医疗险健康告知太严格了,像三高、糖尿病患者直接被拒,就连常见的甲状腺结节、乳腺结节患者,也很难顺利投保。

不过好在这两年有了免健告医疗险,算是解决了这个难题。这类产品不问健康状况,高龄人群也能投,哪怕是曾经患过癌症的人,也能获得保障。

为了帮大家选到合适的产品,我把市面上所有主流的「无健康告知」百万医疗险都做了深入测评,从保障范围、既往症约定、外购药保障、续保条件和价格五个维度对比,就是要帮你挑出最靠谱的那一款。

赶时间的朋友,可以直接看最后的产品推荐~

本文内容如下:

-

核心保障对比,谁更全面?

-

既往症对比,谁更宽松?

-

价格 &增值服务对比,谁更划算?

-

最终 PK,这2款更值得选

一、核心保障对比,谁更全面?

对咱们选百万医疗险的人来说,保障力度绝对是首要考量,毕竟花了钱,就得能实实在在解决问题。

像报销比例够不够高、外购药能不能报、续保会不会受影响这些,都是大家最关心的点。

目前市面上的无健告百万医疗险五花八门,要是挨个看下来太费时间。

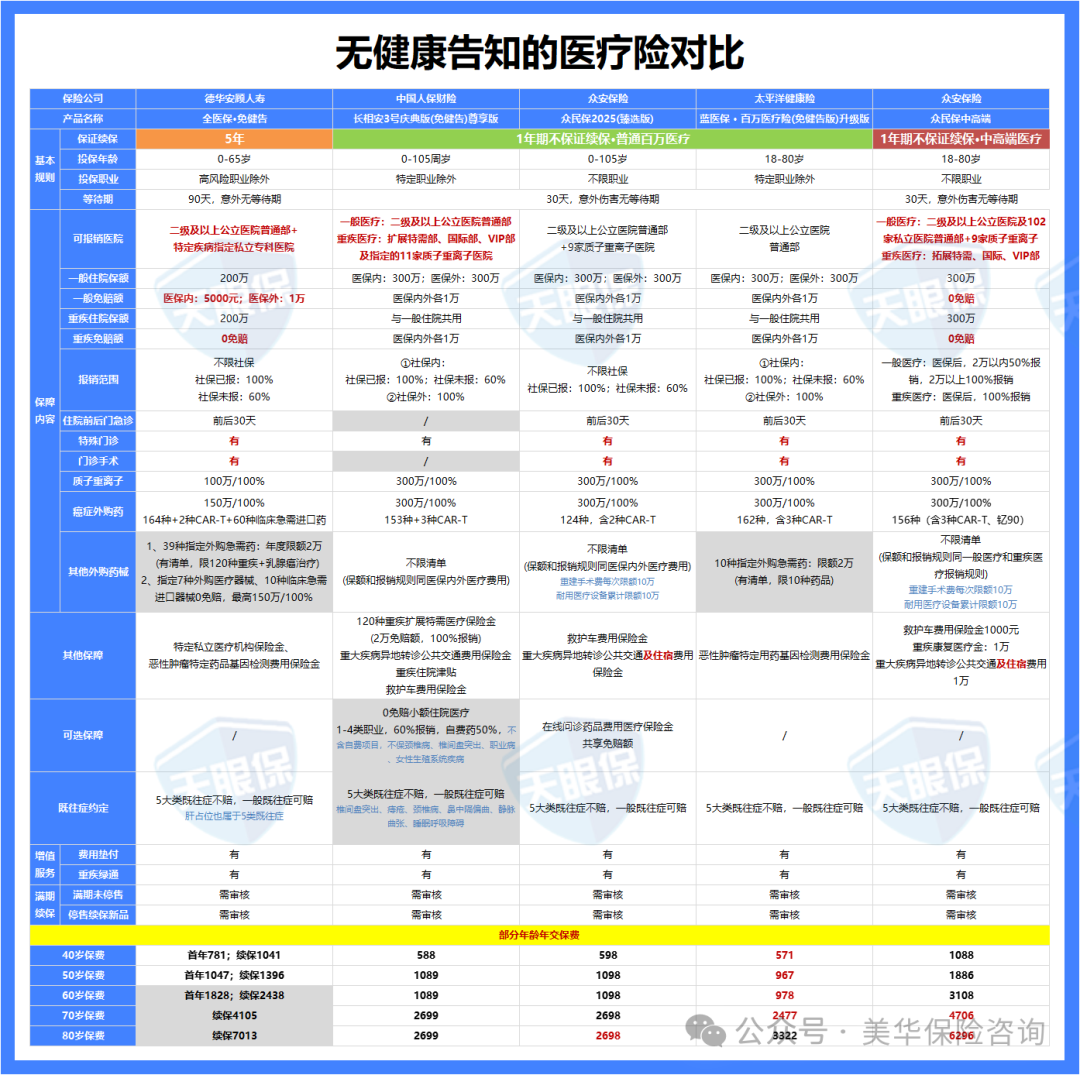

我先把保障明显有短板的产品筛掉,最后留下了5款综合表现还不错的:全医保(免健告版)、众民保百万医疗险2025、长相安3号庆典版(免健告)、蓝医保百万医疗(免健告版)、众民保中高端医疗。

接下来,咱们就针对各项关键保障,一一拆解测评,看看哪款能真正满足大家的需求。

第一轮:基础保障pk(附评分)

咱们选百万医疗险,基础保障得扎实实用才行。

这5款产品的基础保障差异还真不小,尤其是免赔额和门诊手术、住院前后门急诊这两块,体验感天差地别。

前者直接关系到报销门槛,后者跟咱们的看病流程紧密相关。

本轮就从这两项核心点评分(总分10分,免赔额占6分,门诊手术及住院前后门急诊保障占4分),分数会汇总到最终排名~

(1)免赔额

大家都知道,百万医疗险有个免赔额,就是花够一定钱数,保险公司才报销,所以肯定是免赔额越低越划算。市面上大多是1万左右免赔额,咱们看看这几款表现咋样:

具体对比下来,免赔额由低到高排序:众民保中高端医疗险<全医保(无健告版)<蓝医保(免健告版)=长相安3号=众民保百万医疗。

众民保中高端医疗险最亮眼,报销不限社保,还做到0免赔,哪怕住院只花1块钱也能报!不过要注意,一般住院0~2万费用报50%,2万以上或重疾住院才100%报,综合门槛和报销比例,此项给5.5分;

全医保(免健告版)也很友好,重疾住院0免赔,一般住院医保内只要5000免赔额,比1万门槛低了一半,此项给4.5分;

蓝医保(免健告版)、长相安3号、众民保百万医疗就优势不大,不管一般住院还是重疾住院,医保内外都要1万免赔额,报销门槛相对高,此项各给3分。

(2)门诊手术、住院前后门急诊

咱们看病都有这体验,住院前得做血常规、彩超这些检查才能确诊,出院后还得定期门诊复查;

现在很多小手术,比如脂肪瘤切除,门诊就能做,不用住院。所以这两项保障太重要了,少了就等于看病流程缺一块。

从表格能看到:

全医保(免健告版)、蓝医保(免健告)、众民保2025、众民保中高端这4款都很贴心,能覆盖住院前后30天的门急诊费用,门诊手术也能报,此项各给4分;

长相安3号庆典版有点拉胯,这两项费用都不报,要是住院前后做检查、门诊做手术,钱得全自己掏,此项给0分。

第一轮基础保障评分汇总:

-

众民保中高端医疗险:5.5(免赔额)+4(门诊手术及住院前后门急诊)=9.5分

-

全医保(免健告版):4.5(免赔额)+4(门诊手术及住院前后门急诊)=8.5分

-

蓝医保(免健告版):3(免赔额)+4(门诊手术及住院前后门急诊)=7分

-

众民保百万医疗险2025:3(免赔额)+4(门诊手术及住院前后门急诊)=7分

-

长相安3号庆典版(免健告):3(免赔额)+0(门诊手术及住院前后门急诊)=3分

第二轮:外购药pk(附评分)

相信很多人都感受到了,医保DRG改革后,不少进口好药、原研药在医院里越来越难买到。

真要是得了病需要用好药,就只能自己花钱去医院外面买,这笔开销可不是小数目。

所以咱们选百万医疗险时,外购药保障能不能跟上太关键了,不光是抗癌药,平时需要的普通外购药也得能报才行。

本轮就从咱们最关心的特药覆盖、报销范围、额度比例这些点来评分,总分10分,结果会汇总到文末~

整体比下来,外购药保障的给力程度排序是:众民保中高端>长相安3号庆典版>众民保2025>全医保(免健告版)>蓝医保(免健告)。

众民保中高端的优势最为突出:它包含156种肿瘤特药,连现在很火的3款CAR-T特药和钇90都在里面,特药保额有300万,最高能100%报销。普通外购药也能报,还不限清单,0免赔,报销额度和比例跟一般医疗、重疾医疗共用。这样一来,就算以后生病需要用药,也不用愁买不到好药或者负担不起,能大大减少医保DRG改革带来的麻烦,这项必须给10分!

排在第二的长相安3号庆典版也不错:普通外购药械能报,300万保额还不限清单,只要是医生开的合规处方药,医院没药去外面买的都能报,就是免赔额是社保内外各1万,这点稍微有点遗憾,给8.5分。

众民保2025,比长相安3号稍差一点:普通外购药械虽然不限清单,但重建手术费和耐用医疗设备费用有限额,用起来没那么灵活,给7分。

全医保(免健告版)和蓝医保(免健告)就不太推荐了,它们的外购药都有指定清单限制。咱们都知道,不限清单的产品用药选择更自由,这两款在灵活性上差太多,各给4分。

第二轮外购药保障评分汇总:

-

众民保中高端医疗险:10分

-

长相安3号庆典版(免健告):8.5分

-

众民保百万医疗险2025:7分

-

全医保(免健告版):4分

-

蓝医保(免健告版):4分

第三轮:续保条件pk(附评分)

咱们买医疗险,最揪心的就是续保这件事,毕竟买保险是为了长期有保障,要是今年买了明年就可能续不上,那心里肯定没底。尤其是身体要是出点小状况,或者产品突然停售,后续保障就断了,这可不是小事。

本轮就聚焦续保的稳定性来评分,总分10分,保证续保年限是核心加分项,结果计入文末汇总。

不过先跟大家说个可惜的情况,目前市面上绝大多数无健告百万医疗险,基本都做不到保证续保,基本是买一年保一年,下一年能不能续上全看运气。

那咱们选的这几款表现咋样呢?

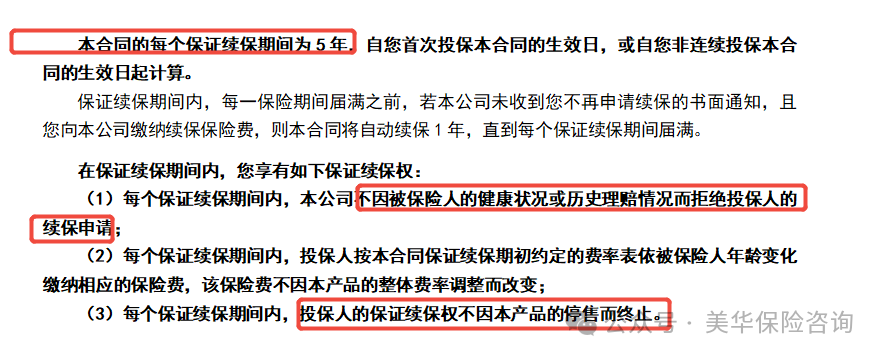

这一轮对比下来,全医保(无健告版)直接胜出,它能保证续保5年!这意味着啥?就是未来5年里,不管咱们身体状况变没变、有没有申请过理赔,哪怕这款产品以后停售了,咱们的保障都不会断,照样能正常报销。

而且这点全医保(无健告版)在保险条款里写得明明白白,咱们买的时候能看得清清楚楚,心里特别踏实:

反观其他几款产品,就没这个优势了,都是典型的交一年保一年,不保证续保。万一第二年产品停售,或者咱们身体出了点问题,想再续就难了,后续保障等于悬空。

第三轮续保条件评分汇总:

-

全医保(免健告版):10分(保证续保5年,稳定性拉满)

-

众民保中高端医疗险:3分(不保证续保)

-

长相安3号庆典版(免健告):3分(不保证续保)

-

众民保百万医疗险2025:3分(不保证续保)

-

蓝医保(免健告版):3分(不保证续保)

二、既往症对比,谁更宽松?

很多朋友可能会问:“无健告产品不用查健康情况,那投保前有的病能报吗?”

这里得跟大家说清楚,无健告≠啥病都保,这类产品都有“既往症约定”,简单说就是投保前已经有的病,通常是不报的。所以既往症约定越宽松,咱们能获得的实际保障范围就越大。

本轮就按既往症排除范围的宽窄来评分,总分10分,排除病种越少,得分越高。

下面咱们就看看这5款产品的既往症约定到底松不松:

对比下来,既往症宽松度排序是:众民保中高端=众民保2025>全医保(免健告版)>长相安3号庆典版>蓝医保(免健告版)。

这几款产品都能赔“一般既往症”,也就是说,哪怕投保前得过一些常见小毛病,只要过了等待期再住院,符合理赔条件的医疗费都能正常报。但具体排除的“严重既往症”范围有差异:

众民保中高端和众民保2025的优势最明显,它们排除的既往症种类更少。比如肿瘤类既往症只包含恶性肿瘤、颅内肿瘤或占位,像肺动脉高压、肝囊肿这类没被明确排除的疾病,投保后要是需要治疗,是有机会报销的,这两款此项各得9分。

全医保(免健告版)的既往症约定不算严格,但也没特别宽松,属于中规中矩的水平,此项得7分。

长相安3号庆典版稍逊一筹,除了常见的五类严重既往症外,像椎间盘突出症、痔疮、颈椎病、鼻中隔偏曲这些平时挺多发的问题也被排除在外,此项得5分。

蓝医保(免健告版)的既往症约定就比较严格了,排除的病种相对较多,此项得4分。

既往症约定评分汇总:

-

众民保中高端医疗险:9分

-

众民保百万医疗险2025:9分

-

全医保(免健告版):7分

-

长相安3号庆典版(免健告):5分

-

蓝医保(免健告版):4分

三、价格&增值服务对比,谁更划算?

选保险哪能只盯着保障?咱们掏腰包的时候,肯定得琢磨这钱花得值不值,价格要是太高,就算保障再好,也得掂量掂量自己的预算;

而且产品送的增值服务,关键时候能不能帮上忙,也得算进性价比里。

这轮咱们就从 “价格亲民度”(6 分,按保费高低、家庭折扣力度打分)和 “增值服务实用性”(4 分,按服务刚需性、覆盖范围打分)综合评判,总分 10 分:

下面我就拿大家最常参考的 30-80 岁年龄段举例,咱们一起看看哪款产品性价比更能打:

从价格排序就能看明白,蓝医保(免健告版)< 长相安 3 号(免健告版)≈ 众民保 2025 < 全医保(免健告版) < 众民保中高端。

长相安 3 号、蓝医保(免健告版)和众民保 2025,真的把亲民价做到位了,就说 40 岁这个常见年龄段,买它们首年保费才 500 多块,差不多就是两三次聚餐的钱,就能扛住百万级的医疗风险;而且全家一起买还能享最高 8 折优惠,大家庭投保更划算。这三款 “价格分” 都给 5.5 分(满分 6 分)。

再看全医保(免健告版),它贵是有原因的,毕竟有 5 年保证续保的硬保障,就算明年身体变差、理赔过,甚至产品停售,都能续上。但 40 岁首次买要 781 元,后续续保还会涨到 1041 元,价格确实比前面几款高不少,“价格分” 给 3.5 分。

至于众民保中高端医疗险,价格贵是因为它能报私立医院、特需部,比如想避开公立医院的长队,或者需要更私密的诊疗环境,选它就合适。40 岁买要一千多,虽有家庭 8 折优惠,但整体门槛还是高,更适合预算充足的朋友,“价格分” 给 4 分。

除了价格折扣,这 5 款产品还都送了增值服务,咱们再比比谁的附加福利更实用:

一眼就能看出增值服务的差距,众民保中高端医疗>众民保百万医疗 = 蓝医保(免健告版)>全医保(无健告版)= 长相安 3 号。

众民保中高端医疗的增值服务,真的是刚需满满,比如肿瘤特药直付,买抗癌药不用自己先垫钱,直接实时结算,解决 “买药凑钱” 的难题;还有用药前基因检测,帮医生精准定方案,避免盲目试药。服务覆盖全、实用性强,“增值服务分” 直接给 4 分(满分 4 分)。

众民保2025和蓝医保(免健告版),增值服务涵盖常规的就医绿通、住院垫付等,虽没那么多高端服务,但日常看病能用上,“增值服务分” 各给 3 分。

全医保(无健告版)和长相安 3 号庆典版,增值服务比较基础,比如只有简单的健康咨询,刚需性不强,“增值服务分” 各给 2 分。

价格 & 增值服务综合评分汇总:

-

众民保百万医疗险 2025:5.5(价格)+3(增值服务)=8.5 分

-

蓝医保(免健告版):5.5(价格)+3(增值服务)=8.5 分

-

众民保中高端医疗险:4(价格)+4(增值服务)=8 分

-

长相安 3 号庆典版(免健告):5.5(价格)+2(增值服务)=7.5 分

-

全医保(免健告版):3.5(价格)+2(增值服务)=5.5 分

四、最终 PK:综合实力筛选,这 2 款产品更值得选

前面我们从基础保障、外购药、续保条件、既往症、价格 & 增值服务 5 个核心维度,给 5 款无健告百万医疗险做了详细测评和打分。

现在把各轮评分汇总,咱们直接看综合总分(5 轮总分 50 分),选出真正能解决大家 “投保难、保障不实用” 问题的产品:

从总分能看出,众民保中高端医疗险(39.5 分) 和全医保(免健告版)(35 分) 综合实力突出,只是优势方向不同,能适配不同需求的朋友。

下面咱们具体说说为什么选它们:

推荐产品 1:众民保中高端医疗险 —— 追求 “全面保障 + 优质医疗”,选它没错

如果你预算相对充足,既想解决 “有小毛病投保难” 的问题,又希望保障覆盖广、能享受更好的医疗资源,这款绝对是首选。

它的核心优势太突出了:

-

保障几乎无短板:基础保障 9.5 分(0 免赔 + 门诊 / 门急诊全含)、外购药 10 分(156 种特药 + 不限清单普通外购药,CAR-T、钇 90 都能报)、既往症 9 分(排除病种少,肺动脉高压、肝囊肿等有机会保),不管是日常小病还是大病用药,都能覆盖到;

-

医疗体验更优质:能报私立医院、特需部,不用在公立医院排长队等床位,看病更省心;增值服务也实用,肿瘤特药直付能解决 “买药先垫钱” 的难题,基因检测帮着精准治病;

-

家庭投保更划算:全家一起买保费最高 8 折,大家庭投保能省不少钱。

唯一需要注意的是它不保证续保(续保条件 3 分),但对 “想用好药、享好医疗” 的朋友来说,它的保障全面性和实用性,完全能弥补这一点。

推荐产品 2:全医保(免健告版)—— 看重 “保障稳定 + 重疾无忧”,选它更安心

如果你最担心今年买了明年续不上,尤其是身体已经有小毛病(比如结节、三高),怕后续保障断档,那这款 5 年保证续保的产品,就是你的定心丸。

它的核心竞争力在于 “稳定” 和 “重疾友好”:

-

5 年保证续保,安全感拉满:续保条件 10 分满分,这 5 年不管你身体变差、理赔过,还是产品停售,都能正常续保,不用每年担心 “没保障”;

-

重疾保障门槛低:基础保障 8.5 分,重疾住院 0 免赔,一般住院医保内仅 5000 免赔,万一得重疾,报销门槛比其他产品低很多,能更快拿到理赔款;

-

既往症中规中矩,适配多数人:既往症 7 分,虽然不如众民保中高端宽松,但常见的一般既往症都能保,对有基础病但不算严重的朋友很友好。

虽然它的外购药(4 分)和价格(5.5 分)不算突出,但对看重长期稳定保障的朋友来说,保证续保 5 年这个核心优势,比短期的价格优惠更重要。

五、最后给大家的投保建议

如果你预算充足,想兼顾 “全面保障 + 优质医疗”,比如担心以后需要用进口药、想避开公立医院排队,直接选众民保中高端医疗险;

如果你最在意保障不中断,尤其是年龄偏大、有基础病,怕明年续不上保,优先选全医保(免健告版)。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!