微信客服

微信客服

保底1.5%分红险 vs 保底1.75分红险,为什么我更建议大家选低的?

保险预定利率下调后,曾经的“理财神器”固收增额寿也迈入了“2.0%时代”,安全虽安全,但总觉得收益差了口气,不够过瘾。

于是,能“保底+分红”两条腿走路的分红增额寿,立刻成了市场上的香饽饽。它好比一份“底薪+奖金”的工作:保底利率提供稳稳安全感,而分红则是充满想象的超额收益;

如果,选对一款好的分红险,长期持有的收益IRR还是能达到3%+;收益是非常可观的。

面对新的产品,大家的疑问大多是:新产品怎么选?

目前市场中分红增额主要分为两类:保底1.5%和1.75%;演示收益还是可以超过4%,长期IRR依旧可达3.3%+。

今天这篇文章就带你彻底搞懂两者的区别,并附上全网最全的分红险对比榜单,让你明明白白做选择,找到最适合你的那一款!

面对两个产品,一个保底1.5%,一个保底1.75%,很多人会下意识地选择更高的那个。

先别急,这看似简单的“数字游戏”,背后其实藏着截然不同的产品逻辑,也对应大家截然不同的收益期待和风险承受能力。

通俗来讲,保险公司在设计产品时,会有一个总的“收益预算”。这个预算如何分配,就产生了两种思路:

目前的大部分产品,保证利率1.75%,演示利率3.75%-4%,如:一生中意鑫享版、鸿利鑫享3.0等等。

保险公司把“预算”更多地花在了保证收益部分,优先给你一颗“定心丸”;这也就意味着哪怕市场再差,你也能拿到一个相对更高的保证回报。

这意味着公司自身需要承担更高的“保证成本”,因此在演示浮动收益时,会相对保守和稳健,不那么“画大饼”。

而且对于一些保司实力强,投资能力优秀的保司来说,这种稳健的演示反而能更容易达到,所以,到手的收益也能更接近预期收益。

所以,这类型的产品更适合:想博取高收益但又极度看重确定性,风险偏好较低,希望在最差情况下也能有相对不错保证收益的朋友。

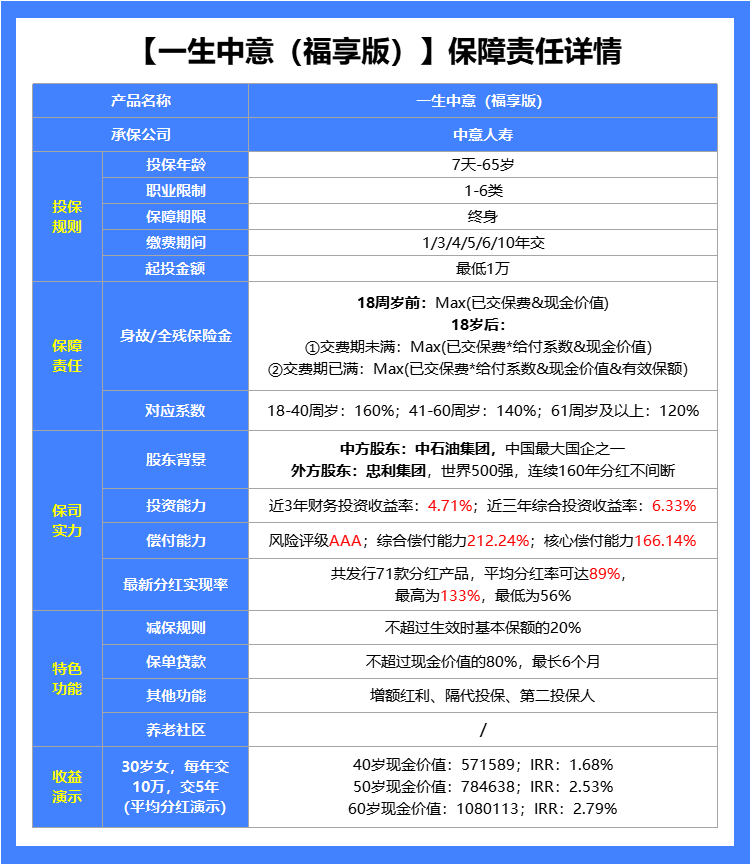

保证1.5%,演示4.25%,目前市场上表现比较出色的这类产品如:一生中意福享版。

保险公司把“预算”更多地向浮动分红部分倾斜,为客户描绘了一个更具吸引力的预期收益蓝图。

因为保证部分更低,保险公司自身的投资压力和成本更小,操作空间更大,更有潜力去博取更高的投资收益。

相应的,这类产品的收益波动风险也是高于前者的;但如果相对应的保司优秀,那这类产品当之无愧目前的收益天花板;反之,就是一大坑。

所以,这类型产品更适合: 理解并愿意接受一定风险,更看重产品的收益潜力,并且信任保险公司强大投资能力的投资者。

那了解完上述的大体理论后,我们直接带入真实的产品收益演示来看一下,以30岁女性,年交10万,交5年,且均以100%红利为例,将收益对比如下:

在回本速度方面,两款产品的预期收益均在第7年就已经回本;保底收益方面,1.75%代表的一生中意鑫享版收益明显是更高的;

但在预期收益方面,1.5%代表的一生中意福享版收益呈碾压之势,且持续时间越久,收益差值也就越大;

一生中意鑫享版长期持有后IRR可达2.97%,但一生中意福享版长期持有后收益可高达3.24%,这差距就不用多说了吧。

【小结】

今年监管的政策以及各家保司公布的分红实现率来看,大部分保司的表现均是高于去年的,而且对于一些排名前几的保司,数据是非常的亮眼。

所以,如果是结合大环境和优秀的保司实力综合来看,我更推荐保底1.5%的的产品;

当然,建议也是仅供参考的,最最核心的还是适合自己的才是最好的。

针对于1.5%和1.75%的选择,并不是“谁更好”的问题,而是“你更适合哪种”的问题;

不论你最后选择哪类,但请务必记住一个前提:这一切的预期,都建立在保险公司的“投资能力优秀”和“分红意愿高”的前提下。

现在对于不少朋友来说都是“尴尬期”,没赶上早买的行情,现在买又总觉得亏了,但结果真是这样吗?我们一起来看看:

新产品选择一生中意福享版,1.5%保底,4.25%演示。客户收益率为:

1.5%+(4.25%-1.5%)*70%*100%=3.425%

老产品选择一生中意尊享版,2%保底,4%演示。客户收益率为:

2%+(4%-2%)*70%*100%=3.4%

因为产品设定的不同,最后的客户收益率新产品比老产品反而更高一点,那下面我们再来看实际收益,以30岁男性,年交10万,交3年为例,将保底、分红收益对比如下:

在保底收益方面,两款产品的收益是有明显差距的,一生中意福享版长期持有后的IRR仅能达到1.29%,而一生中意尊享版长期持有IRR能达到1.72%。

在分红收益方面,均以100%分红实现率来看,一生中意福享版的生存总收益在保单第6年时,收益就超过一生中意尊享版,持续时间越久差距也相应越大。

综上,如果在分红实现率一样的前提下,那新产品一生中意福享版还是非常值得入手的,毕竟收益略高于尊享版;

如果你能接受分红险保底于预期收益之间的波动,且比较看好选择的保司实力,那新的分红产品也是非常值得入手的。

储蓄险市场经历了一波大洗牌后,目前新上架的产品有哪些是非常能打的呢?感兴趣的朋友可以接着往下看;

我以30岁女性,年交10万为例,将众多分红增额寿各个交期的对比排名分别列举如下:

中邮人寿悦享盈佳系列在之前的分红市场中表现也是非常优秀,新产品继续沿用爆款IP,综合表现也是非常不错的。

这款产品的优势如下:

★背靠央企,股东实力强:中邮人寿,中国邮政集团直接控股,中国邮政集团妥妥的财政部长子,业务遍布全国各地,全国有3.2万多个网点

★投资项目,可持续性强:按照国家战略布局资产配置,投资项目集中在国家基建、能源环保、科学技术等领域,都属于可持续发展,且未来超级有潜力的项目,非常值得关注

★ 产品预期收益,表现优秀:如果按照100%红利实现率来测算,中邮悦享盈佳福享版的预期收益,各缴费期限下,仅次于黑马分红险,排行老二。

中邮人寿悦享盈家福享版,拥有着产品演示收益佳+顶流央企控股+投资项目可持续等优点,虽然红利实现率和TOP5的其他几家公司相比略有差距;

但,仍然是当前分红险市场中,非常有竞争力的一款产品,尤其是想买分红险,但又不想要外资,就喜欢央企控股背景保司的,中邮悦享盈佳福享版,就超级适合

这款产品优势如下:

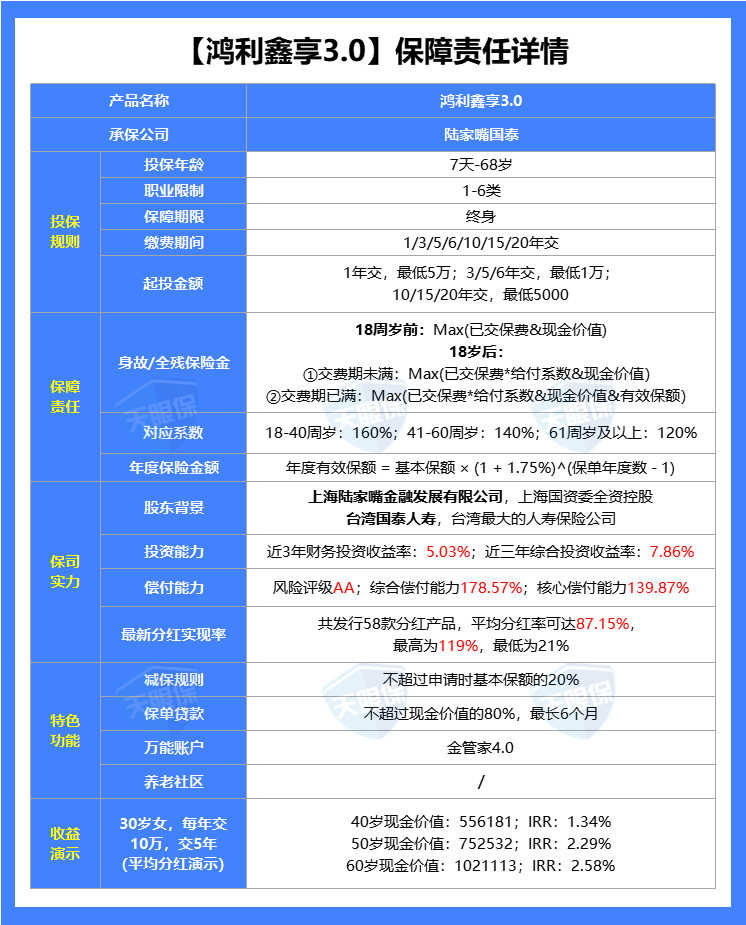

★ 投资盈利能力强:陆家嘴国泰,近10年平均综合投资收益率为8.35%,90家保险公司中的NO.1,投资盈利能力也是超强的了。

★ 历史红利数据优秀:连续两年破监管限高,24年,属于5家突破监管限高的公司之一,红利实现率均值为71.91%,25年再次突破监管限高,红利实现率均值为87.15%,可以说红利实现率数据超强了。

★ 产品预期收益行业TOP3:把25年红利实现率平均值代入到产品中,和其他分红险对比,各交期都是收益TOP3的位置,收益表现优秀

不过,这款产品的减保规则为,每年可减保申请时基本保额的20%,也就是减保出去的实际金额,是账户剩余现金价值的20%,相比于其他几款顶流分红险来说,减保规则略微严格一点,如果你追求极致灵活性那可以选择别的产品。

陆家嘴国泰鸿利鑫享3.0,作为一家海峡两岸合资公司,由陆家嘴金融+台湾人寿合资成立的一家保险公司,风险评级为AA,经营稳健,投资收益率常年属于业内TOP级水平,历史分红意愿也非常优秀;

在我心目中,这款分红险,就是仅次于黑马分红险的存在,是非常值得重点关注的产品。

不论是中意人寿的综合表现,还是一生中意这个IP“必属精品”的称号,让一生中意福享版一经上市便受到众多关注,当然其实力也是非常优秀的;

这款产品优势如下:

★ 收益表现天花板:这款产品采用低保低+高分红的收益组合,所以,在预期收益方面,可以说是非常优秀的,甚至收益还能比一生中意尊享版略高。

★ 公司品牌实力强:中方股东中石油,外方股东意大利忠利集团,既有顶流央企背景,又有百年外资背景,更是双世界500强股东,实力超强

★ 有独立资管公司:依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

★ 红利实现率表现佳:23年及以前,所有分红险,红利实现率均超100%,24年,属于5家破限高的保司之一,红利实现率均值83%,25年,再一次破限高,平均红利实现率89%,可以说分红的意愿超级强。

综上,一生中意福享版不仅是在产品本身的设定优秀,背后的保司也是非常的给力,给高收益分红提供了强有力的支撑,所以,如果你能接受分红险也相信中意人寿的能力,那这款高收益产品可以说是目前最优的选择了。

总而言之,面对新分红险,我们的选择思路必须变一变了:

别再纠结那0.25%的保底差价,真正该关注的,是产品背后保险公司 “赚钱” 的能力。

图“踏实” ,优先考虑高保底1.75%产品,睡得更安稳。

图“潜力” ,优先考虑强投资能力的公司,如1.5%产品,博取更高收益的可能。

所以,我们需要做的就是:①想清楚自己的投资性格是保守还是进取?②看透彻心仪公司的投资收益率和分红实现率历史表现!③读明白产品优势的同时还要额外关注有没有坑。

一、1.5% VS 1.75%,到底怎么选?

高保底,低演示

低保底,高演示

保底1.5% vs 1.75%真实收益对比

二、新分红VS过去2.0%分红,还值得入手吗

三、目前最值得入手的分红险产品有哪些?

TOP3:中邮悦享盈佳福享版

TOP2:陆家嘴国泰鸿利鑫享3.0

TOP1:中意一生中意福享版

写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!