微信客服

微信客服

别让存款在银行缩水!今年存、明年领、领终身的产品,终于来了!

每个月雷打不动到账的养老金,是晚年生活最大的底气。

可对于很多即将退休或刚刚退休的朋友来说,眼看着积蓄在银行里缩水,却找不到一个安全、又能马上领钱的好方法,心里着实焦虑。

“能不能有一款产品,让我明年、甚至今年就能开始领钱?”

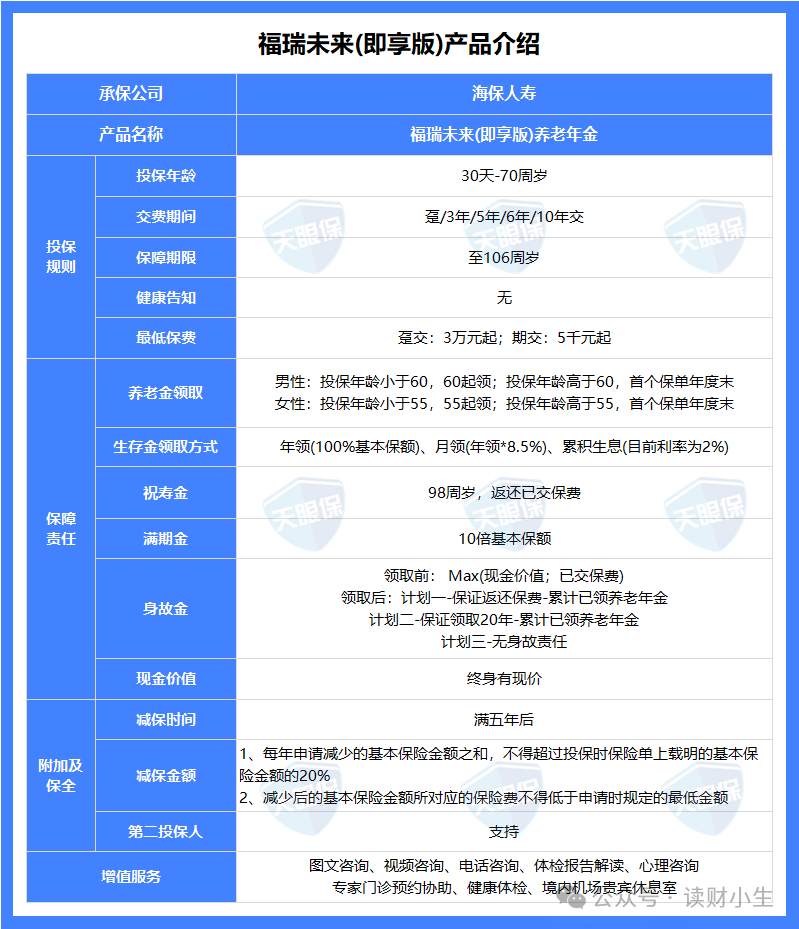

今天测评的这款 海保人寿福瑞未来(即享版)养老年金险,或许就能给你一个惊喜的答案。

它主打 “即享” ,最大的特点就是 “快”:男性60岁投保,61岁领钱;女性55岁投保,56岁领钱。

那么,这种“快”会不会牺牲收益?它到底能不能真正化解我们“人还在,钱没了”的担忧?下面我们就来一起盘一盘。

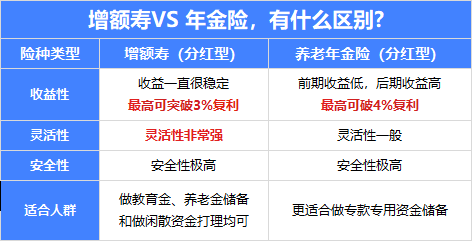

一、核心亮点

福瑞未来(即享版)可以说又在传统养老金上创新了一度,它精准切中了高龄人群对“快速现金流”的迫切需求,

那下面我将其亮点简单汇总如下:

亮点一:年初投保、年底就能领钱

福瑞未来(即享版)与常见的养老年金不同的是,这款产品最大的特色是:快!

那具体多快呢,我们来看看:

男性60岁投保,61岁就可以领钱;女性55岁投保,56岁就能领钱;真的就实现了年初投保、年底就能领钱;

也是真正实现“即享养老”。

比如,61岁的男性今年投保,62岁就能开始领钱,完美衔接退休生活,迅速将积蓄转化为与生命等长的稳定“工资”。

亮点二:领取水平高,终身现金流

我们都知道储蓄险是要有增值空间的,在同等金额下,持有时间越久,未来领取的钱也也越多;

那对于福瑞未来(即享版),今年投,明年领,那在收益方面的表现是不是就差点意思呢?

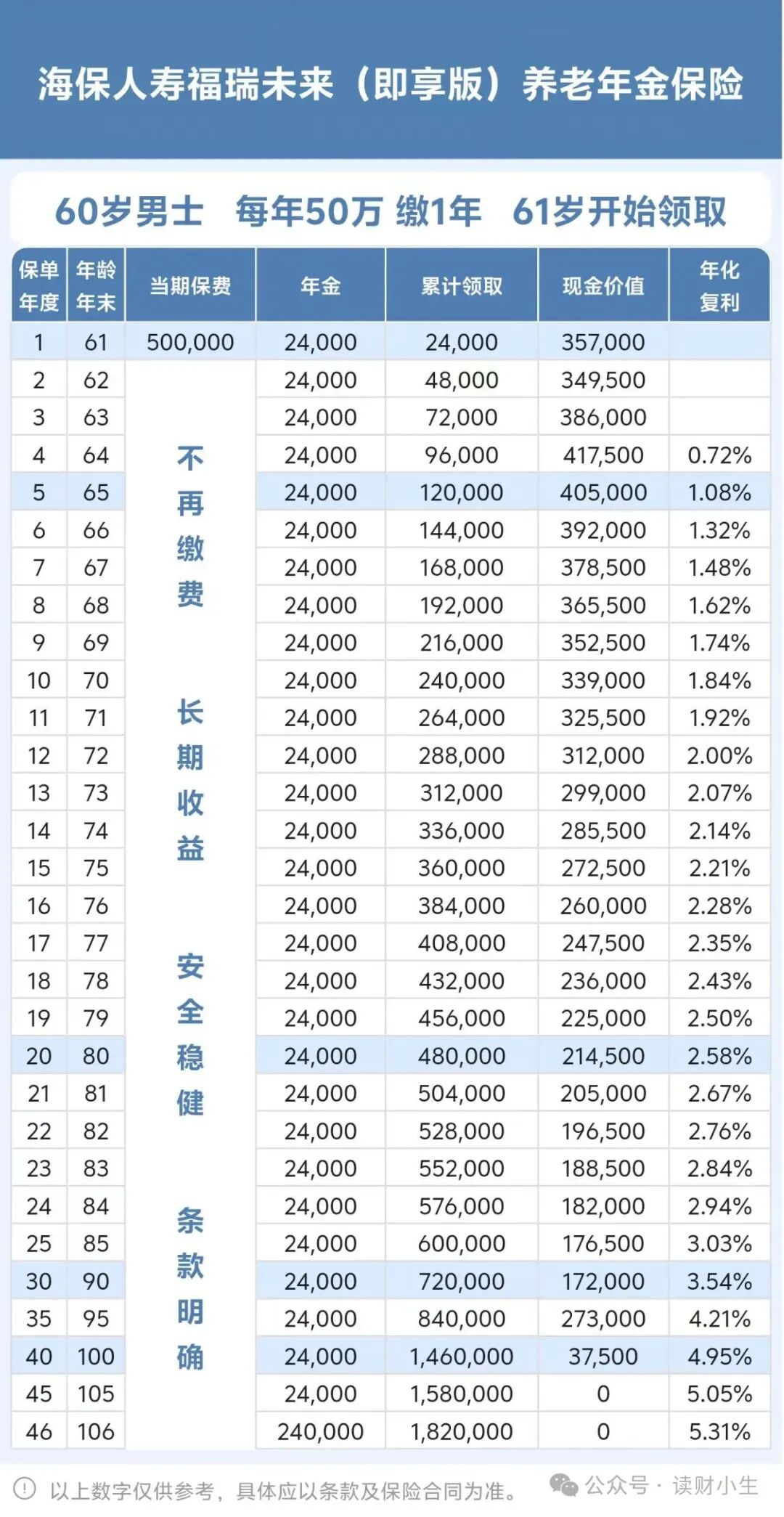

福瑞未来(即享版)提供了三种计划,其中计划三的领取金额最高。

为了更方便大家理解,下面我结合产品的实际收益来给举例;以60岁男性,趸交50万,次年61岁起领为例,收益列举如下:

如上图可以看出,在被保人61岁时,每年可以领取年金2.4万元,每月2000元,同样也是活多久领多久。

如果长期领取到被保人80岁时,此时已经累计领取年金48万元,而账户现金价值还有约22万;

被保人90岁时,累计领取年金72万元,账户现价17万;

如果有长寿基因的朋友更是,生存至98岁时还有祝寿金,一次性返还全部已交保费;如果生存到满期106岁时,一次性给付10倍基本保额。

活的越久收益越高;

这对于仅有基础养老金的农村或城市居民而言,无疑是生活质量的巨大提升,让晚年生活更有尊严,也更稳定。

亮点三:资金灵活,终身有现价

那很多朋友会担心,钱投进去,虽然每年有现金流,但如果遇到急事要用一大笔钱怎么办?

这一点,福瑞未来(即享版)也考虑到了,它有一个非常实用的特点就是:保单终身都有现金价值。

什么意思呢?就是说这个保单就像一个特殊的“存折”,里面除了每年固定给你“发工资”的钱,还始终有一笔可以灵活动用的“活钱”。

现价最主要的就是 “减保” 功能。

比如,投保几年后突然需要一笔钱应急,他就可以通过保险公司的公众号,申请“减保”,取出一部分现金价值来用,非常方便。

而且规则也很宽松,保单满5年后,每年最多可以取出当时保额的20%。

这就好比你的养老金账户,不仅每月给你发钱,账户里还始终存着一笔救急的钱,需要用的时候就能按规则取出来,心里踏实多了。

这相比很多后期现金价值会归零的传统年金险,资金灵活性就高出了一大截,真正做到既保养老,又兼顾应急。

二、产品详情

那说完了亮点,有些朋友可能就要问了,这个产品具体是怎么操作的?是不是很复杂?

这一点大家完全可以放心,下面我就把产品详情给大家掰开揉碎了讲清楚。

1.谁能买?门槛高不高?

福瑞未来(即享版)的投保条件可以说是相当宽松了。

年龄范围: 从30天的小宝宝到70岁的长辈都能投,覆盖范围很广。

健康要求: 这里有个大大的优点,没有健康告知!这意味着,像常见的高血压、糖尿病这些情况,都不影响投保,对老年人群体特别友好。

职业限制: 也是没有限制,真正做到了“人人可保”。

缴费方式: 支持一次性交清(趸交),或者分3年、5年、6年、10年交,起投门槛也不高,可以根据自己的资金情况来灵活安排。

2.领钱方便吗?具体有哪几笔钱?

领钱操作很方便,在手机上就能完成。

那重点是我们能拿到哪些钱呢?主要是三笔钱,而且都是白纸黑字写进合同里的:

第一笔:养老年金

这个就是咱们的核心目的,活多久领多久。比如选择月领,钱每个月都会自动打到指定的银行卡上,就像多了一份退休工资,稳稳的。

第二笔:祝寿金

这可是一个惊喜彩蛋!如果被保人健康长寿,活到了98周岁,保险公司会一次性把咱们交的所有保费都返还回来。

相当于之前领的钱都是“赚”的,本金又拿回来了,心里是不是更踏实了?

第三笔:满期保险金

如果被保人成为了“老寿星”,生存至106周岁的合同期满日,保险公司还会一次性给付一笔满期金,相当于提前给付未来10年的年金,是一笔非常可观的祝福。

3.三个计划,我该怎么选?

这可能是大家最纠结的地方了,别急,我们把它捋一捋。

这三个计划最大的区别,就在于 “保证领取” 的条件不一样。

计划一:保证返还保费

顾名思义,这个计划能确保咱们交出去的本金绝对安全。适合那种特别看重“保本”,希望最后总能给家人留下一笔钱的朋友。

计划二:保证领取20年

这个计划就很实在了,它保证咱们至少能领满20年的年金。假如领了5年人不幸走了,剩下的15年钱会一次性给到家人。适合想兼顾自己养老和家庭传承的朋友,是个平衡的选择。

计划三:无身故保证

这个计划把所有的利益都集中在“活着”的时候,所以它每年领的钱是最多的。适合更关注自己晚年生活品质,希望每月到手钱最多,传承需求不强的朋友。

那具体怎么选呢?下面我简单演示一下三个计划收益,来给大家对比看看:

如上图,列举了三个计划的生成总收益对比;

很简单:想要领钱最多,选计划三;图个绝对安心,选计划一;想两头都占点,选计划二。

三、写在最后

好啦,产品的情况都介绍完了。最后我们来总结一下,这个产品到底适合哪些人?帮你做个决策参考。

总的来说,福瑞未来(即享版)特别适合下面这几类朋友:

-

已经快要退休或者刚退休不久(比如55岁以上的女性,60岁以上的男性),手头有一笔闲钱(比如存款到期了),想马上就能领钱,补充养老收入。

-

追求安全、稳定,不想操心股票基金涨跌,希望有一笔和生命等长的“被动收入”。

-

希望资金有一定灵活性,万一有事还能动用一部分,不喜欢那种钱投进去就完全锁死的感觉。

最后啰嗦一句:

保险是一种长期规划,每个人的情况都不一样。在投保前,最好还是结合自己的年龄、身体情况和养老需求,算清楚一笔账,选择最适合自己的那个缴费方式和领取计划。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!