微信客服

微信客服

平安/国寿/太平/太保等老七家,9月最新增额寿榜单

在选择保险产品时,有很大一部分小伙伴意愿更倾向于大品牌,比如:中国人寿、平安人寿等等;

然而,这些大公司的每一家的产品都很多,要想在一家中选出、选对合心意的产品就很难了,再叠上七家更是难上加难,且工作量巨大。

更何况,目前各家保司都在不断上架新的产品,自己研究很容易漏掉,所以为了避免信息差,今天,我就来一波大公司的增额寿的汇总;

有部分新来的朋友可以先看第一部分的挑选,在选择产品时心里也有底;如果你是非常了解增额寿的朋友,可以直接跳到第二部分,看产品对比部分:

——本文主要内容——

-

优质增额寿长什么样?

-

“老七家”固收增额寿对比

-

“老七家”分红增额寿对比

-

写在最后

Part 01

一、优质增额寿长什么样?

目前市场上增额寿分为两类:传统型增额寿、分红型增额寿;

传统型增额寿:就是我们常说的固收型,收益是确定的,在投保时就能知道未来每年的收益,是白纸黑字写进合同中的;所以,在挑选方面也相对简单,只需要关注收益和减保灵活性即可;

分红型增额寿:也就是目前市场上比较火爆的储蓄险,收益部分是由“保底+分红”两部分组成,保底收益是白纸黑字写进合同中的,而分红部分的收益是与保司的分红实现率和经营能力相关;所以,在挑选方面就相对更复杂,除了要关注基础的固收和减保灵活性,还要关注保司的实力部分。

接下来我们展开说说:

01

现金价值越高越高

增额终身寿的收益高低,体现在合同内的现金价值,现金价值就像是我们账户的余额,现金价值越高,也代表这款产品的收益越高。

所以从收益方面挑选增额寿,就是在相同的投保条件下,比较现金价值的高低,现价越高,对我们就越有利;

对于分红险的两部分收益,就好比我们的底薪和提成,在底薪高的前提下,提成越高对我们消费者来说越有利;

这里就不过多赘述了,下面我们直接结合产品实际情况进行对比;

02

减保规则越宽松越好

大家如果顾虑一是收益,那顾虑二就一定的怎么取钱了;而增额寿的优点之一就是取钱灵活,可以按需减保。

从增额寿中取钱,通常有两种方式:①退保:一次性取出账户里所有的钱;②减保:从账户中按需取一部分钱;

根据实用性来看,减保是使用频次最多的,既能满足我们用钱需求,还不影响账户的钱继续增值,是最贴合我们需求的;

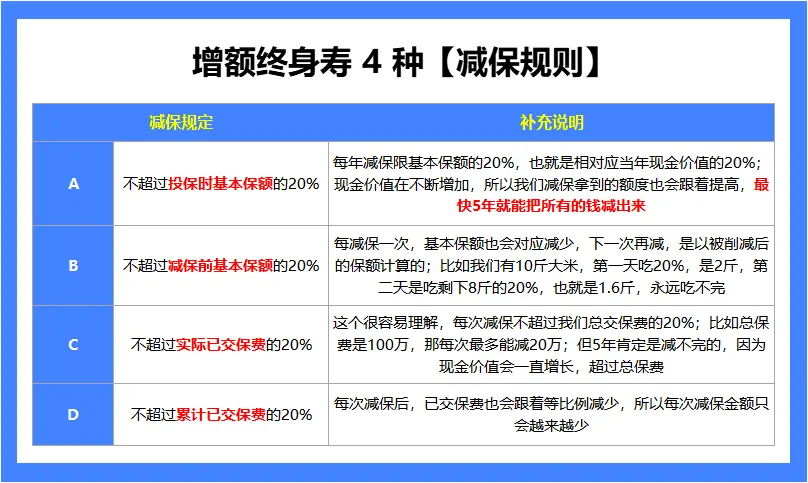

在监管限制下,增额寿的减保都有20%的限制,目前市场上最常见的减保规则有四种,不同产品的减保规则是不同的,灵活性的差距也是非常大的,列举如下:

上述四种减保规则的宽松程度排序为:A>B>C>D;

也就是说最宽松的减保规则为:“不超过投保时基本保额的20%”,最快5年即可全部取出;而最为严格的D款,减保能取到的钱越来越少,最后只能选择退保全部取出。

所以,在高收益的基础上,如果还看重高灵活性的朋友,就要清楚上述标准去挑选。

03

保司实力越强越好

上述我们提到了,分红型增额寿除了看收益与取钱方面,还要对保险公司的实力有一定了解;判断保司实力方面可以重点参考以下几个数据:

投资收益率和综合投资收益率:

这两个指标代表保险公司整体的投资水平,和投资收益率相比,综合投资收益率剔除了到期资产和可交易金融资产的浮盈浮亏部分,算出来的数值更加真实、全面。

投资收益率高的保险公司,也更有底气给客户多分红的;

这两个数据在各个保司的官网中是可以查到;

过往分红实现率:

分红险产品在购买时是无法确定产品未来真实的红利分配情况,所以,我们可以从保险公司过往的分红实现率来做参考。

如果想要再详细的对比了解,就是保险公司的股东实力,对于追求国资、央企背景的小伙伴可以多一层对比。

有基础的理论知识后,下一步就是进行实践挑选了,因固收增额寿与分红增额寿收益对比方式有所差异,所以我分为两个大板块进行对比,如下:

Part 02

二、“老七家”固收增额寿对比

本次参与对比的产品共11款,(太平暂无保障终身的增额终身寿产品,所以未参与此次对比)分别如下:

平安人寿:金越尊享26、盈尊A款、盈尊B款

中国人寿:鑫瑞金生、鑫瑞一生

太平洋保险:福有余2025

新华人寿:E增福优享版、福盛世家添翼版、臻选世家添翼版

人保寿险:花样年华A款、花样年华

下面我们以30岁女性,年交5万为例,分别对比了1年交、3年交、5年交、10年交的现金价值,对比如下:

通过对比,从收益的角度来看,我们会发现:

-

1年交前3名的产品:新华人寿E增福优享版>中国人寿鑫瑞金生>太平洋鑫相伴2025

-

3年交前3名的产品:新华人寿E增福优享版>太平洋福有余2025>新华人寿臻选世家添翼版

-

5年交前3名的产品:新华人寿E增福优享版>太平洋福有余2025>太平洋鑫相伴2025

-

10年交前3名的产品:中国人寿鑫瑞金生>中国人寿鑫瑞一生>太平洋福有余2025

综上可以看出,老七家的产品竞争下,各个交期的榜首产品还是比较稳定的,在趸交/3/5年交,表现最优秀的均为新华人寿E增福优享版;10年交榜首产品为中国人寿鑫瑞金生。

在现在利率不断下行的大环境中,银行5年期存款的利率都不到1.5%,而固收型增额寿优秀的产品单利可以轻松达到3%以上,可以说是非常优秀的;

所以,如果你既想要知名度高的大品牌保司,又想要产品的收益表现优秀,可以重点关注:短交期看新华人寿的E增额福优享版,长交期看中国人寿鑫瑞金生。

那看完老七家产品的收益,我们再来看看其取钱的宽松程度,下面将上述11款产品的减保规则汇总如下:

如上图可以看出,11款产品在减保规则方面的限制均为:同一年度累计减保金额不超过合同生效时基本保额的20%;也是减保规则是20%限制中最为宽松的一种,最快仅需5次就能将账户中的钱全部取出。

小结:综上,通过各交期的收益,以及灵活性对比可以看出,如果只能接受上述6家高知名度保险公司产品的小伙伴,追求趸交/3年/5年/10年交高收益的,建议首选新华人寿E增额福优享版;长期持有收益可高达1.88%。

Part 03

三、“老七家”分红增额寿对比

如果你更相信保险公司能给咱们分红,保险公司的数据也支撑得起咱们的信任,就建议配置相应的分红型增额寿。

今天我也把大公司的分红型产品给大家梳理出来了,主要参与对比的产品为:

平安人寿:盈尊优享A款

太平洋人寿:鑫福相伴传世版

中国人保:如意人生、福禄满堂2025

中国人寿:鸿耀金生、鸿耀一生

泰康人寿:步步高E款(庆典版)

太平人寿:暂无

新华人寿:盛世荣耀卓越版

综上,通过上述收益的对比,我们可以看出:

趸交前3名:太平洋鑫福相伴传世版>泰康步步高E款庆典版>平安盈尊优享A款;

3/5年交前3名:泰康步步高E款庆典版>太平洋鑫福相伴传世版>平安盈尊优享A款;

10年交前3名:太平洋鑫福相伴传世版>泰康步步高E款庆典版>平安盈尊优享A款;

在上述四个交期中表现最优秀的两款产品分别为:太平洋鑫福相伴传世版、泰康步步高E款庆典版;大家可以按照自身偏好的交期着重了解;

那看完收益,我们来看分红险挑选的重中之重:保司实力对比

对于老七家来说,股东背景自然也是非常强的,这里就不过多赘述了;下面我们主要从偿付能力、投资收益率和分红实现率三个方面进行对比:

偿付能力:

简单来说,偿付能力就是找保险公司理赔时,保司能不能赔得起。如果偿付能力吃紧,表示在未来的经营中,一旦发生赔付超过预期、或大规模退保事件等风险时,该公司抵抗风险的能力会比较弱。

判断偿付能力好不好,也有相关指标:

-

核心偿付能力,保险公司的核心资本与最低资本的比率,衡量保险公司高质量资本的充足状况,要求不低于50%;

-

综合偿付能力,保险公司实际资本与最低资本的比率,衡量保险公司资本的总体充足状况,要求不低于100%;

-

风险综合评级,对保险公司偿付能力综合风险的评价,衡量保险公司总体偿付能力风险的大小,要求在B类及以上

一家保司,必须同时满足这三个条件,才可以被认定偿付能力达标;毋庸置疑,上述七家的偿付能力均达标。

投资收益率:

上述我们提到了,投资收益率能表现出保司的整体投资水平,也与我们消费者的分红,息息相关;毕竟保司要自己先有钱,才能给客户去分。

在老七家中投资收益率表现比较出众的有两家,分别为:太平洋人寿、人保寿险,,投资收益率均在4%以上;

分红实现率:

分红实现率可以说是真正与产品挂钩的;如果比较增额红利的话,新华人寿和太平洋人寿是最高的,新华人寿达到了150.63%,太平洋人寿达到了70%。

综合来看,这老七家保险公司中,经营能力+投资能力+分红能力比较占优的是太平洋人寿和新华人寿;

所以,如果你要买大公司的分红险,就建议大家优先选择太平洋的鑫福相伴传世版。

Part 04

写在最后

最后来一个简单的产品总结:

如果是追求大品牌、高收益、高灵活,不能接受一点收益波动的朋友,建议首选传统型增额寿:新华E增福优享版;

如果是追求大品牌、分红险的小伙伴,建议大家优先选择:太平洋的鑫福相伴传世版;

对于分红型增额寿我还是想说,如果你能接受分红险的浮动收益,那还是要在保险公司的综合实力方面优先入手,而且在分红险第一梯队的产品,背后承保保司背景也大多是国资、世界500强等等,妥妥的实力大公司。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!