微信客服

微信客服

重磅!2026年起,社保从“五险一金”变“六险一金”了!

重磅消息!2026年起,陪伴我们多年的“五险一金”正式成为历史,“六险一金”时代全面开启!

这项关乎每个人钱袋子和未来保障的社保改革,已在全国多地落地;

新增的“第六险”究竟是什么?

我们每月又要多交多少钱?

这篇文章将为您一次说清!

一、五险正式升级成六险!

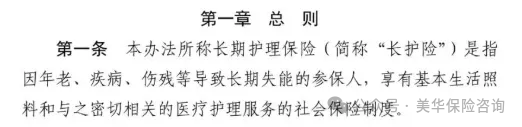

2026年,我们熟悉的“五险一金”迎来了历史性扩容——长期护理保险(俗称“第六险”) 在全国范围内全面推开,标志着“六险一金”新时代的正式到来。

目前,海南、新疆已率先于2026年1月1日正式实施,吉林、江西、云南等多地也密集发布了相关政策征求意见稿。

这意味着,一项关乎我们每个人未来失能风险的核心保障,正在快速覆盖全国。

01

“第六险”干嘛用的?

我们原来的社保体系存在一个保障空白:

医保管看病,养老险管退休后的基本收入,但一旦因年老、疾病或伤残导致长期失能(持续6个月以上),需要专人长期照护时,高昂的费用往往压垮整个家庭。

“一人失能,全家失衡”正是无数家庭面临的现实困境。

而长期护理保险的核心使命,就是为长期失能人员的基本生活照料和医疗护理服务费用提供保障,化解这一社会性风险。

只要是因年老、疾病、伤残等原因导致生活无法自理,且失能状态持续6个月以上的参保人,经专业评估后就能享受相应待遇。

那么,它具体能报销什么?

-

生活照料服务:如上门助浴、助餐、穿衣、清洁等日常照护。

-

医疗护理服务:如鼻饲、压疮预防与护理、康复训练等专业护理。

举个例子:

海南的王阿姨(职工医保参保人)因中风重度失能,选择居家护理,每月护工费用1600元。

长护险可报销70%,即1120元,个人每月仅需承担480元,一年就能省下超过1.3万元,极大减轻了家庭负担。

02

每个月多交多少钱?

大家最关心的问题来了:每月要多交多少钱?负担重吗?

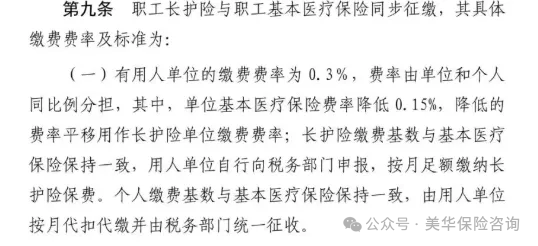

请放心,长护险遵循“个人+单位+财政”三方共担原则,个人缴费部分极低。

以已落地的海南政策为例:

-

在职职工:总费率0.3%,单位和个人各承担0.15%。月薪8000元,个人每月仅需多交12元。

-

退休人员:按本人养老金的0.15%缴费。每月养老金5000元,则个人仅扣7.5元。

-

城乡居民:每年个人缴费从30元到120元不等,财政还会给予补贴,低保户、特困家庭可享受资助;

-

灵活就业人员:费率0.3%,但通过降低其现有医保费率0.15%进行平移抵扣,相当于几乎不增加新负担。

另外,个人缴纳的长护险费用还能纳入个税专项附加扣除,进一步减轻负担。

总之,社保升级“第六险”,是用每月一杯奶茶都不到的成本,为未来可能发生的失能风险新增一道坚实的保障,是国家应对老龄化社会的重要制度性安排,值得每个人深入了解。

二、养老金全国统筹落地

除了“五险”变“六险”,2026年社保体系还有一项根本性变革:

职工养老保险全国统筹也已全面落地。

01

全国统筹,意味着什么?

在过去,养老保险基本是省级统筹,可以理解为各省自己管自己的“小钱袋”。

这就导致年轻劳动力流入、经济发达的省份(如广东、浙江)基金结余充足,而劳动力流出、老龄化程度高的省份(如东北部分地区)则可能面临养老金发放压力。

全国统筹,正是为了解决这一结构性矛盾。

它将全国各地的养老保险基金整合成一个统一的“国家基金大水池”,实行 “收支两条线” 管理:

各地征收的养老金全部上缴中央,再由中央根据各地实际退休人员数量等情况进行统一拨付。

对我们普通人最直接的好处是:

发放更准时、更安心:无论您未来在哪个省份退休,都不用再担心因为当地基金不足而出现养老金延迟发放或“打折扣”的情况。

促进公平,缩小差距:全国统筹后,养老金的计发将更加强调公平性。

通过统一的规则和调剂机制,省际之间的养老金水平差距有望逐步平滑缩小,确保所有退休人员都能享有基本的生活保障。

便利性大增:全国统一的信息系统和经办服务,意味着未来办理社保转移、异地退休等手续将更加便捷高效。

02

全国统筹=所有人领一样多?

错!全国统筹绝非“吃大锅饭”,它不会改变“多缴多得、长缴多得”的核心原则。

它保障的是“底线”,而非拉平“上限”:

全国统筹保障的是养老金能够按时足额发放的“底线”,确保所有退休人员碗里都有饭;

激励原则不变:

缴费年限越长、缴费基数越高,您的个人账户积累就越多,退休后计算出来的养老金数额自然也越高。

全国统筹不仅不会降低高缴费者的待遇,反而让他们的养老金来源更加稳定可靠。

简单来说:全国统筹就像是给养老金体系修建了一条更坚固、更互联的“国家级输水管道”,它保证了水能送到每家每户,但每家每户能接到多少水,还是取决于您之前往“水池”里贡献了多少。

三、品质养老还得靠自己

2026年社保的这两大变革,无疑为我们构建了更稳固、更全面的基础保障网。

但我们必须清醒地认识到:社保的核心原则是“保基本、广覆盖”。

若想拥有一个体面、从容、有品质的晚年生活,抵御长寿带来的资金消耗风险,我们还需要主动出击,依靠个人力量进行补充规划。

这正好契合国家大力倡导的养老“三大支柱”体系:

第一支柱:基本养老保险(打底基础)

这部分就是我们上文详细解读的社保养老。

它是基石,必须参与且尽量保持连续缴费,遵循“长缴多得、多缴多得”的原则。

例如,缴费30年相比只缴满最低15年,退休后领取的基础养老金会高出不少,个人账户积累也更丰厚。

第二支柱:企业年金/职业年金(优质加分项)

这是单位提供的额外福利,由单位和个人共同缴费,能显著提升未来的养老收入。

如果您的单位有这项制度,一定要积极参与,这相当于一份强制储蓄的“超强补充养老金”。

第三支柱:个人养老金与商业养老保险(人人可掌控的关键)

对于绝大多数没有企业年金的人来说,第三支柱是实现品质养老的关键,也是我们个人最能自主规划的部分。

通过配置合适的商业养老保险,可以有效补充社保替代率的不足,打造终身稳定的现金流。

目前,有两类商业保险产品尤其适合用于养老规划:

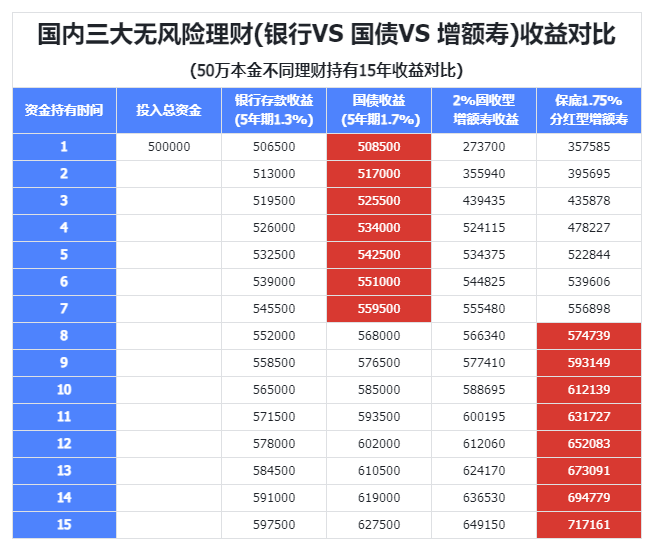

养老年金险:它的核心优势是 “活多久,领多久” ,提供与生命等长的、确定的现金流,完美对冲长寿风险。

自合同签订起,收益率就锁定终身,不受未来利率下行的影响,提供极致的安全感。

分红型增额寿:特点是“下有保底,上有分红”,在提供保证利益的基础上,有机会分享保险公司的经营成果。

当前一些优质的分红险,其长期预期内部收益率(IRR)颇具吸引力,通过减保等方式可以灵活补充养老用款。

(需要注意的是,分红险的红利分配是不保证的,选择时应重点关注保险公司的综合实力、投资能力和历史分红实现率。)

总而言之,社保改革为我们守住了底线,而美好的晚年生活则需要我们主动向上构建。将 “社保基础保障” 与 “商业保险补充” 相结合,才是应对未来养老挑战的明智之举。

四、写在最后

好啦,关于2026年社保的这些大变化,我们就聊到这里。

说到底,国家的这一系列动作,就像给我们的未来生活上了一道“双保险”。

“第六险”是雪中送炭,帮我们扛住失能的风险;“全国统筹”是定心丸,让我们对养老金的发放不再有疑虑。

它把我们能想到的、想不到的“底”都给我们兜住了。

不过,话说回来,咱们也得现实一点,社保只能保证我们饿不着,但想过上“想吃啥就吃啥,想去哪儿玩就去哪儿玩”的品质生活,光靠这张卡可能还不够。

所以,养老这事儿,不能全指望“等靠要”,得咱们自己“动起来”。

尤其是现在离退休还有段时间的朋友,真的可以花点时间好好算算账。看看社保大概能领多少,距离你理想中的退休生活还差多少。

别觉得这事太早,越早开始,你的选择就越多,压力也越小。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!