太平洋百万医疗险的蓝医保系列又出新品了。 这次推出的 好医好药Pro版 ,在原有基础上做了不少调整。 作为一款出道就备受关注的百万医疗险升级产品,它到底适合哪些人?老用户有没有必

太平洋百万医疗险的"蓝医保"系列又出新品了。

这次推出的好医好药Pro版,在原有基础上做了不少调整。

作为一款出道就备受关注的百万医疗险升级产品,它到底适合哪些人?老用户有没有必要升级?

今天我们就来详细拆解这款产品的升级亮点与注意事项,

蓝医保好医好药pro版确实升级了不少,但有些变化也一定要知道:

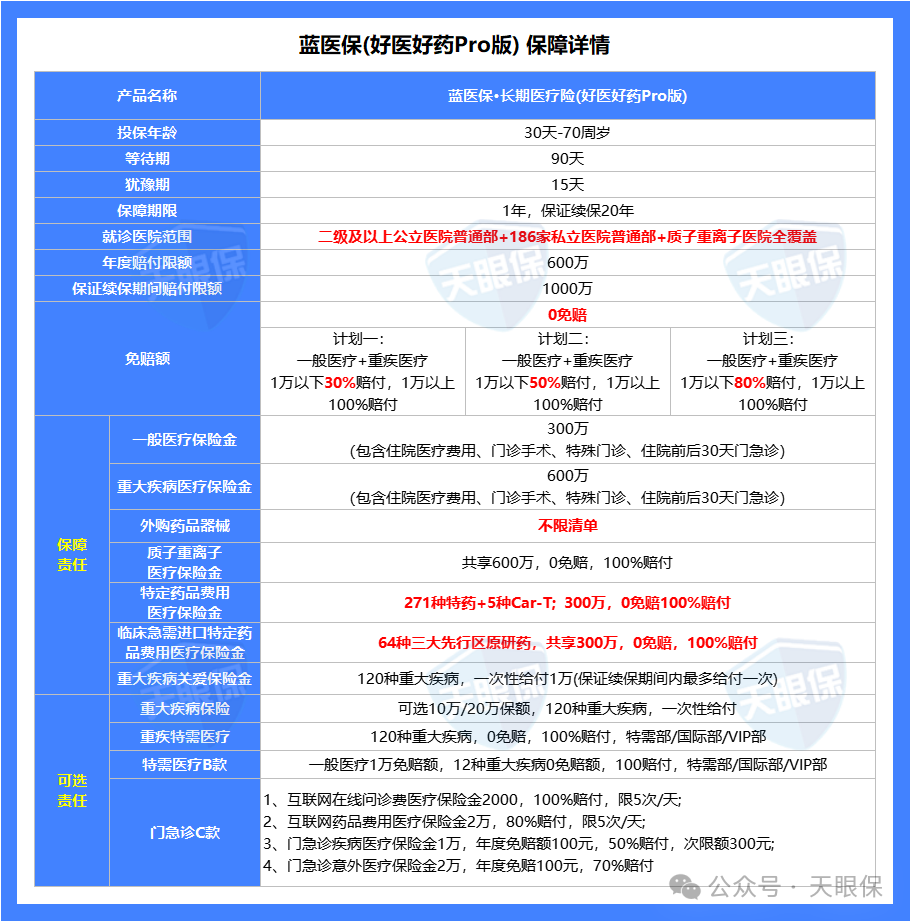

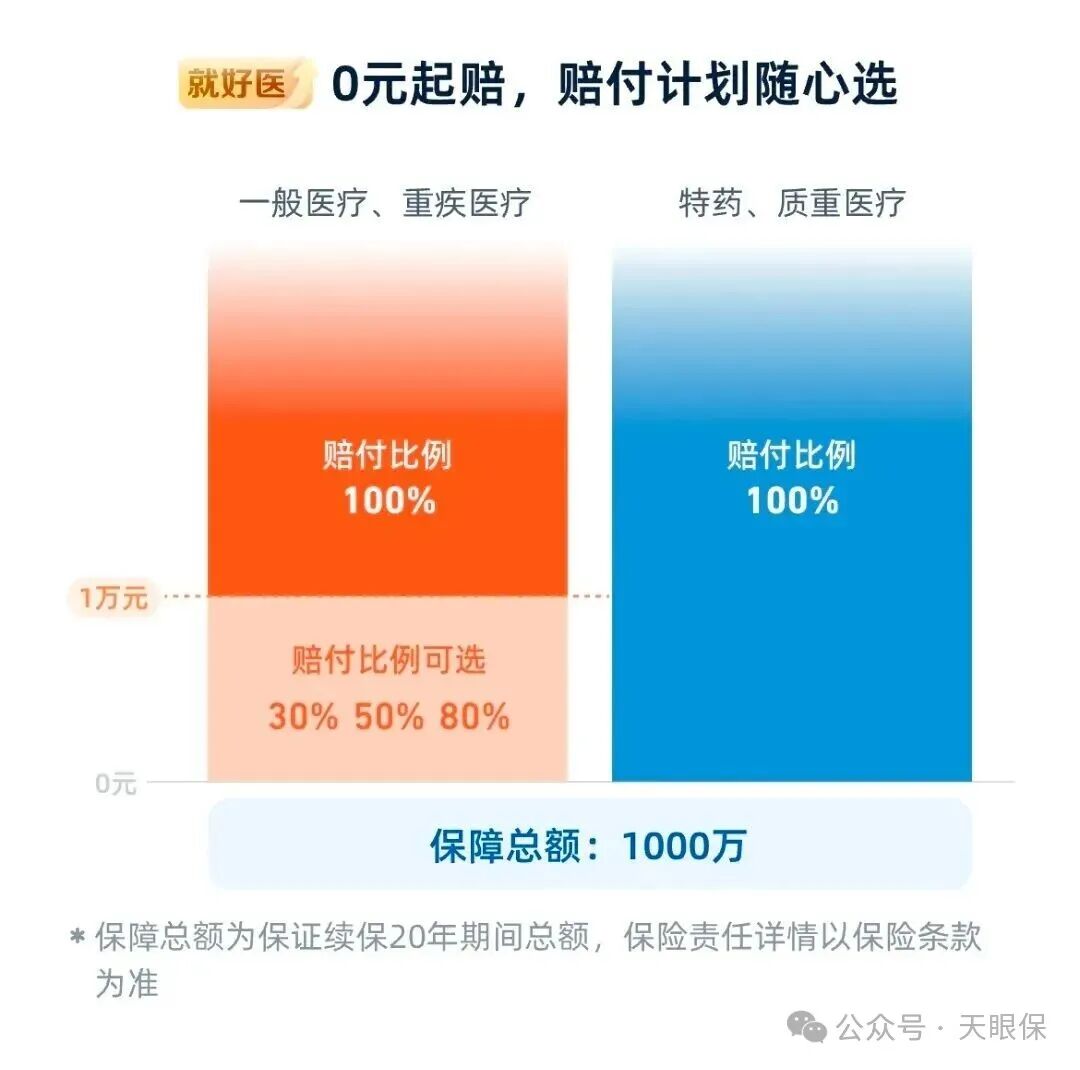

这次最大的改变就是—— 1 万元以下的医疗费终于能报销了!

以前的蓝医保、蓝医保好医好药版都有个1万块的"门槛费",没超过这个数基本报不了。

-

1万以内的费用,按你选的计划报30%、50%或80%

-

这意味着孩子感冒住院花了几千块,老人高血压住院花了八千,医保报销完,pro版能再报销一定的比例。

这些常见的小病现在都能报一部分,终于不再是"大病专用"的百万医疗险了。

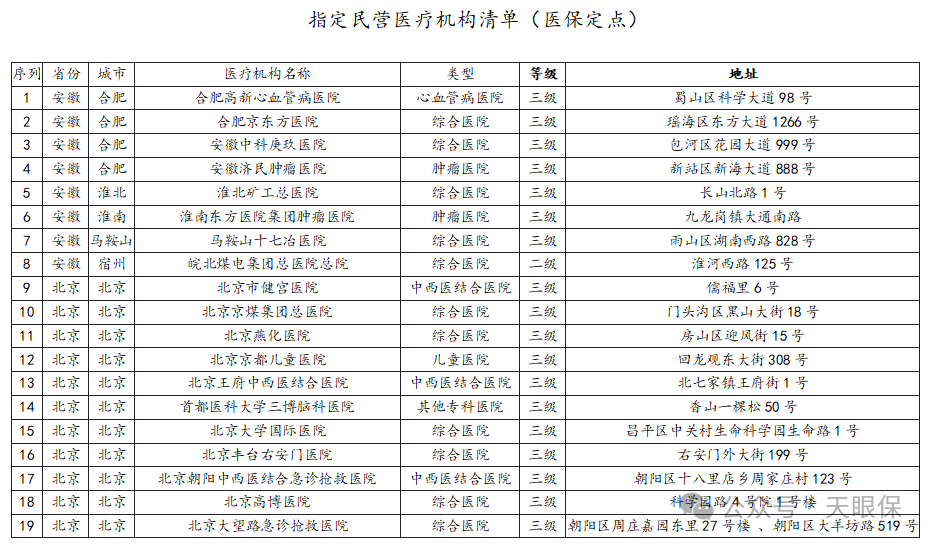

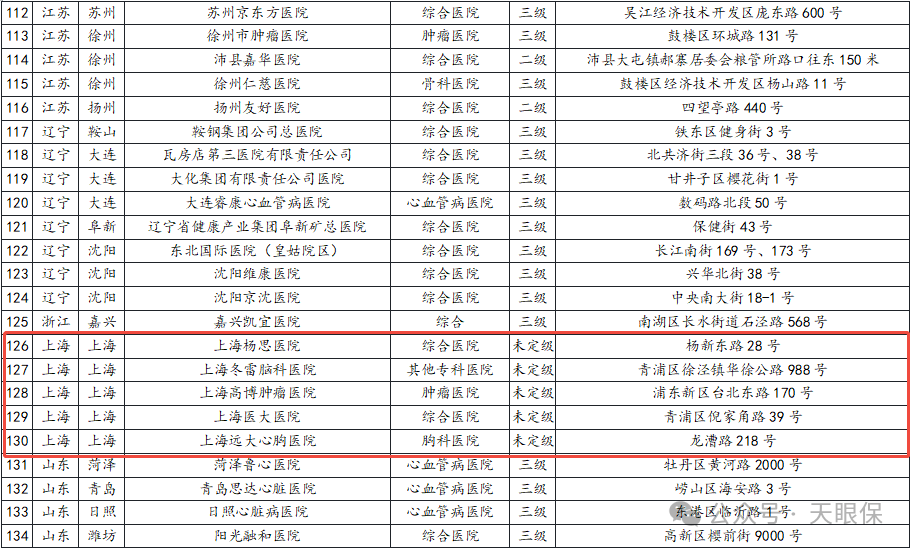

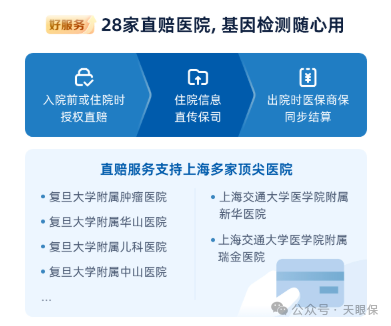

以前只能去公立医院普通部,现在新增了186家私立医院可以选(含上海高博肿瘤医院、广东三九脑科医院等专科医院):

还有个很实用的升级——质子重离子医院从原来只有上海那一家,扩展到全国所有有资质的都能去。这对需要这种专项治疗的人来说,省去了很多异地奔波的麻烦。

而且对于上海 28 家指定医院就医,支持直赔服务,出院直接结算,无需走理赔报销流程。

特药从原来的数量直接增加到276种,连 5 种CAR-T抗癌针都包含在内。更重要的是,它承诺2025年国家批准的新药100%都会纳入清单,这样就不用担心新药用不上的问题了。

还新增了 64 种海南博鳌、大湾区等医疗特区的进口药保障,这些药可能国内还没上市,但在这些特区能用上,Pro版也给报销。

小病能报、医院任选、新药跟得上,这些都是实实在在的改进。

除了说优点,下边这个情况也是本次升级最需要警惕的变化。

这些病听起来不算大病,但真的是很常见,而且严重的话,治疗费用可不低。

比如椎间盘突出手术可能要花几万块,睡眠呼吸障碍的呼吸机也要大几千。

那如果未来需要治疗这些病,医疗费用可不在 Pro版 的报销范围内。

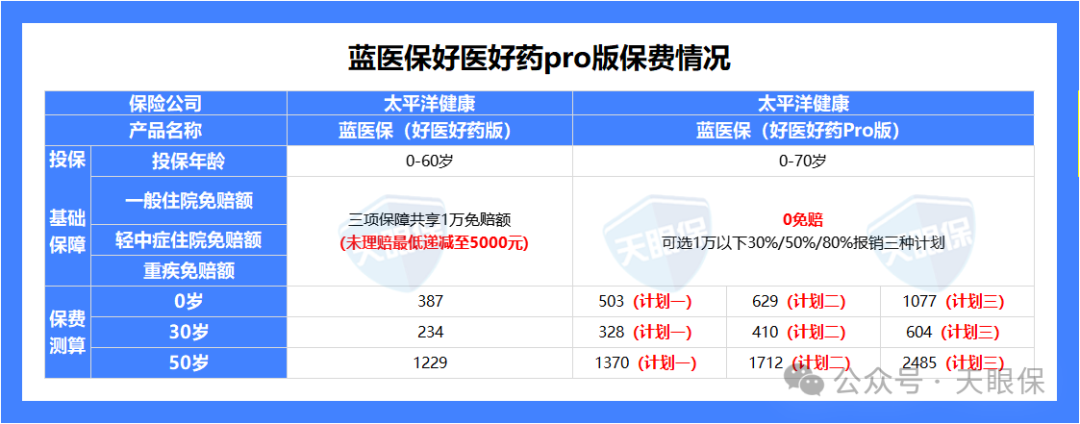

这次升级,大家肯定想知道最后入手的保费有没有变化。

以30岁有医保的男性为例计算,老版每年234元,现在Pro版分三档:

这个涨价幅度在不同年龄段都差不多,比如0岁宝宝从387元涨到503-1077元,50岁从中年人从1229元涨到1370-2485元。

但是事实上,这个价格,相对于同类 0 免赔的百万医疗,是更划算的。

如果是新朋友想要入手,建议选择计划二,30岁首年保费是410元,只比计划一贵了不到100,但是1万以下能报销50%,一旦需要用,报得更多。

上边我们总结了pro版有升级但也有新的限制,所以,并不是所有人都适合。

0-7岁的孩子最容易因为感冒、肺炎、支气管炎这些常见病住院;50 岁以上老人可能因高血压、关节炎等小病住院,一次花费几千块很平常。

老版因为有1万免赔额基本用不上,而Pro版能报销1万以内的费用,实用性大大提升。

比如孩子流感住院花了8000元,医保报完自付2000元,Pro版计划三能报1600元,实际只花400元。对经常跑医院的幼儿家庭来说,这个保障很实在。

如果特别担心癌症风险,或者需要用到前沿治疗方案,Pro版的276种特药保障确实更全面。

特别是包含5种CAR-T抗癌针,还能报销海南博鳌等特区的进口药。

所以,如果是家族有癌症病史,或者是比较注重特药保障的人群,pro版很有价值。

186家私立医院的加入,让Pro版成了"轻奢版"医疗险。

比如选择上海高博肿瘤医院、冬雷脑科医院这类专科医院,既能避开公立医院的拥挤,又不用花中高端医疗险那么高的保费。

对于一些一、二线城市,注重就医体验的朋友来说,pro版就是进阶的选择。

蓝医保确实是一个火了很久的ip,医疗险的性价比长期在线。

如果你已经买了老版蓝医保好医好药版,其实大部分核心保障(特药种类、医院范围)都足够,

除非你特别看重那个0免赔,否则目前没必要多花钱去升级,还要面对新增的6种疾病免责。

因为要多花40%甚至更多的保费,为了买小额医疗报销,可能不太划算。

另外,如果自己或家人有椎间盘、颈椎方面的问题,或者有痔疮、静脉曲张这些常见疾病史,Pro版新增的免责条款可能会让你"踩坑"。

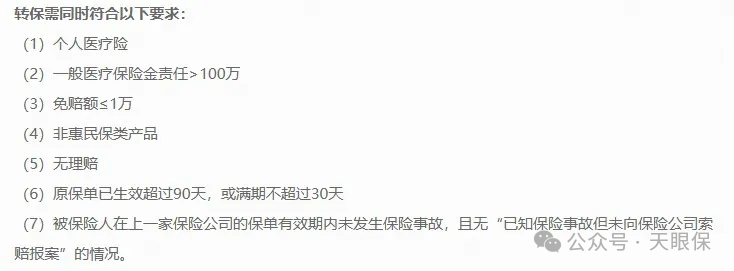

当然,Pro版支持从其他医疗险转保,但条件比较严格:

需要原保单保额超过100万、没有理赔记录、不是惠民保类产品……

所以,符合条件、之前医疗险保障已经相对落后、确实需要Pro版特定保障的朋友,可以考虑转保,否则没必要折腾。

总的来说,蓝医保好医好药Pro版这次的升级确实很有诚意——小额医疗能报了、医院选择更多了、用药范围更广了,这些都是实打实的改进。

如果小额医疗报销、特定医院资源、更全的特药保障正好是你的刚需,那Pro版确实值得考虑。

但对于已经买了之前的好医好药版的朋友来说,就不用太过担心了。

因为防范大病风险,老版的保障其实已经足够。

保险没有绝对的好与坏,只有适合不适合。建议大家在选择前,仔细对比保障细节,确保这份保障真正符合你的需求和预期。

适合自己的,才是最好的保障。

微信客服

微信客服