这两年分红险的爆火,让大家对保险公司安全性问题的关注,再次达到高峰, 如果说,三言两语的解释并不能帮你彻底解开这个疑虑,那你一定要花一点时间,耐心看完这篇文章。 大家常常关心的: 保险公司能不能倒闭? 保险公司会不会破产? 中小保险公司的产品可以购买么? 筛选保险主要看产品责任还是看公司品牌? 这些问题的背后,都是一个问题 保险公司的安全性。

这两年分红险的爆火,让大家对保险公司安全性问题的关注,再次达到高峰,

如果说,三言两语的解释并不能帮你彻底解开这个疑虑,那你一定要花一点时间,耐心看完这篇文章。

这些问题的背后,都是一个问题 —— 保险公司的安全性。

具体来说,保险公司由谁监管?如何监管?如经营出现问题如何确保合同兑付?法律和监管机构对保险公司有哪些安全举措?

今天我为大家带来《保险公司十大安全机制》,帮你了解保险公司的安全性。

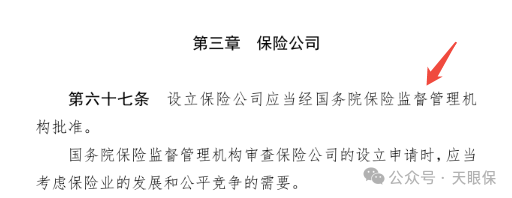

保险公司的成立,需要得到监管机构的批准,并不是想开就能开的。保险公司的设立有严格的条件、门槛,有明确的监管机构与监管办法。

有明确的监管机构、较高的建立门槛是非常重要的,以近几年热度较高的网络互助计划为例,许多网络互助公司是拉到几百万风投资金就匆忙办起来的,生怕错过这个营销热度。但是,由于缺乏监管的限制以及完善的风控措施,过去几年间,已有数十家互助平台倒闭。

而保险公司,可不是有钱就能开。想要开办保险公司并经营保险业务,必须得到监管机构批准的经营保险业务许可证。

而经营保险业务许可证,是绝对的稀缺资源,金管局并不会随随便便下发一大堆,中国有钱的公司有很多,想来保险行业分一杯羹?排队等着吧。

有这样严苛的高准入门槛,能够开办起来的保险公司,基本都有资金实力雄厚的股东背景。

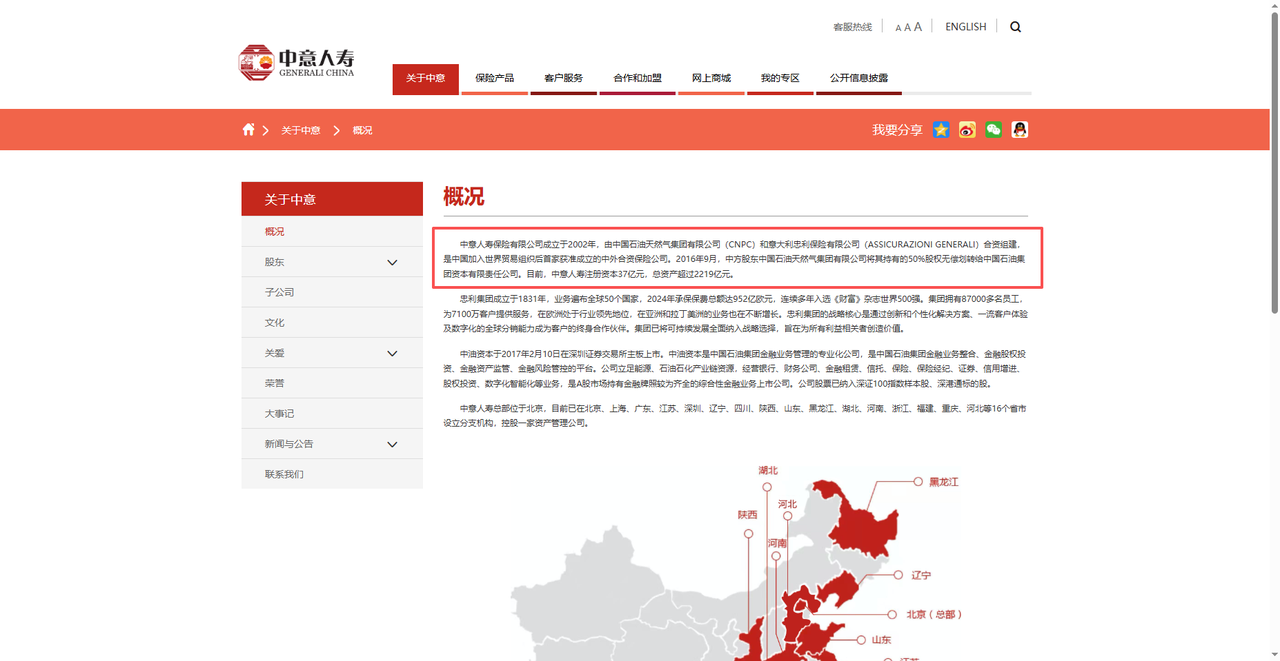

随便举个例子吧,中意人寿,你可能并没有听说过。但是它的股东,你不可能不知道:中石油!

费尽力气成功设立的保险公司,在经营上也不能恣意妄为,必须依法行事,并接受监管部门的偿付能力监管。

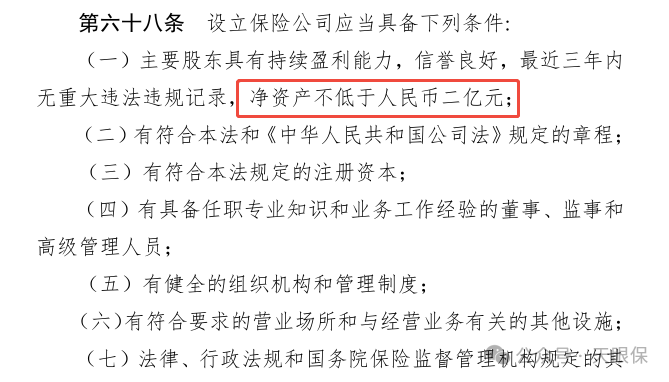

保监会对新寿险公司筹建的审批向来严格,一块保寿险牌照,虽然保险法规定至少要有2亿元人民币实缴资本,但实际上没有2-30亿恐怕是办不了的。

即使有这样的财力也就是有资格申请了,想要批下来可就难说了!

二是出资方一般为民资,持续出资的能力不强、有些股东财务指标不符合条件;

有数据表明2015年度共有50多家资本欲申请寿险牌照,但实际上批复下来的也就1家 — 中华联合寿险公司!

总之,想在我国经营寿险公司,肯定非富即贵,不信请去看看现在市面上寿险公司的背景,强大的股东背景,就能大大降低未来保险公司因经营不善导致破产的概率。

以2024年全年总保费排名得到的前十大人寿保险公司为例,注册资本最低的为30亿,最高的为338亿,总资产最低为886.05亿,最高为65692.6亿!

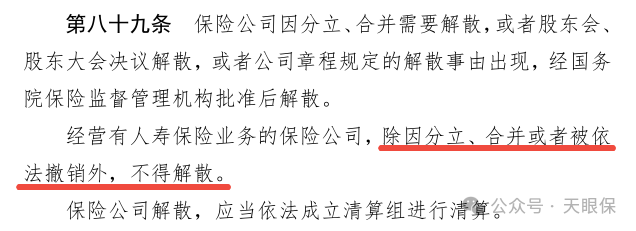

接下来就是业内知名的,保险法八十九条和九十二条了,很多朋友将这两条简单解读为“保险公司不可以倒闭”,其实并不准确。凡是企业,都可能面临企业的生命周期,生老病死,保险公司虽然经营稳健,但也有可能因经营不善而面临破产。

我国《保险法》第八十九条中明确规定:“经营有人寿保险业务的保险公司,除分立、合并外,不得解散。

”但是请注意,这一条说的是“解散”,而不是“破产”,这是很多人认为寿险公司不会倒闭的法理依据。

破产是资不抵债的情况下必须走的法律程序;而解散,只要符合公司法的有关规定且不符合破产的要件,就可以解散。

1、公司章程约定的经营期限到期,且股东决定不继续经营。

3、出现了不能法定的继续经营的情况,如继续经营无法实现公司的目的,经全体股东协商可以解散。

但是有个前提,解散时也要经过债务清算,如果资产大于债务,就是解散。如果资产小于债务,则为破产。

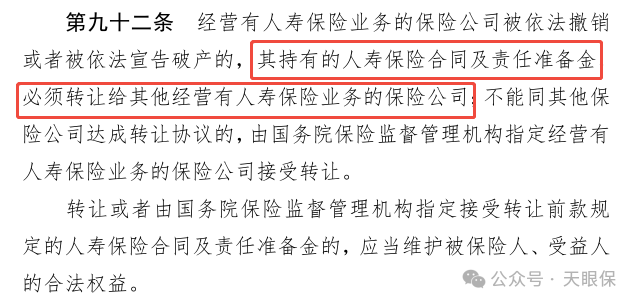

相信很多人更该关注的是,如果保险公司破产了,我们的保险合同是否能得到兑付?

根据保险法第九十二条规定的规定,如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

从这条可以看出从法理上说,保险公司也是可以破产倒闭的!!!但是但是但是,在我们特殊的国情下,保险公司几乎不可能破产!

还有一些保险公司,因为股东的变化,连公司名称都改变了,但只要客户的合同在手,就会按照原保险合同约定,享受投保人、被保人和受益人的权益(《保险公司保险业务转让管理暂行办法》第七条:保险业务受让方保险公司应当承担转让方保险公司依照原保险合同对投保人、被保险人和受益人负有的义务)。

所以,选择一款符合自己需求、保障全面的保险合同(保障责任及条款)是最重要的,毕竟最终的兑付是按合同来的。

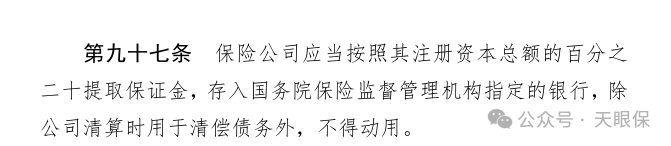

保险公司均需要提取保证金,大家可以查阅上市公司年报或者非上市公司年度信息披露报告,在“存出资本保证金”科目下找到这笔存放于指定银行的资金。除了清偿债务外,不得动用。资金额度为注册资本总额的20%。

保证金制度算是一个托底制度,万一保险公司真的清算破产,这笔钱就能用于偿付债务。

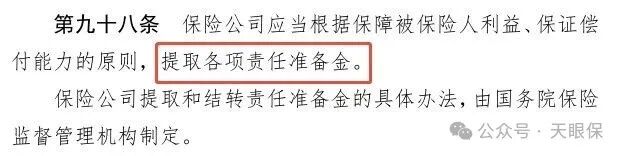

保险责任准备金,是指保险公司为了承担未到期责任和处理未决赔偿而从保险费收入中提存的一种资金准备。

简单来说,保险公司每卖出去一份产品,就会获得一定的保费收入,但是公司也要为未来可能发生的理赔做出相应的准备。

为了支付未来的理赔费用,需要从保费中提取一笔钱做准备,这笔钱就是责任准备金。

有准备金做后盾,保险公司不会为了省钱故意不给钱,钱时时刻刻就在那,只要符合合同条款,理赔到账只是快慢问题。所以理赔真的跟公司大小没关系。

保险公司在每年分配税后利润时,将提取10%列入公司法定公积金,用于提升公司的偿付能力,平滑收益,弥补亏损,保持公司稳健经营。

公积金制度可以视为是一种平滑机制,好年景用来增强偿付能力,差年景则补偿亏损,确保保险公司稳定健康持续的经营。

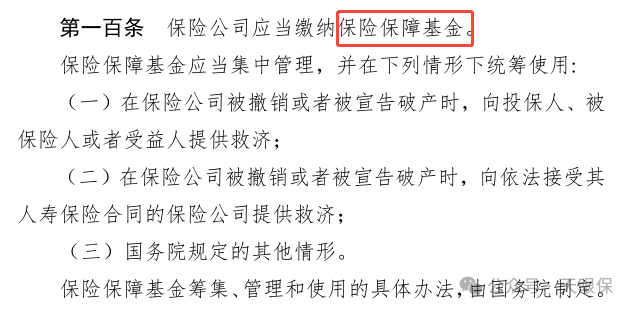

其实保险保障基金除了救助保单持有人,补偿受让保险公司外,还有一个更加重要的作用:处置保险业风险!

这个怎么理解呢,就是说比如有家寿险公司A经营不善,处于破产的边缘,本来在法理上保监会可以让A公司直接破产,然后让另外一家寿险公司接受A公司的保单。

其二,成千上万的保单持有人会担心自己的保单利益受损,可能影响社会稳定;

其三,受让的保险公司可能还要抱怨说接收这么多保单完全是亏钱的生意!

而保监会自己手上就有一家保险保障基金,干脆自己注资将A公司接手过来经营,等公司运营正常后,再全身而退,不仅没有前面的负面影响,还能有不小的收益呢!

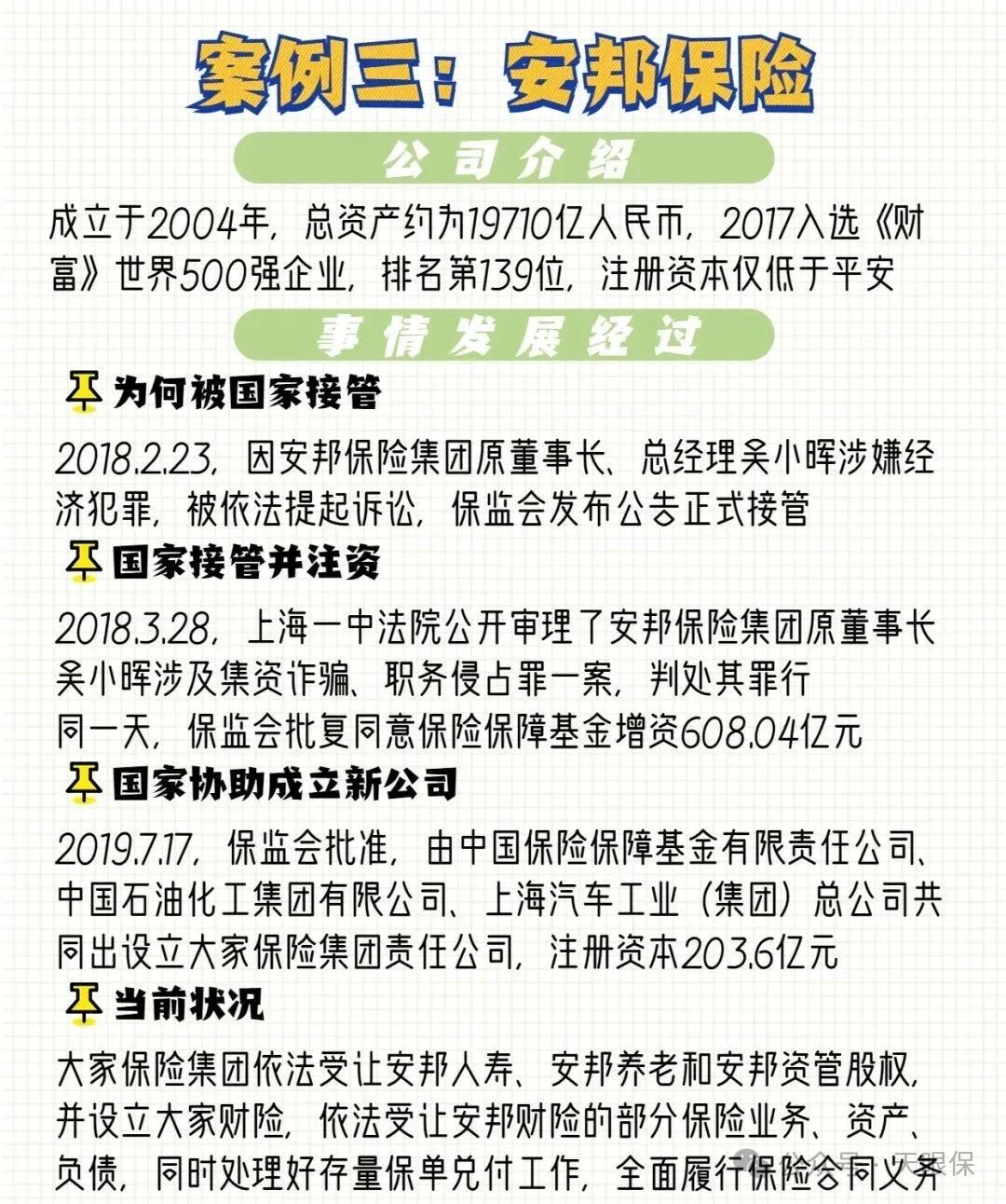

比如2018年2月23日,中国保监会对安邦集团实施接管,接管期限一年。

2018年4月4日,安邦保险集团引入保险保障基金注资并启动战略投资者遴选工作。大体为:引入保险保障基金,维持安邦注册资本不变,引入优质民营股东,保险保障基金有序安全退出。

所以保险保障基金的作用远不止是对破产的保单进行救助,更可以在保险公司破产前就介入公司的经营重组等,从而最大限度保证保单持有人的利益并维护行业的正面形象!

中国保险业的偿付能力二代监管规则(偿二代监管规则),是以风险为导向的新一代偿付能力监管规则。

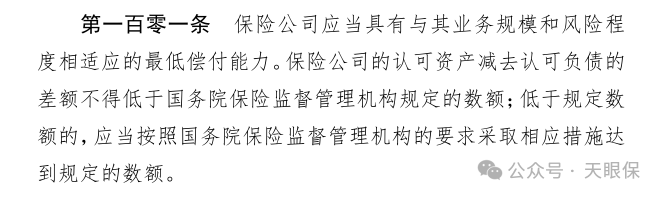

根据保监会相关规定,保险公司核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,风险综合评级在B类及以上,同时符合以上三条要求方才符合偿付能力监管基本要求。

在这样的高压监管之下,保险公司的经营都是以安全性为第一原则进行的,毕竟偿付能力充足率100%只是最低要求。

一旦出现经营不善,影响到了公司偿付能力,监管部门就会采取措施进行整治,把公司经营拉回正轨。

监管部门划定了监管红线,在保险公司经营不善触碰红线时,保监会将采取多种措施进行整治,最严重的情形可以直接接管。

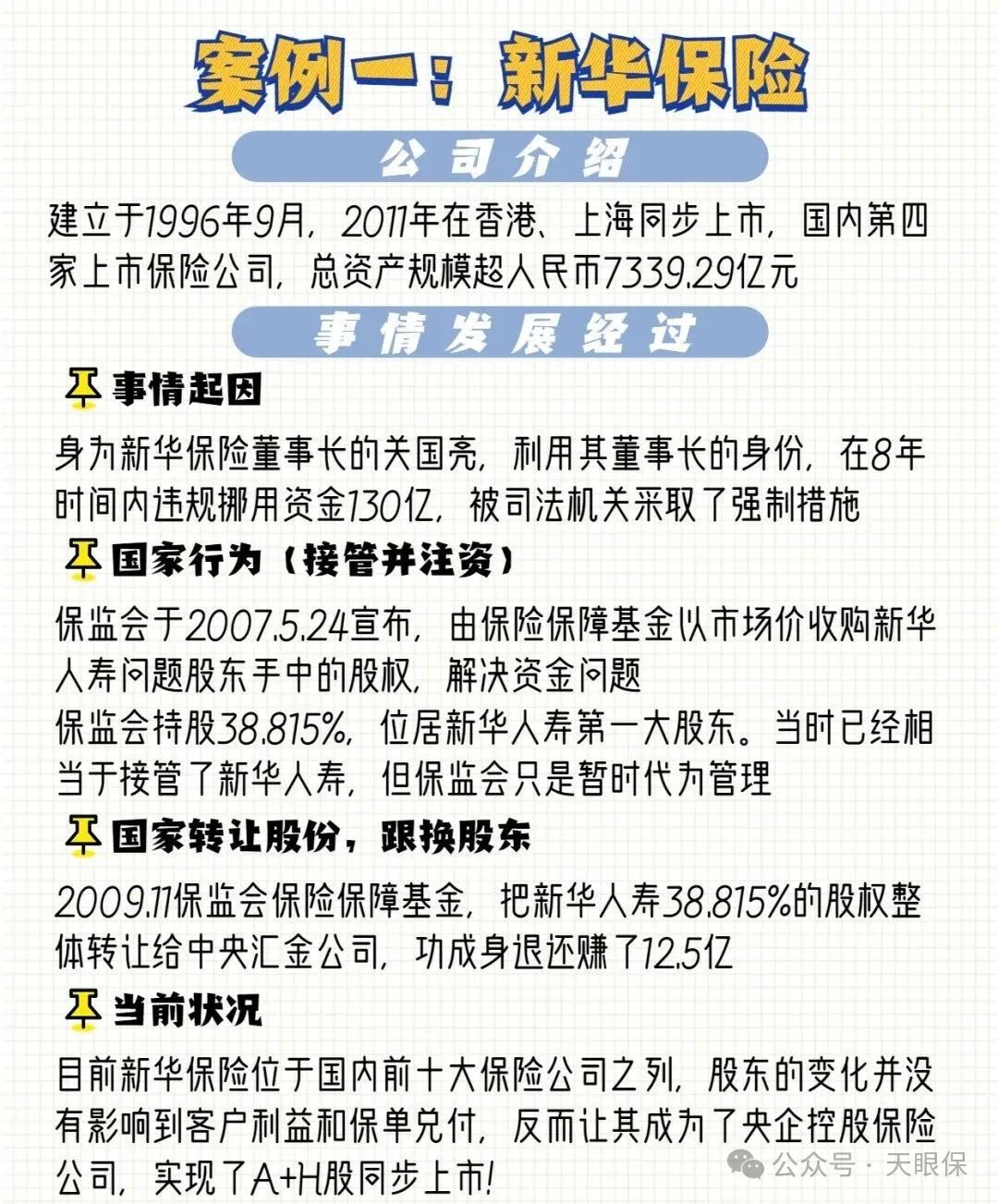

历史上,新华人寿、中华联合保险都被监管部门接管过,并且经营都重回正轨,监管方功成身退。

总之,在偿付能力的监管上,监管方划定了严格的偿付能力标准,保险公司会以最大努力确保自己有充足的偿付能力,一旦不达标便会受到监管方的惩治,屡教不改或者情形严重的情况下,监管方会直接出手接管,帮保险公司回到正轨。

再保机制,是保护买过的保单,风险不仅是保险公司承担,保险公司可以转给中国的再保险集团,中国的再保险集团再转移到世界各地的再保险。

所以金融保险是公司制中最伟大的机制,是绝无仅有的,市场上绝大多数理财都是一个点的,而保险风险再保是一个面状网状。

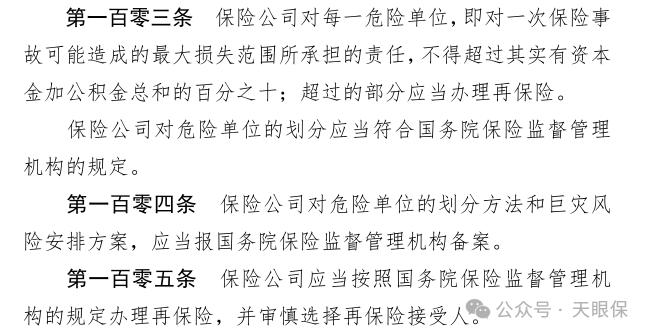

保险公司只可承保自己有能力兑付的风险标的,当单一风险金额过高时,必须办理再保险。

举个例子,我们承保了一位终身寿险保额为4000万的客户,分别是由四家保险公司进行承保的,因为他们对于这位客户,都不愿意承保超过1000万的寿险额度。即便是1000万额度,也将其中的500万做了再保险,由再保险公司来间接承保。

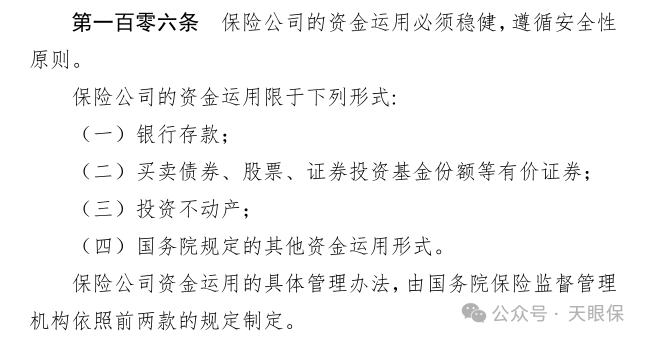

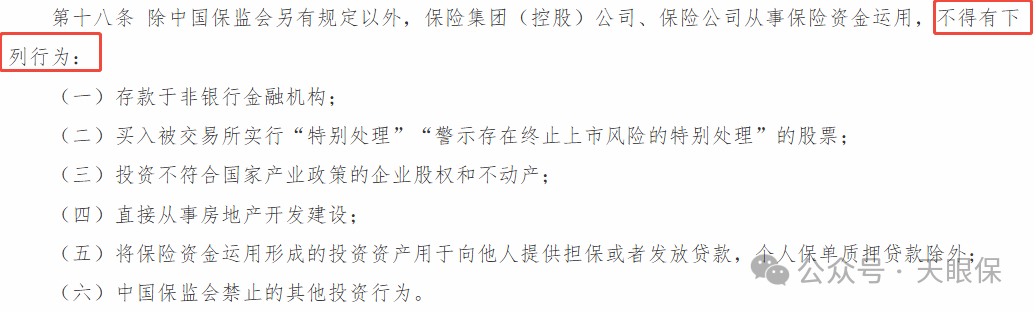

保险公司如果在资金运用上不得当,很可能影响公司偿付力,

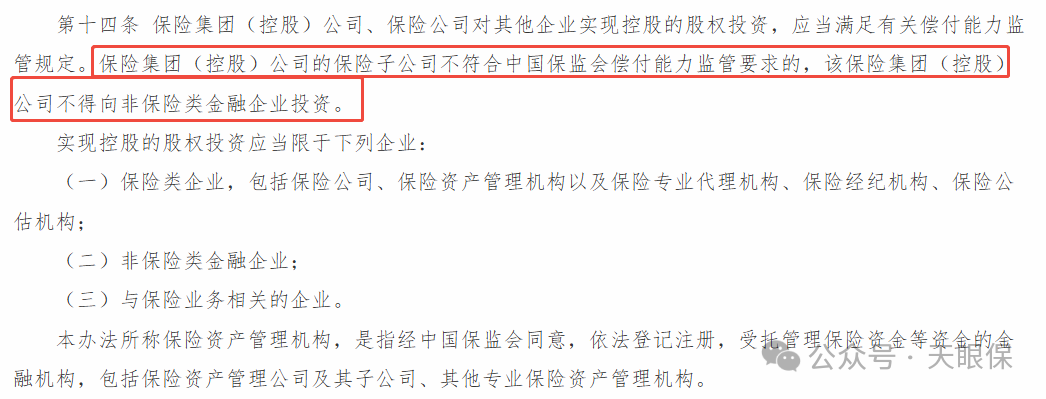

因此,在险资的运用上,除了上述保险法的规定,监管部门还出台了更为详细的《保险资金运用管理办法》,以限制保险公司的资金运用:

根据我国《中华人民共和国保险法》以及监管机构的行业管控体系认定:

相比市场上眼花缭乱无人监管的理财项目,保险合同的安全级别非常高。这不仅仅是法律法规从制度上的完整保障,更是一个成熟稳健的生态系统。从保险公司的设立、股东的要求、经营的监管、多重的安全制度、直到保险公司的分立合并、甚至破产后的合同接管、投保人被保险人受益人都可获得原保险合同的保障。

微信客服

微信客服