微信客服

微信客服

延迟退休到73岁,80、90后集体破防:我们的养老怎么办?

而且目前已经以 298:297 票微弱通过联邦议院初步审议,但尚未正式宣布生效。其核心是 “动态延迟”:

昨天看到这么一则新闻,德国提议将退休年龄提高到73岁!

-

短期(2025-2030):每年延长 2 个月,过渡至 69 岁;

-

长期(至 2070 年):最终提至 73 岁,引入 “退休年龄与预期寿命挂钩” 机制(每 5 年评估调整)。

这是10月8日在德国政府经济顾问委员会等机构提出的改革方案,可以说目前离我们越来越远的不是爱情,是退休了!

1、各国的退休年龄越来越迟了!

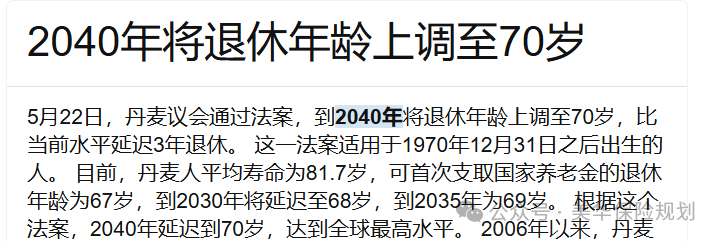

这政策一出,不少国内网友又戏称,这的多搬多少砖啊!其实不止德国,在5月22日,北欧高福利代表丹麦正式官宣延迟退休到70岁。

我只能说虽然目前的养老医疗水平比之前要强很多,但是按照我们人类的平均寿命来算,如果全球真的是这样延迟的话,那么这些政策应该都是针对于目前我们的70后,也就是1970年后出生的朋友们;

按照他们的70岁或者73岁来算,那么人均寿命减去退休年龄,这不是才只能够领11年养老金吗?

也许你会感觉欧洲人居然这么可怜,那么你就大错特错了,人家 养老年金替代率可是70%呢!

也就说之前的话,月薪2万,退休后可以拿1.4万,这和之前的生活也差不多;

延迟退休年龄也是世界各国应对人口老龄化的普遍做法,可以说每个国家都是这么办的!

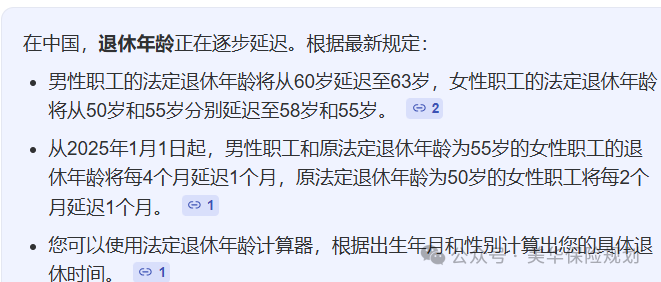

如果说德国和丹麦是一蹴而就的,那么我们就是循序渐进的!

目前我国退休是慢慢过渡的:

男性职工延迟到63岁,而女性则延迟到58/55岁!

2、我们的养老金:可能真的要腰斩了!

单纯靠社保养老已经行不通了!

其实我们都没有意识到目前的情况有多严峻,国庆回家,家人说目前家这边的幼儿园倒闭不少了,就可想象出目前的孩子到底有多少!

2000年时,中国的养老金替代率也曾达到70%,和人家丹麦差不多,但是现在这个数字已经走到了目前的40%,甚至部分私企还没有这个水平!

对90后来说,“70岁退休”不是玩笑。

2023到2033这10年,60后会陆续退休,每年约2500万人——这是中国甚至全球史上最大的退休潮。

到2033年,60岁以上老人会达到4亿,占总人口的30%。

一边是“嗷嗷待哺”的退休人群领钱的人变多,一边是交钱的年轻人变少;

咱们的社保是“现收现付制”的——现在年轻人交的社保钱,直接发给现在的退休人员。

照这个趋势,乐观估计,2035年养老金结余就会耗尽。

那时,最大的90后才45岁,最大的80后也才55岁,都还在为退休“搬砖”。

3、我们该怎么提前为自己准备养老?

所以种种都表明即使是有社保,我们的资金也是绝对不够花的!那么我们普通人应该怎么为自己的养老打算呢?

其实国家早就给出了方向:

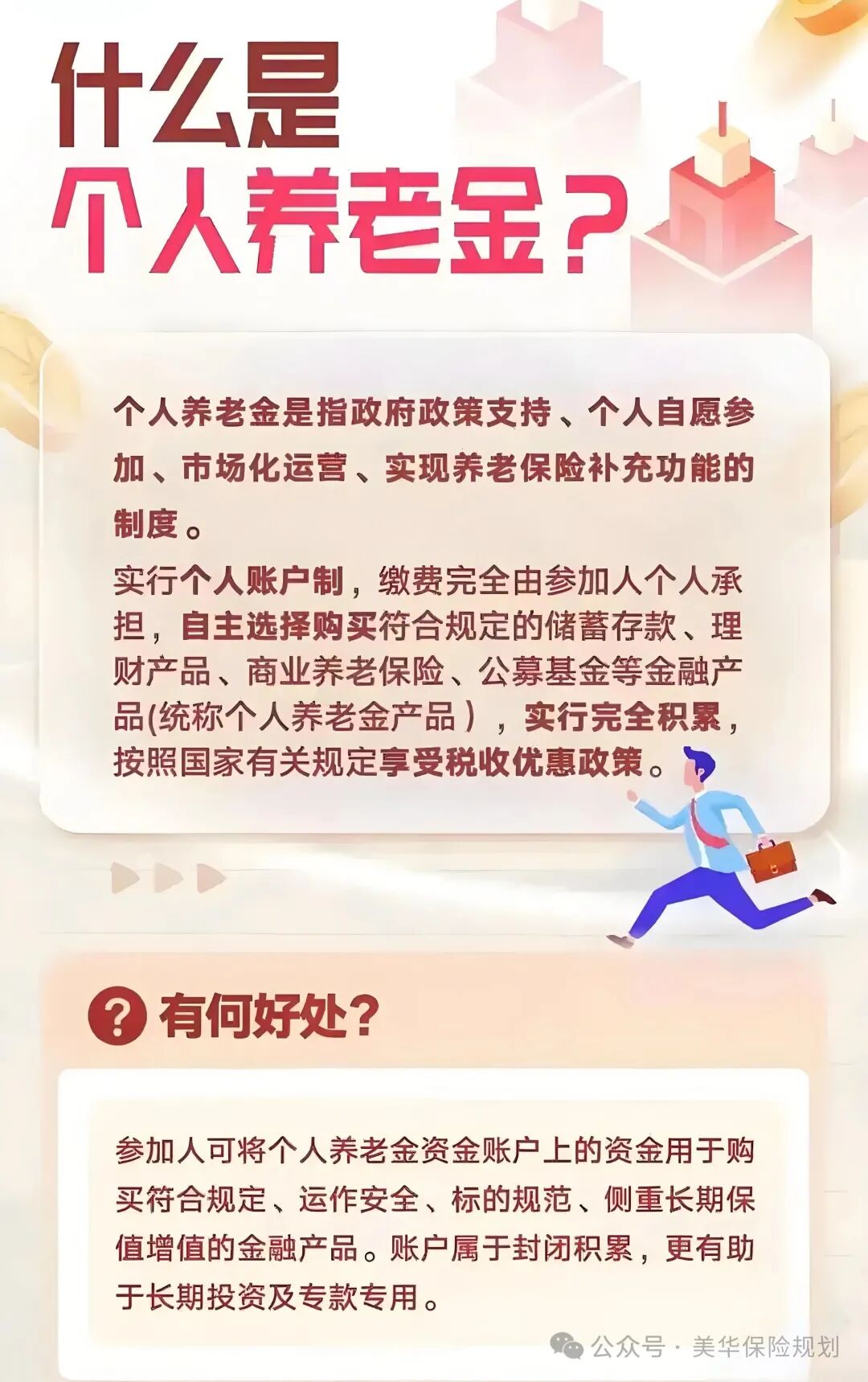

推广“个人养老三支柱”模式。

第一支柱是社保也就是我们的基本养老保险,就是我们每月从工资里扣的钱,可以在app中查看,现在已经顶不住压力了!

第二支柱是企业年金,可只有国企、央企、机关单位才有,大部分私企员工根本没份;

真正能帮普通人兜底的,是第三支柱——个人储蓄类养老年金

第三支柱中分为个人养老金和商业养老金:

这两年官方一直在推第三支柱:

去年,11家银行、2家券商、1家险企和3家国资企业联合成立了“国民养老保险公司”,本质就是帮大家把养老钱拿去做稳健投资,对抗通胀;

个税扣除里也多了“个人养老金”项目,交的钱能抵税。

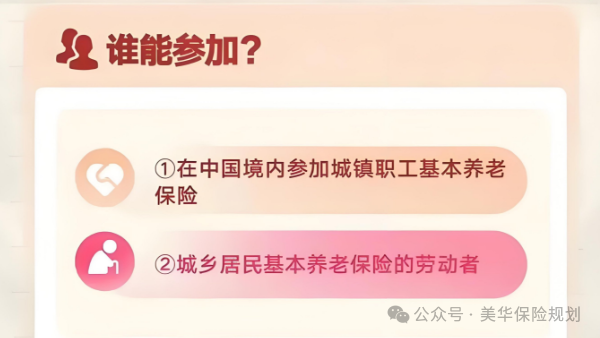

如果个人养老金还分有社保的朋友交的话;

那人人都能入手的商业养老金是目前好朋友入手的不二之选!

毕竟个人养老金也只有1万2的限制,而我们的之后养老金,是不能接受任何本金亏损的风险的,所以,商业养老金安全,可靠的属性,加上到年龄才能领取的性质,就十分靠谱了!

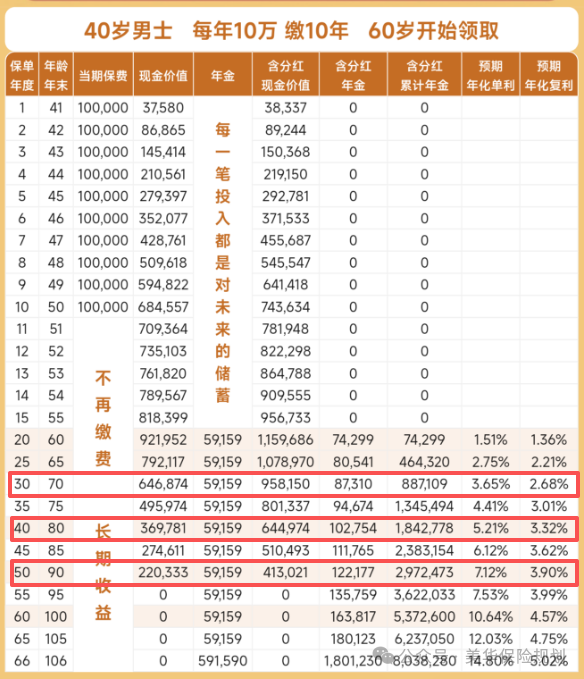

我们来看这款产品的案例:

咱们就以40岁男士为例,每年缴费10万块,交10年:

领取金额,由两部分组成,一部分是能100%领取到的,另外一部分是浮动的,保险公司分红账户盈利状况好,我们能拿到的分红就会更多,保险公司分红账户盈利不好,我们保证领取的部分,也是没影响的。

该产品,领取方式有两种,一种是按年领取,一种是按月领取

-

按年领取,每年保证领取59159元;

-

按月领取,每月保证领取5028.5元,相当于一年累计领取60342元

可以发现,按月领取,每年实际领取的金额是要高出1000多的,所以,通常,都建议大家,选择按月领取的方式。

除了上述保证领取的部分外,还有红利年金,预期红利年金,是年龄越大,每年派发的金额是越高的。

而且养老年金的收益是目前的理财市场上数一数二的,复利可以高达3.5%以上!开始领取后,不仅每年领取固定金额,而且还有现金价值留在账户中,也不用担心会亏损,收益还高,我认为提前规划养老金的真的有很大的远见!

现在的保险,早不是只有意外险、重疾险了。

它能帮我们守住养老钱(抗通胀)、守住给孩子的钱(离婚不分、避免挥霍),甚至能帮高收入群体合理避税。

就像吴晓波说的,“保险会是2025年的好资产”——对不懂资产配置、怕跑不赢通胀的普通人来说,这是最稳的“养老靠山”。

当然,保险种类多,增额终身寿、养老年金、万能账户各有侧重,不是随便买就能适配自己。

但有一点很明确:养老这件事,“靠国家”是基础,“靠自己”才是底气。

与其焦虑“70岁能不能退休”,不如现在多算一笔账:

每月多存几百块,几十年后,可能就能多一份体面——毕竟,我们想要的从来不是“熬到退休”,而是“退休后能好好生活”。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!