微信客服

微信客服

利率1%时代,他们却在偷偷买3%+的“存钱罐”?内行人曝出真相!

这是一个“钱越来越不值钱”的时代,也是一个“选择大于努力”的时代。

你有没有发现,身边讨论理财的朋友,话题变了?

以前是“哪个银行的定存利息高一点”,现在成了“还有哪儿能放点安稳钱”。

眼看着国债、存款利率一步步进入“1时代”,我们拼命想锁住的那点本金,购买力还是在悄悄缩水。

可随着大环境的走低,这类第一代“神仙产品”固收储蓄险也陆续下架,利率一路下调到了2.0%。

2.0%的确定收益,在今天够用吗?对很多人来说,答案可能是否定的。

正是这种对更高收益的“不甘心”,让一种“进可攻、退可守”的产品——分红型储蓄险,走入了更多人的视野。

它不像传统增额寿那样把收益“写死”,而是换了一种思路:提供一个稳稳的保底收益,比如1.5-1.75%,在此基础上,增加一个浮动分红的可能性。

市场投资效果好,我们就能分享到超越3%+的收益;即便不好,我们也至少还有保底的安全垫。

因此,在这波利率下调后,咨询分红险的人越来越多。今天,我们就从为什么分红险能脱颖而出以及当前最值得入手的产品清单这两个角度,把它彻底讲清楚。

一、新利率周期下,为什么需要分红险?

在当前这一全新的利率周期中,市场环境与投资者心态正经历深刻转变,分红险之所以日益受到关注,并非偶然,而是多重因素共同推动下的理性选择。

01

宏观市场环境推动

当前,我们正处在一个全球性的低利率环境之中;国内银行定期存款利率已进入“1时代”,国债收益率亦持续下行。

这意味着,我们过去依赖的、看似绝对安全的储蓄方式,其利息收入已难以跑赢实际通货膨胀率,财富实际上正面临“隐性缩水”的威胁。

同时,资本市场波动加剧,股票、基金等权益类资产虽然潜在收益高,但波动性极大,对普通投资者的专业能力和心理承受力都是巨大考验,“辛辛苦苦大半年,一朝回到解放前”并非戏言。

在这种“高风险”和“低收益”并存的“资产荒”背景下,市场急需一类能够平衡安全性与成长性的金融工具,而分红险正是顺应这一趋势的关键解决方案。

02

消费者需求变化

经过市场多年的教育和现实洗礼,投资者的心态已趋于理性和成熟;相较于过去盲目追逐高回报,当下的消费者更看重的是本金的安全和资产的稳健增值。

特别是对于养老规划、子女教育金储备这类长期、刚性的财务目标,波动巨大的投资是无法接受的。

人们渴望的是一种“确定性”,一种能够穿越经济周期、不受市场短期波动影响的稳定现金流。

这种“求稳”的心态,正是分红险能够大放异彩的土壤。它直击消费者“既怕亏钱,又怕钱不值钱”的核心焦虑,提供了“安全感”之上的增长可能。

03

分红险的核心竞争力

分红险的不可替代性,在于其“保证+浮动”的独特产品结构,这使其在当前市场中具备了核心竞争力:

绝对的安全底线: 保险合同明确载明的保证利益,确保了本金和最低收益的安全,如同为资产构建了一个坚实的“安全垫”。这有效对冲了利率下行风险,一旦投保,即锁定了长期的保证收益,这是任何银行理财和基金都无法比拟的确定性。

共享超额收益的潜力: 分红险的“分红”并非空谈,它主要来自保险公司用保费去做投资所赚到的钱。保险公司因为资金量大、专业能力强,能拿到很多普通人买不到的好投资机会,比如参与国家级的重大工程。

如果这一年保险公司投资做得不错,赚了钱,它就会从利润里拿出一部分来分给投保人,这就是你的“分红”。这相当于你雇了一个顶级的投资团队为你服务,帮你“赚外快”。这意味着你的收益有可能超过保单承诺的最低保证部分,有机会更好地抵御通胀。

平滑机制带来极致体验: 保险公司独有的分红平滑机制是一大亮点。它在投资收益好的年份储备部分利润,在投资收益差的年份进行补充发放,旨在“以丰补欠”,力求给予投保人长期相对稳定、可预期的分红体验。这极大地提升了持有过程中的安心感,避免了收益的剧烈波动。

长期复利的魔力: 通过十年、二十年甚至更长时间的复利累积,“保证+分红”产生的财富效应是惊人的,能有效抵御通胀,完美契合养老、传承等超长期规划目标。

【小结】

总的来说,分红险的核心竞争力,在于它成功平衡了“确定性”与“可能性”这一对看似矛盾的需求。在低利率、高波动的市场环境中,它为用户提供了一道安全感与成长性兼备的资产防线:向下有保底,向上利可期,正是当下许多人所追寻的稳妥。

二、分红增额寿最新推荐清单

了解了二者的区别,下一步就是面对最实际的问题:市面上产品这么多,哪些才真的靠谱?

01

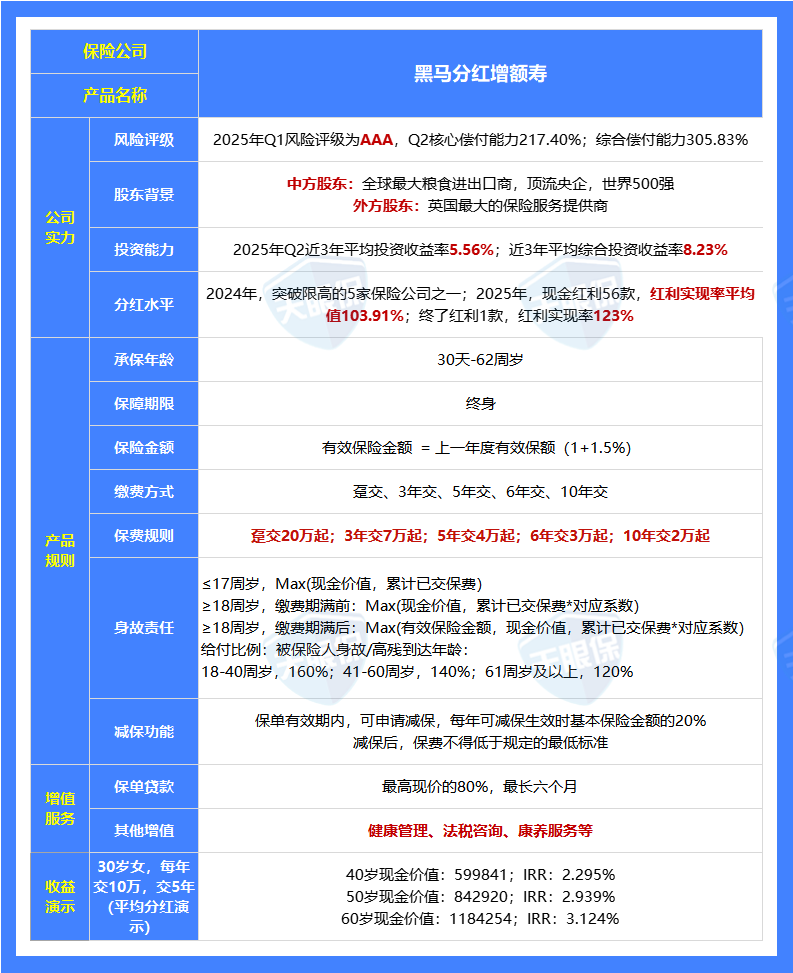

黑马分红险

第一名,我愿称之为沧海遗珠。自从831预定利率下调到1.75%之后,很多产品收益都比之前低了。

但是这款产品反而逆流而上,收益更高。

采用“高保底+高分红”的结合,在这个低利率时代也给消费者提供了高收益的选择。

①收益表现优秀:以30岁女性,年交10万交5年,在平均分红实现率下;60岁时的现金价值就已经为118万,IRR高达3.124%;长期持有收益更高。

凭借着产品独有的特性,各个交期的均是分红险天花板,且完美满足了“既要”高保底“又高”高分红的需求。

②保司实力强,对于分红险来说保险公司可以说是非常重要的,而这家保司中外合资,双方股东背景也都是非常顶尖的龙头企业,在投资收益及偿付能力方面的表现也是很优秀的,属于产品+保司的双重利好。

③分红实现率高:2024年,突破限高的5家保险公司之一;2025年,现金红利56款,红利实现率平均值103.91%;终了红利1款,红利实现率123%;虽然今年的分红险的政策变宽松了,但其平均值都能达到100%以上,可见实力是非常优秀的。

我们来看一看这款产品的优势如下:

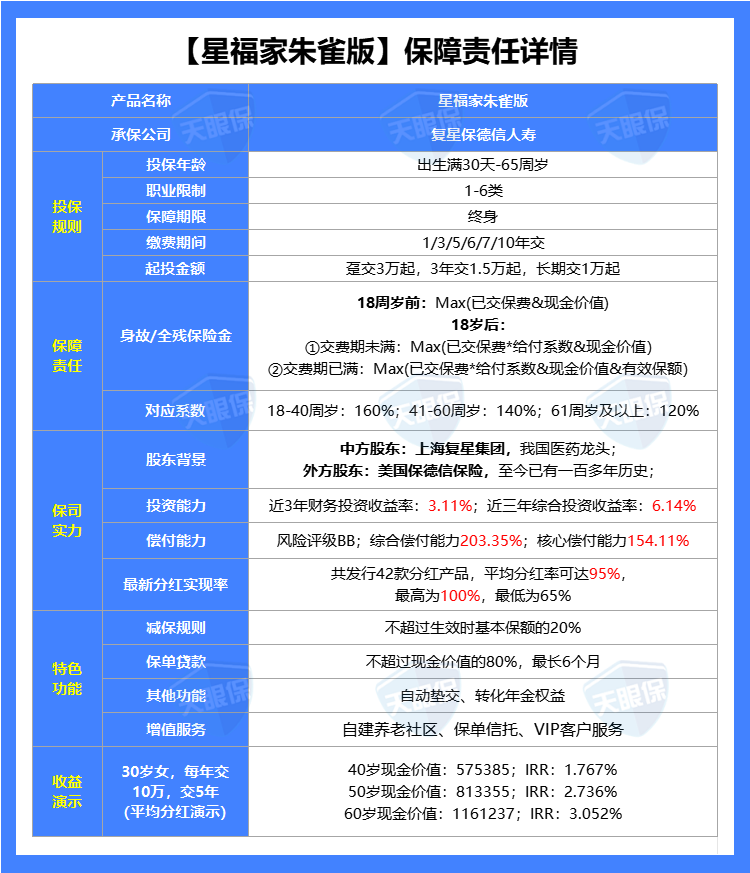

①目前收益最高,星福家朱雀版的利率结构是1.75%/4.25%,采用高保底高演示的方式,当然其收益也是非常亮眼的,30岁女性交5年,每年交10万,到60岁时IRR就已经突破3%,而更长期持有红利演示收益更高,且各个交期的的收益表现也基本都稳定在榜首。

②保司实力强:中外合资的股东背景,中方股东上海复星集团是我国医药的龙头企业,外方股东保德信保险是美国“大到不能倒”的保险集团之一;而且其综合投资收益率是6.14%,在行业内这个投资能力也很强。

③分红实现率优秀:复星保德信披露了42款分红型产品的现金分红实现率,最高100%,最低65%,平均分红实现率高达95%;而且大部分产品的实现率均达到了100%,在分红方面还是很有保障的。

④增值服务:总保费≥30万,对接旅居;总保费≥150万,可以拿到星堡养老社区保证入住函;相比其他保司,比如泰康这些动辄几百万的入住门槛,复星星堡的养老社区门槛还算低的。除此外还有VIP的高端医疗服务。

综上可以看出,星福家朱雀版可以说是诚意拉满了;保底稳、长期收益潜力大,而且保险公司的实力表现也是非常优秀的,这让预期收益有实力支撑我们消费者也是非常放心的。所以,如果你用来规划10年以上的资金,比如孩子上大学的钱等,朱雀版真的可以重点考虑。

03

中意人寿一生中意福享版

不论是中意人寿的综合表现,还是一生中意这个IP“必属精品”的称号,让一生中意福享版一经上市便受到众多关注,当然其实力也是非常优秀的;

这款产品优势如下:

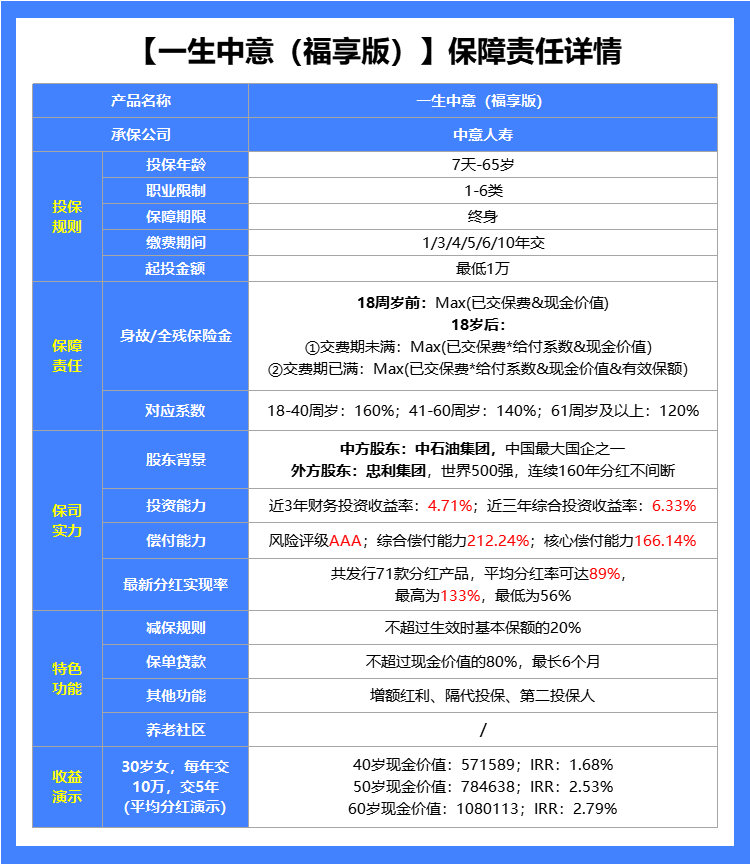

① 收益表现天花板:这款产品采用低保低+高分红的收益组合,所以,在预期收益方面,可以说是非常优秀的,长期下来,IRR高达3.27%,属于市场头部梯队水平;甚至收益还能比一生中意尊享版略高。

②公司品牌实力强:中外合资背景而且两大头部股东均为世界500强,中方是中石油集团,在财富全球 500 强企业中高居第 4,妥妥的央企背景;意大利忠利保险也大有来头,根据 2025 年全球保险品牌价值 100 强榜单,意大利忠利保险位居第五。

③有独立资管公司:依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

④红利实现率表现佳:中意人寿去年预定利率上限2%的老产品,最新分红实现率全部≥100%;即便是在去年监管比较严格的前提下中意人寿大多产品也都在 70%-90% 之间,平均实现率83%左右,今年的分红实现率平均值更上一层楼高达89%,可以说分红的意愿超级强。

综上,一生中意福享版不仅是在产品本身的设定优秀,背后的保司也是非常的给力,给高收益分红提供了强有力的支撑,所以,如果你能接受分红险也相信中意人寿的能力,那这款高收益产品可以说是目前最优的选择了。

三、分红年金险,这几款产品值得考虑

诚如前述,我的核心观点是:在当下的市场环境中,分红型年金险的整体潜力更值得期待。

但更值得期待不等于闭眼入,不能一概而论恰恰是专业价值的体现。

下面基于大量产品数据和公司基本面分析后,为您进行的一次严谨的优中选优,看看哪些分红型产品能够脱颖而出。

因篇幅有限,我们直接来看最后结论:

01

恒安标准人寿幸福到老长寿2.0

① 产品长期预期收益高,长期预期可破3.5%:以40岁男性,一次性交50万为例,60岁开始,每年保证领取29690元,同时,每年派发红利,年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领44266元,领取金额逐年递增,70岁可领53416元,80岁可领64456元,90岁可领77778元,越老越值钱~,90岁预期复利IRR可达到3.80%

② 分红实现率超优,绝大多数都是100%实现率:自2008年以来,所有产品在2023年以前的分红实现率均超过100%,部分甚至达到200%;即便是在去年的分红限高令下仍有半数以上产品实现率超过100%,终了红利综合实现率达到120%。

③ 投资盈利能力佳,行业一梯队:24年(财务)投资收益率为6.14%,近三年(财务)投资收益率为5.29%,90家保司中,排行老三,仅次于中英,可见,投资盈利能力,也是超级强的存在,看到这里,也就清楚,为啥24年,还能把红利实现率做到平均97.25% 的水平了!

④ 风险评级表现优,长期经营稳健:恒安标准是国内寿险公司中唯一连续13次获得监管“AAA”评级公司,国内唯一一家,且次数远超第二家,2025年1季度综合偿付率262.54% ,核心偿付率211.36%,经营非常稳健。

【适合人群】

综上可以看出,这款产品不论在保司实力上还是产品本身方面,其表现都是非常优秀的,甚至可以说是目前分红年金中的Top1;不过这款产品的强制性也很高,在领取前大部分红利存在终了红利里,不能通过减保取出来;领取后现金价值归零,只能一直领下去,不能中途退出或者减保;

这种强制性,负面影响是灵活性很差,有急事拿不出钱来;好处是专款专用,这个钱只能用来养老,不能挪为他用;

如果你看好保司的实力和分红机制,倾向于选择分红型年金,这个产品确实非常不错;

02

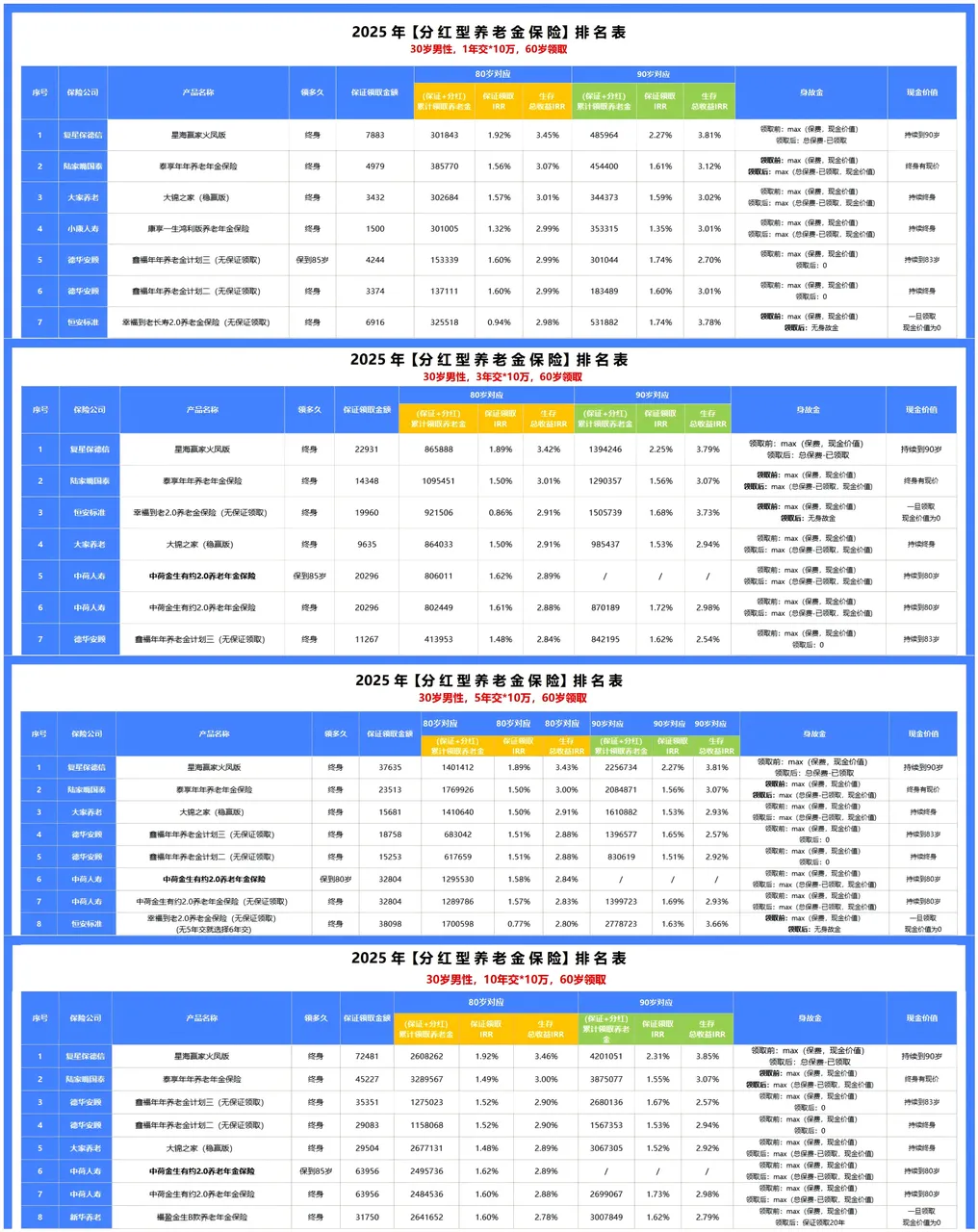

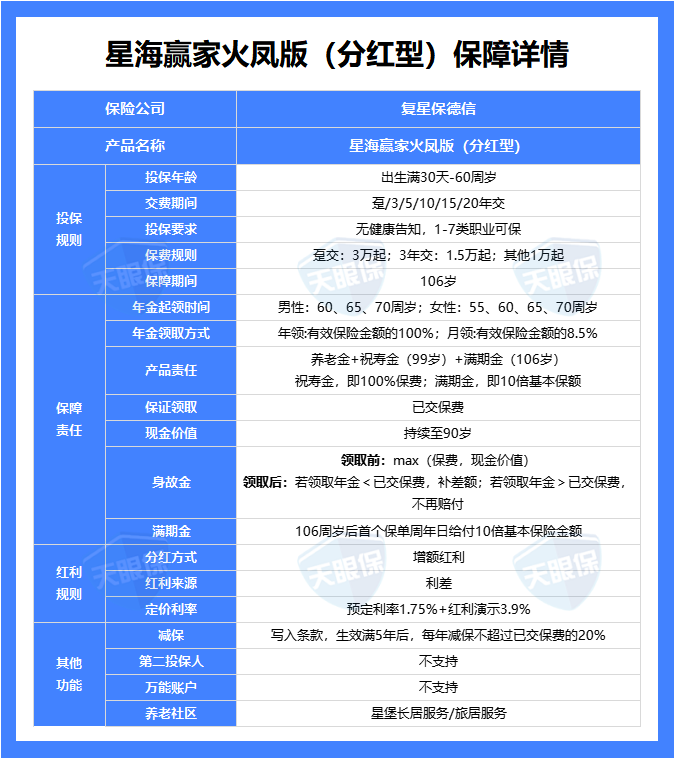

复星保德信星海赢家火凤版

接下来,我就给大家说一说,星海赢家火凤版,究竟有什么优势:

① 中外合资保司,股东背景强:复星保德信股东中外合资各占比50%,中方股东是复星集团,涉猎医药、消费、金融三大领域,其中,复星医药更是我们国家的医药龙头药企;外资方,美国保德信,历史悠久,成立于1875年,经历2次世界大战和多个经济周期。连续5年荣获全球最受尊敬的人寿和健康保险公司第1名。

② 保证收益+浮动收益,双双创新高:同样,以40岁男性,一次性交50万为例,60岁开始,每年可保证领取32360元,每年派发红利,也是年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领43325元,领取金额逐年递增,70岁可领50835元,80岁可领59765元,90岁可领70935元,越老越值钱~,90岁预期复利IRR可达到3.91%

③支持养老社区,入住保费门槛低:总保费≥30万,对接旅居;总保费≥150万,可以拿到星堡养老社区保证入住函;

【适合人群】

综合来看,复星保德信星海赢家火凤版,更加适合不满足于固收2.0%养老年金的收益,想要挑战更高收益,但,对分红险未来的实现情况,又不太乐观的,那,星海赢家火凤版的超高保底,加有红利收益,就超级适合~

写在最后

在充满不确定性的时代,主动为自己和家人规划一份确定的未来,本身就是一种难得的财务清醒。

无论是选择一份能灵活支取的「分红增额寿」,还是规划一笔与生命等长的「分红年金」,本质上都不是在简单地购买一款产品,而是在为未来的自己“种一棵树”。

如果您还是觉得难以抉择,这非常正常。下一步,建议您:

1.明确需求:问自己,存这笔钱最核心的目标是养老、教育,还是资产增值?

2.进行测算:针对1-2款心仪产品,获取详细的计划书,看清不同缴费方式下,几十年后的现金价值与领取数额。

3.仔细对比:重点对比产品的“保底利率”和“分红实现率”

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!

相关阅读