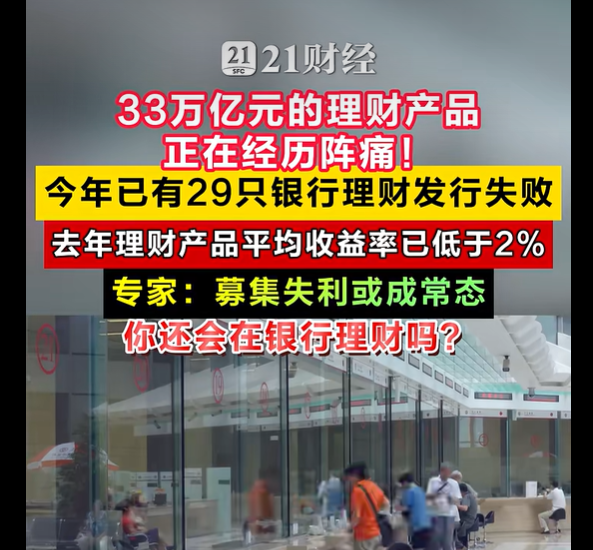

最近去银行办业务,发现一个特别扎心的变化: 33万亿规模的银行理财市场,正在经历一场前所未有的阵痛。 今年开年没多久,已经有 29只银行理财产品发行失败 ; 去年一整年,银行理财平均收益率直接跌破2%,只剩1.98%; 更有2023只产品悄悄下调了业绩基准,连画出来的预期收益饼都越画越小。 专家说得更直白: 理财募集失利,未来可能会成为常态 。 评论区里全是大家的吐

33万亿规模的银行理财市场,正在经历一场前所未有的阵痛。

今年开年没多久,已经有29只银行理财产品发行失败;

去年一整年,银行理财平均收益率直接跌破2%,只剩1.98%;

更有2023只产品悄悄下调了业绩基准,连画出来的“预期收益饼”都越画越小。

专家说得更直白:理财募集失利,未来可能会成为常态。

“以前买理财,图的是稳当赚利息,现在利息没多少,本金都可能亏”

“为了2%的不确定收益,要把钱锁一年,怎么算都不划算”

“银行都不推理财了,我手里的闲钱,到底该往哪放?”

难道就没有一种本金安全、收益确定、还能对抗利率下跌的地方,能放我们的血汗钱吗?

如果你连这个底层逻辑都看不懂,你手里的闲钱迟早会被这个时代收割。

1、银行不赚钱了!

如果现在按 2.5% 的利息收了你 5 年的钱,万一两年后贷款利率跌破了 2%,银行就要倒贴钱给你打工。

所以,聪明的银行选择了“闭门谢客”,拒绝承担长期利率下行的风险。

不光是存单,看看那 33 万亿规模的银行理财市场。

去年一整年,理财平均收益率跌破 2%,只剩 1.98%。

截至2026年2月,银行现金管理类产品年化收益率只剩1.25%,固定收益类产品平均年化也才2.16%,比定期存款高不了一丢丢。

前两年银行理财大面积破净,不少人买的理财不仅没赚到利息,本金还亏了几千上万,到现在还有心理阴影。

为了不到2%的收益,要承担亏本金的风险,换谁都不愿意买。

2、锁定期太长,流动性差到极致

这次发行失败的产品里,半年期、一年期以上的封闭式产品占了大头。

银行的逻辑很简单:收益太低,只有拉长锁定期,才能稍微给高点收益。

但对我们普通人来说,为了2%的不确定收益,把几万、几十万的闲钱锁死一年,中途急用钱都取不出来,怎么看怎么不划算。

一边是收益越来越低、风险越来越高,一边是流动性越来越差,银行理财卖不动,真的太正常了。

既然最稳健的银行都不敢给你锁定 5 年的利息,甚至理财再一次发行失败。

那普通人也不像银行一样大家大业,手里有一点闲钱,也是为了保本的,那现在做什么才能够对抗这个利率不断下跌,想要保本的时代呢?

今天美华君讲这么多,不是为了制造焦虑,也不说空话,就这3条路帮你找到新理财思路!

路径一:固收增额寿,写进合同的“长期定存”

趁着保险公司还没像银行一样全面反应过来,用一份合同,逼迫保险公司承担未来所有的降息风险。

以目前第一梯队的「增多多9号」为例。我们拿 30 岁女性、50万一次性趸交来做利益演练:

对比一下目前的银行大额存单(如果还能买到的话,5 年期年化在 1.5% 左右)。

5年期间你的利息是1.5%,那5年后的利率就是3.75万元,而增额寿的利率是4.4万,对比起来不止是数据的差距!

真正的重点是:5 年后存单到期,你面临的可能是 0.5% 甚至零利率的再投资环境。

而增多多9号,哪怕外面已经是负利率,它的账户依然会按白纸黑字的复利继续往上滚。

40岁的时候,你的现金价值已经到了60.5万,单利已经到了2%;

你买的不是收益,而是买断了保险公司终身的定价利率。

路径二:分红型增额寿,“保底+浮动”的长期博弈

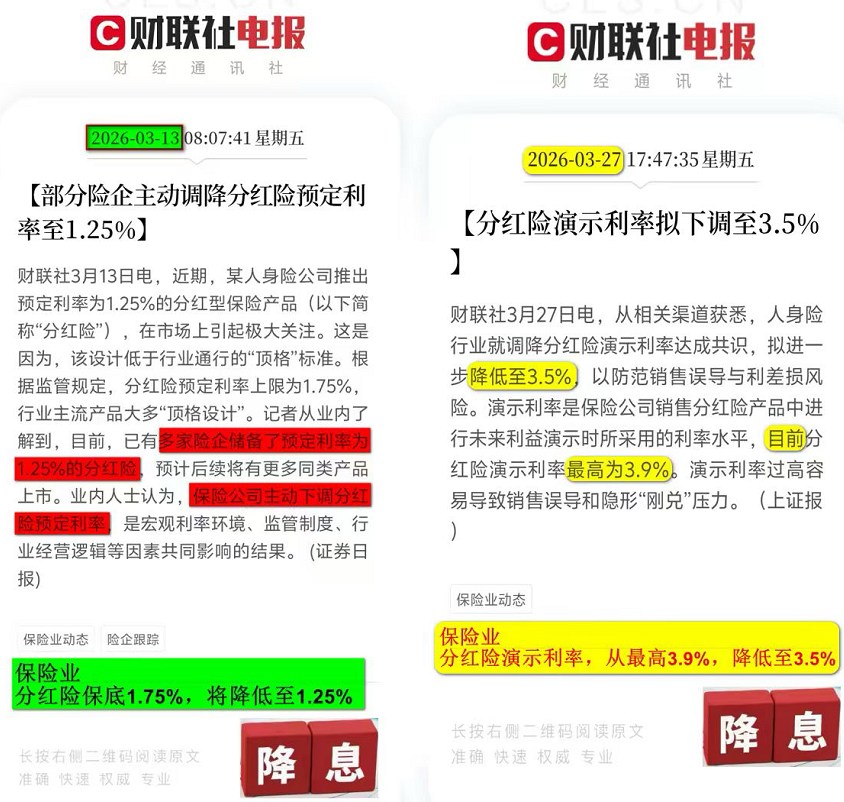

如果利率在6月前调整的话,那留给我们的时间已经不多了,我现在就很后悔在4.25%时代,太骄傲了,居然看不上当前的高收益,如今是真的后悔,还好目前的增额寿还有分红险这种产品能够博取当前的高收益。

核心逻辑: 牺牲一部分保底收益,去换取保险公司投资池里的超额分红。

所以看这类产品,第一看保底现价,第二只看有历史公开分红实现率的保司。

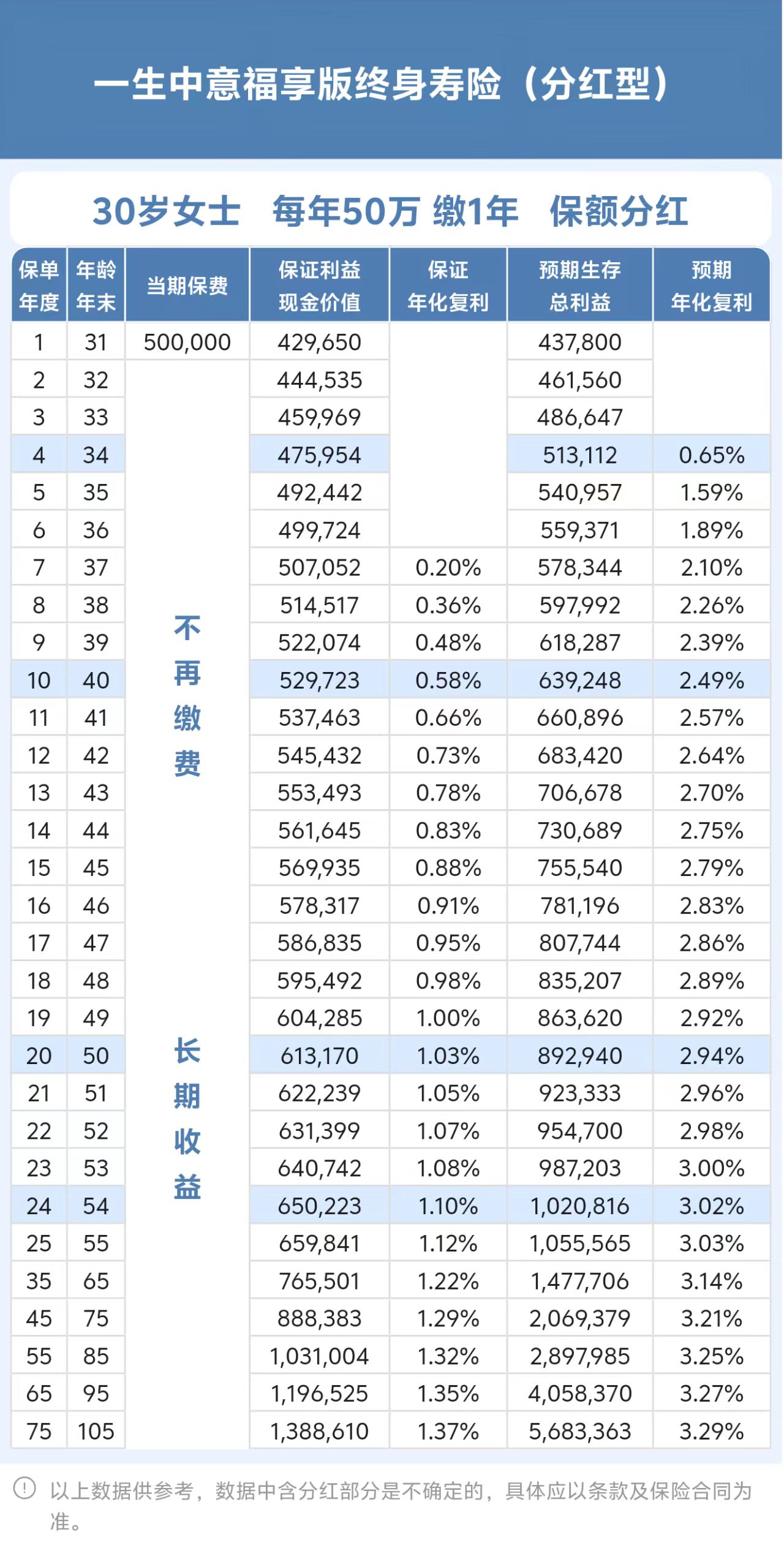

我们以「中意一生福享版)」(30 岁女性,100 万趸交)为例:

哪怕未来分红为0,最差的情况,你也能拿到合同里的保证现金价值,本金不会亏,保底收益比活期存款高;

如果分红能达到历史平均水平,10年单利就能到2.78%,30年单利接近5%,远超银行理财和大额存单的收益。

我特意去查了这款产品的保司分红数据,中意人寿近5年分红产品平均实现率83%,其中13款产品实现率100%以上,投资能力稳定,不是画大饼。

如果中意人寿的投资表现正常(其近 5 年分红产品平均实现率在 83% 左右,多款达 100%),30 年预期复利逼近 3%。

路径三:养老年金险,买一条对冲寿命的终身现金流

35-50岁,核心需求是给自己规划养老,怕老了没钱花、怕活太久把钱花光,想要退休后每年有稳定的钱进账,活多久领多久。

真正的“与生命等长的现金流”,退休后每年/每月固定领钱,活多久领多久,哪怕你账户里的钱领完了,只要活着就能继续领,完全不用担心老了没钱花,是社保养老金的最佳补充。

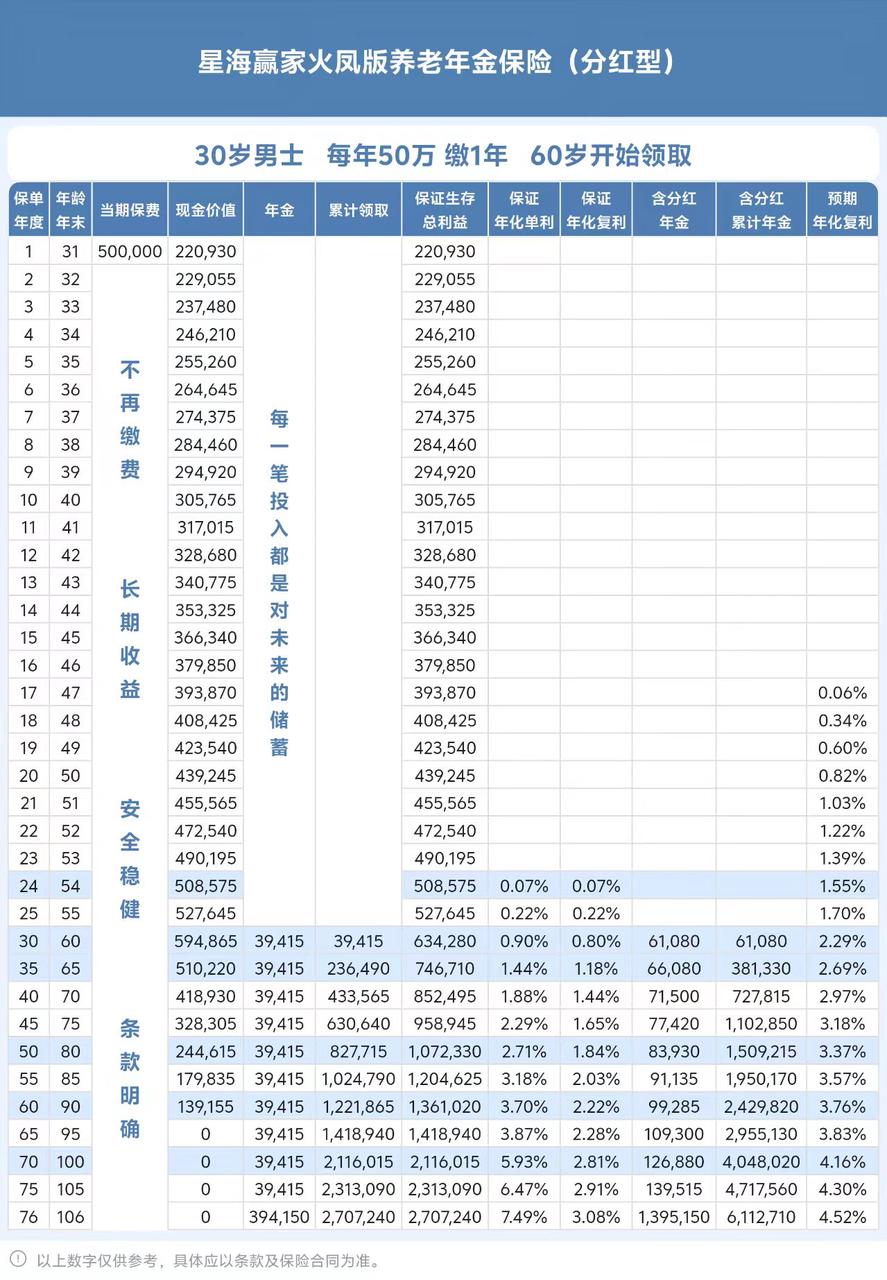

给大家实测,30岁女性,交1年,总计50万保费,60岁开始领取:

-

从60岁起,每年固定领取39415元,活多久领多久;这还是不包含产品的红利领取哦!

-

80岁时,累计已经领了82.75万,账户里还有保证领取的剩余金额;

-

90岁时,累计已经领了122.1万,是总保费的2.48倍;

-

哪怕刚领了几年就身故,也会保证领取20年的总金额,最少能领80.2万,绝对不会亏本金。

对养老来说,没有任何一种工具,能比养老年金险更让人踏实。

但养老年金险,只要你活着,就能一直领钱,哪怕活到100岁,也有固定的钱进账,这才是真正的养老底气。

它的流动性极差,但在纯养老规划面前,这种强制储蓄和长寿风险对冲能力,是理财和定存根本做不到的。

看了这几种方法,不知道您对哪款更感兴趣呢,其实我最近明白了一件事情,我们为什么死磕银行存款,就是因为在我们心里银行的存款是最稳定的;

但是现在利率降低了,我们一直在寻找一个方向存钱,但是股市莫测多端,理财我也把握不住。

机缘巧合之下看到了保险,本来以为不是什么好土地,但实际拥有了之后,看着增长的数字还真的很有底气;

最后,给所有想替代银行理财、买储蓄险的朋友,提3个最关键的醒,都是我见过太多人踩过的坑,千万别犯:

1. 绝对不要用短期要用的钱买

储蓄险前几年的现金价值会低于已交保费,提前退保会有本金亏损。

不管是增额寿还是年金险,一定要用3年以上不用的闲钱购买,千万别把买房首付、应急周转的钱投进去,不然急用钱的时候,只能割肉退保。

2. 别只看预期收益,不看保底收益

尤其是分红险,代理人跟你吹的“预期收益4%、5%”,都是不保证的。

只有写进保险合同里的保底现金价值、保底利率,才是你100%能拿到的钱。

买之前一定要先看保底,保底能接受,再去看预期收益,别被高收益噱头忽悠了。

3. 别盲目跟风大公司,核心看合同

其实不管大公司小公司,只要是正规保险公司,都受银保监会严格监管,保单的安全性是一模一样的。

买储蓄险,核心看的是合同里的现金价值、保底收益、领取金额,而不是公司名气。

很多名气不大的公司,产品收益比大公司高一大截,同样安全靠谱。

以前闭眼买银行理财、躺着赚利息的日子,一去不复返了。

未来的低利率时代,普通人存钱的核心逻辑,已经从“赚高收益”,变成了“守住本金、锁定确定收益”。

增额寿、年金险这些储蓄险,从来不是让你一夜暴富的工具,而是帮你守住钱、对抗利率下跌、给未来留一份确定的底气。

它不能让你大富大贵,但能让你在利率下行的时代,手里的钱不缩水,未来的养老、教育有确定的着落。

微信客服

微信客服