我们买储蓄险,最关心的就是能赚多少。 最近有人私信我,说自己看了个产品说4%收益增长,心动得不行。 但你知道这跟增额终身寿险的真实收益IRR是两码事吗? 今天不废话,手把手教你算IRR,以后再也没人能坑你。 PART 0 1 IRR是什么? 说到理财收益,我们常听到这几个词:单利、复利、预定利率、IRR。 别被绕晕了,我一个个给你解释清楚。 1.单利 单利就是 利息不产生利息 。

最近有人私信我,说自己看了个产品说4%收益增长,心动得不行。

但你知道这跟增额终身寿险的真实收益——IRR是两码事吗?

今天不废话,手把手教你算IRR,以后再也没人能坑你。

说到理财收益,我们常听到这几个词:单利、复利、预定利率、IRR。

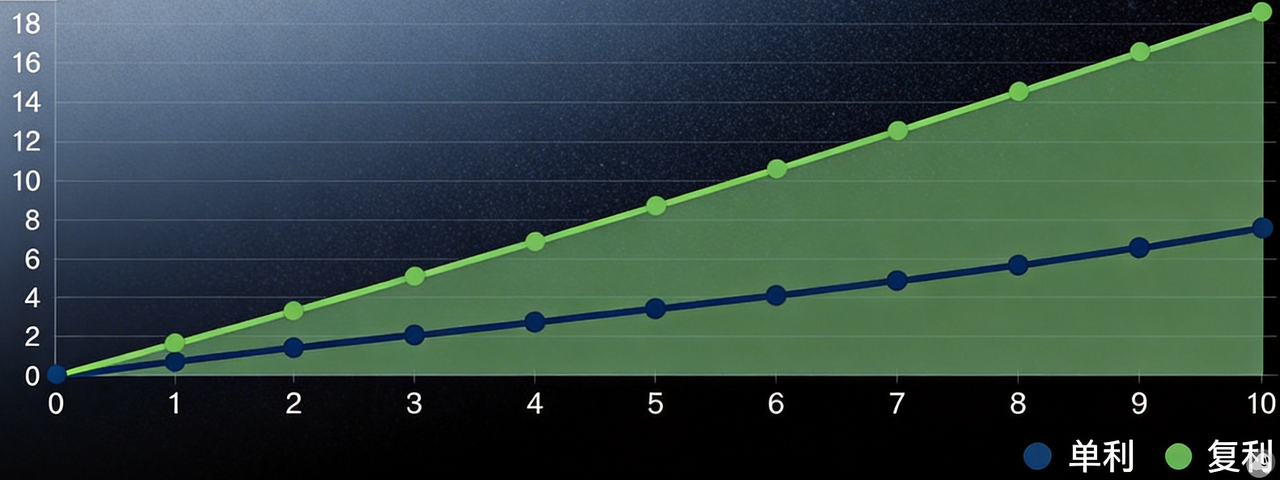

1.单利

单利就是利息不产生利息。比如银行存款、国债,都是单利。

3年后的钱 = 10万 + 10万×3%×3 = 10.9万。本金永远是10万,每年利息都是3000元。

2.复利

还是10万块钱,存3年,利率3%复利,情况就完全不一样了:

第二年:10.3万 + 10.3万×3% = 10.609万

第三年:10.609万 + 10.609万×3% = 10.927万

看出来了吗?复利3%,3年后是10.927万,比单利3%的10.9万要多。

短期看差别不大,但时间越长,复利越厉害,差距会越来越大。

简单来说,单利和复利的区别就是:之前的利息是否参与计息。

3.IRR(内部收益率)

单利和复利,都是计算一次性投入、一次性回收的。但现实生活中,很多理财并不是一次性投入,而是分期投入的。

比如储蓄险,你可能每年交10万,交3年,第15年退保拿钱。

这种情况下,就不能用简单的单利或复利计算了,要用IRR。

简单来说,IRR是一种考虑了货币时间价值的复利方式。

它的优势在于可以计算对比"多次投入本金、多次收回项目"的收益水平。

4.预定利率

简单理解就是保险公司收保费后拿去投资,多年后返还给投保人,这部分返还的投资收益率就是预定利率。

费用率是指保险公司运营成本,比如人员工资、广告费、租金等。

所以,同样预定利率3%的产品,费用率高的,IRR就低;费用率低的,IRR就高。

这也可以解释,为什么同样的预定利率,不同产品的IRR不一样。

方法一:用小程序工具

-

-

-

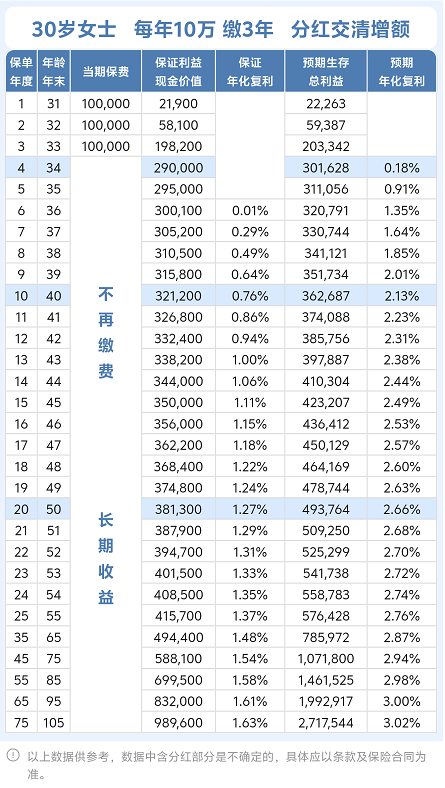

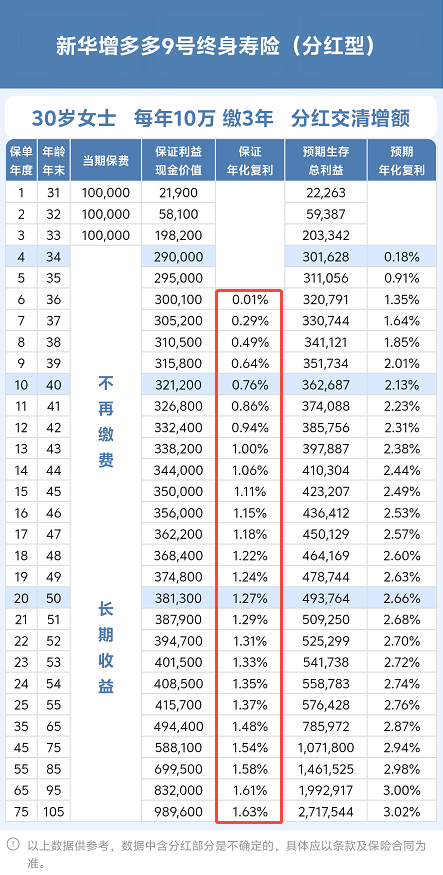

比如30岁女性,10万3年交,总保费30万,买新华增多多9号,收益率是多少呢?

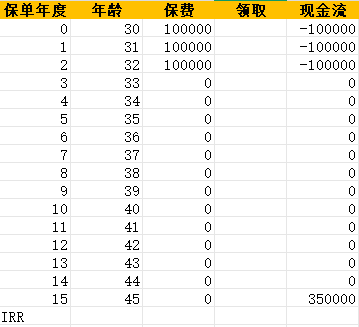

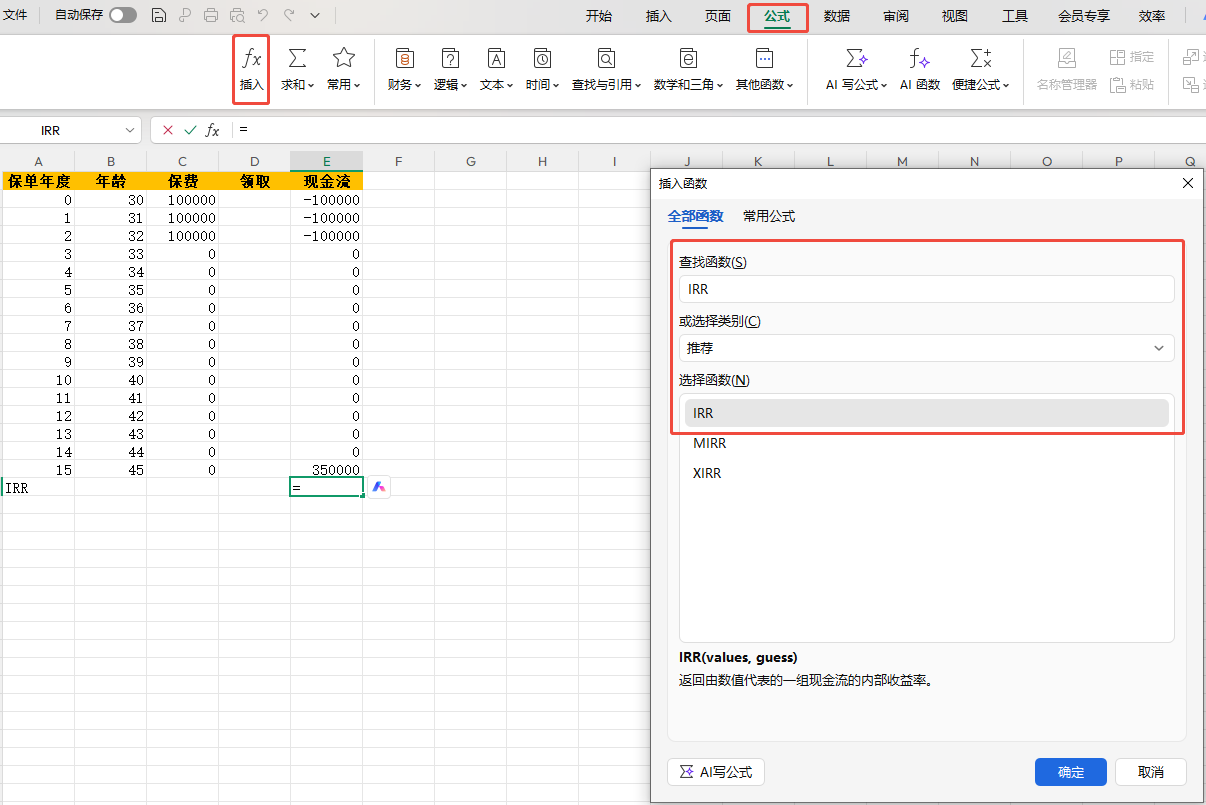

方法二:用Excel来算

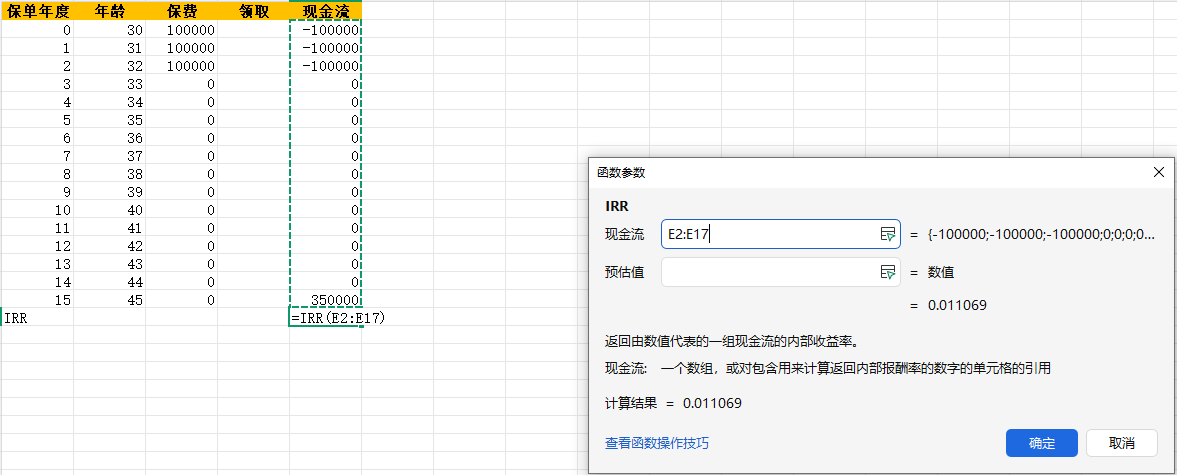

打开Excel,列出保单年度、年龄、保费、领取、现金流五列:

以30岁女性,10万交3年为例,45岁时现金价值有350000元。

-

-

-

-

学会了算IRR,还要会选产品。我总结了三个核心标准,帮你判断增额寿好坏。

1.核心指标:现金价值高不高?

增额寿本质上是一种理财产品,核心在于"现金价值"——我们能拿到手的钱,就看现金价值有多少。

-

直接对比:同样缴费条件下,对比不同产品的现金价值表

-

看IRR指标:IRR(内部收益率)越高,产品收益越好

-

有些产品前期较低,但长期收益更高。需根据自己的资金规划周期选择。

别被"终身复利3%"的宣传误导,那是保额增长的利率,和实际收益没有直接关系。我们要看的是合同里写的现金价值。

2.灵活性:减保规则是否宽松?

增额寿的灵活性主要体现在减保规则上,也就是可以取钱的限制。

-

-

次之:每年可减保申请时保单年度初的基本保额的20%

-

-

-

优先选择基于"基本保额"的减保规则,而非"已交保费"的

-

减保时间限制(犹豫期后/生效2年/生效5年)对实际使用影响不大,因为前几年现金价值通常低于已交保费,不建议取现

3.附加价值:增值服务包括什么?

当两款产品在现金价值和减保规则上表现差不多时,就该看附加权益了。

-

万能账户:可以附加的万能账户,保底利率越高越好(目前最高的保底利率是2%)

-

-

-

这些附加权益都是比较稀缺的资源,如果可以通过一份保单获取,也是一笔不小的收获。

记住:买增额寿不是买"收益最高"的,而是买最适合自己的。

要结合自己的资金规划、风险承受能力和长期需求来综合判断。

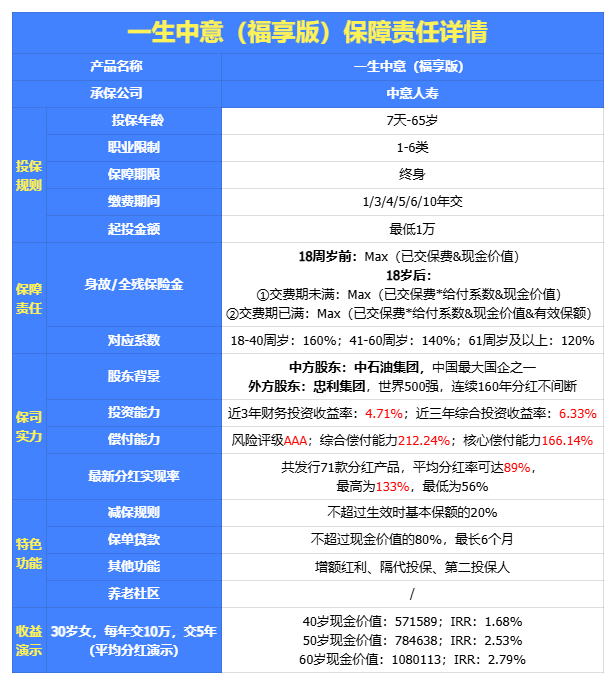

这款产品最大的优势就是"稳",无论是保司经营能力还是分红实现率,都不会出现大的波动。

虽然收益不是最突出的,但中石油股东背景给人满满的安全感。

(1)股东背景强大,央企+百年外资强强联合

中方股东是中国石油集团资本有限责任公司,世界500强央企,代表国家信誉和雄厚资本实力;

外方股东是意大利忠利集团,成立于1831年,拥有近200年保险历史,是全球最大的保险和资产管理公司之一,代表国际领先的经验、技术和风控能力。

(2)分红实现率又稳又高,投资能力强劲

去年监管限高,中意人寿仍强势突破限高,平均值达到83%;今年分红水平继续稳中有进,平均值达到89%。

中意人寿近3年的财务平均投资收益率达到4.71%,而产品收益约3.1%,保司投资能力完全覆盖产品收益。

中意人寿有自己的资管公司,投资这块有专业团队负责,稳健的投资能力和频频突破限高的分红能力形成良好循环。

(3)可附加万能账户,增值服务丰富

可以附加中意鑫如意终身寿险(万能型),保底利率1%,现行利率3%。

如果将来有闲钱没地方放,可以投入万能账户,收益比支付宝余额宝、微信零钱通高得多。

投保后按不同保费等级可享受星级增值服务,包含健康咨询、预约挂号、国内二诊、就诊绿通,以及悦养老居家康养服务、康养评估、照护援助等。

这也是目前业内不多的一款4.25%的养老年金的产品

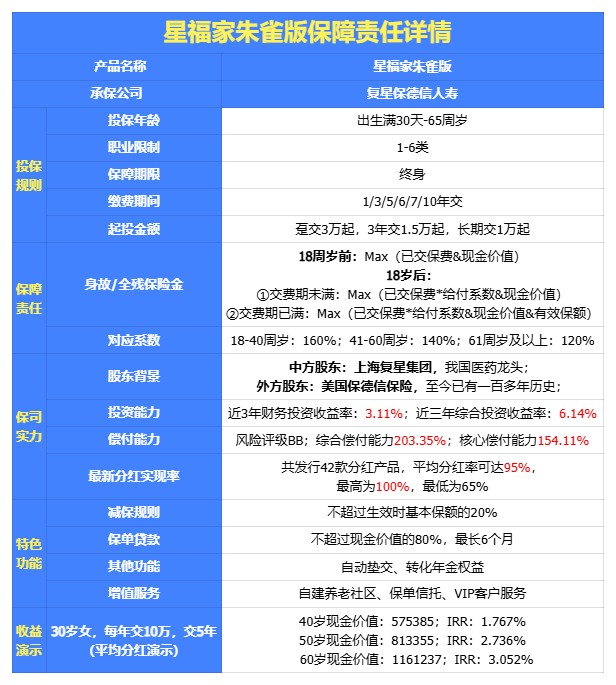

2.追求极致收益:复星保德信星福家朱雀版终身寿险(分红型)

这款产品最大的优势是“高保底+高演示”,在当前市场中独一无二。如果追求收益极致化,它就是当之无愧的NO.1。

低保底高分红(保底1.5%,演示4.25%)和高保底低分红(保底1.75%,演示3.9%),而星福家(朱雀版)真正实现了双高,保底1.75%,演示收益4.25%,两者均为市场顶级水平。

此外,该产品支持对接星堡养老社区。单张保单总保费满30万元可享受高端旅居特权;

满50万元可享长期居住优惠;满100万元额外获得优先入住特权;满150万元可享受保证入住权。

最后提醒一句:不管选哪个,都要自己算IRR,用三个维度综合评估。适合自己的,才是最好的。

储蓄险是一种安全稳定的理财方式,但不是"高收益"的代名词。它的核心价值是"强制储蓄+安全稳健"。

在当今充满不确定性的世界里,储蓄险就像"定海神针",能在市场动荡时给你稳稳的安全感。

选对了产品,它会陪伴你度过人生的各个阶段:孩子的教育金、自己的养老金、突发情况的备用金...

希望今天的内容能帮你在储蓄险的世界里少走弯路,选到适合自己的产品。

记住:财富不是靠投机得来的,而是靠正确的方法和长期的坚持积累起来的。

微信客服

微信客服