当下, 以固定收益为主的传统储蓄险吸引力大减 ,这让保险公司犯了难:产品收益没眼看,客户自然不愿买单。 困境之下,分红险悄然崛起。它不再画饼高固定收益,而是用保底+浮动,让投保人共享保险公司的经营利润。 这一模式恰好满足了我们对更高收益的期待,迅速火遍全网。 然而,正当分红险风头正劲时,监管却接连出手限高,给火热的市场泼了盆冷水。 这背后有何

当下,以固定收益为主的传统储蓄险吸引力大减,这让保险公司犯了难:产品收益“没眼看”,客户自然不愿买单。

困境之下,分红险悄然崛起。它不再“画饼”高固定收益,而是用“保底+浮动”,让投保人共享保险公司的经营利润。这一模式恰好满足了我们对更高收益的期待,迅速火遍全网。

然而,正当分红险风头正劲时,监管却接连出手“限高”,给火热的市场泼了盆冷水。这背后有何深意?分红险还值得托付吗?

简单来说,监管出手给分红险“限高”,并非意在打压行业,而是基于当前复杂经济金融环境下的审慎考量,具体原因有3个:

1.首要原因:怕保险公司“玩脱了”,最终坑了消费者

-

大环境变了,赚钱更难了: 现在整个社会的存款、债券利息都很低,保险公司拿着我们交的保费去投资,能赚到的钱也比以前少了很多。这就好比,以前能把钱放进一个年息4%的存钱罐,现在只能找到2%的存钱罐了。

-

禁止“打肿脸充胖子”: 如果在这种赚钱难的情况下,还允许保险公司为了抢客户,拼命许诺高分红,那就好比让一个每月赚5000块的人,硬要学赚1万块的人那样请客消费。短期内靠动用老本还能撑,长期肯定要出大事。监管限高,就是不准保险公司“透支老本”来搞恶性竞争,确保它们能长期、稳健地兑现承诺。

-

逼保险公司练好“内功”: 监管希望保险公司比拼的是真实的投资赚钱能力和稳健的经营水平,而不是谁在销售时更敢“吹牛”。新规要求分红必须和实际投资收益挂钩,就是逼着公司把心思从“卖得好”转移到“管得好”上。

-

帮消费者挤掉“水分”,看清真相: 以前买分红险,销售人员可能会用很高的演示利率来吸引你,但最后拿到手的可能少一截,容易产生“保险是骗人的”感觉。监管现在把分红水平控制在更现实的范围内,等于主动拆穿了那些不切实际的“画大饼”,帮你建立一个更靠谱的心理预期。这是对消费者的一种保护。

初期:窗口指导,紧急刹车。 针对当时已出现的非理性苗头,监管通过窗口指导设定了明确的过渡性上限(大型公司3.0%,中小型公司3.2%),迅速为市场降温。

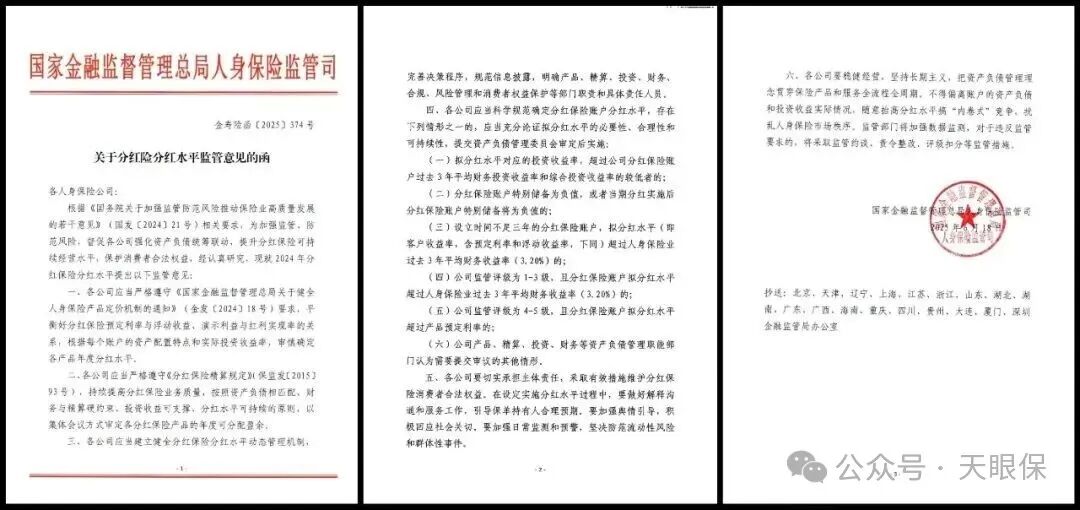

深化:文件规范,建立长效机制。 以《金寿险函〔2025〕374号》文件为标志,监管将限高政策系统化、制度化。

对于投资能力弱、评级低(4-5级)、储备不足的险企,监管极其严格,其想实现正分红都需经过严格审定,实质上限制了其盲目竞争的能力。

对于投资能力强、评级高(1-3级) 的优质险企,规则则展现了弹性,允许其在投资回报能够支撑的前提下,突破行业平均线(如3.2%)提供更有竞争力的分红。这体现了监管“奖优罚劣”的清晰导向。

总而言之,监管“限高”,短期看是给火热的市场降了温,让一些客户觉得分红变少了;但长期看,是逼着行业健康发展,避免将来出现更大的兑付危机。这就像健身教练不让学员一开始就上大重量,是为了避免受伤,从而能更持久、安全地锻炼下去。最终目的是为了保护你的“钱袋子”安全。

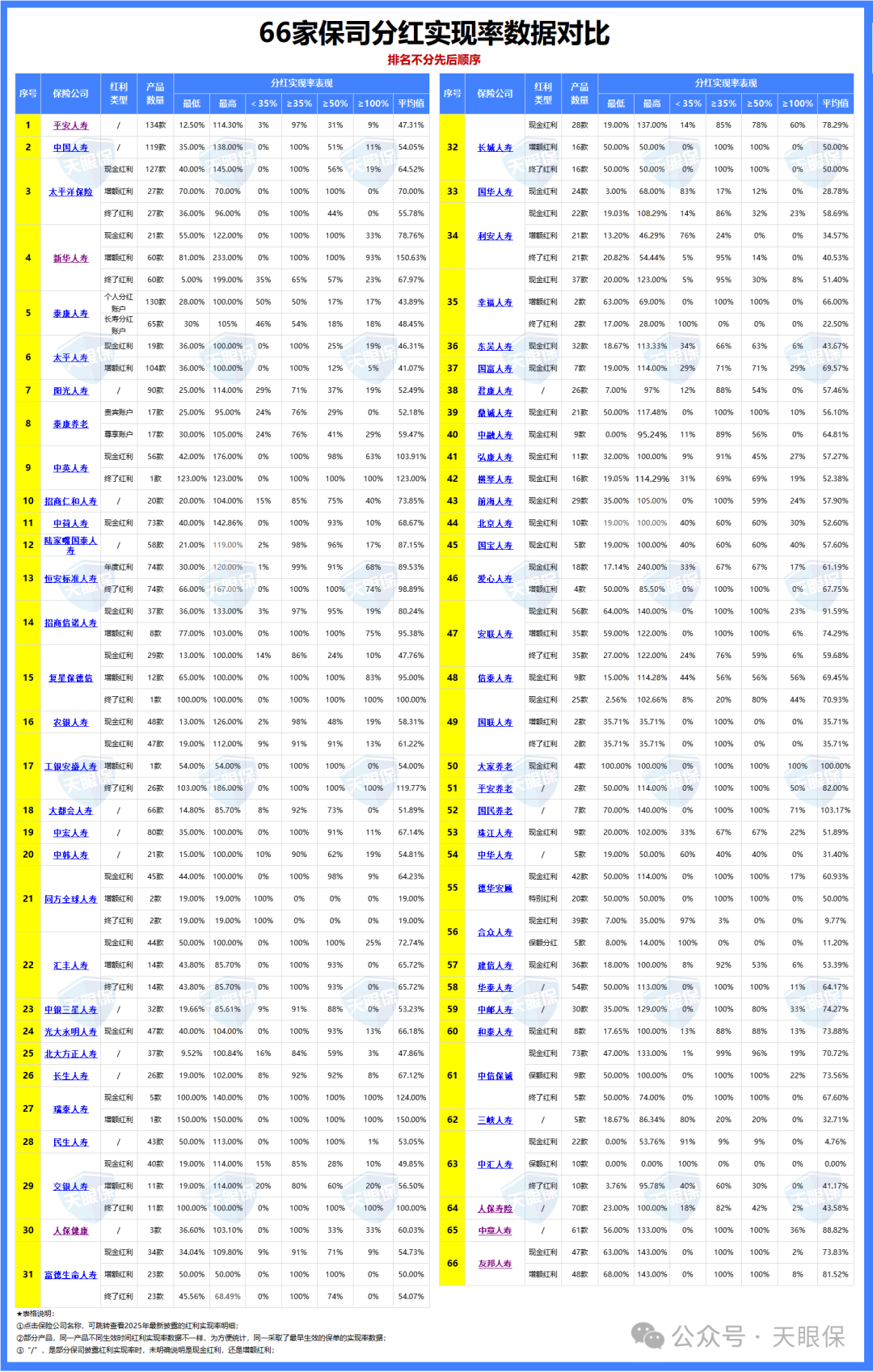

监管的“限高”政策像一场突然的考试,让所有保险公司在统一的规则下亮相,真实的家底和能力一目了然。

多数公司表现平平:大部分保险公司,包括一些人们耳熟能详的行业巨头,近2年的分红实现率都反应平平,这其实客观反映了在市场环境下其投资端面临的普遍压力。

然而,有一小批公司展现出强劲的实力。特别是中英人寿、中意人寿等保险公司,连续两年的分红水平都突破了限高。这证明监管并非“一刀切”,真正有能力的公司依然可以为客户争取更优的回报。

大多是拥有强大中外方股东背景的合资公司、监管评级高(AA或AAA)、并且最重要的是,近三年的平均投资收益率持续排名市场前列。

对咱们消费者来说,选择变得比以前更简单了,因为数据不会骗人。

首先要清楚,分红险的核心是保证利益打底,浮动分红增色。不要再抱着过去高利率时代的预期,而是将其视为一种能抵御利率下行、并有机会分享超额收益的长期储蓄工具。

所以,接受分红是具有不确定性,是入手分红险的第一步。

分红本身是波动的,有高有低是正常现象。重要的是看一家公司在经济周期中的长期平均兑现能力。

买分红险,选择一家有实力的保险公司,远比纠结于某款产品的细微差别更重要。

-

投资收益率:这是最重要的硬指标。直接去保险公司官网的“信息公开”栏,查找“偿付能力报告”或“投资收益率信息披露”,重点关注其近3年甚至5年的平均财务投资收益率。是否持续高于行业平均水平?是否稳定?

-

看监管评级:优先选择监管评级为A类(包括AAA、AA、A)的公司。这些是被官方认证的“好学生”,经营更稳健。

-

辨股东背景:经验表明,拥有实力雄厚、经营历史悠久的股东(尤其是大型央企、国企或国际顶尖保险集团)的合资公司,通常风控文化更严谨,长期经营能力更值得信赖。

-

关注“分红实现率”:监管要求公布历史产品的分红实现率(即实际分红与演示水平的比例)。这是一个检验公司分红“诚意”和历史兑现能力的照妖镜。

拆穿“甩锅”话术:如果有销售人员将分红低,归咎于监管“限高”,并暗示“一旦放开就会大涨”,这往往是掩饰其公司投资能力不足的借口。真正有实力的公司,在规则内也能给出优秀的分红。

其实这一步很关键但是很多人都忽略了。买分红险,一定要回到自身需求。是侧重养老规划、子女教育,还是财富传承?想清楚需求才能选到适合的产品,从而让我们投入的资金在长期内更安全、更稳健地增值。

监管给分红险“限高”,看似是限制,实则是保护。它相当于撕掉了过去那些不切实际的“高收益画饼”,逼着整个行业用真本事说话。

对咱们普通人来说,这其实是件好事。买分红险从此变得更简单了。 未来的市场,就像大浪淘沙,真正靠谱、稳健的保险公司会沉淀下来,成为我们长期财富规划中值得信赖的伙伴。

微信客服

微信客服