微信客服

微信客服

Top10险企阳光人寿开门红放大招,紫荆壹号重磅上线,到底值不值得入手?

最近的保险开门红市场真的是卷天卷地。

不仅在比热度的同时,还要对比一点实在的:收益、保司。

2026 保险开门红厮杀正酣,一款名为紫荆壹号的分红型增额寿悄然出圈,成了不少人储蓄规划的备选。

后台留言快被问爆了:“这款产品收益到底咋样?分红能不能落到实处?” 毕竟保底 + 分红的双收益模式,听着诱人但也藏着不少门道。

为了帮大家把账算明白,今天我们就来深扒紫荆壹号:从保底收益到分红演示,从回本速度到 IRR 实测,再到背后阳光人寿的分红实现率、投资实力,甚至附加万能账户的猫腻,全都掰开揉碎了讲。

看完这篇,你就能清楚知道这款产品到底值不值得入手!

一、产品收益怎么样

紫荆壹号的产品类型是目前热度的较高的分红型增额寿,其收益组成是“保底+分红”两部分;

保证部分预定利率为1.75%,分红演示投资收益率为3.75%;

为了方便大家直观了解,下面我举例说明,层层分析:

1.主险收益表现

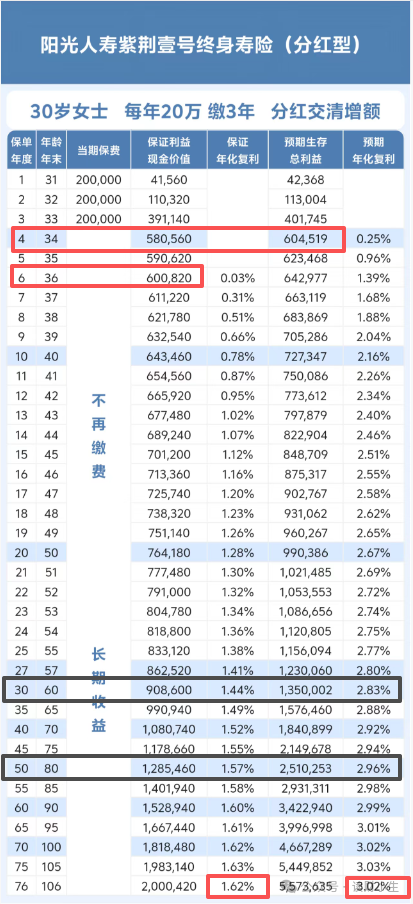

我们以30岁女性,年交20万交3年为例,将紫荆壹号的收益表现列举如下:

在回本速度方面,保证部分在第6年时账户现金价值超过本金达到回本状态,此时现价为600820;而叠加分红收益后,在保单第4年就已经达到回本状态,此时现价为604519;不仅回本速度快了两年,收益也有一定的差距。

我们再来看保证部分后期的收益表现,在被保人60岁时,此时账户现金价值为908600,IRR为1.44%;再到被保人80岁时,此时账户现金价值为1285460,可以看出本金已经翻番了,IRR为1.57%;长期持有到被保人106岁时,IRR表现为1.62%,已经在无限接近于预定利率1.75%了。

在叠加分红收益后,同样选择被保人60岁、80岁来看收益差距:

在被保人60岁时,此时账户现金价值为1350002,本金已经翻番,相比于保证收益来说快了20多年,IRR表现为2.83%;

在被保人80岁时,账户现金价值为2510253,已经高达本金的4倍多了,此时IRR表现为2.96%;

再长期持有后,IRR可以达到3.02%。

看到上述收益翻番、收益翻4倍、甚至长期IRR可达3.02%等等,在目前低利率时代,相信不少朋友看到这个收益是有点心动的。

但必须要注意的是,紫荆壹号是分红型增额寿,上述我演示的收益是以100%分红实现率为前提的,也正是大部分业务员会演示的。

可以说是属于乐观情况,而了解过分红险的朋友都知道,分红部分的收益是不保证的;

好的情况分红实现率可以达到100%,甚至更高;但差的情况,可能只有50%、30%等等;具体还是要参考保险公司的分红实现率情况。

分红实现率能直观反映公司履行分红承诺的实际能力与政策意愿;

分红实现率长期表现良好,是公司投资实力与分红稳健性的重要信号,也意味着未来的表现更值得期待。

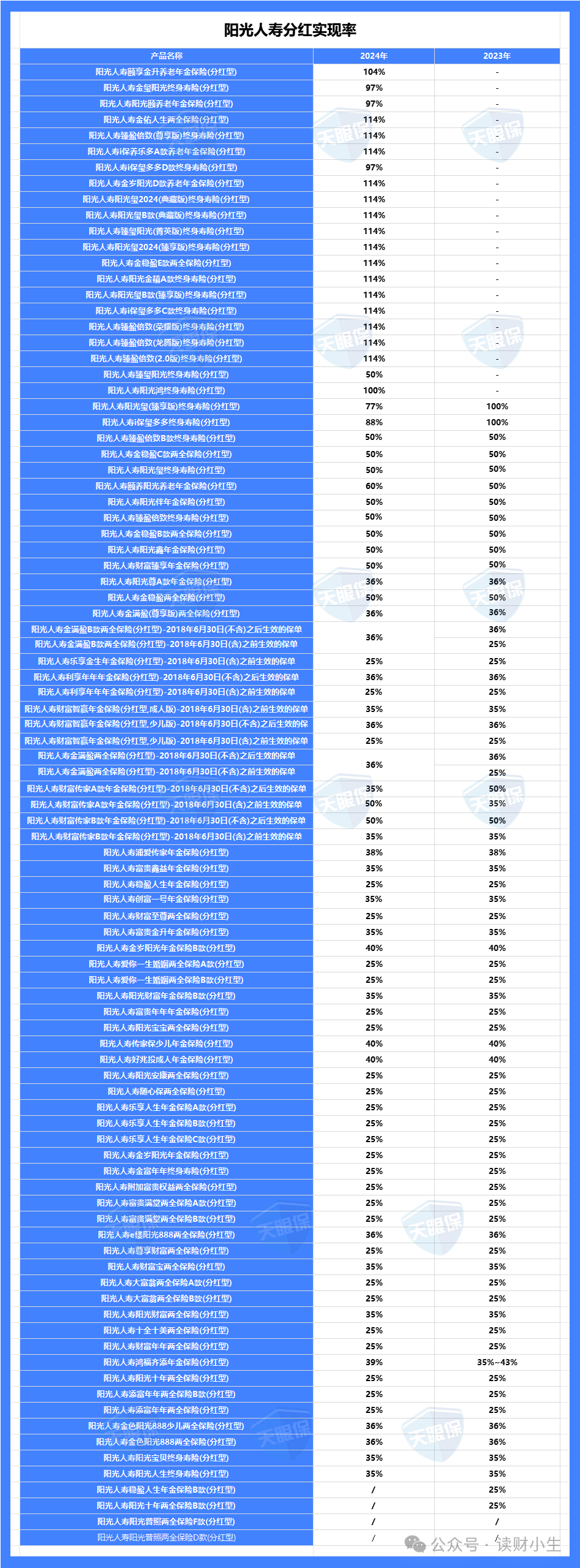

阳光人寿共披露了90款产品数据,以现金分红为主,数据示例如下:

如上图可以看出,阳光人寿的分红实现率整体表现也是比较稳定的只有个别下降;老产品实现率均值36.23%,与去年36.28%基本持平。

但近半数产品实现率同比下降,与平安和新华的上升趋势相反,这可能和阳光自身的规划密切相关。

而新产品则是非常亮眼的,新产品如演示利率3.5%的产品实现率为114.3%,对应分红水平3.2%,计算下来为:2.0% + (3.5%-2.0%) × 70% × 114.3% ≈ 3.2%。

不过通过上述的对比可看出,今年的分红实现率均在逐步突破限制,尤其是盈利能力强的公司有望突破3.2%上限。

3.万能账户揭秘

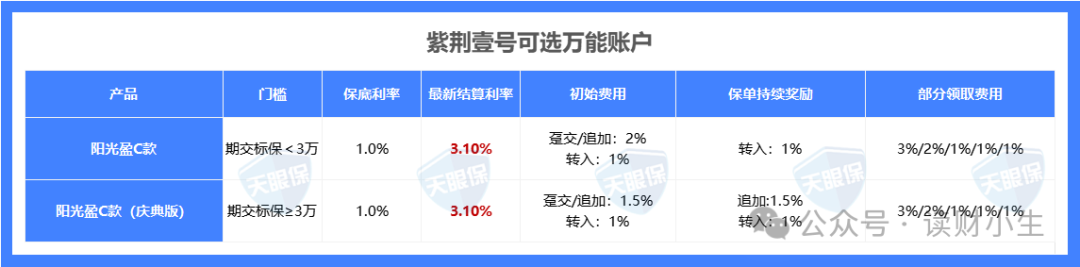

在收益方面,紫荆壹号还支持附加万能账户:

期交标保<3万,可与阳光盈C款组合投保;期交标保≥3万,可与阳光盈C款(庆典版)组合投保;

两款万能账户的具体详情列举如下:

可以看出,两款万能账户的保底利率均为1%,现行结算利率均为3.1%,都是目前万能账户市场中的基础水准。

而在初始费用方面,阳光盈C款的趸交/追加费用高于阳光盈C款(庆典版)为2%;

在保单持续奖励中,阳光盈C款也只有转入的1%;

综上,对于看重万能账户的朋友,可以结合自身实际交费以及其他需求综合考虑来选择。

那上述可以说就是与紫荆壹号的收益密切挂钩的了,但最关键的分红实现率部分,主要还是看保险公司给不给力;

保司股东强、投资好,那分红实现率才可能高,我们消费者到手的收益才能高,所以,保司的实力也是至关重要的。

我们接着往下看:

二、保险公司怎么样

保险公司的实力可不是看“知名度”、线下网点、亦或是我们能不能耳熟能详;这些都是表面的。

而切实与我们收益挂钩的要看其内在的数据表现,主要从股东背景、偿付能力、投资情况等几个方面来看:

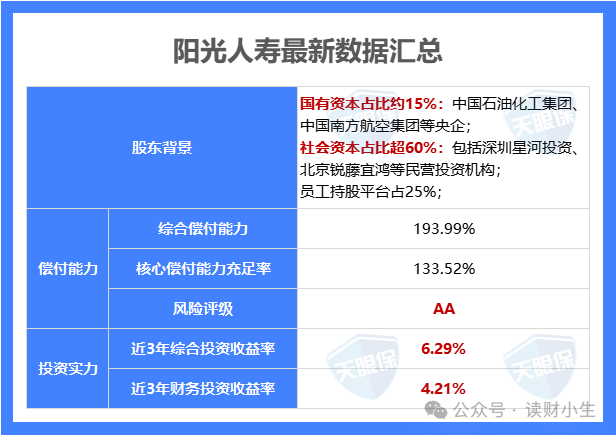

我将阳光人寿的数据汇总如下:

股东背景:阳光保险也是一家混合所有制企业,国资参股+民营主导;股东包括但不限于中国石油化工、中国铝业公司、江苏天诚、江苏永钢等等,这种多元化背景为其发展提供了丰富的资源和支持。

偿付能力:阳光人寿在2025年第3季度最新披露的核心偿付率为193.99%,综合偿付率为133.52%,最新的风险评级为AA级,综合表现也是完全符合监管给出的标准。

投资实力:阳光人寿近3年综合投资收益率为6.29%,近3年财务投资收益率为4.21%。

为了更方便大家了解阳光人寿的投资实力定位,下面我将汇总好的90家保司投资收益率数据汇总如下,供大家参考:

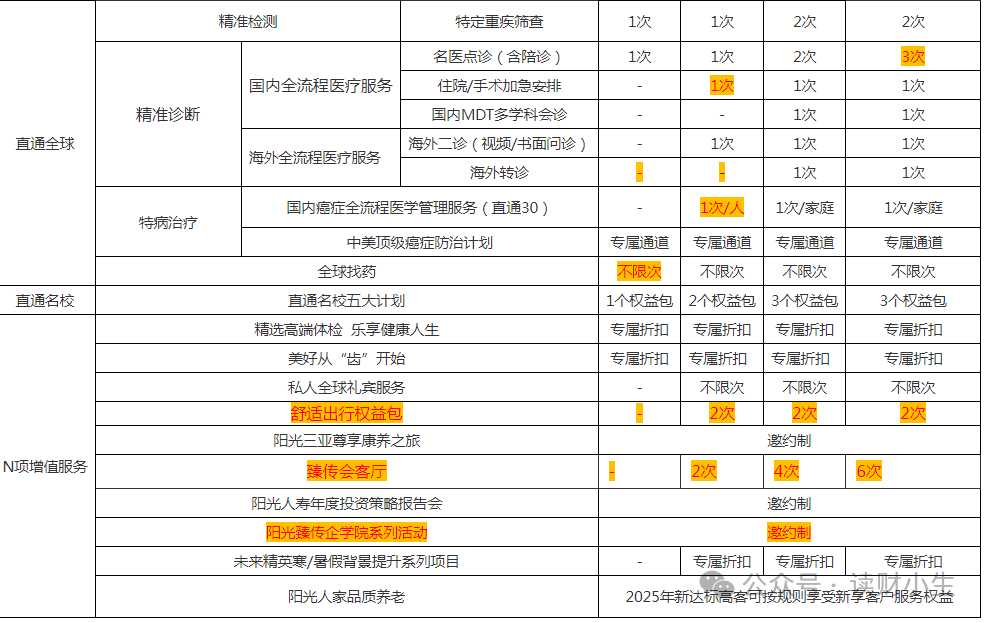

上述可以说是阳光人寿的“硬实力”,下面还有“软实力”:如果达到了高客的标准,可能有对应的服务:

阳光人寿有一个“直通30”健康管理服务,号称——让阳光的客户能到最好的医院去看病治疗。对接的医院均为国内肿瘤治疗领域的权威医院,包括北京、天津、上海、广州、成都、武汉、长沙、济南、青岛9个地区的32家医院等等。

写在最后

保险产品的选择从来没有标准答案,核心在于匹配自身需求;

无论是对回本速度、长期收益的考量,对万能账户灵活性的需求,还是对高端健康服务的看重,都需要结合自身的缴费能力、储蓄目标综合权衡。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!