微信客服

微信客服

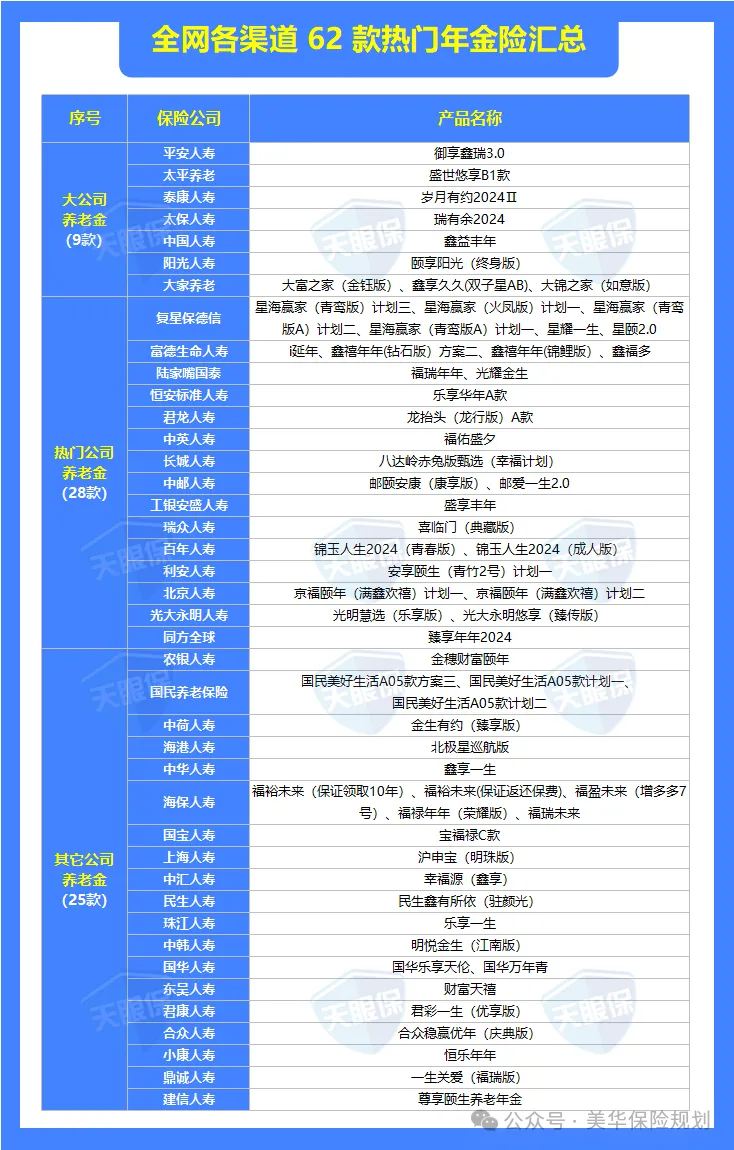

手握二十万的中年,我为什么劝你别买养老年金?

人到中年,手里拿着20万存款;

房贷还没还完,孩子的补习班又得缴费了。看着朋友圈里别人晒出的“养老金到账”截图,我心里也痒痒的——我也想给自己留条后路啊。

可转念一想,这笔钱要是锁进去,十年动不了,万一急用钱怎么办?万一几十年后这点钱还不够买菜呢?

网上有人说“年金越早买越划算”,也有人说“这是给有钱人的游戏”。真是越查越糊涂:我这20万,到底是该买,还是不该买?

今天我就跟你实话实说:不是所有中年人都适合养老年金。

有些坑,我劝你先别踩。

一、这三个前提不满足,千万别买

看到标题你可能会觉得我在唱衰年金险,其实不是。

作为一名在这个行业摸爬滚打多年的保险人,我见过太多人因为一时冲动,把本来就不宽裕的现金流锁死十几年,最后进退两难。

养老年金没有绝对的好坏,只有合不合适。

对于手握20万的中年朋友,如果你的财务状况踩中了下面这三种情况之一,我真心劝你先冷静一下,别急着下单:

这20万不是“闲钱”

如果这笔钱是你未来几年内可能要用到的(比如换车、装修、子女结婚等),千万别买。

年金险在前几年现金价值较低,退保就是亏钱,它会锁死你的流动性。

0

2

基础保障还没配齐

连百万医疗险和意外险都没买,就想着存养老金?

这就好比房子还没封顶就想着装修。

一场大病就能击穿你的积蓄,那时候别说领养老金了,能不能续交保费都是问题。

0

3

现金流不稳定

如果你是自由职业者或者生意人,收入忽高忽低,甚至面临断供风险,年金险这种“强制储蓄”对你来说就是负担。

你需要的是随时能调动的活钱,而不是一笔死钱。

年金险本质上是一种生活方式的选择,它牺牲了流动性,换取了确定的安全感。如果你不符合以上前提,强行上车,大概率会变成一种心理负担。

那么,什么样的人适合买?手里这20万,除了年金还能怎么规划?我们接着往下看。

二、20万买养老年金,真实演算

很多业务员给你展示计划书时,只会指着那个诱人的“每年领 XX 万”的数字,让你热血沸腾。

但作为一个负责任的保险新媒体人,今天我要给你泼盆冷水,带你看看冷冰冰的现实。

我们就拿目前市面上第一梯队的养老年金来算一笔账,以40岁男性,一次性交10万,60岁开始领取为例:

如果单看账户余额,会在第14年回本,现金价值达到20.92万;也就是说在这14年里,如果有急事要用这笔钱,那就是亏本的;

到60岁,账户余额为26.7万,当年可以领取1.73万,之后的领取金额是越来越多的;

我们一直领钱,直到70岁,累计领取了20.67万,刚刚覆盖当初交的20万本金。

一旦身故,只能保证领取保费。

看懂了吗?这意味着什么?

意味着我们在用这20万,跟保险公司做一个长达几十年的对赌:

① 活过70岁,我们就是赢家,后面领的都是赚的。

② 45-70岁间身故或急需用钱退保,你大概率只是“刚回本”。

为什么这样?

因为保险公司也要吃饭,我们交的保费,除了给我们的,还有保司的运营成本、销售佣金、和风险成本。

养老年金险,本就不是什么高收益理财,只是一个现金流工具,是目前补充养老金最好的工具,但灵活性确实比较差。

既然这样,那这20万到底该怎么花,才算是对自己负责?我们进入第三部分。

三、这20万,我建议你这样花

说实话,对于大多数手握20万的中产家庭来说,养老年金往往是排在最后的选项,而不是首选。

如果你不想被“锁死”,也不想承担长寿风险,这20万我建议你按照“稳字当头,分步配置”的思路,重新分配一下,你会发现安全感来得更快、更实在:

0

1

第一步:先留足“救命钱”(30%)

拿出 6 万,放在随时能取的货币基金或银行活期里。

这不是为了理财,是为了防身。

万一明天失业、家人生病,这笔钱能让你不用去退保、不用去借钱,从容应对生活。

第二步:花小钱撬动“大保障”(10%)

拿出 2 万,优先配齐家里的保险缺口。

-

百万医疗险:一年几百块,能报销几百万的医疗费,防止因病返贫。

-

意外险:一年几十上百块,杠杆极高。

-

重疾险和定寿:根据预算量力而行,哪怕先只买医疗险和意外险,也能解决80%的风险。

记住,保险的本质是“以小博大”。 用极少的钱堵住最大的窟窿,这才是聪明的做法。

0

3

第三步:稳健增值的钱(40%)

把 8 万块钱,用做长期的稳健储蓄;

可以分几笔存成 3 年或 5 年的定期存款/国债,或者买点回本快的增额终身寿险。

虽然利息没有很高,但胜在灵活,急用钱时可以靠档计息,不至于伤筋动骨。

这笔钱是未来几年改善生活、孩子教育或再次投资的储备金。

第四步:才考虑“未来的钱”(20%)

最后剩的 4 万块钱,再去配置一点点年金险。

但是,选产品一定一定很重要!!!现在市面第一梯队都是分红型养老年金险,我们在挑选时一定要注意这三个细节:

① 不要只看演示收益:演示收益是基于理想假设的预估,实际收益会受市场波动、经济环境等因素影响,需关注产品的保底收益与保险公司综合实力。

② 看保险公司投资能力:只有保险公司赚钱能力强且稳,我们才能稳稳的拿到分红,过好晚年生活。

③ 看过往分红实现率:过往分红实现率反映了保险公司兑现承诺的实际水平,需对比不同产品在多个周期内的达成情况,避免被短期高演示收益误导。

综上所述,大部分人的养老焦虑,其实不是缺那每个月多出来的1000块钱,而是缺应对风险的底气。

我们先把应急金和保障补齐,手里握着能随时变现的资产,心态会比买了年金险安稳得多。

当然,如果想缓解压力,你可以选择分期投入,比如每年投入2万,投入5/10 年等等;体验一下它的强制储蓄、现金流,而且试错成本低,不会影响我们的正常生活。

四、写在最后

人到中年,手里攥着这20万,其实攥着的不是钱,而是对未来的选择权。

买不买年金,从来不是一个非黑即白的判断题,而是一个关于“你想要什么样的人生”的论述题。

如果你追求的是那种“只要活着,卡里每月准时进账”的安全感,且做好了长期锁定的准备,那年金险确实是不可多得的工具。

但如果你更看重的是当下的灵活与抗风险能力,那就请把钱花在刀刃上——先存够应急金,先配齐医疗险,再去谈诗和远方。

别让“焦虑”替你做了决定,也别让“跟风”透支了你的安全感。

哪怕你现在不买,只要你开始正视这笔钱的规划,你就已经赢了大多数人。

当然,与其自己在网上瞎琢磨,不如找专业的人聊一聊~

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!