千呼万唤始出来,中意人寿终于公布最新的分红实现率了! 8.31前上车中意的朋友,恭喜了,中意人寿用实力再次证明,选择中意的产品真的没毛病: 中意人寿分红实现率再次突破限高! 不过

千呼万唤始出来,中意人寿终于公布最新的分红实现率了!

8.31前上车中意的朋友,恭喜了,中意人寿用实力再次证明,选择中意的产品真的没毛病:

不过今年突破限高的公司,相比去年更多了,但是实话说,大家最关注的还是去年 5 家突破限高令的保司,

毕竟去年这么严谨的环境下还突破限高,属实让这 5 家保司的产品结结实实火了一把,

直到现在,说起分红险,大家还是优先会问它们,毕竟经久不衰的实力强才真的让人放心!

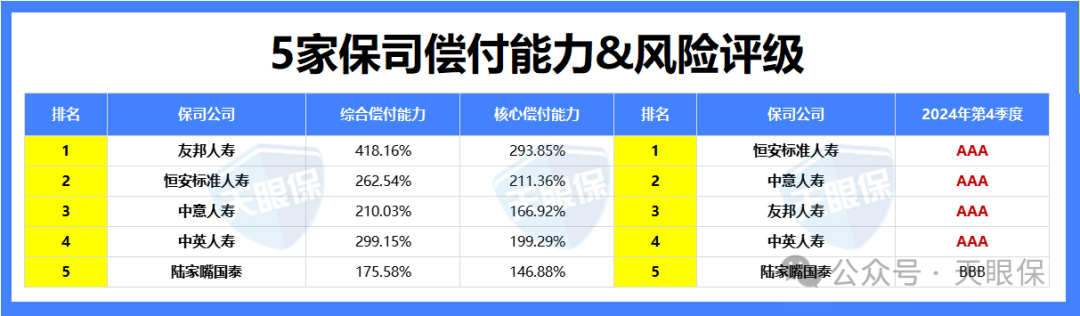

这 5 家饱受关注的保司分别是:友邦人寿、恒安标准人寿、中英人寿、中意人寿和陆家嘴国泰。

今天我们就一起来看一下,“老五家”保司的最新表现究竟怎么样?

23年,在各家保司分红实现率纷纷腰斩的时候,这 5 家保司突破了限高令,并且数据亮眼:

① 恒安标准人寿,共公布了61款产品,平均分红实现率可达97.25%。

② 中英人寿,公布了34款产品,平均分红实现率可达85%。

③ 中意人寿,公布了51款产品,平均分红实现率可达83%。

④ 友邦人寿,公布了87款产品,平均分红实现率可达76%。

⑤ 陆家嘴国泰,公布了46款分红产品,平均分红率可达72%。

也因此,这 5 家保司的产品,就是想买分红险的朋友重点关注的。

今年,中英早早公布分红实现率,但是在上个月骤然停售,没给市场一点反应的时间,想买也买不了了;

中意和友邦则是迟迟不出声,友邦赶着31号才公布,中意则是一口气憋到9月,大家问的多,等的也着急,不过最后好多朋友也是看了过往十年数据,选择相信,赶在8月底之前上车了。

好在没让大家失望,友邦和中意今年依旧突破限高,恭喜成功入手的朋友啦~

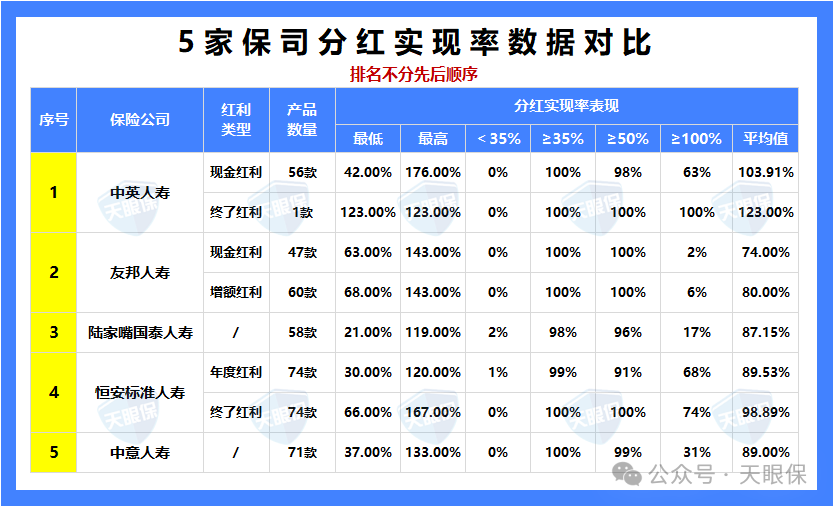

① 恒安标准人寿,74款产品,年度红利平均值为89.53%、终了红利平均值为98.89%;

② 中英人寿,56款产品中,大部分产品的实现率在70%以上,现金红利平均值103.91%,终了红利平均值123%;

③ 中意人寿,71款产品,平均分红实现率可达89%。

④ 友邦人寿,公布了107款产品,现金红利平均值为74%,增额红利平均值为80%;

⑤ 陆家嘴国泰,58款产品,分红实现率平均值为87.02%。

单单从分红实现率数据来看,中英的表现更优秀一些,两种红利方式都在100%以上,

不过,5家公司实现率其实都突破了限高,依旧都属于第一梯队!

股东背景、投资收益率、红利实现率、偿付能力、风险评级,

中意的中方股东是中国石油集团(世界500强),中石油的实力,国民级别的影响力大家都知道;

中意人寿也沾自己股东的光,投了很多国家级大型项目,比如中石油西一、二线股权投资计划、京沪高铁等等,

外资股东是意大利忠利保险,在全球保险集团里排名前10,同样是世界 500 强,更创下历经两次世界大战、新冠疫情等重大危机仍连续 160 年分红不间断的行业奇迹。

恒安标准也是一家中外合资企业,中方股东天津泰达集团,外方股东英国安本集团,各持股50%:

天津泰达集团,是天津国资委旗下的国企,注册资本103.7亿,旗下所投资的金融机构有渤海财产保险股份有限公司、渤海证券股份有限公司、天津信托有限责任公司等。

而英国安本集团截至2022年底,全球资产就已经超过5000亿英镑,是英国第二大寿险公司、欧洲最大的相互型保险公司,还是英国最大的养老金服务商。

恒安标准资金实力和政府背书都有了,是国内目前唯一一家拥有境外保险牌照的合资寿险公司。

陆家嘴国泰的股东是上海地方国资组建的上海陆家嘴金融发展有限公司,和台湾地区寿险业龙头台湾国泰人寿保险股份有限公司,各持股50%:

上海陆家嘴金融发展有限公司,作为上海国资推动金融发展的平台,从事企业购并、金融及相关产业的投资与管理业务,旗下投资企业机构众多,主要涉及人寿、信托、基金、资产管理及服务,以及与以上主要业务相关的领域,注册资本80亿元。

国泰金控为台湾当地最大金融控股公司之一,主要子公司包括国泰人寿、国泰世华银行、国泰产险、国泰证券、国泰投信、国泰创投等成员,于全台湾695处的营业网点,服务超过1,500万客户,台湾保险市占率超30%(每3个台湾人1个是其客户),总资产1.9万亿人民币。

中英人寿是中、英混血的合资、外资保险公司,中方的中粮集团和英方的英杰华集团各占一半血脉。

中粮集团是国务院直属央企,控股股东国务院,全球最大粮商。

成立于1949年,与新中国同龄,连续20年世界企业500,业务遍布全球,集团以农粮为核心主业,聚焦粮、油、糖、棉、肉、乳等品类,同时涉及食品、金融、地产领域,业务与我们的生活息息相关。

这是什么含金量呢?看这张图你就知道它的业务范围了:

英杰华集团是成立于1696年,距今,已有328年历史,横跨了3个世纪,经历了整个人类工业革命,是现存历史最长的保险公司。

这么说大家可能觉得不太有概念,但是,如果提起英华杰集团曾经的客户,或许会更直观一点:

1896年,丘吉尔签订个人意外保险协议,他的保险协议是公司最早签署的一批协议;

赔过一战、二战、“泰坦尼克号”沉船、赔过911恐袭等举世瞩目的事件;

一个有几百年保险业经营经验, 经历了全球性的金融危机和战争,还能在经营上如此稳健,可见其实力不凡。

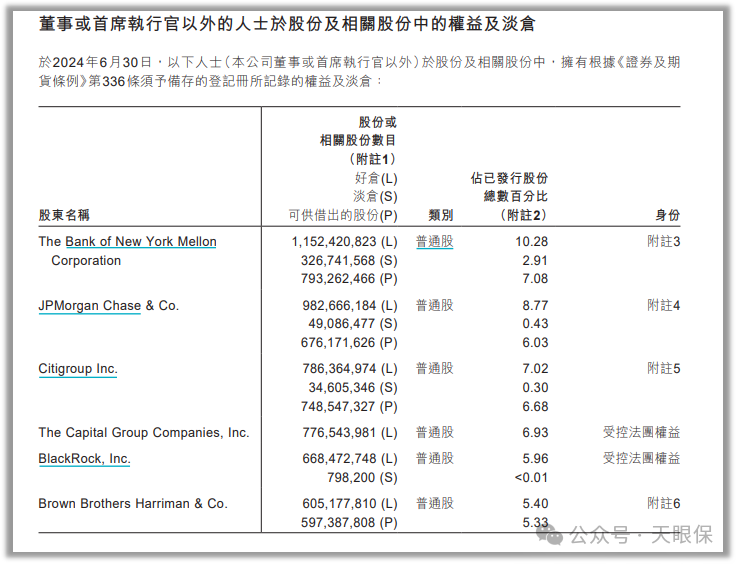

友邦人寿是友邦保险的全资子公司,所以直接看友邦保险的股权结构。

作为一家百年老店,友邦在2025年依然稳坐亚太保险市场的C位。

持股5%以上的几大股东分别为:纽约银行梅隆公司、摩根大通集团、花旗集团、美国资本集团、贝莱德集团、布朗兄弟哈里曼公司,都是大型的国际金融集团。

友邦母公司实力确实强劲,但是有一说一,友邦人寿作为本土化公司,还是正在发展阶段,究竟会有如何的走势,还需要我们给出更多时间观察。

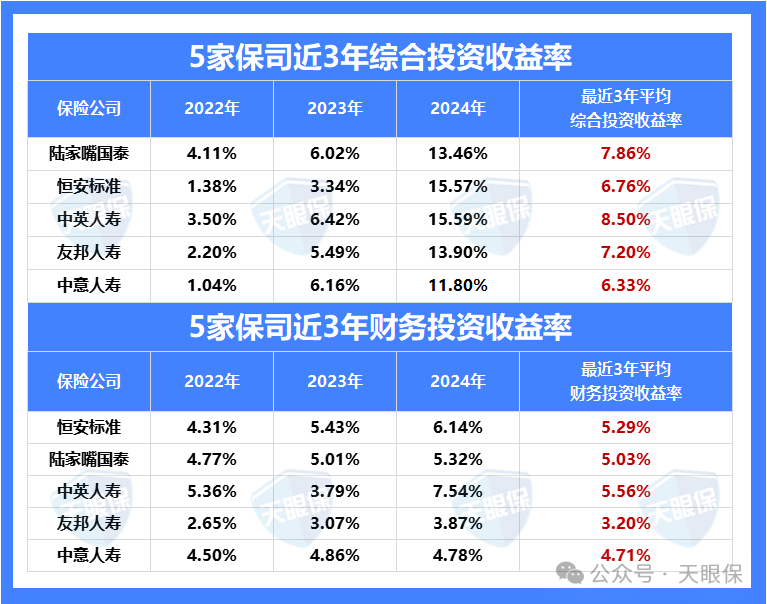

这两个指标代表保险公司整体的投资水平,和综合投资收益率相比,财务投资收益率剔除了固定资产和可交易金融资产的浮盈浮亏部分,算出来的数值更加真实、全面:

实际上,综合投资收益率在6%以上,(财务)投资收益率在4.5%以上的,就是属于表现优秀的保司,所以,除了友邦人寿,财务投资收益率稍低一些,其它 4 家保司都是非常优秀的,

在这 4 款中,按照(财务)投资收益率来看,中英人寿>恒安标准人寿>陆家嘴国泰>中意人寿。

陆家嘴国泰2023年以前绝大部分产品都在100%以上,还能达到170%、180%;

而恒安标准的分红实现率,是按照累计汇总的数据来展示的,

也就是说如果一款产品是09年的产品,但展示数据表明:22年及之前的实现率为100%,说明这款产品的实现率在十几年间相当平稳!

可以说,恒安标准的分红实现率数据,具有超过10年以上的稳定发挥!

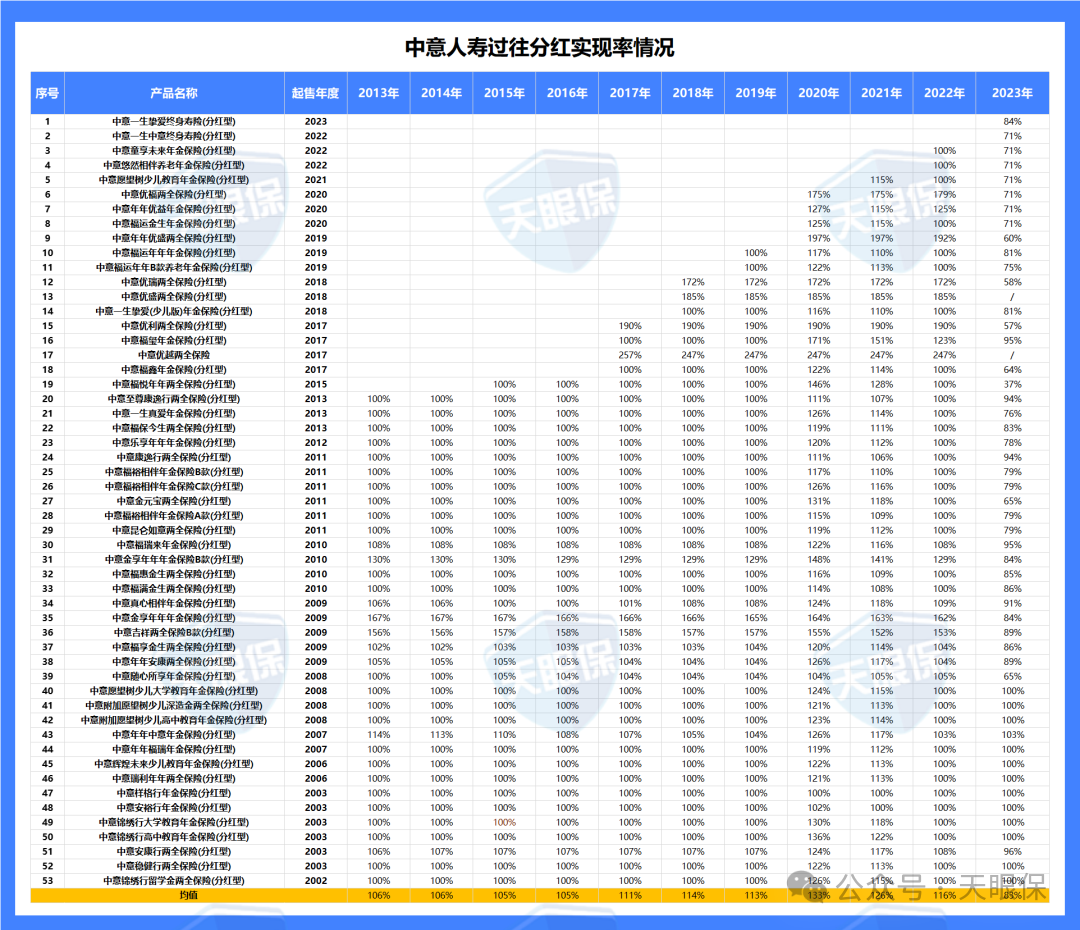

中意人寿13年-22年,分红实现率都没有低于100%的情况出现,甚至超额表现的也不在少数:

即使是23年有限高令的情况下,还申请突破限高令,拿到了平均分红实现率 83% 这样的成绩,11年来的平均分红实现率能有108%,不仅达成还超标完成。

我们一般看分红实现率,都要参考历年数据,3 家保司作为为数不多,公布了过往十年分红实现率的保司,不仅有诚意,历史数据还是非常漂亮。

而且整体来看,今年实现率相比去年基本上都是上升趋势,能突破限高令的保司,投资能力也是毋庸置疑。

考察一家保险公司的经营能力如何,有3个数据可以帮助我们了解这家保司的经营是否稳健:

-

核心偿付能力充足率(≥50%达标):反映公司核心资本的抗风险能力;

-

综合偿付能力充足率(≥100%达标):衡量公司长期债务偿还能力;

-

风险评级(≥B级):高评级(如AAA)代表更强的财务稳定性;

可以看出, 5 家保司的经营能力都是远超监管标准。

这里重点说一下恒安标准,风险评级16年开始就一直是 A,22年一季度至今都是 AAA,目前有且仅有恒安一家有这样的水平,代表其具有更强的财务稳定性。

从保司实力来看,规模更大更稳健的是中英人寿、中意人寿,无论是经营能力还是分红水平,都是数一数二的,恒安标准的稳定性也是比较明显,我认为同样是未来可期的一家实力型保司。

因为刚经历一波预定利率的调整,各家保司新的分红险产品还是在陆陆续续更新,

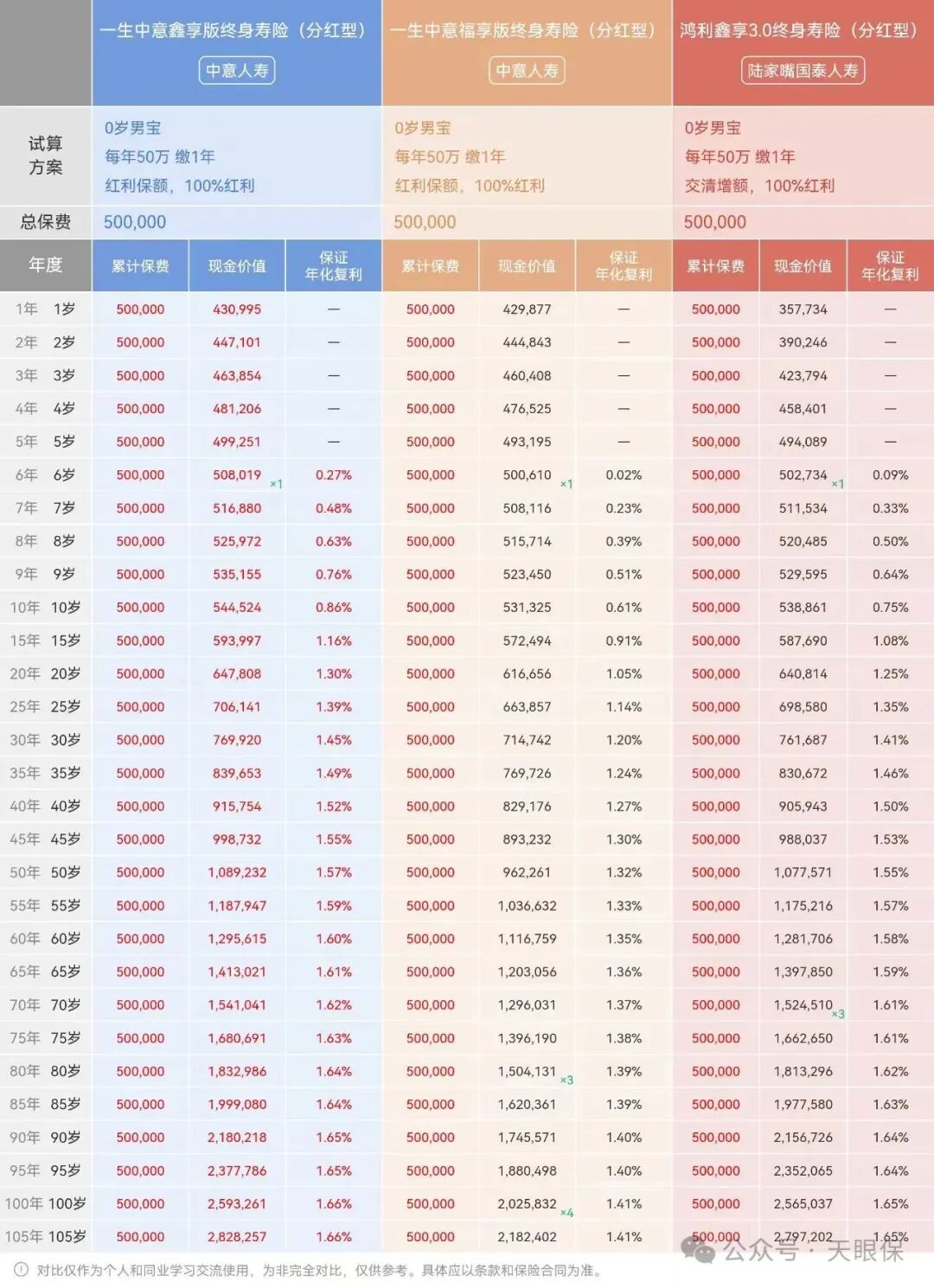

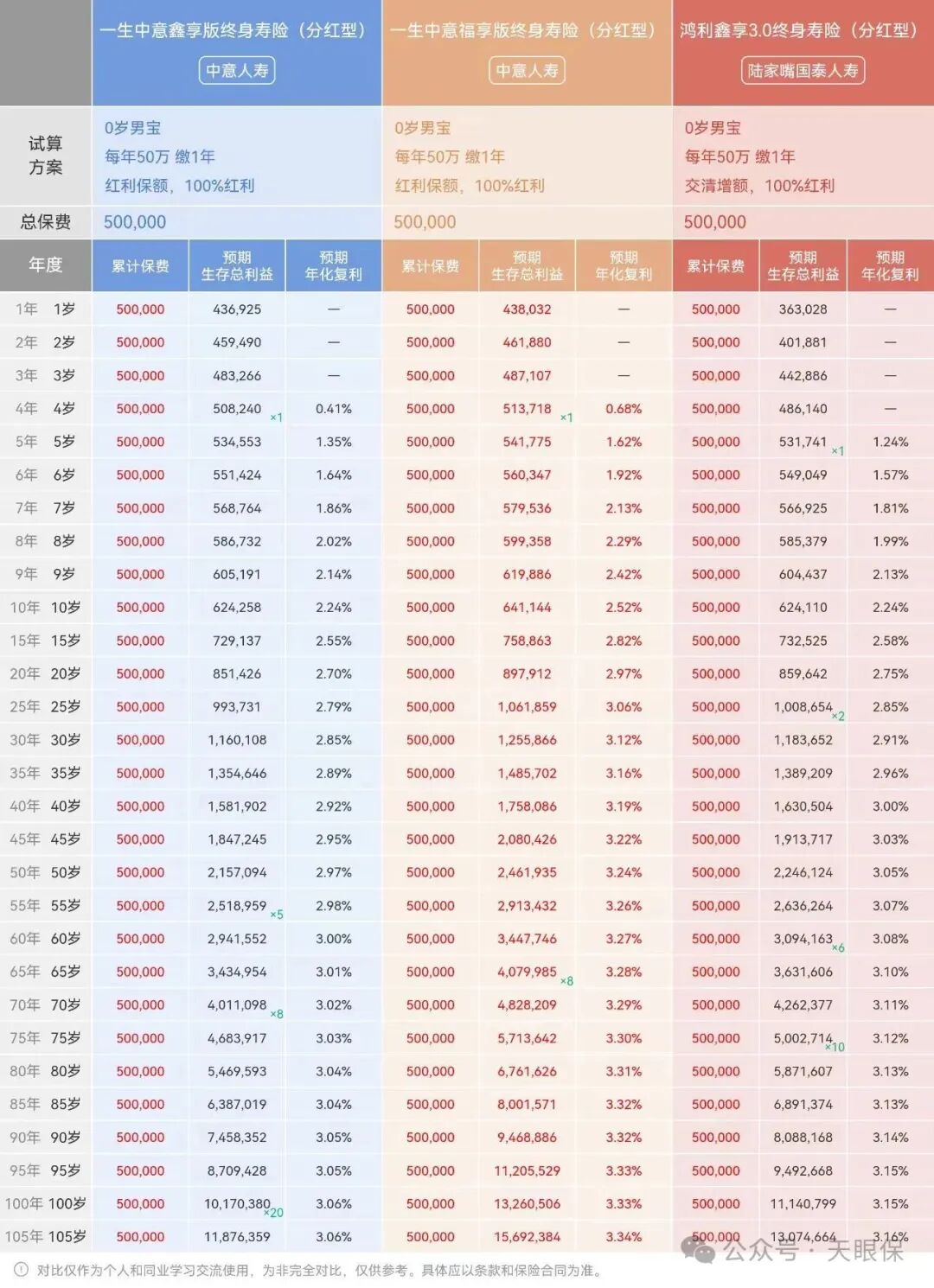

这里我们看看目前大家问的比较多的 3 款分红险,中意人寿的一生中意鑫享版、一生中意福享版和陆家嘴国泰的鸿利鑫享3.0 表现怎么样:

3 款产品里,一生中意鑫享版和鸿利鑫享3.0的保底收益,是按照预定利率1.75%的上限设计的,

但是一生中意福享版的保底收益是按照1.5%上限设计的,

①预定利率1.5%+分红,演示利率上限为4.25%

②预定利率1.75%+分红,演示利率上限为3.9%

还有一些产品,保司会考虑到自身投资收益率,以及未来的分红实现率等因素,会选择更低的演示利率例如3.5%、3.8%等;

所以,3 款产品演示利率不同,加上分红收益后,收益更加突出的是一生中意福享版,长期IRR达到3.3%+!

即使是分红收益最低的一生中意鑫享版,长期IRR也可达3%,

所以,我认为,未来的分红险,依旧是非常值得大家选择的,当然,这一切的前提是一定要参考这些:

保险公司的实力(保险公司的自身实力、股东背景、偿付能力经营能力),以及过去 5-10 年的分红实现率,越高越靠谱)。

银行利率持续下行、理财产品打破刚兑、资本市场波动加剧……

能够保证终身锁定接近1.75%复利增长的金融工具,实力依然是站在金字塔的顶端!

所以,虽然它并不是“历史最优”,但绝对是 “当下极具竞争力的选择”。

我知道,有很多朋友,对最近的大A非常看好,觉得这阵子没少赚,但事实上,买分红险的逻辑,与买股票逻辑完全不同。

简单来说,我们作为散户投资股票,持有的时间是短暂的,很难用持有时间换长期主义,而且,还要面对长周期中的行情波动,我们普通玩家可能头确实没那么铁;

而且,普通散户的资金体量并没有多大,即使对上某次涨幅,收益可能就是一次性的大千或者小万收益;而这些收益还要建立在一个前提上,就是我们押对了宝。

可是,认知和信息搜集就已经难倒90%的散户了,想拿到可观的回报,很难说不是有“赌”的成分。

但是,选分红险,从收益角度上讲,是想要获得一个稳赚不赔的选择权。

但是,目前分红险无论如何,都能给到本身的保底利率,以1.75%的分红险为例,保证部分的收益,长期看也是能拿到1.4%-1.6%,这还仅仅只是保底部分,如果说加上分红,长期也到了复利3%以上;

其次,我们买到优质保司的分红险,其实就是把自己投资的不可控性转移给更有经验、体量更大的专业团队,从而获得保司投资产生收益后的分红。

照目前来看(甚至是过往十年以上),即使是限高令限制的情况下,保司依旧尽力回报给客户满意的答卷。

所以,我们选分红险,不是博弈心态,而是求稳心态,图的就是远高于市面上无风险产品利率的分红表现,也是求未来十几年甚至几十年,我们都有一笔不断在增值的钱,给我们做底气。

作为一个能够既有保底,又能往上够一够的储蓄工具,分红险确实是迎合现在这个低利率经济周期的最好选择,下有保障、上有空间~

微信客服

微信客服