微信客服

微信客服

2025年末重疾险榜单,新添一位“猛将”,价格创新低!

毫不夸张的说,只要你考虑配置重疾险,那这个月,就是最重要的“决策窗口期”。

这不仅是因为年终盘点,而是因为《第四套生命周期表》将于2026年1月1日正式启用。

这一新规的核心变化在于“人均死亡率降低,预期寿命延长”。

对保险公司而言,这可不是一个利好信号,更长的寿命意味着更长的重疾风险暴露期和更高的赔付概率。

因此,行业普遍预测,重疾险市场将迎来一波平均涨幅达10%-20%的定价调整,部分少儿重疾险产品的涨幅甚至可能超过30%。

在此背景下,当前的市场显得尤为珍贵。

那么,在这“涨价”前夜,如何抓住机遇,为自己和家人构筑一道坚实且高性价比的健康防线?

本文将结合最新的市场动态,为您呈现一份精挑细选的2025年末重疾险榜单,并深度剖析目前市场上的产品,助您不花冤枉钱,一次买对。

一、为什么要买重疾险?

在深入榜单之前,我们首先要厘清一个核心问题:在已有医保的情况下,为什么还必须配置重疾险?

很多人误以为重疾险只是用来覆盖医疗费用的,但它的真正价值,远不止于此。

01

弥补收入损失,维持家庭生活运转

这是重疾险最核心、最独特的功能。

一旦不幸罹患重大疾病(如癌症、心脑血管疾病),患者往往需要停止工作,进行长达数年的治疗和康复。这意味着家庭最重要的经济来源可能中断。

然而,家里的房贷、车贷、孩子的教育费、父母的赡养费、日常开支却不会停止。

重疾险的赔付形式是一次性给付。只要确诊的疾病符合合同约定,保险公司就会直接赔付一笔钱(比如50万)。

这笔钱可以自由支配,首要用途就是替代病期间的收入,确保家庭生活质量不会因疾病而瞬间崩塌。

02

覆盖医保之外的巨额医疗开销

尽管医保能报销一部分医疗费用,但其存在诸多限制:

进口药、靶向药、特效药等往往需要自费;还有住院押金、手术中的专家诊疗费、ICU费用等,都可能是一笔巨大的开销。

重疾险的理赔金可以有效补充这部分医保无法覆盖的支出,让患者有能力选择更优的治疗方案,而不必为钱发愁。

03

提供充足的康复疗养费用

重大疾病的治疗结束后,通常需要一个漫长的康复期,这期间的营养费、护理费、定期复查费等,都是一笔持续的支出。

重疾险提供的资金可以为患者提供一个安心休养的经济环境,助力身体更好地恢复。

总而言之,医疗险解决的是医院内的看病花费(实报实销),而重疾险解决的是生病后家庭整体的经济生命线。

两者功能互补,共同构筑起坚实的健康财务防线。因此,与其观望等待,不如在政策未变、价格未涨之前,为自己和家人提前做好规划。

二、好的重疾险长什么样?

市面上的重疾险产品琳琅满目,保障责任复杂,价格差异巨大。

我们自然是想买到保障全面,价格还便宜的产品;那,什么样的保障责任算好?我们就一起来看看:

01

基础责任

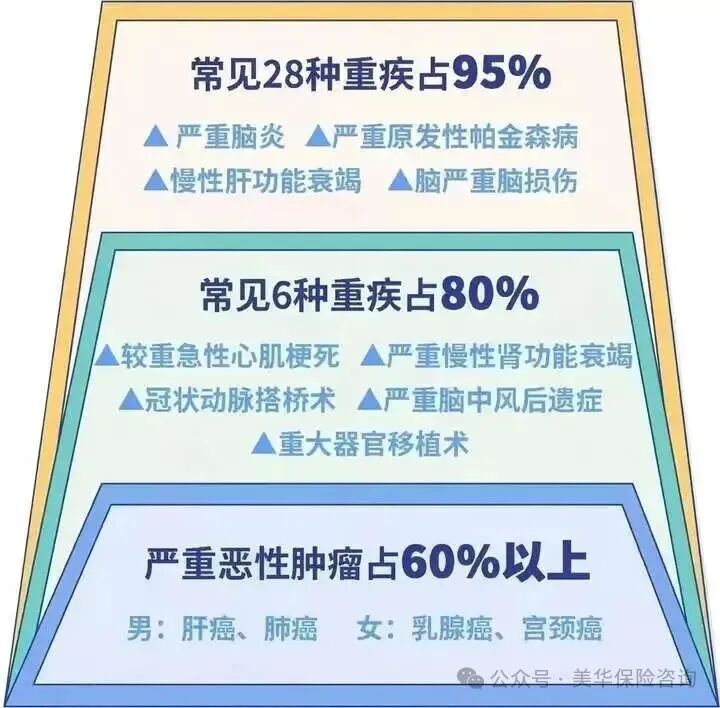

(1)重疾:重疾单次赔是最重要和基础的责任,一般能保100多种重大疾病,其中28种是保监会规定必须包含的高发疾病,仅这28种就占到理赔概率的98%,其他几十种重疾,每款产品会有些差异,无需过多关注。

一般赔100%保额,比如买了50万保额,就赔50万。

(2)中症和轻症:中症和轻症是未达到重疾理赔标准的病,简单理解就是重疾的中期和早期,或者严重程度低于重疾的疾病。

一般中症和轻症每次分别赔60%、30%保额,低于这个比例直接pass!

比如买了50万保额,每次中症赔30万,每次轻症赔15万。但每款产品的高发轻中症数量、赔付次数和比例不同,这也是我们挑选的标准之一。

为了方便大家比对,我特地整理好了高发的轻中症列表:

如上图,大家在挑选重疾险的时候,核实以上疾病有无涵盖即可,如果几乎都涵盖了,那这款产品就是不错的。

(3)被保人豁免:缴费期间内,发生合同规定疾病,不仅可以赔,而且,后续保费不用交,保障继续生效的责任,这项责任,是基础,一定要有。

另外,优质的少儿重疾险,都有自带的、针对儿童高发重疾/罕见重疾的保障:

(4)少儿特定疾病、罕见疾病:是包含在重疾里面的,主要针对儿童高发的疾病、比如白血病、心肌炎、手足口病、哮喘、肌无力等,另外也包括一些少儿罕见疾病,比如婴儿进行性脊肌萎缩症、肺泡蛋白症等,都是在重疾赔付的基础上额外赔一到两倍。

以上基础责任是每款优质的重疾险都会具备的,保障已经比较全面了,如果朋友预算比较充足,也可以按需附加以下可选保障,加大保障力度。

02

可选责任

(1)疾病关爱金:针对首次重疾、中症、轻症额外赔一定比例,每款产品赔付比例不同,比如某款产品首次中症额外赔20%,买了50万保额,除了中症赔60%保额,还会额外赔20%,一共赔40万。

是否建议附加:

如果预算充足,或者基本保额低于30万,建议附加,这样可以加大首次疾病的赔付力度;如果预算一般,就建议稍稍做高基本保额。

(2)重疾多次赔:一般重疾险针对重大疾病只能赔1次,如果未来理赔了,大概率再也买不了重疾险了,如果再出险就没得赔了;

另外如果得了一次重疾后,身体素质下降,再得二次重疾的概率就会高几倍。意义在于,即使得了重疾二次,也可以有相应的赔付。

是否建议附加:

如果预算充足,或者家族有重大疾病史,建议附加这项责任;如果预算一般,或者家族没有重大疾病史,建议优先做高首次重疾的保额。

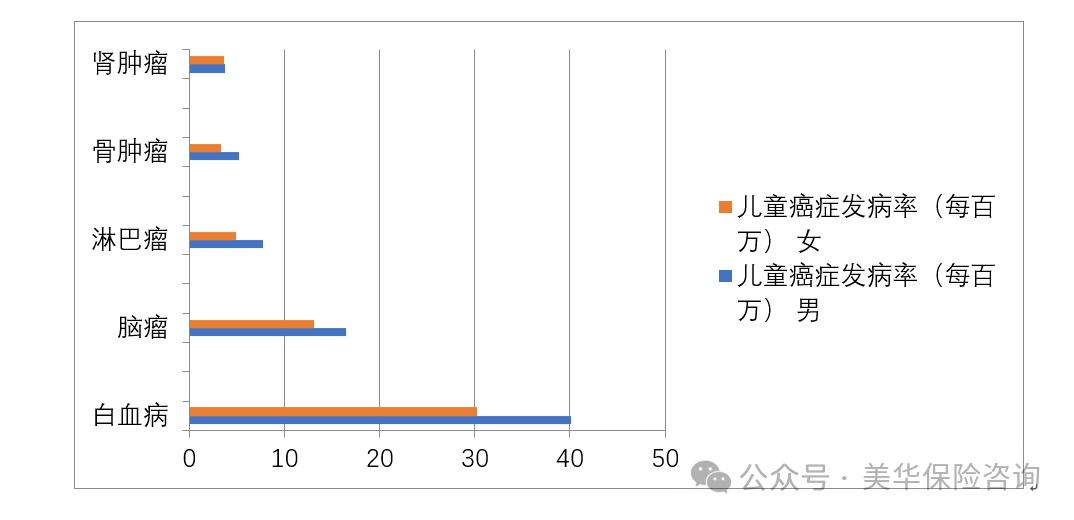

(3)癌症多次赔/癌症津贴:癌症是重疾的一种,也是出险和理赔最多的病:

由上图可知,癌症重度占重疾理赔的概率高达60%以上!而对于儿童来说,癌症发病率也是非常高的,比如白血病,发病率最高40%!

另外,癌症新发、复发、转移和持续的概率也是非常高的。所以这项责任的意义在于,可以针对癌症二次、甚至三次进行赔付,让患者有充足的资金安心治病。

是否建议附加:

如果家族有癌症病史或者想加强这方面保障,建议附加。

(4)身故/全残:字面意思,身故或者全残之后赔付一笔钱。缺点是附加之后保费贵50%左右,且身故/全残责任二赔一,也就是假如重疾赔付过,身故/全残就不赔了。优点是不管是重疾还是身故,总能赔付到一个。

是否建议附加:

对于成年人来说,如果预算有限或者更看重性价比,那就不附加,可以单独配置一份专门保身故的定期寿险,这样重疾和身故赔付互不冲突;如果预算充足,想能获得100%的赔付,就附加上。

对于孩子来说,一般不建议给给孩子买身故赔保额的重疾险!

① 根据法律规定,9岁前孩子身故最多能赔20万,大多数保险18岁前都是不赔保额的,买了也用不上。

② 加上身故责任又贵了不少,且重疾和身故责任二赔一,非常不划算。

③ 没有几个家长想的是,孩子万一身故该怎么办。

当然,如果想确保能获得100%保额赔付(不管是重疾还是身故),且预算充足,那就附加身故责任。

(5)投保人豁免:指的是投保人出险了,后续保费不用再交,被保人保障继续有效

比如父母给孩子买保险,如果父母发生了重疾等情况,孩子的这份保险可以不用再交钱,可以依旧享受保障,意义在于,父母发生突发情况,也不用担心保障会中断,还是很有人性化的。

是否建议附加:

如果投保人健康要求符合,或者担心未来自己没有能力给被保人交保费,是非常建议加上投保人豁免的功能的;如果投保人健康情况不符合产品要求,那也不用过于在意。

好啦,以上就是一款优质重疾险会涵盖的责任,以及给大家的挑选建议,具体哪款产品好,还是要看具体的赔付条件、赔付比例等等,接下来,就是大家比较关注的产品榜单环节啦,我们一起看看有哪些重疾险值得买吧~

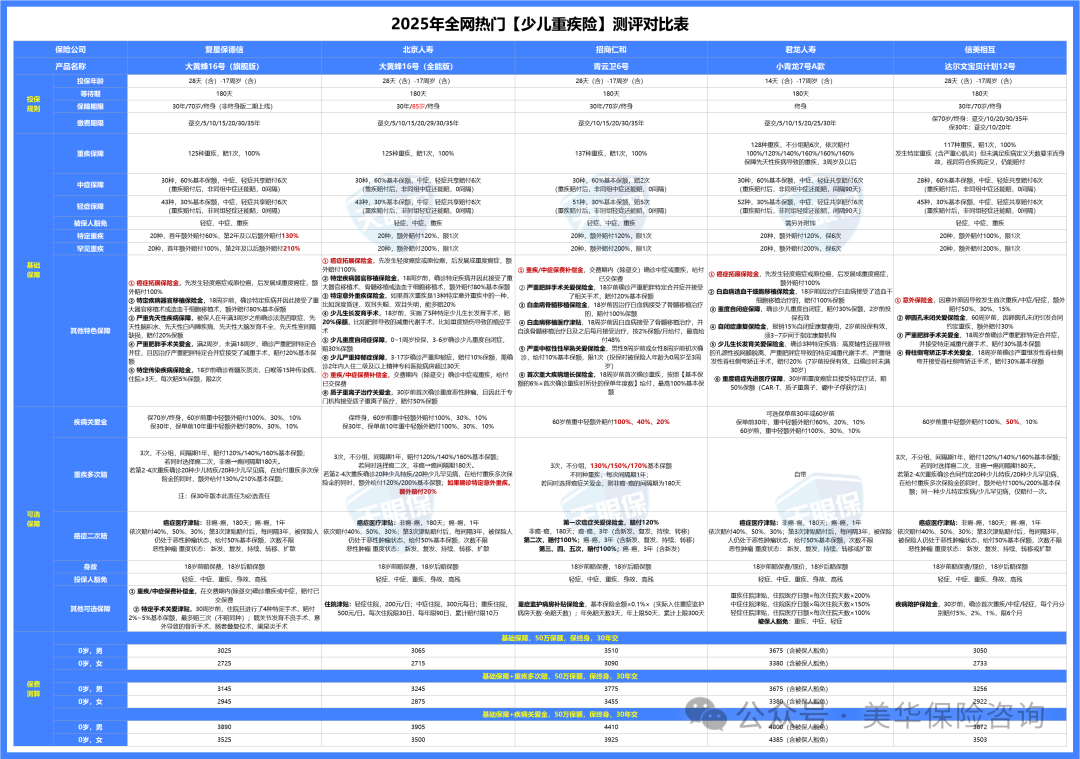

三、年末重疾险,我只推荐这几款!

掌握了挑选方法,我们就可以“沙场点兵”了。

结合当前市场情况,我们严选了几款在保障、价格和创新点上各有千秋的“猛将”级产品。它们共同的特点是性价比极高,保障全方位优于许多线下传统产品,但价格却可能便宜一半。

下面逐一揭晓:

01

成人重疾险,我只推荐这三款

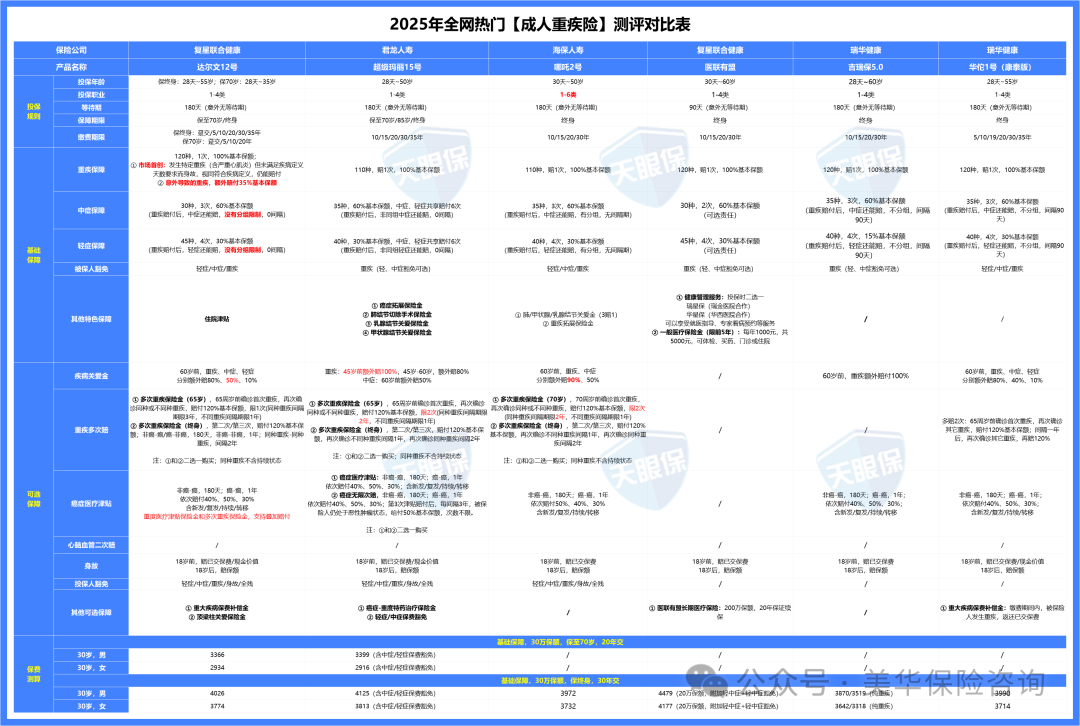

对于成人而言,保障的全面性与价格的平衡至关重要。以下三款产品是当前市场的佼佼者:

(1)达尔文12号——保费能返还,理赔条件更宽松

这款产品的最大亮点在于极致的性价比和人性化的理赔优化,下面详细讲:

① 缴费期内发生重疾,保费全部返还

举个例子,我们买了一款重疾险,50万保额,保终身,30年交,每年交费5000元,假如第20年出险了,得了胃癌;

-

一般的重疾险是这么赔的:赔付50万保额,豁免后续10年未交的保费,保险合同结束;

-

但达尔文12号是这么赔的:赔付50万保额,豁免后续10年未交的保费,保障继续有效,轻症/中症还能赔,最最关键的是这20年所交的保费10万元,也能全部返还,真正意义上实现了0元购。

② 意外导致重疾,能多赔30%:例如因意外导致的双目失明、双耳失聪、多个肢体缺失、深度昏迷、严重脑损伤等,原先买50万只能赔50万,现在能赔65万了,为意外保障加码,也是行业首例。

③ 特定疾病,赔付条件放款:比如严重心肌炎、严重原发性心肌病、严重源发性心脏病等疾病,正常的赔付条件之一是Ⅳ级心功能衰竭状态持续不间断 180 天以上才能赔付;

但达尔文12号现在取消了天数限制,如果患者在180天内因病身故,照样能按重疾赔付,这是一项很人性的创新。

④ 重疾赔完,轻/中症还能继续赔,且不分组;假如首次重疾是胃癌,之后再得轻度肝癌、轻度肺癌或者原位癌之类的疾病,达尔文12号都能赔;但像超级玛丽15号,是赔不了的,只能赔不同种疾病,首次确诊癌症后,只能再赔与癌症无关的疾病。

总之,达尔文12号的主要亮点就是“保费能返还”和“理赔条件放宽”这两项,喜欢这两点的朋可以优先考虑这一款。

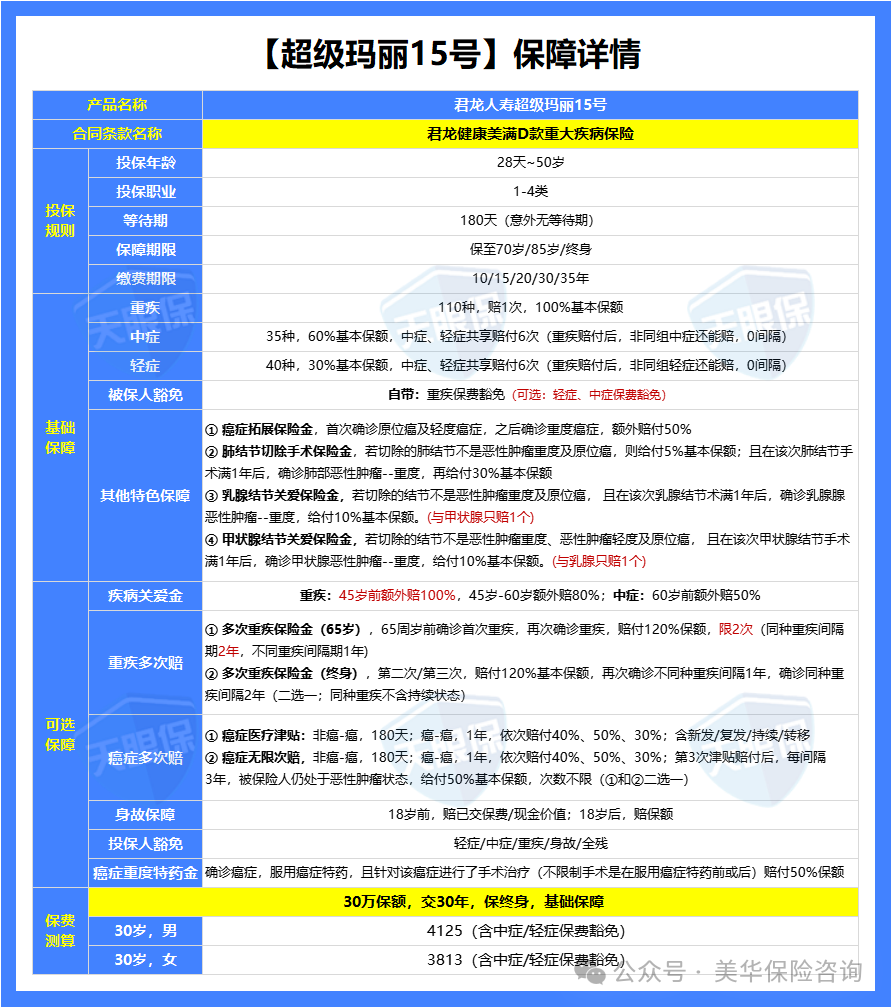

(2)超级玛丽15号——基础保障扎实,特色赠予多

如果你追求的是保障的全面和扎实,那么超级玛丽15号是绝佳选择。它的优势体现在:

① 赠送4项比较实用的特色保障:

-

癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万;癌症是最高发的疾病,理赔率达到了60%~90%,所以这项保障的实用性毋庸置疑。

-

肺结节切除手术保险金,若切除的结节不是恶性肿瘤重度及原位癌,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以再赔30%;

-

乳腺结节关爱保险金,若切除的结节不是恶性肿瘤重度及原位癌, 且在该次乳腺结节术满1年后,确诊乳腺腺恶性肿瘤--重度,给付10%基本保额。

-

甲状腺结节关爱保险金,若切除的结节不是恶性肿瘤重度、恶性肿瘤轻度及原位癌, 且在该次甲状腺结节手术满1年后,确诊甲状腺恶性肿瘤--重度,给付10%基本保额。

② 疾病关爱金,赔的更多;45岁前重疾可以额外赔100%,买50万赔100万;而达尔文12号只能额外赔80%,买50万赔90万。

③ 重疾多次赔,保障更好;超级玛丽15号能多赔2次,而且同种重疾险间隔期限更短,只有2年,更容易赔到;而达尔文12号只能多赔1次,并且如果第二次重疾与第一次重疾是同种的话,间隔期需要3年。

④ 保障期限灵活可选,这款产品除了常规的保到70岁和终身之外,还能选保到85岁;这对于既嫌保到70岁时间段,又嫌保终身价格贵的朋友来说,也是一个不错的选择。

注意事项:超级玛丽15号的被保人中症、轻症豁免是可选责任,需要额外附加,建议大家买的时候都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

总的来说,超级玛丽15号的基础保障更扎实,可选保障也可圈可点,竞争力很大。

(3)哪吒2号——健康告知宽松,价格亲民

对于身体有些小毛病(如结节、息肉、血糖/血脂轻微异常)或从事高危职业的朋友,哪吒2号提供了更友好的投保通道和更具竞争力的价格:

① 投保职业更广,哪吒2号支持1~6类职业投保,像刑警、消防员这些高危职业也能投保,而另外两款只承保1~4类职业;

② 自带两项特色保障,很实用:

-

三大结节关爱金,如果做了肺结节、乳腺结节、甲状腺结节切除手术,术后满一年,60岁前不幸得该部位的癌症,可以在原先的保额上多赔15%;

-

重疾拓展保险金,如果60岁前确诊首次重疾,且在确诊首次重疾之前理赔过轻症或者中症,那重疾保额就可以多赔30%。

③ 健康告知更宽松,比如胃息肉、肠道息肉,都没有手术时间要求;再比如糖尿病,血糖升高不超过7.1,就有机会标体购买。

④ 价格更便宜,同样30万保额,30岁男,30年交,哪吒2号只需要3972元,达尔文12号需要4026元,超级玛丽15号需要4125元。

⑤ 疾病关爱金赔的更多,60岁前,重疾可以额外赔90%,买50万能赔95万;而另外两款,45岁后最高额外赔80%。

总之,这款产品的保障也很扎实,价格也便宜,关键是健康告知还很宽松;如果买不了上面两款的朋友,可以重点考虑这一款。

02

少儿重疾险,我只推荐这两款

为孩子配置重疾险,应重点关注少儿特定疾病的额外赔付。以下两款产品堪称当前市场的“顶流”

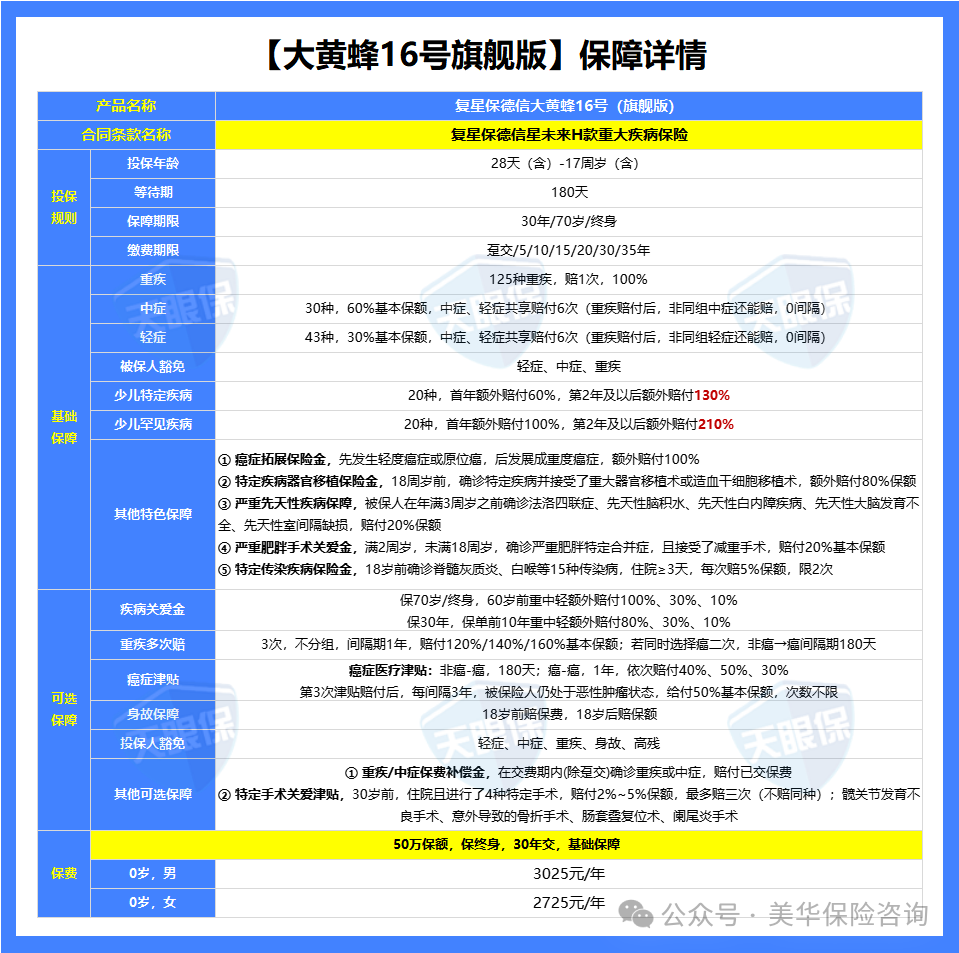

(1)大黄蜂16号(旗舰版)——高性价比首选

该系列一直是少儿重疾险市场的标杆,最新迭代的16号版本延续了高性价比的优势:

① 特定疾病/罕见疾病赔付比例高,特定疾病最高能赔230%保额,罕见疾病最高能赔310%保额,是所有少儿重疾险中赔付比例最高的。

② 赠送五项实用的特色保障:

-

癌症拓展保险金:先发生轻度癌症或原位癌,后发展成重度癌症,可以额外赔付100%,如果我们的基础保额是50万,那就能直接赔到100万;癌症是最高发的疾病,所以这项保障的实用性毋庸置疑。

-

特定疾病器官移植保险金:18周岁前,确诊特定疾病并因此接受了骨髓移植治疗、干细胞移植治疗或器官移植治疗,可以额外赔付80%基本保额。

-

严重先天性疾病保险金:大多重疾险,先天性疾病是不赔的,但大黄蜂16号拓展了这项保障,如果在3周岁之前,确诊合同约定的这五种先天性疾病(法洛四联症、先天性脑积水、先天性白内障、先天性大脑不全、先天性室间隔缺损),能赔付20%保额。

-

严重肥胖手术关爱金:2~17周岁,确诊严重肥胖特定合并症,且因治疗严重肥胖特定合并症接受了减重手术,赔付20%基本保额。

-

特定传染疾病保险金:18岁前确诊脊髓灰质炎、白喉等15种传染病,住院≥3天,每次赔5%保额,限2次。

③ 60岁前赔的多,如果附加疾病关爱金,60岁前确诊首次重疾/中症/轻症,可以额外赔付100%、30%、10%,买50万,分别能赔到100万、45万、20万。

④ 能附加重疾多次赔,3次,不分组,间隔期1年,赔付120%/140%/160%基本保额;若第2-4次重疾确诊20种少儿特疾/20种少儿罕见病,在给付重疾多次保险金的同时,还能额外给付130%/210%基本保额。

⑤ 价格便宜,以50万保额,保终身,30年交为例,0岁男只要3025元,0岁女只要2725元。

总之,大黄蜂16号(旗舰版)不论是保障还是价格,都是市场佼佼者;给孩子买重疾险,这款可以优先考虑。

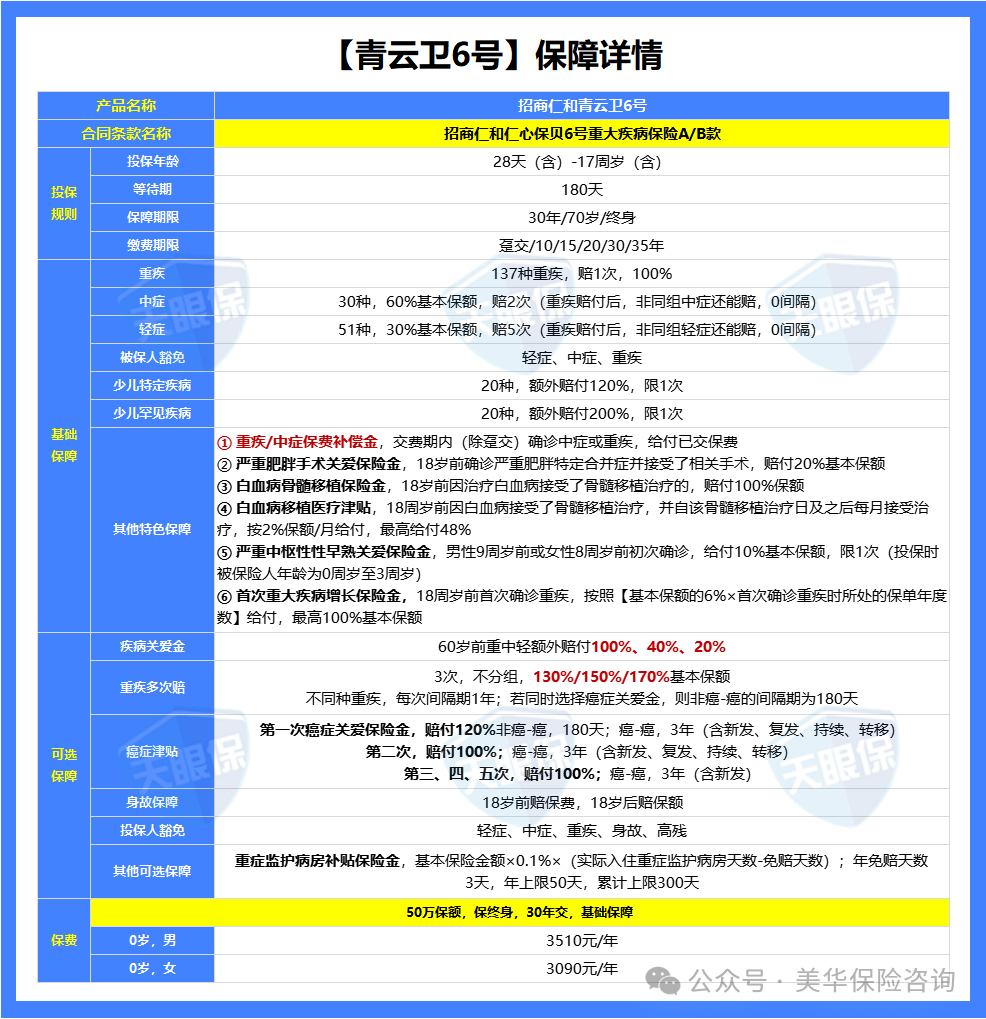

(2)青云卫6号——大公司品牌首选

如果看重保险公司的品牌实力与稳定性,背靠招商局、中国移动等央企的青云卫6号是理想选择:

① 公司品牌实力强,招商仁和注册资本为65.99亿元,背后三大股东是国家招商局、中国移动、中国航信三大央企,实力毋庸置疑。

② 自带保费补偿金,如果在缴费期内发生重疾和中症,不仅能赔付基本保额,而且所交保费还能全部返还,可以说是史诗级创新了。

另外,青云卫6号也赠送五项特色保障:

-

严重肥胖手术关爱保险金,18岁前确诊严重肥胖特定合并症并接受了相关手术,赔付20%基本保额;

-

白血病骨髓移植保险金,18岁前因治疗白血病接受了骨髓移植治疗的,赔付100%保额;

-

白血病移植医疗津贴,18周岁前因白血病接受了骨髓移植治疗,并自该骨髓移植治疗日及之后每月接受治疗,按2%保额/月给付,最高给付48%;

-

严重中枢性性早熟关爱保险金,男性9周岁前或女性8周岁前初次确诊,给付10%基本保额,限1次(投保时被保险人年龄为0周岁至3周岁);

-

首次重大疾病增长保险金,18周岁前首次确诊重疾,按照【基本保额的6%×首次确诊重疾时所处的保单年度数】给付,最高100%基本保额。

③ 60岁前能赔更多,如果附加疾病关爱金,60岁前重中轻可以分别额外赔付100%、40%、20%,如果买50万保额,重疾/中症/轻症就能赔到100万、50万、25万,比大黄蜂16号都赔的多。

④ 价格不贵,以50万保额,保终身,30年交为例,0岁男只要3510元,0岁女只要3090元。

总之,如果更看重保司背景,青云卫6号有央企背景撑腰,更值得信赖;而且保障丰富、价格便宜,也是市场不可多得的一款好产品;另外青云卫6号还自带重疾、中症保费补偿金,有机会实现0元购。

四、写在最后

好了,这篇文章到这里就结束了;

我们探讨了配置重疾险的必要性,梳理了清晰的好产品标准,并最终呈现了当前市场上经过严格筛选的佼佼者;

重疾险的意义,远不止于一纸合同。它是在风雨来袭时,守护家庭生活品质不坠落的“稳定器”;它是在面对疾病挑战时,让我们有能力选择更优治疗方案的“底气”。

而当前,正处于新旧定价规则交替的前夜,此刻的决策,不仅关乎保障的配置,更关乎未来几十年保费成本的差异。

与其观望等待,不如趁政策明朗、价格尚处低位的窗口期,为自己和家人的未来,构筑一道坚实防线。

行动,是最好的应对。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!