微信客服

微信客服

最后一个月,第四套生命表启用,养老保险或涨5%-10%!

你想买的年金险,可能得在这个月抓紧看看了!

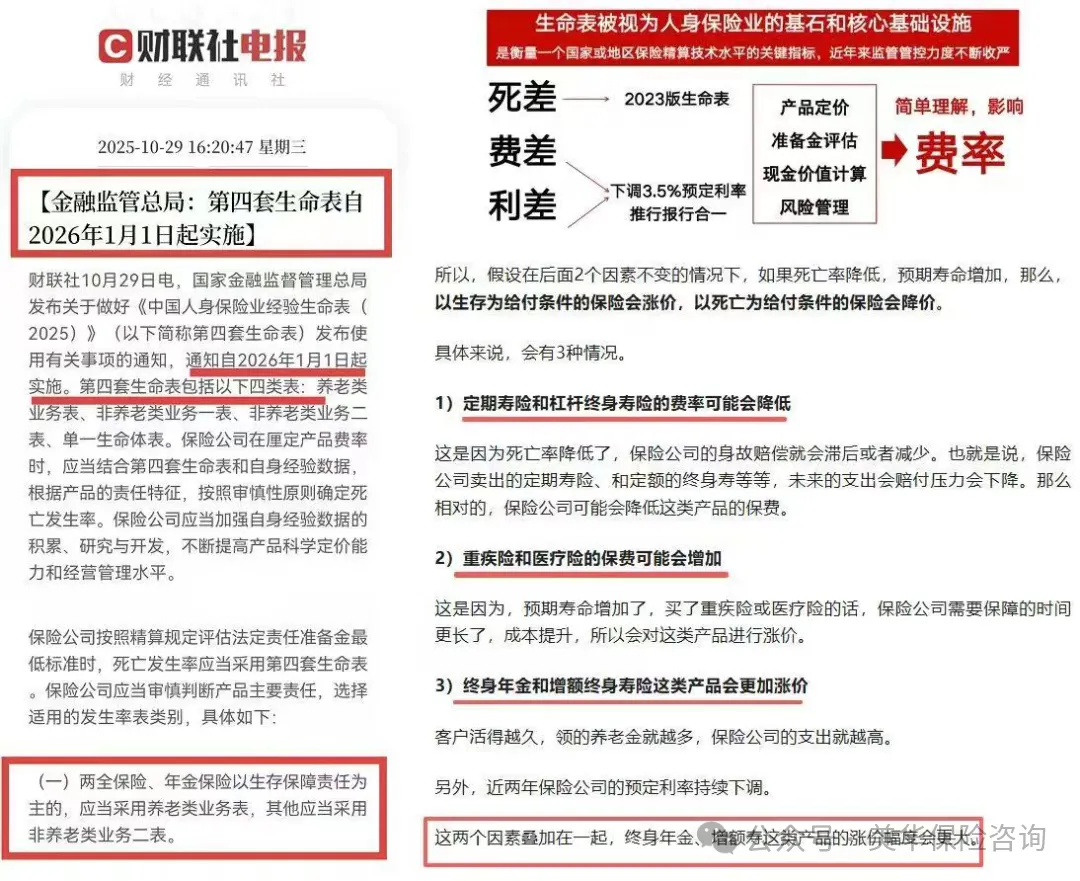

就剩最后30天,保险行业念叨了一整年的第四套生命表:《中国人身保险业经验生命表(2025)》,真真真要正式启用了。

啥是生命表?你就把它理解成保险产品的“定价尺子”。这把尺子一换,尺子上的刻度(也就是价格)就得重新标。

那为啥要换?说白了就一句话:咱们这代人,可比想象中能活多了。保险公司拿着新数据一算:好家伙,钱要领更久,风险变大了,那价格…你懂的。

所以,“年金险保费要涨”这个风声,这次真不是“狼来了”。这一个月,算是新旧价格体系交替前,一个实实在在的“窗口期”。

一、生命表对年金险有什么影响?

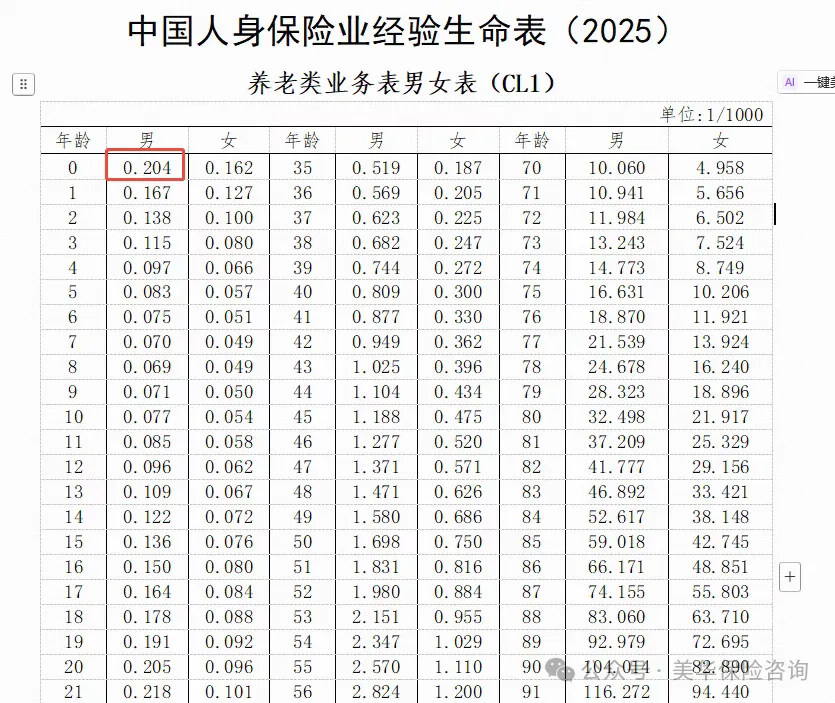

生命表,其实就是一张数据统计表,记录了不同年龄人群的死亡率和生存率数据;比如:不同年龄的死亡人数、从出生(或一定年龄)开始能活多久、预期寿命有多少等信息。

保险公司正是通过这些数据来预测未来的赔付风险,并据此设定合理的保费水平。可以说,生命表就是保险产品的“定价锚点”。

我国此前已发布过三套生命表,分别在1995年、2005年和2016年,基本保持十年一次的更新节奏。而即将启用的第四套生命表,带来了两大关键变化:

01

变化一:预期寿命全面延长

随着医疗技术进步与生活水平提升,国民整体健康状况持续改善,人均预期寿命不断攀升。数据显示:

-

相比十年前,男性平均寿命增长近2岁;

-

女性依旧展现出更长的生命周期优势。

这意味着人们活得更久,对年金险这类“活多久领多久”的产品而言,保险公司需要支付的总金额也随之增加,运营成本上升。

02

变化二:首次设立大湾区专属生命表

本次更新的一大亮点是新增针对粤港澳大湾区的区域性生命表,涵盖广州、深圳、珠海、佛山等城市。数据显示:

-

大湾区居民的整体死亡率低于全国平均水平;

-

预期寿命更高,长寿趋势更为明显。

这对当地消费者而言既是好消息也是挑战——虽然反映出生存质量高,但也意味着他们在投保年金险时将面临更高的精算成本,进而可能导致保费上调或领取金额下调。

经专家测算:预期寿命每增加1岁,年金险保费需上涨5%-8%;

按照本轮男性寿命延长1.9岁的幅度估算,部分年金险产品保费涨幅或将达到10%-16%!

回顾2016年第三套生命表实施后,市场年金险普遍涨价15%-20%,个别产品甚至达30%。此次调整的影响不容小觑。

二、为什么现在要抓紧配置年金险?

面对即将到来的成本上行压力,当下正是布局年金险的最佳时机。以下是四大核心理由:

01

锁定现有低费率

目前销售的所有年金险仍基于旧版生命表设计,价格相对优惠。一旦新表启用,新产品将重新定价,现有性价比高的产品或将陆续下架。

02

抢占较高预定利率

尽管近年来保险产品利率呈下行趋势,但仍有部分优质年金险维持着较强的收益表现。尽早投保可锁定当前较高的复利空间。

03

弥补社保养老金缺口

我国社保养老金替代率目前仅为40%左右,远低于国际建议的55%最低标准。

举例说明:若退休前月薪1万元,退休后仅能领取约4000元,每月存在6000元的生活费缺口。

商业年金险恰好能填补这一空白,提供终身稳定的现金流支持。

04

应对延迟退休政策影响

2025年延迟退休政策正式落地,规则为“每4个月延迟1个月退休”。这意味着:

-

法定退休年龄延后;

-

社保养老金领取时间推迟;

-

中间可能出现数年的无收入空窗期。

而商业年金险可灵活设定起领年龄,完美衔接这段过渡期,确保生活质量不受政策变动冲击。

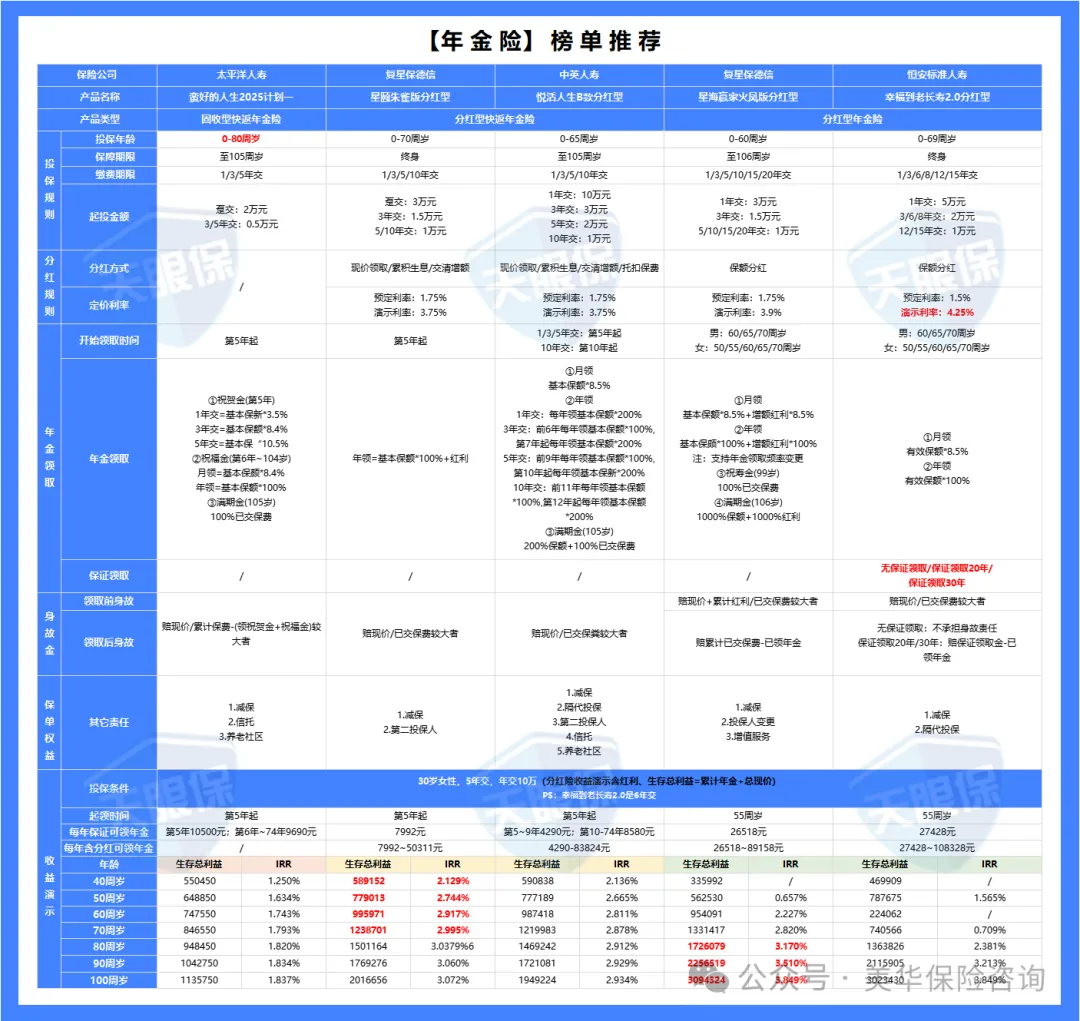

三、优质年金险产品推荐(2025年末精选)

为帮助大家科学选择,我们从保障内容、现金价值、领取灵活性等多个维度出发,筛选出以下五款值得重点关注的产品:

01

快返型年金险

同样以30岁女性,5年交,年交10万为例:

(1)蛮好的人生2025(固收型)

第5年即可开始领取;满期返还全部所交保费;IRR内部收益率稳定在1.8%左右

(2)星颐朱雀版分红型

保证领取部分达7,992元/年;分红加持下最高可达50,311元/年;第10年IRR达2.129%,长期有望突破3%

(3)悦活人生B款分红型

前9年领取较低,第10年起翻倍;分红机制慷慨,第10年IRR达2.136%;支持对接高端养老社区服务

这三款产品这么选:

如果追求绝对稳定,不想有太大变化,就看固收型快返→选蛮好的人生2025。

如果想博取更高收益,能接受分红的不确定性,就看分红型快返;

看中总体领取水平较高→推荐星颐朱雀版分红型;

看中养老社区、希望后面可以多领一些的朋友→推荐悦活人生B款分红型。

02

养老年金险

由于市场上固收的养老年金险收益都比较差,甚至不如分红型的保底部分;所以我这里只推荐两款分红型养老年金险;

(1)星海赢家火凤版分红型

年保证领取26,518元起,高于多数同类产品;现金价值延续至近90岁;综合IRR预期超过3.8%,表现均衡全面

(2)幸福到老长寿2.0分红型(恒安人寿出品)

预定利率1.5%,演示利率高达4.25%;属于“低保证+高分红”结构,适合风险偏好稍高者;可选保证领取20年或30年版本,增强安全性

这两款产品这么选:

看重综合表现与现价持久性 → 星海赢家火凤版

愿意承担一定不确定性以换取高分红潜力 → 幸福到老长寿2.0

四、写在最后

聊了这么多,最后说句实在话。

保险规划,尤其是年金险,终究是为了让未来的自己更安心,绝不是为了“薅羊毛”或“赶末班车”。我们关注生命表的变化,是了解一个确定的趋势:用同样的预算,未来能确定拿到手的钱,大概率会变少。

所以,不必焦虑,但值得上心。

如果你早有规划,只是迟迟未动,那这最后一个月,无疑是敲定它的最佳时机。如果你尚未考虑,不妨把它当作一个契机,找个靠谱的顾问,安静地算一笔养老账。

时间不等人,但好在,选择权还在我们手上。在2025年的最后一个月,为自己做一份穿越时间、对抗不确定性的安排,就是最好的新年礼物。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!