微信客服

微信客服

增额终身寿险,对比全网上百款,我只推荐这五款!

现在入手增额寿,不少朋友都会卡在一个关键选择上:是选预定利率2%的固收型,还是收益能达到3%+的分红型?

一边是固收产品 “收益写进合同” 的稳稳安全感,一边是分红险 “保底 + 浮动” 的额外收益诱惑,既怕错过分红红利,又担心未来分红不及预期,最后收益不如固收型实在。

其实不用纠结,今天就来拆解两类产品的核心差异,帮你根据自身情况精准匹配,选对不踩坑。

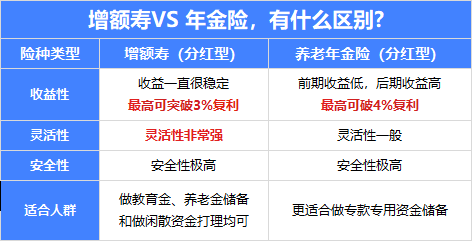

一、增额寿 VS 分红险,收益差距

很多人纠结分红险,本质是不确定 “分红能不能拿到、能拿到多少”。

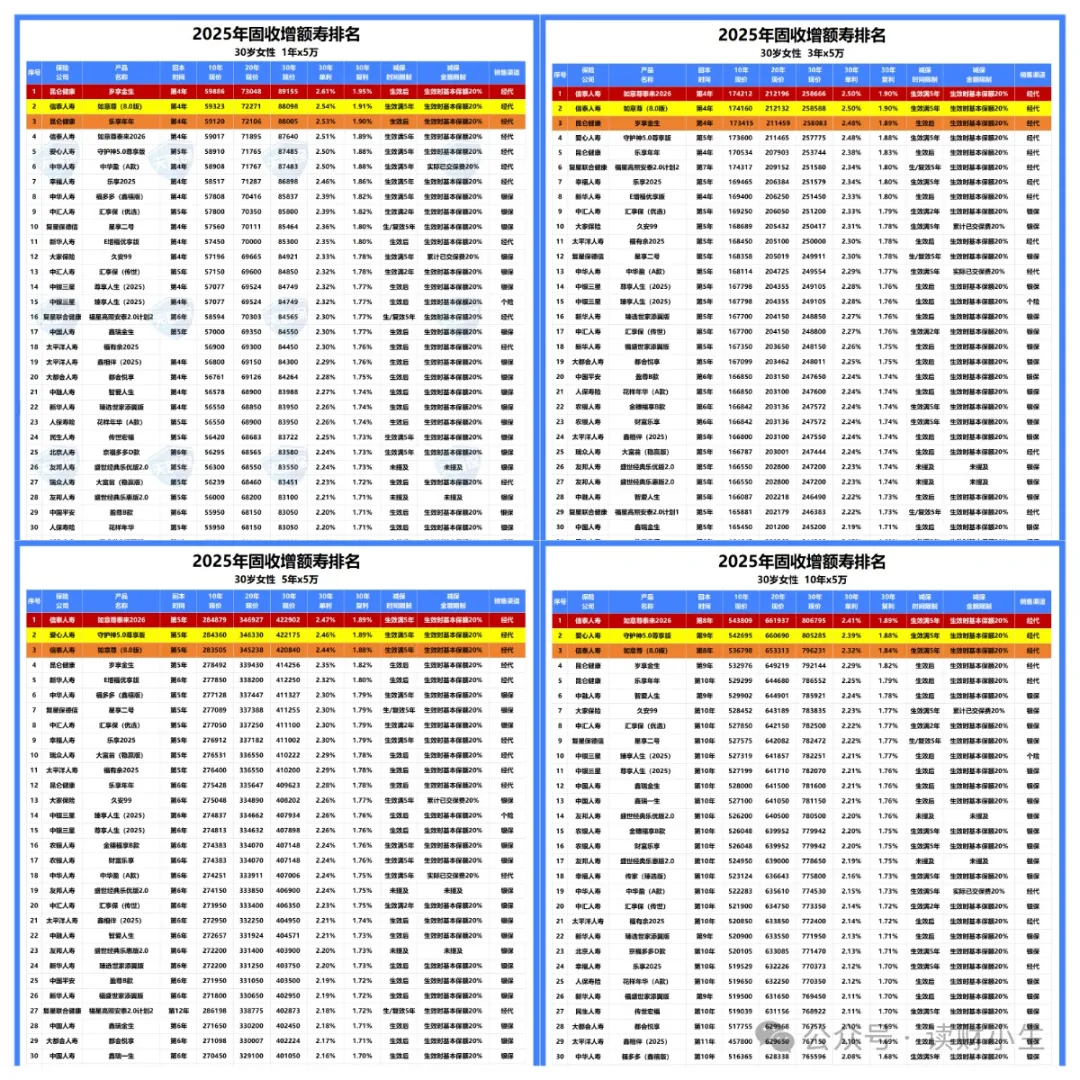

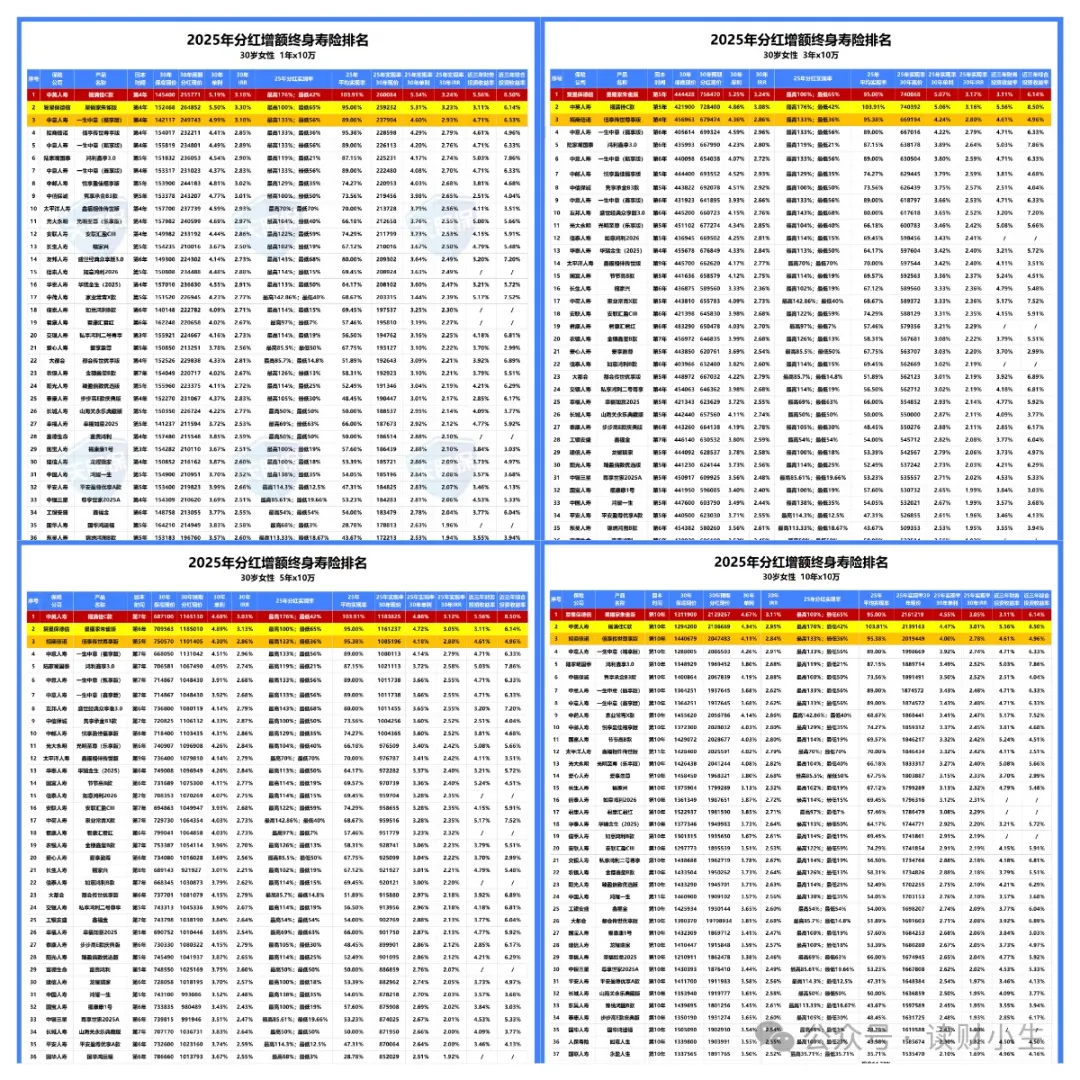

我们拿当前市场上的热门产品做直观对比,用 30 岁女性、分 3 年交、每年交 10 万,总保费 30 万为例:

分别选择目前热门的两款产品,固收增额寿:信泰如意尊泰来2026,分红增额寿:复星保德信星福家朱雀版;将星福家朱雀版按30%/50%/80%/100% 分红实现率演示,收益差距一目了然:

从表格数据能清晰看到不同分红实现率下的收益走势:

在红利实现率为30%时,固收型产品信泰如意尊的现金价值前期保持领先状态;在保单第24年时,分红增额星福家朱雀版收益开始反超;而30%的分红实现率还是在少数的。

在红利实现率为50%时,分红增额星福家朱雀版在保单第13年时收益就已经超过固收,并且时间越久,优势越大;到80岁时,IRR可达2.72%,远超固收型的1.93%。

在红利实现率为80%时,分红险的优势就非常明显了,在保单第8年时收益就已经超过固收;

在分红实现率为100%时,在保单第 6 年就完成反超,而且长期持有后的收益可以达到3.96%。

所以,我们会发现即便分红实现率为50%,长期持有下分红险的收益也是高于固收;分红实现率越高,分红险收益高于固收增额寿收益的时间就越早;

可能有人会问:“分红实现率能稳定吗?”

结合近年市场情况,监管对分红险的规范日趋完善,当前市场平均分红实现率在50%左右,这可以作为基础参考线,大部分保险公司都能稳定达到。

而像复星保德信这类头部公司,凭借硬核投资能力+平滑机制兜底,分红实现率长期能稳定在较高水平,去年的分红实现率均值就可以高的95%,实力是非常不错的。

所以,对于优秀的保险公司来说,分红实现率长期稳定在50%没什么问题,保持在80%也不算难,收益超过优秀增额寿,概率还是很容易的。

不过收益只是一方面,选产品,还得看需求。

下面我们就来聊聊,增额寿跟分红险,该如何选择。

二、增额寿 vs 分红险,这样选最适配

选对产品的核心,是匹配自己的风险偏好和持有需求,不能盲目跟风:

01.保守型/持有时间短,选固收型增额寿

如果你的理财风格偏保守,平时更青睐银行定存、国债、低风险货基这类确定性产品,不接受任何收益波动,那固收型增额寿就是最优解:保证收益写进合同,不用操心市场变化,到期就能拿到约定收益。

即便不是保守型,只要持有时间在5年左右,也建议优先选固收型。从前面的收益对比能看出,哪怕分红险按 100% 实现率演算,前5年的收益也很难超过优秀固收增额寿。

比如之前习惯买 3 年、5 年期定存,现在觉得1%出头的利率太低,就可以换成固收增额寿;比定存高出不少;

五六年后若有资金需求,可通过减保、退保取用现金价值,没需求就继续复利增值,还能规避市场利率下行的风险。

02.进取型/持有时间长,选分红型增额寿

如果你平时除了稳健理财,还会配置基金、股票等中高风险产品,愿意用部分确定性收益博取更高回报,分红险会更适合你。

分红险的收益由 “保证收益 + 浮动分红” 构成:保证收益兜底,不会亏损;

浮动分红来自保险公司的投资收益,股票、基金、债券等,行情好时分红实现率达到 130%、150% 都有可能,既能规避本金风险,又能享受市场红利。

另外,哪怕你不是激进型投资者,只要有超过 10 年的长期储蓄规划,比如子女教育金、自己的养老金,也可以选择分红险。

就像之前的一个客户,她当时买了一份3.5%预定利率的固收增额寿,今年担心利率持续下行,在手里有闲钱的同时又补充了分红险,她偏保守,但也想突破 2% 固收的收益上限,愿意牺牲一点短期确定性,换取长期更高回报。

我想是因为在有一份确定的收益后,她相信未来的分红市场,所以愿意尝试。

所以,在固收和分红增额中也不用非要二选一:可以分散投资,一部分资金买固收型增额寿锁定基础收益,一部分配置分红险争取额外回报,做到 “下有保底,上不封顶”,兼顾安全性和收益潜力。

弄清了该怎么选,下面我们就来看看,目前增额寿和分红险还有哪些好产品可以选。

三、目前最值得入手的产品,有哪些?

01.固收增额寿,我只推荐这两款

为了避免大家在海量数据中眼花缭乱,我们已经替大家完成了最烧脑的对比环节。

篇幅有限,我们直接来看经过层层筛选后,最终胜出的产品有哪些:

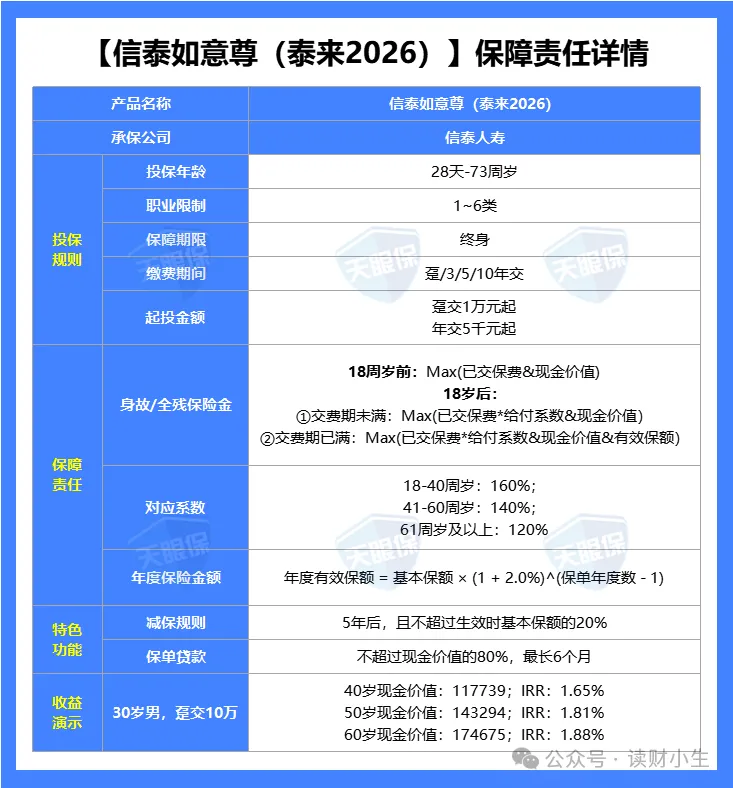

(1)收益TOP1:信泰如意尊泰来2026

这款产品优势如下:

①收益top1:各个交期的收益都非常优秀,在全网固收增额寿中,收益率NO.1的产品:

-

3年交:30年复利IRR1.9%,折合单利为2.5%;

-

5年交:30年复利IRR1.89%,折合单利为2.47%;

-

10年交:30年复利IRR1.89%,折合单利为2.41%;

②减保规则宽松:保单生效5年后,减保金额不超过保单生效时基本保额的20%,最快仅需5次就能把账户中的钱都取出来,是目前最宽松的减保规则。

③投保无地区限制,全国可投:这款产品是属于互联网产品,所以,没有投保区域限制,所有地区都可以投保,非常方便。

④国企背景,品牌实力强:信泰人寿是国有控股的保司,国有股占比68%,国有股包含地方国资“巨无霸”物产中大,是一家1996年改制为集团公司;也是浙江省属特大型国有控股上市公司,连续14年入围世界500强,员工人数超2.5万人,2024年位列500强第150位,实力还是非常强劲的

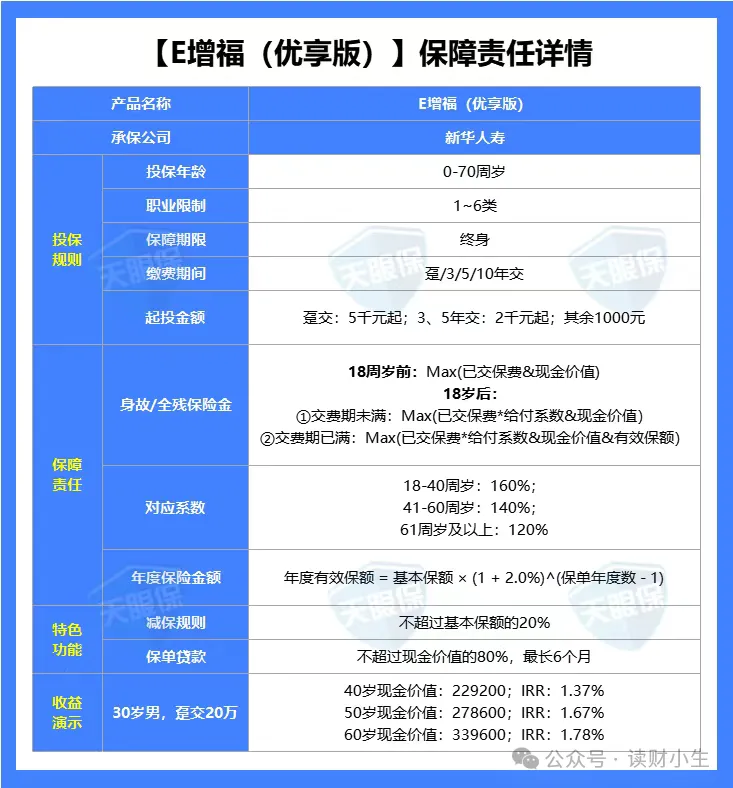

(2)大公司首选:新华E增福优享版

这款产品的优势如下:

① 大公司中产品收益最高,上面大公司产品对比中,1、3、5年交,收益最高的都是新华人寿的E增福优享版;同样的缴费条件下,排名第一的如意尊泰来,第30年的现金价值为422902,而新华E增福优享版的现金价值为412250,只相差10652元;拉长到30年的投资期限来看,完全可以忽略不计。

② 投资门槛很低,分期交最低2000元就能起投,趸交5000元就能起投,普通工薪族也能上车。

③ 减保也很宽松,跟如意尊泰来的减保规则一样,也是按“投保时基本保额的20%减保”,最快5次就能把账户里的钱全部取出。

④ 能对接养老社区,新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,如果你又想追求高收益,同时还想兼顾保司品牌,那新华人寿的这款E增福优享版就是第一选;如果有入住养老社区需求的朋友,也可以优先考虑这一款

02.分红增额寿,我只推荐这三款

分红型增额寿,在挑选分红险,除了产品自身的收益性、灵活性外,我们还要去对比保险公司的股东背景、投资能力、经营能力、分红实现率。

经过综合对比,当前市场上的分红型增额寿,我最推荐这3款:

(1)中英福满佳C款

这款产品的优势如下:

①收益表现非常优秀,在以25年平均分红实现率为前提进行收益演示时,福满家C款各个交期的收益表现都是非常优秀的,在几十款分红产品中是排在首位的,长期持有后IRR可达3.3%+,而且各个交期的表现均非常亮眼,对于不同缴费需求的朋友可以闭眼入。

②分红实现率超高,去年在监管限高的前提下中英人寿就是五家突破限高之一的保司,今年监管限高宽松,中英人寿的分红实现率表现也更优秀,平均分红达到103%,在众多保司中也是佼佼者。

③保司投资能力强,中英人寿近 3 年财务平均投资收益率高达5.56%,远超行业平均水平;保司的投资能力越强,能分给我们消费者的才会越多,所以,中英人寿在这方面是全靠实力说话。

④股东背景实力强,中英人寿的股东是中外合资,强强联合的;中方股东是中粮集团,是名副其实的央企;而外方股东英杰华集团,拥有超过300年的保险经营历史。

【小结】

综上可以看出,不论是在产品收益、保司实力以及增值服务方面,都是非常优秀的表现,从产品上架来一路杀到榜首位置,是当之无愧的黑马产品,如果你正在了解分红险,那这款黑马产品可以重点考虑。

(2)复星保德信星福家朱雀版

这款产品的优势如下:

①收益表现优秀:星福家朱雀版的利率结构是1.75%/4.25%,采用高保底高演示的方式,当然其收益也是非常亮眼的,30岁女性交5年,每年交10万,到60岁时IRR就已经突破3%,而更长期持有红利演示收益更高

②保司实力强:中外合资的股东背景,中方股东上海复星集团是我国医药的龙头企业,外方股东保德信保险是美国“大到不能倒”的保险集团之一;而且其综合投资收益率是6.14%,在行业内这个投资能力也很强。

③分红实现率优秀:复星保德信披露了42款分红型产品的现金分红实现率,最高100%,最低65%,平均分红实现率高达95%;而且大部分产品的实现率均达到了100%,在分红方面还是很有保障的。

④增值服务:总保费≥30万,对接旅居;总保费≥150万,可以拿到星堡养老社区保证入住函;相比其他保司,比如泰康这些动辄几百万的入住门槛,复星星堡的养老社区门槛还算低的。除此外还有VIP的高端医疗服务。

【小结】

综上可以看出,星福家朱雀版可以说是诚意拉满了;保底稳、长期收益潜力大,而且保险公司的实力表现也是非常优秀的,这让预期收益有实力支撑我们消费者也是非常放心的。所以,如果你用来规划10年以上的资金,比如孩子上大学的钱等,朱雀版真的可以重点考虑。

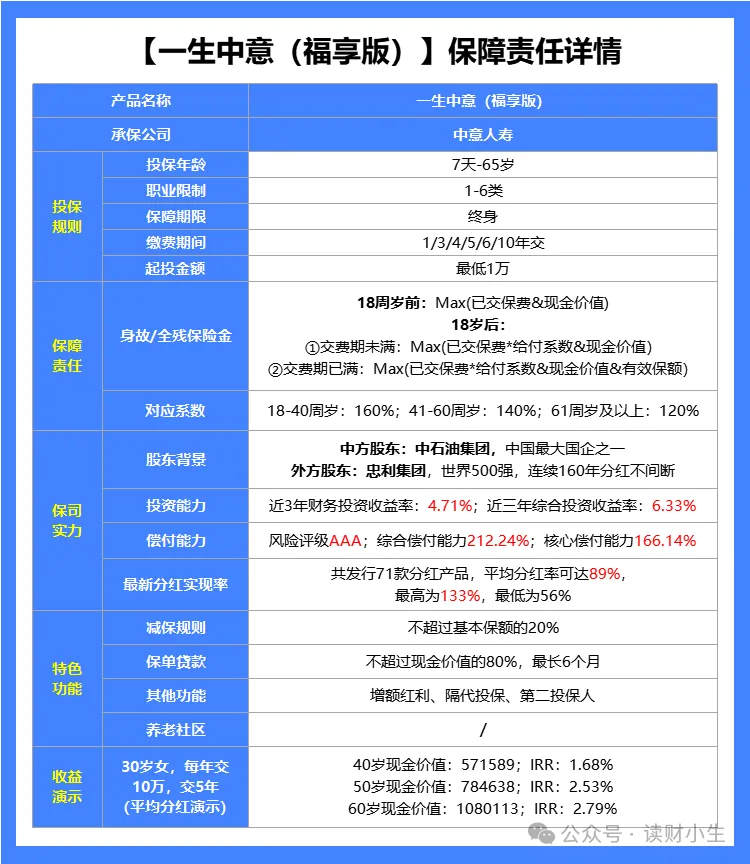

(3)中意一生中意(福享版)

这款产品优势如下:

①公司品牌实力强:中外合资背景而且两大头部股东均为世界500强,中方是中石油集团,在财富全球 500 强企业中高居第 4,妥妥的央企背景;意大利忠利保险也大有来头,根据 2025 年全球保险品牌价值 100 强榜单,意大利忠利保险位居第五。

②有独立资管公司:依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称;

③收益表现优秀:在收益方面是仅次于上述两款产品的,是属于目前市场中第一梯队产品,长期持有后其预期收益能高达3%+,甚至比之前的一生中意尊享版都要略高一点。

④分红实现率优秀:中意人寿同样是突破限高的五家保司之一,在去年限高严格的情况其分红实现率就能高达70%~90%远超市场水平,今年监管限高宽松,中意人寿同样表现优秀,分红实现率均值也再次提高达89%,可见其分红意愿是非常强的。

【小结】

综上可以看出,中意一生中意(福享版)不论在产品还是保司方面的表现都是非常给力的,如果正在了解分红险,也比较看好中意人寿的能力,那这款高收益产品可以着重了解一下。

写在最后

选择增额寿,我们常常会不自觉地陷入“追求完美”的误区:既渴望固收型的确定性,又垂涎分红型的高收益,同时还希望产品回本快、减保灵活、保险公司品牌大。

但现实是,市场上从不存在这样的“全满分”产品。任何产品都是各种特性权衡后的结果;

选增额寿的本质,其实是 “匹配自己的需求”:

如果你是保守型选手,只想用增额寿替代银行定存,那固收型产品的 “收益写进合同” 就是最优解;

如果能接受短期收益波动,想靠长期复利跑赢通胀,分红型的 “保底 + 浮动” 更值得尝试;

你也可以采用“保底-浮动”策略,将大部分资金配置于固收型产品锁定底仓收益,再用部分资金投资于分红型产品博取增值潜力,实现既要又要。

今天的分享到这里就结束了吗,如果大家对上述内容也有其他疑问,或也有正在了解的其他产品不知道怎么样,都可以来找我沟通交流,我很乐意帮你解答~

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!