银行存款利率一降再降,不少人手里的闲钱,已经陷入 存着亏、投着怕 的尴尬境地。 低利率时代,能长期锁定收益、又相对稳健的金融工具越来越少, 分红险也因此成为很多家庭资产配置里

银行存款利率一降再降,不少人手里的闲钱,已经陷入 “存着亏、投着怕” 的尴尬境地。

低利率时代,能长期锁定收益、又相对稳健的金融工具越来越少,

2026 年保险开门红打得火热,各大公司纷纷推出新品,

靠着30年“庆典版” 的名头和预期 3.9% 的收益演示,一时间刷屏渠道、热度拉满。

今天我们不吹不黑,只看数据、不讲话术,把这款产品彻底拆开来讲清楚:

本文将从分红险挑选4维度:收益表现、投资能力、历史分红实现率、公司稳定性对这款产品进行系统剖析。

新华人寿开门红盛世荣耀庆典版是一款预定利率1.75%,演示利率3.9%的分红型增额寿;

3年缴费的情况下,第6年现金价值刚好是60万,达到回本状态;

到第20个保单年度,现金价值达到76.1万,IRR为1.26%;

到第30个保单年度,现金价值达到90.4万,IRR为1.42%:

随着持有时间增长,现金价值和IRR都在持续增长,最高IRR可以达到1.60%。

这里需要提一嘴,很业务员会和客户说,保底收益是1.75%且合同中明确载明1.75%;

这里我需要更正一下,"合同里载明的1.75%是保额增长率而非收益率",很多代理人却故意混淆概念。

实际上,该产品保证收益部分的IRR仅1.60%,在当前市场属于中游水平。

很多人买分红型增额寿,一上来就死盯着保底利率,但我一直觉得这是个误区;

买分红险,本质上不是为了那点保底,而是博长期、稳定、可持续的高分红。

如果真的只看重保底,市面上固收类增额寿,实际收益能做到接近2.0%,稳稳写进合同。

反观那些保底 1.75% 的分红险,就算分红拉满,

第一梯队分红增额寿保底收益长期综合收益大概率也就在1.65% 左右,连纯固收产品都跑不赢。

保底不如纯增额寿,分红又不稳定,那这款产品的核心竞争力,到底在哪?

3年缴费的情况下,第4年就可以回本,回本速度非常快;

到第20个保单年度,现金价值可以达到100.2万,IRR为2.73%;

到第30个保单年度,现金价值达到137.9万,超过本金的2倍多,IRR为2.91%;

若长期持有,IRR可以达到3.1%,这个数值,放在目前的增额寿市场中也是不错的,

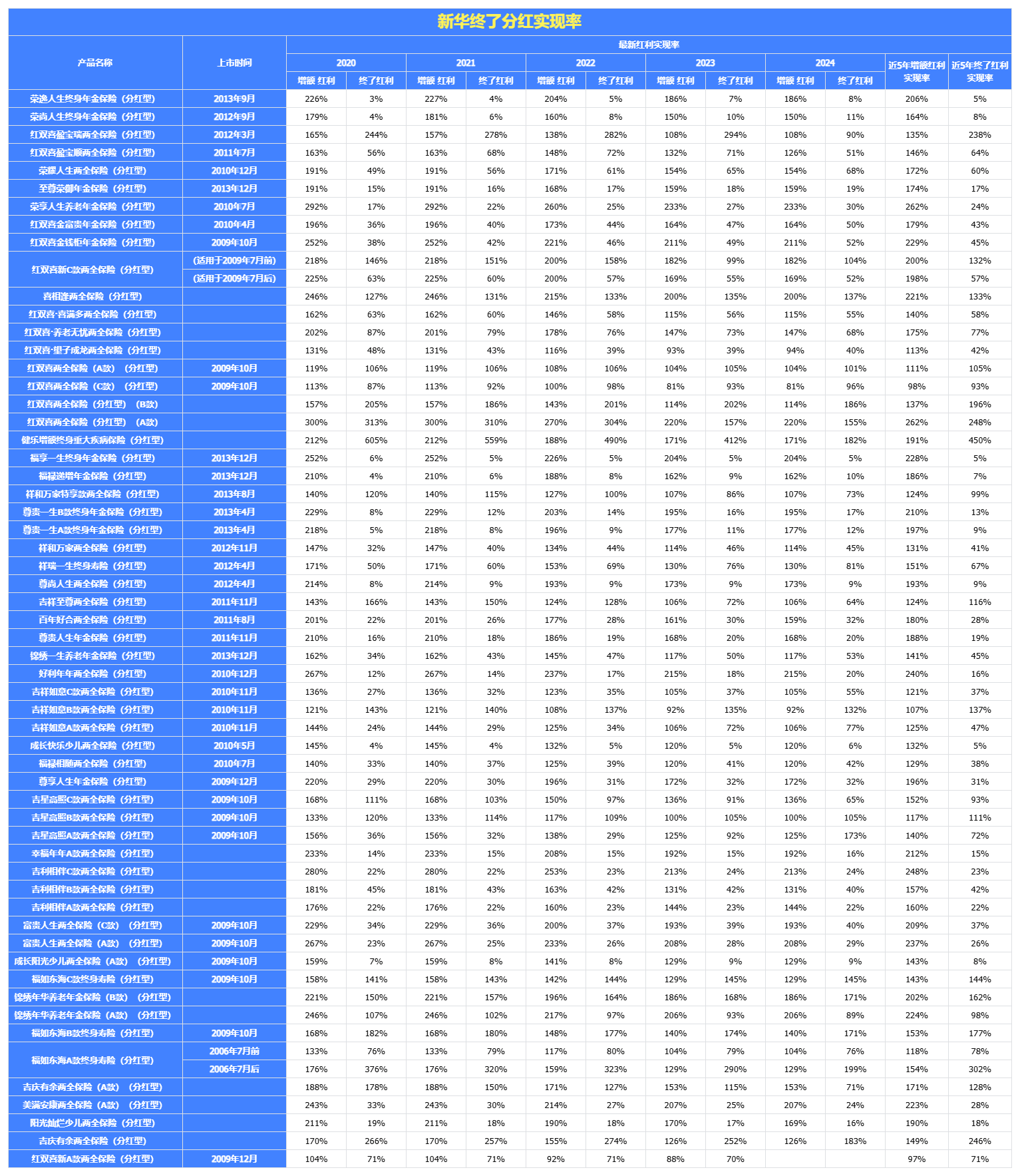

上面新华盛世荣耀庆典版分红收益是分红实现率100%状态下的收益,那具体能不能达到?

我们就要参考决定分红是否能兑现的唯一的指标“历史分红实现率”。

分红实现率是判断分红险是"画饼"还是"真金白银"的核心指标。

分红实现率=实际分红/演示分红,100%以上意味着实际达到或超过演示水平。

结果来年保险公司实际只分了你 50 元,那分红实现率就是 50%;

如果来年给你分了110元,那实现率就是110% 。

新华保险主要有现金分红和保额分红两类产品,下面我分别将两类数据汇总如下:

从新华保险公布了旗下81款分红险产品近5年(2020-2024年)的分红数据,呈现出鲜明的"两极分化"特征:

-

60款产品,增额红利平均实现率151%,终了红利平均实现率68%;

-

近5年表现稳定,2024年增额红利实现率仍达152%。

-

21款产品,2020-2021年实现率超150%,风光无限;

-

-

这意味着它的分红表现可能重蹈现金分红产品的覆辙,某些年份收益可观,某些年份大幅缩水。

横向对比行业,部分顶尖险企,现金分红产品近12年平均实现率达108.9%,

即使在监管限高的2023-2024年,也能保持80%左右的实现率,稳定性远优于新华。

核心提示:新华保险的保额分红产品表现优秀,但现金分红产品波动剧烈。

盛世荣耀庆典版作为现金分红产品,其分红稳定性存在不确定性,投保前需做好心理准备。

买分红险一定要看保险公司的历史分红实力险,且不能只看一年的分红实现率,

至少要看5年的历史分红实现率,能追溯到10年以上更好。

保险公司的投资能力是分红险的生命线,我们都知道分红能否兑现的前提是保险公司是否能赚到到钱,

如果一家保险公司都赚不到钱,他拿什么给我们分红,即使贴钱给我们分,但是会长久吗?

新华人寿近三年平均投资收益率3.46%,在74家寿险公司中排名第43位;

与小康人寿的5.67%相比,存在2.21%的巨大差距,

而演示利率3.9%与实际投资能力3.46%之间0.44%的缺口,

还记得,新华人寿近五年现金分红实现率呈现极端波动:

五年平均79%的分红实现率,本质上是3.46%投资能力不足的必然结果。

而现金分红产品仅79%,这种内部差异说明保险公司可能存在"新老产品利益输送",

用新产品的高分红数据吸引客户,而老产品的分红则被牺牲。

严格来讲,仅仅看3年投资收益率具有偶然性,因为3年可能处于一个经济周期的上行阶段,老话说的好,处在风口猪都飞起来;

我还是以40岁的女性,每年存20万,存3年,一共存60万为例。

选择1款具有央企、国企背景,大品牌的市场顶流的分红险:

因为分红险至少持有10年以上才能看到可观的收益,否则都跑不赢固收增额寿,

所以我主要以20年和30年来看两者收益差别,因大多数人都是这两个时间短左右用钱比较多。

20年后,新华:100.2万,国企增额寿:103.6万, 相差3.4万,

30年后,新华:137.9万,国企增额寿:145.1万,相差7.2万,

看到这大家是不是觉得没有对比就没有伤害,交同样的钱,

30年后相差7.2万多,差别还是挺大的,这还只是60万本金,本金越来相差越多。

上面我们看到新华的现金分红实现率,其实能达到100%的概率其实并不大,

24年以前:所有分红险,红利实现率最低都达到了100%;

-

2024年:由于“限高令”,整体红利实现率都不太好,但这家公司,是5家突破“限高令”的公司之一;

-

2025年:披露的2024年度的红利实现率,一共披露了56款分红险的红利实现率,

其中1款,既有现金红利,也有终了红利,其他55款都是现金红利的分红险,

为什么这家公司分红实现率能如此亮眼,这来源于这家公司的强大分红实现率:

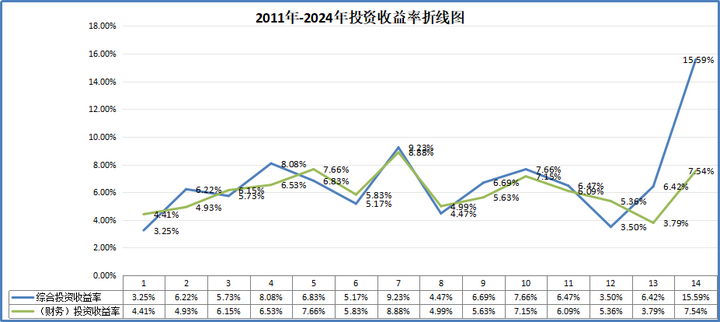

我查阅了2011年-2024年,共14年的综合投资收益率和财务投资收益率,最终发现国企增额寿投资收益率亮瞎大众的眼:

-

仅有2011年和2022年未达到优秀级别4.5%,其他年份远超4.5%;

-

仅有2011年和2023年这2年未达到4.5%,其他年份远超4.5%;

买到这样的产品,你不想分红,保险公司都不同意,因为监管要求保险公司必须进行分。

PS:根据《分红保险精算规定》(保监发〔2015〕93号),保险公司分红特储(分红保险特别储备)的强制分红规则如下:

若分红特储账户的规模连续两年超过该账户准备金的15%,超出部分必须作为当期可分配盈余强制分配给保单持有人。

之前客户让我给他分析产品的时候,说了万能账号,业务员把万能账户美化的很好,但事实........

首先,盛世荣耀可对接的鑫金利卓越版万能账户,保底利率1%,现行结算利率3.1%,

其中1%的保底利率为行业较低水平。但历史数据告诉我们:

-

泰康尊赢万能账户从2023年4.85%降至2024年3.1%

-

市场上现存保底3.5%的万能账户已全部关闭追加功能

-

我的建议:不要被当前结算利率迷惑,万能账户只看保底利率。

1%的保底意味着长期来看,这部分资金的实际收益率可能跑不赢通胀。

很多人问我谁该考虑这款产品?

其实我认为,清醒认知比品牌迷信更重要,经过全面分析,盛世荣耀庆典版仅适合两类人群:

新华品牌忠实用户:愿意为"老七家"光环支付溢价,对收益差额不敏感

短期资金规划者:计划持有5-10年,能接受分红波动风险

如果你追求长期稳定收益、分红实现率可预期,市场上有太多更优选择。

记住:保险是20年以上的长期合同,短期的营销话术再动听,也抵不过冰冷的长期数据。

决策建议:三问三查避开分红险陷阱

问投资能力:要求代理人出示保险公司近5年投资收益率及行业排名

查分红实现率:重点看老产品(5年以上)的分红实现率波动情况

算真实收益:用IRR公式计算保证利益和预期利益的实际收益率

尤其要警惕"庆典版"、"开门红"等营销包装,这些词汇背后往往是更高的佣金成本,最终会侵蚀客户收益。

新华盛世荣耀庆典版就像戴着华丽面具的舞者,掀开面具后,

演示利率3.9%>投资能力3.46%的0.44%缺口、剧烈波动的分红实现率、与行业顶尖产品20万+的收益差距,都在印证一个铁律:

演示利率>投资能力→分红必然打折。保险配置应当去品牌化,回归"收益-风险-流动性"的本质考量。

市场上真正优质的分红险,往往来自那些投资能力强、分红实现率稳定、费用结构合理的保险公司。

如果你正在对比多款产品,不妨关注那些近五年投资收益率稳居行业前20%、分红实现率稳定在80%-110%区间的产品——

它们或许没有"庆典版"的华丽包装,却能给你的家庭财富带来更坚实的守护。

微信客服

微信客服