马上又到3月份了,这意味着什么?意味着国家又要给大家发钱了! 2025年度个人所得税汇算清缴即将开始。 每年这个时候,朋友圈总是有人晒出几千甚至上万的退税截图,而你打开个税APP一看

马上又到3月份了,这意味着什么?意味着国家又要给大家“发钱”了!

每年这个时候,朋友圈总是有人晒出几千甚至上万的退税截图,而你打开个税APP一看,不仅没得退,可能还要补缴,只能在一旁干心疼。

很多人对扣税的认知还停留在“纳税是义务,扣多少算多少”,殊不知,那些退税几千上万的人,早就掌握了国家提供的合法节税渠道。

今天,我们就赶在退税通道开启前,给大家做一份2026版最全节税/退税攻略。

这篇文章都能帮你理清思路,手把手教你把该省的钱都留在自己口袋里。

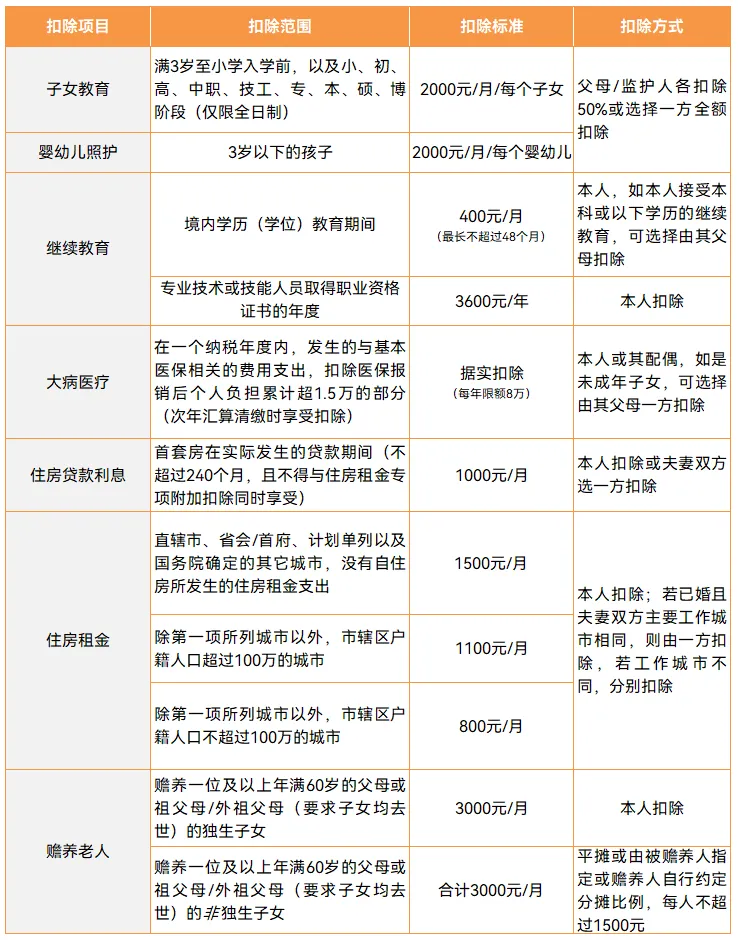

1.专项附加扣除:家庭支出的“减税利器”

个人所得税专项附加扣除覆盖子女教育、房贷利息、赡养老人等七大类,合理填报可大幅降低应纳税所得额;

详细的扣除范围等,我都汇总在表格上了,更方便大家直接了解及保存,这里就不过多介绍了;

比如小学升初中,6月毕业,9月才开学,这中间有人可能就漏掉了。

因为我们可能会习惯沿用上一年的记录,所以升学期记得要改专项扣除资料。

继续教育:本科及以下在读,没有工作的,父母可以用来抵税;

大病医疗:并没有想象中的门槛那么高,个人自费或自付15000~80000之间的可以扣除。

房贷抵扣个税:可以夫妻分别抵扣或单人抵扣,最好让工资高的一方单人抵扣;

2.年终奖“单独计税”:巧妙选择高收益

比如去年 12 月份发的,那我们今年 3 月就要记得清算;

年终奖很多朋友再熟悉不过了,而这笔钱并不是发多少就能实收多少的,因为它也是需要交税的。

在2027年12月31日前,年终奖可以选择两种计税方式,分别是:

1)单独计税:年终奖和工资分开,分别计算该交多少税;

2)合并计税:年终奖和工资合并,按总收入一共来计税;

以王先生税前年入25万,其中,五险一金要扣3000元,每月还有2000元专项额度扣除,加上今年的年终奖5万;

可以看出,以王先生的收入情况,选择单独计税更为合适,相比之下,省了3810元。

当然,上述演示只是根据王先生的情况作为演示,由于大家的收入情况与薪资构成的不同,

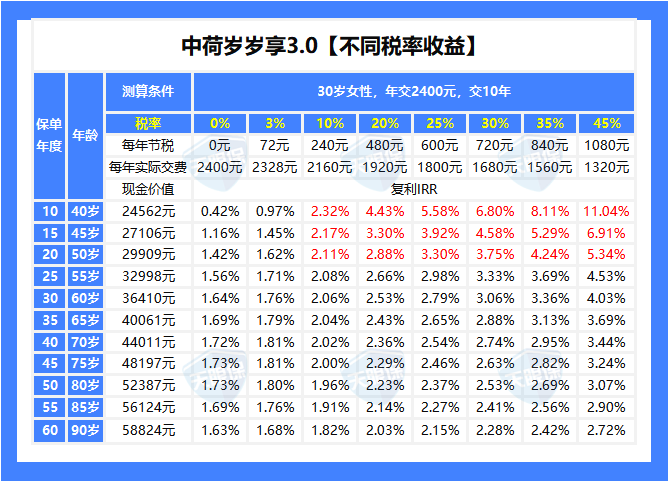

3.商业健康险搭配:每年再多省6480元

目前支持节税的产品有两种,主要可以分为税优险、个人养老金;

两种都是今年买,明年就能用,而且,这两类节税产品还可以叠加使用;

整体范围更为宽松:适用地区为全国,投保范围可为子女/父母/配偶投保;

操作流程简单无需再开通单独账户,对于后续取钱也不用再进行补税,而且账户中收益也在复利增值。

不足就是每年最高额度仅为2400元/年,额度较低对应的节税后的钱也比较少;

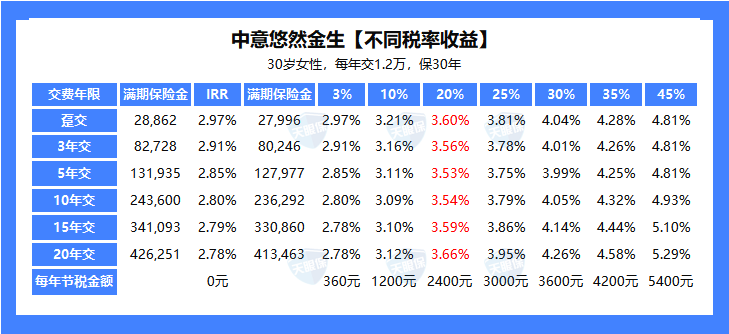

每年最高额度为12000元/年,除了基础的抵税,账户中的钱也在不断复利增值,

不足就是需要开通个人养老金账户,以及在领取时需要交3%的个税,

那下面我们再来看一下,个人养老金与税优健康险在最高额度下,分别可以抵多少税,如下图:

对于节税类产品来说,保费即便高于2400/12000元,也只有2400/12000元的抵税额度,

像专项附加扣除都是可以通过个税APP查看的,不用我们做更多操作;

前面我们提到了,把个人养老金和税优健康险的额度占满,每年最高能省下6480元的税。

但作为真正客观的科普,我们今天不推产品,只把账算明白:

为了省这笔税去往里存钱,到底划不划算?以及,究竟哪些人千万别买?

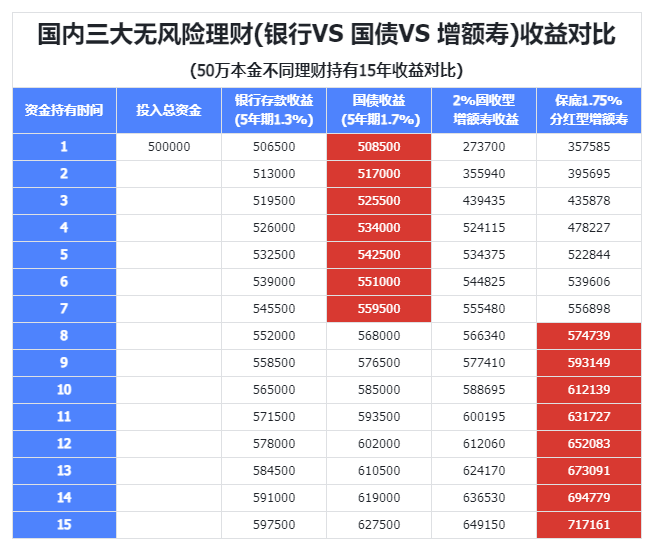

1.深度算账:“税收杠杆”放大的收益

很多人觉得,为了省几百上千块的税,每年要交一两万的保费,是不是被套路了?

在“退税”的加持下,这笔钱的实际收益率(IRR)会被大幅放大,甚至秒杀市面上绝大多数的稳健理财。

以30岁女性,交10年为例。如果你不退税,它本身的收益就已经很稳健了;

同样以30岁女性,每年交12000元,保30年为例。

缴费年限越长,享受税优的年限越长,复利雪球滚得就越大。

2.客观避坑:这3类人,我劝你千万别跟风!

如果你属于以下3类人群,建议直接划走,不要盲目上车:

-

第一类:个税税率在3%及以下(或根本不用交税)的人

如果你扣除完五险一金和专项附加扣除后,年应纳税所得额不到3.6万(适用3%税率),

因为存进去的时候只免了3%的税,等退休领出来的时候还要扣3%的税,

税优险同理,省下的税微乎其微,没必要为了省几十块钱去强行配置。

不到法定退休年龄(或完全丧失劳动能力等极端情况)是绝对拿不出来的。

如果你这笔钱过两年还要用来买房、结婚或应急,千万不要放进去。

很多追求保本的人如果不小心买了浮动收益的基金,最后不仅没赚到利息,可能连本金都会亏掉。

如果追求极致稳健,一定要认准保本保息的商业养老保险或专属存款。

节税工具是中产家庭资产配置的利器,前提是你要用长期的闲钱,并且你的适用税率至少在10%及以上,才能把政策红利吃干榨尽!

那么问题来了,既然明白了节税险确实是“搞钱利器”,具体该买哪款产品呢?

市面上的节税产品几十上百款,有的长期收益不仅跑不赢通胀,甚至还隐藏着你看不懂的扣费条款。

为了帮大家避开这些暗坑,我们团队花了一周时间,把目前市面上热销的顶流产品做了一个深度测评,整理成了一份《2026年高收益节税产品红黑榜》。

在个人所得税申报中,不同群体因身份、收入来源或政策特殊性,常面临复杂的税务问题。退休返聘是否需要缴税?

外籍人士如何判定纳税义务?等等,这次我们便一起讲清楚:

1.退休人员:返聘收入+养老金如何计税

根据《个人所得税法》,退休人员领取的基本养老金、企业年金、职业年金等,均免征个人所得税。但需注意:

-

商业养老保险金:需按“偶然所得”或“工资薪金”缴税(具体根据合同类型判定)。

-

一次性补发养老金:若属于政策补发部分,一般免税;若包含企业额外补贴,可能需缴税。

-

劳动关系返聘:与单位签订劳动合同,收入按“工资薪金”计税,可享受专项附加扣除。

-

劳务关系返聘:签订劳务协议,收入按“劳务报酬”计税(单次≤800元免税),预扣率20%-40%,年终汇算并入综合所得。

若为“工资薪金”,年缴税约480元;若为“劳务报酬”,预扣税约1600元,但汇算后实际税负可能相近(需综合其他收入)。

2.外籍人士:183天居住时间判定标准

-

≤90天:仅就境内所得缴税,且由境内支付的部分需缴税(短期免税协定除外)。

-

90天<居住≤183天:境内所得缴税,境外支付部分免税。

-

>183天:全球所得缴税(满6年则视为“税收居民”,无年限豁免)。

-

累计计算:一个纳税年度内(1月1日-12月31日)入境、离境当日均算1天。

-

豁免情形:因疫情、突发疾病等不可抗力滞留超183天,可申请豁免居民纳税人身份。

部分国家与中国签订税收协定,可降低税率或调整居住时间判定标准。例如:

-

免税补贴:住房、子女教育等实报实销补贴可免税(需提供凭证)。

-

境外收入抵免:若被判定为税收居民,境外已缴税款可抵免,但不超过中国计算税额。

3.留学生家庭:境外教育支出扣除要点

-

学校要求:教育部认可的境外教育机构(需保留录取通知书、学籍证明)。

-

扣除标准:每个子女每月1000元(每年1.2万元),父母可选一方全额扣除或双方各扣50%。

-

-

留学费用凭证:学费汇款单、住宿费账单等(仅学费可扣除,生活费不可)。

4.灵活就业者:平台经济收入申报规范

-

劳动关系:如外卖骑手被平台强制派单、需穿工服,按“工资薪金”缴税(平台代扣)。

-

劳务关系:如网约车司机自主接单,收入按“经营所得”缴税(税率5%-35%)。

-

个体户注册:月收入≤10万元,可申请核定征收,综合税负低至0.5%-2%。

-

临时税务登记:未办执照的灵活就业者,单次收入≤15万元可免增值税。

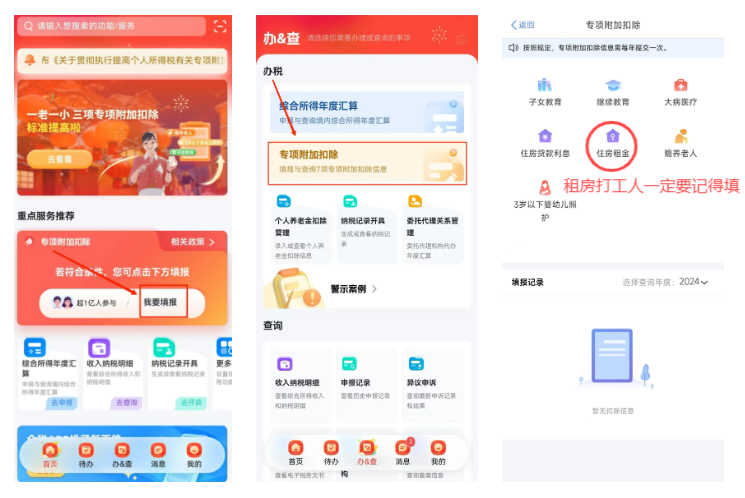

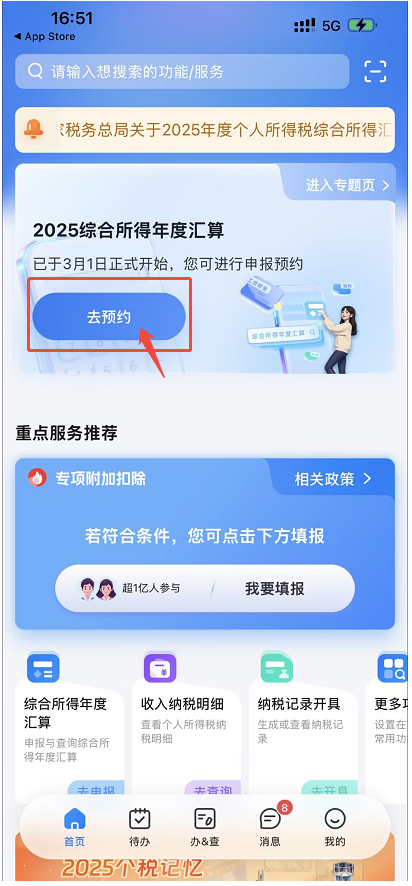

1.专项附加扣除流程

先预先查看上一年度收入纳税明细,比如今年是25年,就可以查询24年的年度收入和纳税总额;

然后点综合综合所得年度汇算,进入专题页开始预约,选择要预约的日期,最后预约成功,就可以随时查看。

再填写”专项附加扣除“项,根据自己的实际情况填报,里面有很多种类都可以看看自己能不能选的!

查看可申请的退税金额,点击申请退税,接着绑定银行卡提交,申请成功后退的费用就会直接打入绑定的银行卡,通常7个工作日就能到账。

2.商业险退税流程

微信客服

微信客服