微信客服

微信客服

谁说分红险复杂?这10个问答,让小白也能一次读懂!

在预定利率不断下行的今天,分红险再次成为了市场的“顶流”。

但与热度相伴的,是巨大的争议;很多人对分红险的印象还停留在十几年前的“存单变保单”纠纷中。

其实,经过监管的数轮整治和信息披露改革,现在的分红险早已不是当年的“盲盒”。

那现在的分红险,它到底是复杂的“套路”,还是低息时代家庭财富的“救生圈”?

今天,我们不谈情怀,不讲故事。这篇长文将用最硬核的逻辑和数据,为你彻底拆解分红险的10个关键真相。

建议先收藏,作为你决策时的案头参考。

Q1:分红险的本质到底是什么?

核心定义:分红险 = 刚性兑付的债权 + 长期持有的股权。

很多小白把分红险看作单一产品,其实它是一个结构化金融工具:

保底部分: 这部分写在合同里,比如现金价值表中的“保证利益”。

无论保险公司亏到什么程度,这笔钱一分不少,受法律保护。这为你提供了安全垫。

分红部分: 你通过持有保单,间接参与了保险分红账户的投资。

保险公司赚钱了,必须按比例分给你。

为什么要设计这种产品?

因为在低利率环境下,保险公司不敢承诺太高的固定利息,容易利差损倒闭。

于是,双方达成一个契约:“我(保险公司)给你低一点的保底承诺,换取你(客户)共担风险;作为回报,如果我投资赚多了,大头都归你。”

这是一种进可攻、退可守的不对称博弈,也就是下有保底,上不封顶。

Q2:分红的钱具体从哪来?

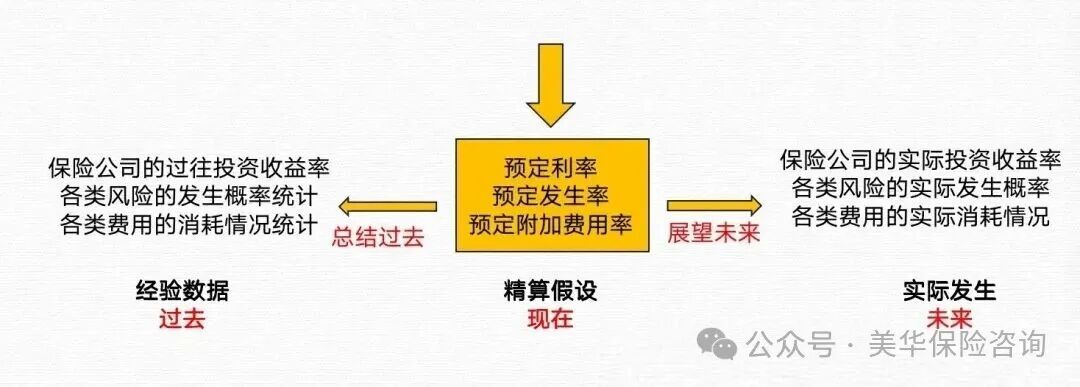

在产品的开发阶段,会采用一个精算假设,根据预定利率,预定发生率、预定附加费用率等要素,计算出该产品的保险费,如下图:

但是,实际发生的情况与精算假设不可能是完全一致的,这个时候也就产生了差值——利差、费差、死差,在实际经营中,还可能遇到退保差、其它差等等,这部分差值,就构成了保单的红利来源。

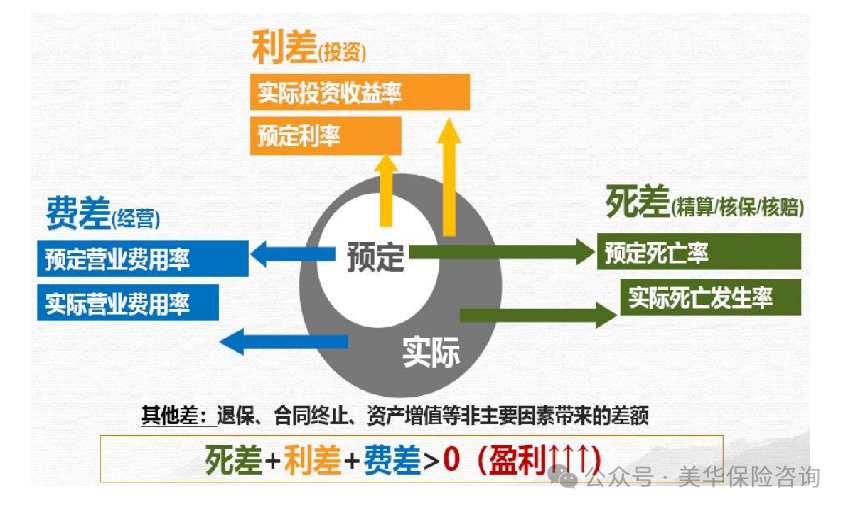

所以,分红保单中的分红,就是由保险公司通过“三差”所获取的“可分配盈余”;他们分别是死差、费差与利差。

①死差:

死差指的是实际死亡率和预定死亡率的差值。

假设预定死亡率是万分之三,而实际死亡率是万分之二,也就是死亡人数是两个,只需要赔付2万元,赔付金额比预期少了1万元。

这1万元,就是死差带来的收益。

如果实际死亡率是万分之四,也就是死了4个人,需要赔付4万元,比预期多赔付1万元。

这1万元,就是死差带来的亏损。

②利差:

利差是实际投资收益和预定利率的差异。

假设预定利率是3%,若实际投资收益是4%,那多出来的1%收益,就是利差带来的收益;

若实际收益为2%,就会造成1%的亏损。

③费差:

费差是实际费用率和预定费用率的差异。

假设预定费用率为20%,若实际费用成本只有10%,那么省下来的10%的保费就是费差带来的收益;

相反若实际费用成本达到了25%,就会造成5%的亏损。

成本一般包括销售佣金、场地费、人工费、广告费等等。

其中利差才是红利的最主要来源,若死差+费差+利差是>0的,就说明是盈利的;

除此外,保险公司凭什么觉得自己能赚到比银行理财更高的收益?

这就涉及到了保险资金的“超级优势”:超长周期资金。

普通人理财: 只能买股票但波动大、买基金但拿不住、存银行又利息低。

保险大资金: 它可以拿着你的钱,去做长达10年、20年甚至30年的投资。

比如:

-

国家基建: 京沪高铁、南水北调工程等,收益稳、规模大。

-

不动产: 写字楼、养老社区、仓储物流园,抗通胀。

-

未上市股权: 投资像蚂蚁金服、字节跳动这样的独角兽早期。

正是因为你把钱“锁”在保险公司很久,保险公司才能去投这些拥有“流动性溢价”的高收益资产。

这笔多赚出来的钱,就是分给你的红利来源。

Q3:分红不确定,会不会哪年为0?

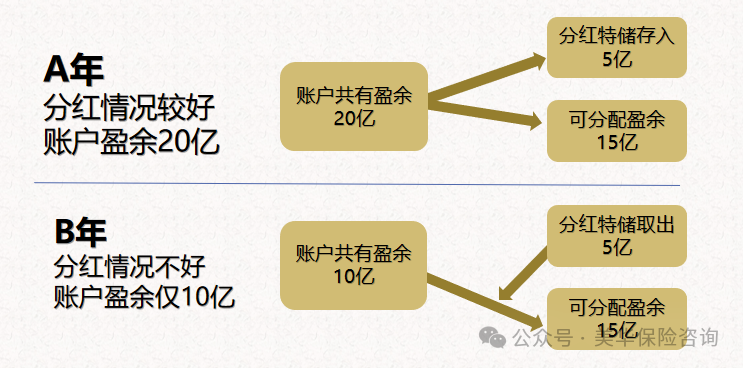

理论上有0的可能,但“平滑机制”让它很难为0。

什么是分红平滑机制?这是分红险最核心的技术。

保险公司的投资收益每年肯定是波动的:今年赚10%,明年可能亏2%。如果直接分给客户,客户的心脏受不了。

所以,保险公司会建一个“蓄水池”,也就是特别储备金:

-

大年(赚10%): 公司只分给你5%,剩下的5%存进蓄水池。

-

小年(亏2%): 公司从蓄水池里捞出一点钱,给你分3%,让你感觉不到市场的寒冷。

因为有平滑机制,分红险的收益曲线会比股票基金平稳得多。

除非发生长达十年的全球性经济大萧条,击穿了保险公司的“蓄水池”,否则“常年0分红”极大概率不会发生。

且监管规定,可分配盈余的70%必须分给客户,这是一条法律红线。

Q4:演示收益是编的吗?会不会是画饼?

并不是。分红演示是基于合理的精算假设报监管审批的,绝非保司随手填写的数字。

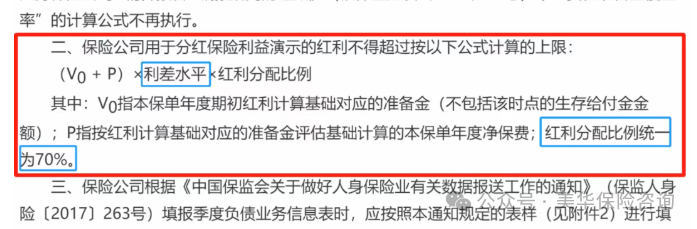

为了防止演示过于乐观误导消费者,监管早已设下了两道“紧箍咒”:

锁死演示利率上限:根据去年8月监管的最新窗口指导:分红险的演示利率上限需设定为“3.9%与该司过去5年平均投资收益率的较小者”。

这意味着,只有过去5年投资能力真的过硬,才配演示3.9%。

注:市面上若还有演示4.0%以上的产品,多为8月前过审的“绝版”,下架后3.9%即为最高标准。

强制晒出“成绩单”:监管要求保司必须每年公开分红实现率。这背后的逻辑很简单:

-

分红演示 = 企业设定的“年度目标”

-

分红实现率 = 年终的“目标完成率”

如果一家公司年年喊高口号、高演示,最后完成率却极低,市场信誉自然崩塌。

这套制度本身,就是为了把“画饼”的公司通过市场机制淘汰出局。

Q5:保险公司会不会少分红、不分红?

分红险的收益是浮动的,那这个浮动是由保险公司决定的,便有不少朋友担心:

保险公司会不会少分红,甚至不分红呢?毕竟消费者拿的少了,保司就会多赚了;

先说答案:不会,具体有以下三个原因:

首先是法律底线:《保险法》及监管规定明确要求:保险公司每年必须将分红保险业务可分配盈余的 70% 分配给客户。

保险公司只要有分红盈利,不管赚多赚少,至少要把“可分配盈余”的 70%分给客户,保险公司才能拿到剩下的;

而且,分红险业务有独立账户,专款专用、独立核算,每一笔钱都受到严格监控;

每年的盈余分配方案都必须经过第三方审计和监管审查,是非常严格的。

其次是经营策略,也就是我们上面提到的平滑机制;

最后是市场竞争,保险公司不敢不分,毕竟保险行业竞争极其透明;

现在监管要求强制披露分红实现率,如果一家公司连续几年分红很少甚至为 0,它的产品在市场上将完全失去竞争力,新单卖不动,旧单退保潮,这是公司无法承受的后果。

所以,与其担心“不分红”,不如多关注这家公司长期的投资能力和过往的分红实现率是否稳定。

Q6:怎么知道每年能分红多少、实现率多少?

分红实现率反映的是保险公司的实际分红达成情况,分红实现率越高,说明实际给到我们收益越接近之前给到的预期收益。

那具体怎么看每年分到的钱呢?

每年的红利实现率,保险公司会在官网公布;

找到【公开信息披露——专项信息——新型产品——分红型产品——分红实现率】,大家可以自己查询,也可以找自己的保险经纪人要链接;

以平安人寿的分红险查询为例:

官网统一公布的是所有产品的实现率情况,想要查自己手里的保单具体分了多少钱(通常每年发一次),可能会有以下几种方式:

1)保险公司官网/官微/app:一般登录后查到自己的保单后,可以看到分红通知书;

2)短信/邮件:每年派发分红后,保险公司通常会给客户发送短信或邮件,可在这里查询自己保单的分红情况;

3)客服咨询:可以打电话给保险公司客服,提供自己的保单信息后直接咨询。

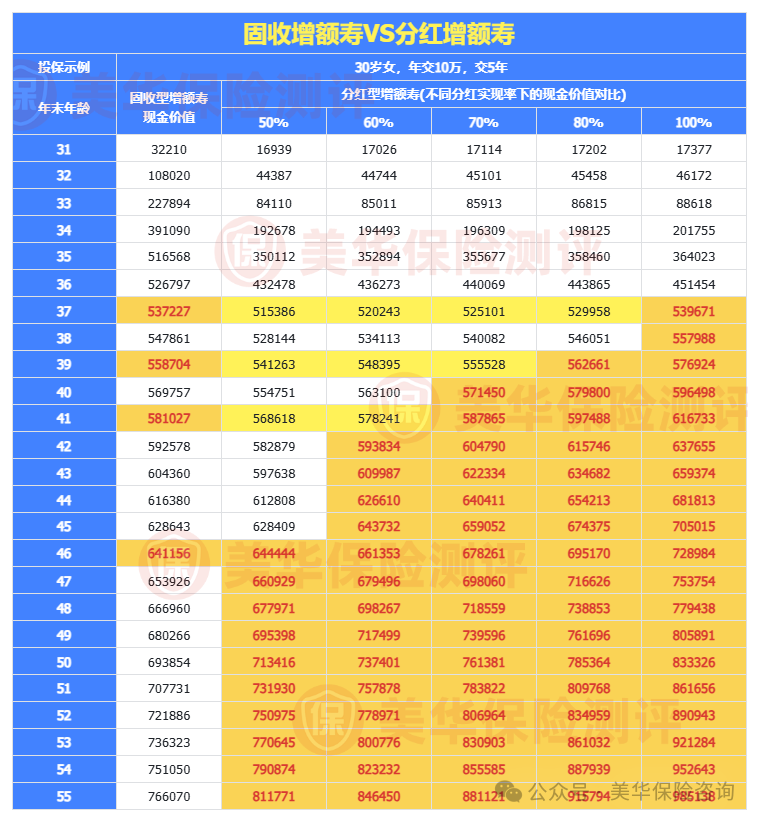

Q7:买固收增额还是买分红增额?

在目前利率不断走低的大环境下,其实大家追求的都是一样的“高收益”,但往往高收益都伴随着不稳定,这一担忧在固收、分红中也同样适用;

很多人在纠结,到底买固收还是买分红,其实纠结的是哪一个给我的利益更高?或者是怕分红险达不到预期;

所以选固收还是分红,进一步分析其实是,分红能不能好于固收?

如果分红大概率能超过固收,是不是我们就可以毫不犹豫的选择分红?

接下来,我们不看网上各种的言论,我们来看真实的数据:

-

如果分红实现率50%的情况下,第16年分红超过固收

-

如果分红实现率60%的情况下,第12年分红超过固收

-

如果分红实现率70%的情况下,第10年分红超过固收

-

如果分红实现率80%的情况下,第9年分红超过固收

-

如果分红实现率100%的情况下,第7年分红超过固收

在过去十几年,分红实现率最差的一年是2024年,监管强硬的做了限高政策;

这一年,除了老六家只有35.7%的分红实现率,大多数保险公司都做到了50%的分红实现率;

还有5家公司突破了监管的限高,达到了70%以上(中英、中意、陆家嘴国泰、恒安标准、友邦)

所以我们以上的测算,假设长期平均只有50%的分红实现率,是非常保守的数据,而在这样保守的数据下,第16年分红依然可以超过固收;

所以,针对买固收还是买分红?我给出我的建议:

如果你是一个极度保守的人,如果你的这笔钱只放10年以内,可以选固收;当然一定要市场一梯队的固收;

如果你不是那么保守,或者你的这笔钱可以放10年,甚至20年以上,毫不犹豫选分红;

当然你也要选市场一梯队的分红,否则可能都跑不过优秀的固收产品;

Q8:英式分红VS美式分红,哪个才是真复利?

市面上的分红险主要分两派,区别极大:

英式分红(保额分红):在结构上更纯粹,因为它将分红直接转化为“保额”,强制变成了明年的本金。

这就像滚雪球,分红一旦公布,就粘在雪球上成为核心的一部分,不可逆且被锁定,下一年的分红基数自然变大。

这种机制下,你不需要做任何操作,复利自动发生,且安全性极高,红利变成了保证利益。

美式分红(现金分红):更像银行存款派息。

它给你的是现金,虽然也可以选择“累积生息”或“购买交清增额”来实现复利,但这是一个“可选项”。

如果你把钱取走花了,复利就断了。只有当你主动选择将分红留存时,才能产生利滚利的效果。

总结来说,英式分红是“结构性复利”,它把分红焊死在主保单上,基数不断扩大,抗跌性更强;

美式分红是“选择性复利”,给了你现在的流动性,但复利的持续性完全取决于你是否管住手。

若追求长期稳健增值,英式分红的自动锁定机制更符合“真复利”的逻辑。

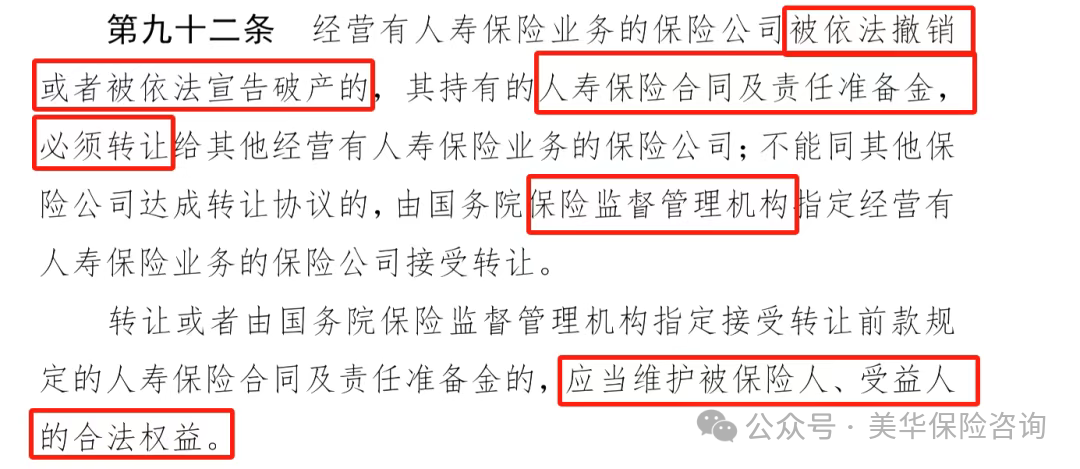

Q9:保险公司破产了分红还能兑付吗?

我们国内,保险是强监管行业,从保险公司的成立到经营,都有着非常严格的监管,倒闭的概率很小;

而且我们买分红,对保险公司的考察也非常严格,选出来的公司都很优质,倒闭概率就更小了;

那万一真的遇上了呢?

根据保险法的规定,经营人寿保险业务的保险公司不能解散,即使被依法撤销或解散,也会交给其他保险公司来接手其保单;

像一生中意、福满佳、星福家这样的人寿型分红险,也是能被接手或救助的,保单的保底利益可以得到保护;

分红部分虽然不保证,但并不意味着就不会有分红了;

像之前的安邦人寿,2018年被接管,2019年变更为大家人寿,根据官网公布的近3年红利实现率,之前卖出的安邦产品每年也还在分红。

Q10:如何判断一个产品的分红能力?

看完前面的基础知识,你可能要问了:“道理我都懂了,但具体到底该怎么挑呢?”

别急,记住下面这4个核心步骤,你就能自己判断一款分红险的“好坏”了!

第一步,先看公司实力和稳定性

买分红险,相当于你和保险公司要“合伙”几十年,一起投资。那你肯定得找个靠谱的、“会赚钱”的合伙人;

-

关注股东背景:是不是行业内的“大佬”或“百年老店”?

-

看风险评级:相当于是保险公司一个全面的体检报告,是对保险公司风险管理能力的一场大考,这个大考每个季度进行一次,其中AAA级最好;

-

看投资能力和历史业绩:这家公司过去投资赚的钱多吗?虽然过去不代表未来,但长期业绩优秀的公司,显然更值得信赖;

第二步,重点看“分红实现率”

这是挑选分红险最最最重要的一环!它就像公司的“成绩单”,直接反映了它过去承诺的分红到底兑现了多少;

可以问保险销售人员,或者直接上保险公司官网查找“分红实现率公告”;

注意:不要只看某一年的数据,要看过去5年甚至更长时间的趋势;

如果一家公司长期实现率都在80%-100%之间甚至更高,说明它分红稳健,承诺比较靠谱;

如果波动很大,或者常年低于100%,那你就要多打个问号了。

第三步,看清产品本身的设计

买分红险,靠谱的保险公司是基础,产品本身合不合适是关键;

-

收益对比,买分红险终究还是买理财,相同条件下,收益自然是越高越好;

-

投保规则是否满足?看自己是否满足投保条件,缴费期、健康告知等等;

-

减保规则是否满足预期?看取钱是否灵活,自己是想用于闲钱打理、教育金还是养老金,选择适合的减保规则

写在最后

分红险不是什么神乎其神的暴富工具,它只是一个更高级的、带有防御属性的财富滚雪球机器。

在利率“跌破1%”的时代,我们既想要安全的底板,又想要向上的弹性。

分红险,或许是目前金融市场上为数不多的、能同时满足这两个“贪心”愿望的解法。

看懂了逻辑,你才能驾驭工具,而不是被工具收割。

为了帮助大家更直观地对比,我整理了一份《2026主流分红险“分红实现率”红黑榜》,涵盖了市面上热销的15款产品。

其中,有几家公司的实现率连续3年超过100%,而有的却跌破了60%。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!