2026年,保险市场的风向彻底变了。 随着传统固收类增额寿的预定利率进一步下探,市面上几乎清一色变成了分红险。 在这样的背景下,很多求稳的朋友又把目光投向了老七家。 毕竟,既然大

随着传统固收类增额寿的预定利率进一步下探,市面上几乎清一色变成了“分红险”。

在这样的背景下,很多求稳的朋友又把目光投向了“老七家”。

毕竟,既然大家都是“保底+分红”,那找个家底厚实的公司,似乎更让人安心。

最近,新华保险的“增多多9号(分红型)”热度很高。

作为“老七家”里的核心成员,新华这款产品到底能不能打?是仅仅卖个牌子,还是真有硬实力?

今天,我们就抛开那些复杂的营销话术,从产品、品牌、投资、服务四个维度,客观扒一扒它的真实成色。

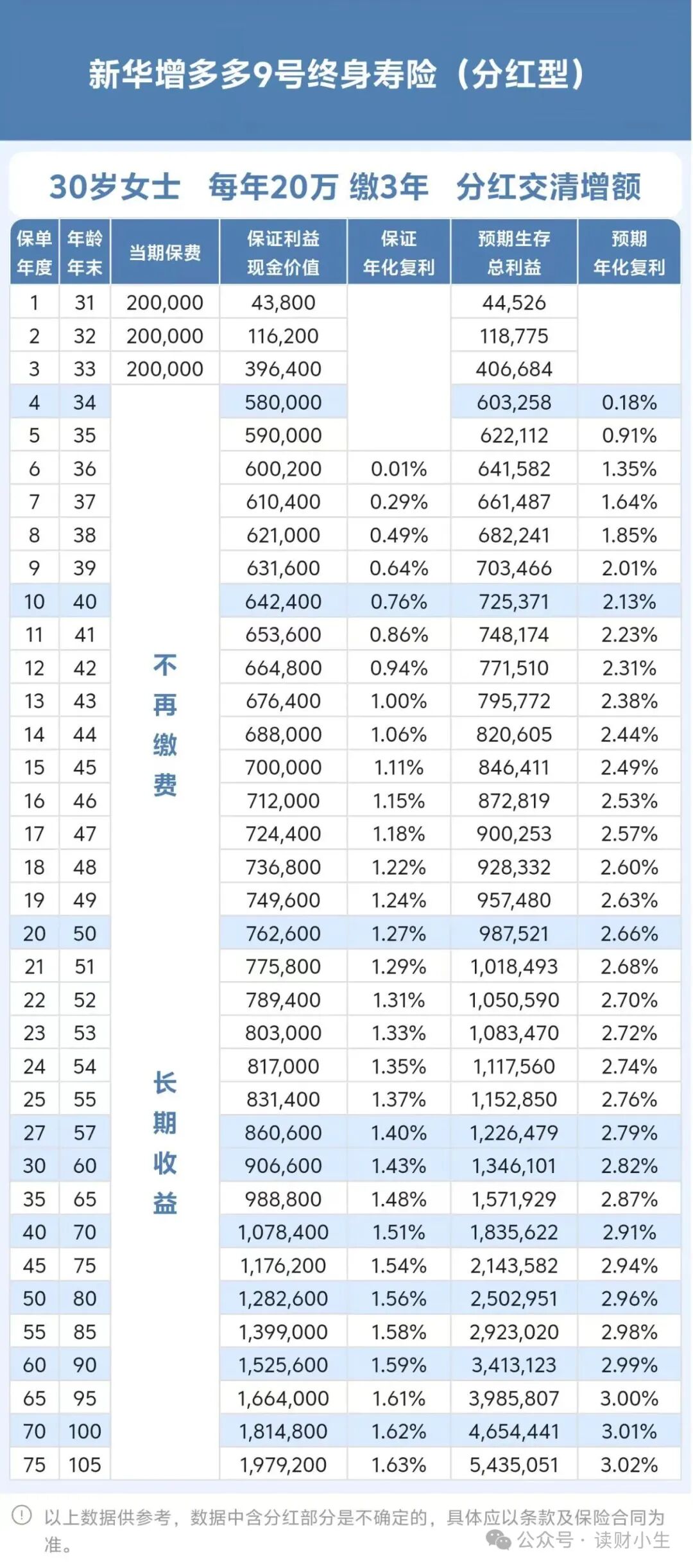

对于储蓄险来说,大家首要关注的基本都是其收益表现,为了方便大家更直观了解、判断,

下面我以30岁女性、年交20万交3年为例,将收益演示如下:

在保证收益方面:3年交账户现金价值在第6年就已经达到回本状态,在被保人60岁时,账户现价约为90.7万,IRR表现为1.43%;

在被保人80岁时,账户现价约为128万,已经是本金2倍多了,此时IRR为1.56%;

在预期收益方面:在保单第4年时账户现金价值就已经达到回本状态;

同样在被保人60岁时,账户现价约为135万,此时收益已经是本金的两倍多了,比保证收益提前了20年,IRR表现为2.82%;

在被保人80岁时,账户现价为250万,本金的4倍多,IRR为2.96%;

综上可以看出,新华增多多9号的收益表现还是不错的;

但其作为分红险,预期收益是不保证的,能不能达到上述收益就要看保司的分红能力、保司实力等;

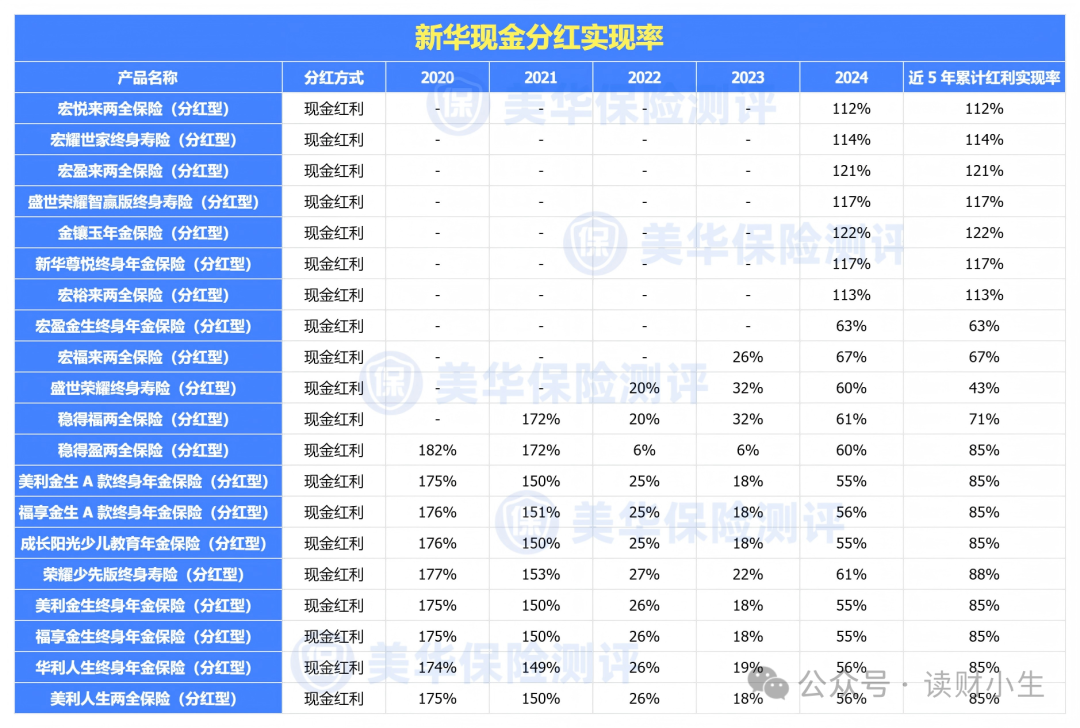

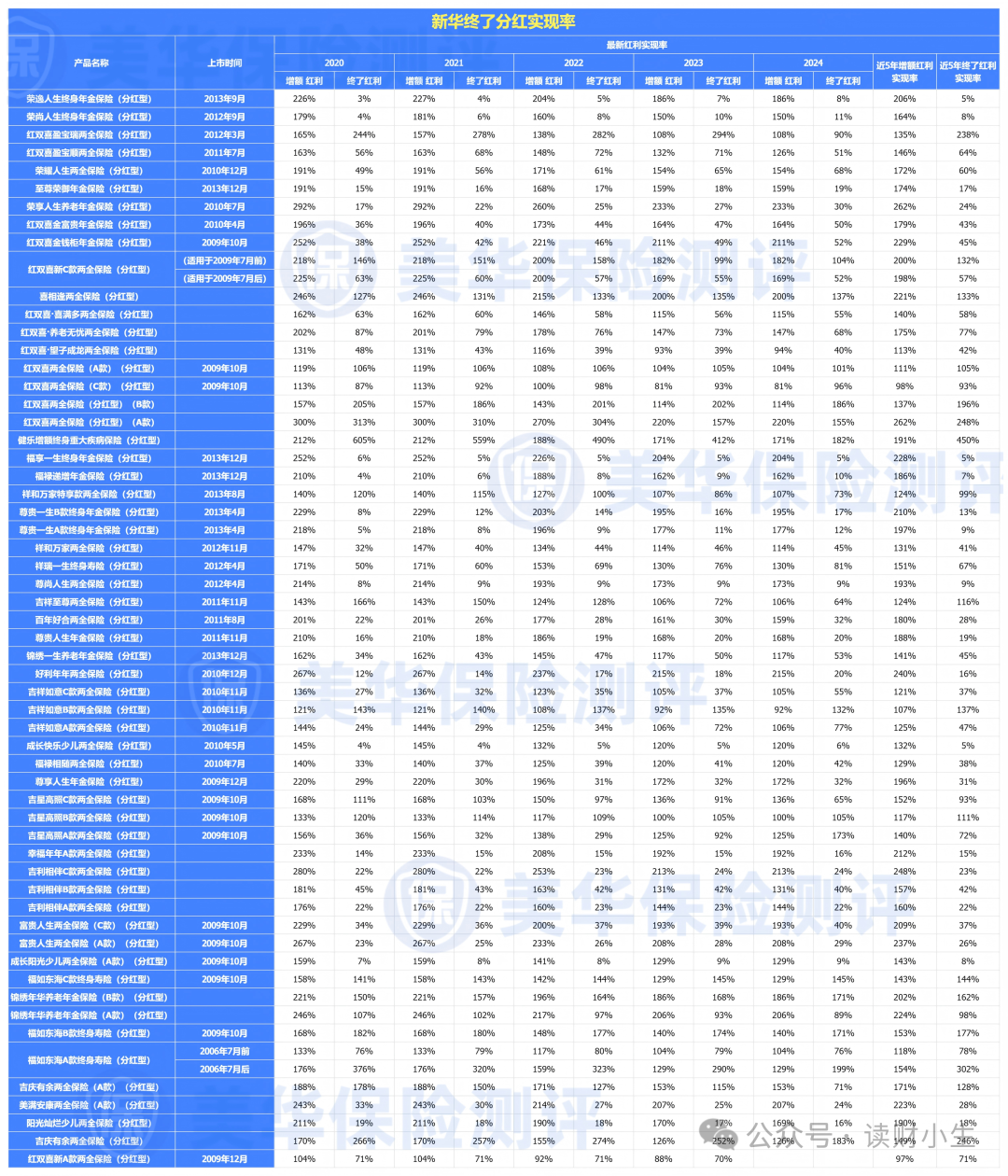

分红实现率无法完全确定未来,但能直观反映公司履行分红承诺的实际能力与政策意愿,实现率长期表现良好,是公司投资实力与分红稳健性的重要信号,也意味着未来的表现更值得期待。

主要分为现金分红和保额分红,我分别将不同的数据汇总如下:

时间跨度覆盖2020年至2024年,这一长期数据透明度在业内值得肯定。

具体来看,现金分红产品2024年实现率均值为79%,最高达到122%,最低为55%;

而保额分红产品表现更为稳健,增额红利实现率均值高达151%,五年内波动区间仅为150.77%-190.17%;

基于五年累计数据,现金分红产品平均实现率为91.37%;

而保额分红产品的增额红利和终了红利实现率分别为170.25%和79.44%。

相较于现金分红实现率在2022-2023年曾降至20%左右的剧烈波动;

保额分红产品的增额红利长期保持在较高水平且波动较小。

这种稳定性对于追求可靠收益的消费者来说更具吸引力。

现金分红产品虽然在高点有出色表现,但波动较大,收益随机性较强;

而分红实现率的整体表现又与保司的股东背景、投资实力、风险能力等密切相关;

不少朋友都知道买分红险要看保司,所以就认为是不是选一个“大公司”就好了?

“大公司”并不是指名义上的品牌大、名声大;而是指背景“大”、投资能力“大”、抗风险能力“大”。

那下面我们来看看新华符不符合我们要挑选的“大公司”:

1.股东背景

它能提供充沛的资金支持、助力战略布局,其品牌背书也显著增强了市场信任。

-

作为国家授权投资国有重点金融企业的平台,中央汇金是国家金融战略的直接执行者。

其入股新华保险,不仅注入了国家信用,也意味着公司在战略方向上与国家发展同频共振。

-

它的入股为新华保险带来了雄厚的产业资本和对实体经济运行的深刻理解,促进了保险资金与实体产业的协同。

因此,从股权结构上看,新华保险由国家级金融投资机构和大型实业央企共同支撑;

这种股东结构为其长期稳健经营和履行保单责任提供了有力保障。

2.投资实力

投资收益是分红的主要来源,毕竟只有保险公司赚钱了,才能分给我们;

一般来说,保险公司的投资水平越高,能给的分红就越多;

下面将新华近3年的综合投资收益率和财务投资收益率演示如下:

如上图可以看出,新华保险近3年综合投资收益率为3.85%,近3年财务投资收益率为3.26%,

3.风险能力

可以看出,新华保险最新的数据是2025年第3季度披露的;

核心偿付能力为154.27%,综合偿付能力为234.16%,最新的风险评级为BB级,综合表现也是完全符合监管给出的标准。

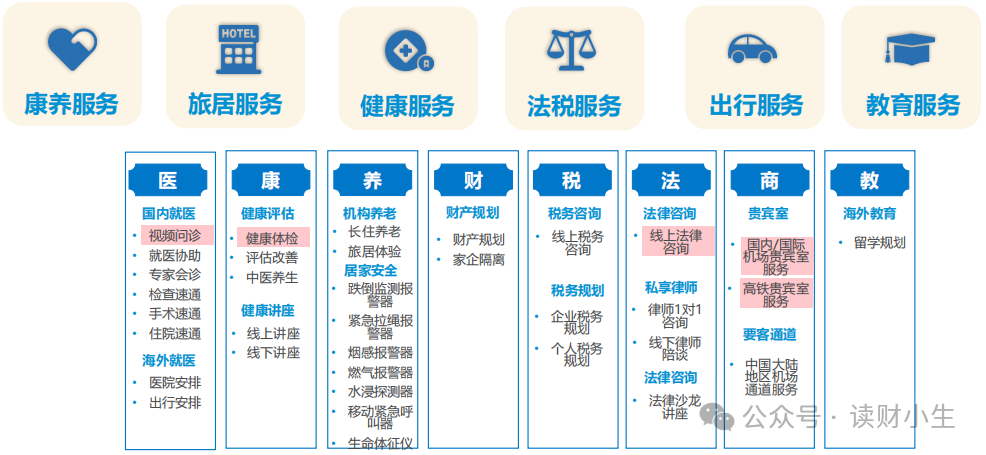

当然,除了上述优势外,还有一个隐形福利,就是增值服务。

到了中产这个年纪,比起账户里的数字,我们更焦虑的是父母的养老和自己的医疗。

新华保险依托其强大的资源整合能力,构建了“保险+康养”的生态圈:

-

高端社区入场券: 达到一定保费标准,即可获得新华家园等高端养老社区的优先入住权或优惠权。

-

医疗绿通: 挂不上号的专家、住不进的三甲病房,新华的服务体系能帮你解决燃眉之急。

买增多多9号,不仅是存了一笔钱,更是给未来的生活抢了一张VIP门票。

以前这个压舱石是3.5%的固收产品,现在,这个接力棒交到了“分红型增额寿”手中。

-

-

你对目前银行理财的低收益不满,希望能有机会跑赢通胀。

-

你有一笔长期闲置资金(给孩子存学费、给自己存养老金),且未来5-10年不动用。

微信客服

微信客服