微信客服

微信客服

来了,2.0%增额寿最新排名!

8月,我们经历了一轮停售潮,预定利率2.5%的增额寿全部团灭!

然而,2.5%增额寿下的快,2.0%增额寿上的也快,不查不知道,一查竟然已经上线了四五十款;

想必大家也很想知道2.0%的增额寿,收益到底是什么水平吧?

于是我紧急进入了测评状态,把全网上线的增额寿逐一进行了测评,竟然发现个别新产品比老产品还要惊艳!

下面,话不多说,我们直接进入测评环节;

不过,因为大家了解增额寿的渠道可能不一样,有的可能是从线下了解的,有的可能是从线上了解的,也有的可能是从银行了解的;

所以,下面我会分别给大家盘点当前线下大公司、线上互联网以及银行渠道的产品,看看到底哪款收益更高?

买保险,很多朋友的需求是非大公司不买,觉得增额寿一买就是几十年,买大公司会更安全、更靠谱;这是人之常情,我也能理解。

所以,为了满足大家的需求,我汇集了大保险公司:“中国平安、中国人寿、太平洋人寿、新华人寿、人保寿险”的 12 款产品。

收益水平怎么样,哪款最值得买,我们一起来看。

平安人寿:金越尊享26、盈尊A款、盈尊B款

中国人寿:鑫瑞金生、鑫瑞一生

太平洋人寿:福有余2025、鑫相伴2025

新华人寿:E增福优享版、福盛世家添翼版、臻选世家添翼版

人保寿险:花样年华A款、花样年华

不同缴费年限,收益会有所不同,我直接说结论:

1年交前3名的产品:新华人寿E增福优享版>中国人寿鑫瑞金生>太平洋人寿鑫相伴2025;

3年交前3名的产品:新华人寿E增福优享版>太平洋福有余2025>新华人寿臻选世家添翼版;

5年交前3名的产品:新华人寿E增福优享版>太平洋福有余2025>太平洋人寿鑫相伴2025;

10年交前3名的产品:中国人寿鑫瑞金生>中国人寿鑫瑞一生>太平洋福有余2025;

综上可以看出,大公司的产品竞争还是比较激烈的,各个交期的榜首产品也是相当均衡,各大保司也均有一席之地;

其中,1年、3年、5年交,都是新华人寿E增福优享版收益最高,太平洋福有余2025会紧跟其后;10年交中国人寿的鑫瑞金生会更胜一筹,大家可以根据自己的想要的缴费年限选择相对应的产品。

其实不管你在哪买增额寿,合同效力都是一样的,如果不满意,犹豫期15天内可以随时退掉,没有任何损失;这就跟淘宝、京东购物一样,是一个道理。

为什么近两年互联网保险很火爆?

一是简单便捷,购买、理赔都可以在线上解决;

二是保险产品更加透明,大家可以尽情对比;

三是因为没有场地租赁成本、人员薪资等支出,所以线上产品会更便宜,性价比更高。

话不多说,直接来看互联网增额寿,有哪些产品值得买。

产品比较多,如果大家看不清楚的,可以直接来找我领高清大表;这里我就直接说结论了:

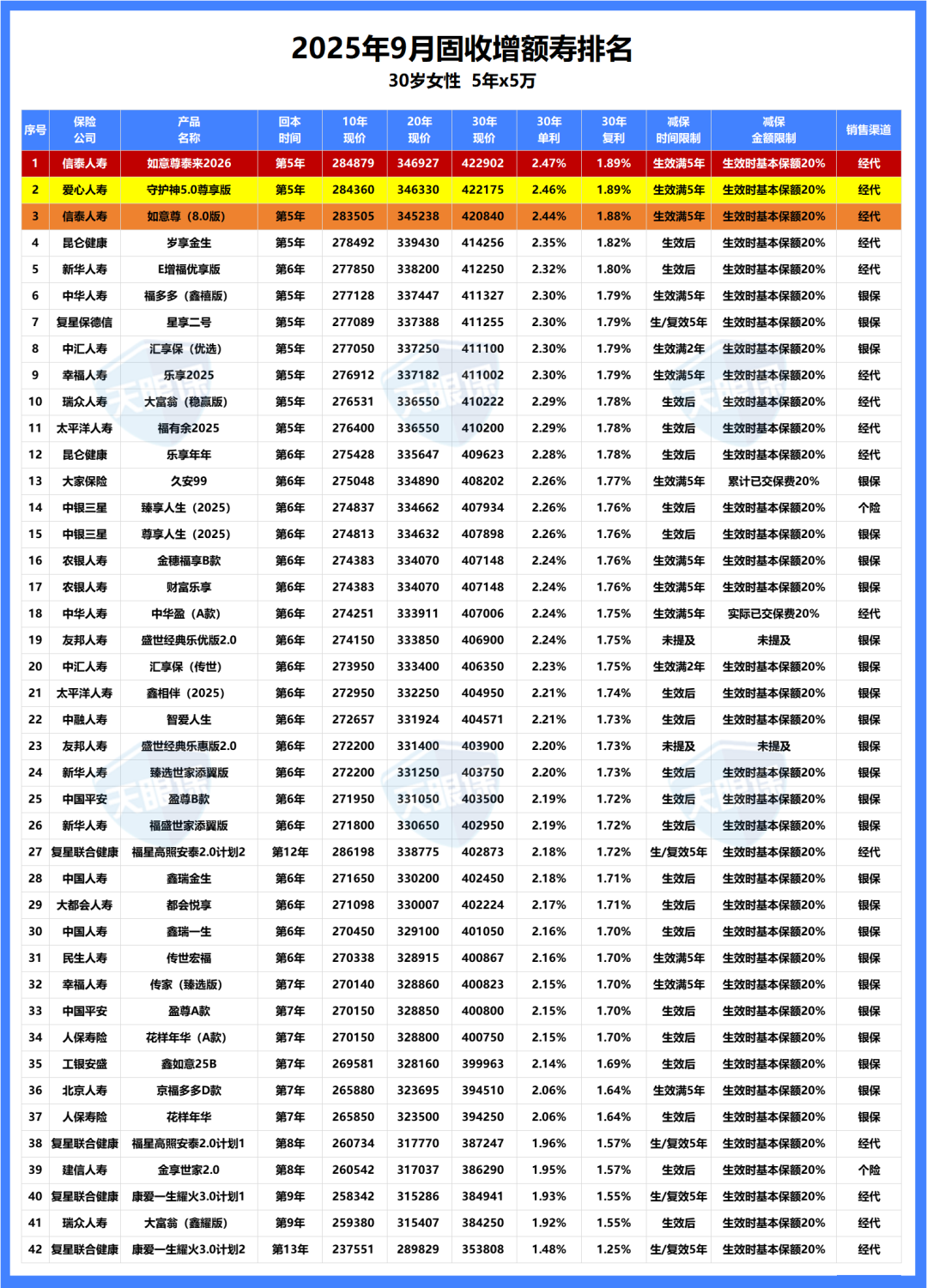

1年交前3名的产品:昆仑健康岁享金生>信泰人寿如意尊(8.0版)>昆仑健康乐享年年

3年交前3名的产品:信泰人寿如意尊泰来2026>信泰人寿如意尊(8.0版)>昆仑健康岁享金生

5年交前3名的产品:信泰人寿如意尊泰来2026>爱心人寿守护神5.0尊享版>信泰人寿如意尊(8.0版)

10年交前3名的产品:信泰人寿如意尊泰来2026>爱心人寿守护神5.0尊享版>信泰人寿如意尊(8.0版)

1年交,收益最高的是昆仑健康的岁享金生;3、5、10年交收益最高的都是信泰人寿的如意尊泰来2026;大家根据自己的缴费期限选择产品即可;

如果手里有一笔闲钱,就考虑1年交,一次性投进去收益肯定要比分期交的收益高;如果每年收入稳定,想多投一点,那就适当拉长缴费期限。

2021年底,自从资管新规()实施之后,银行理财就打破了刚性兑付,再也不会保本保息了。

最近两年,很多银行又纷纷停售了3年、5年期的大额存单,5年期定存利率也已降到了1.3%,想要通过银行稳当赚利息的时代已经渐行渐远了。

而自从增额终身寿爆火以来,银行也成了重要销售渠道,每次去存钱,都会被银行业务员强烈推荐,存银行不如买增额。

那么,银行卖的增额寿,收益到底如何?我们来一探究竟:

产品比较多,如果大家看不清楚的,可以直接来找我领高清大表;这里我就直接说结论了:

1年交前3名的产品:中华人寿福多多(鑫禧版)>中汇人寿汇享保(优选)>复星保德信星享二号

3年交前3名的产品:中汇人寿汇享保(优选)>大家保险久安99>复星保德信星享二号

5年交前3名的产品:中华人寿福多多(鑫禧版)>复星保德信星享二号>中汇人寿汇享保(优选)

10年交前3名的产品:中融人寿智爱人生>大家保险久安99>复星保德信星享二号

1年交、5年交,收益最高的是中华人寿福多多(鑫禧版);3年交,收益最高的是中汇人寿汇享保(优选);10年交,收益最高的是中融人寿智爱人生。

另外,复星保德信星享二号的收益也很不错,跟排名第一的产品只差几百块钱,所以如果在乎公司品牌的朋友,复星保德信的这款产品也完全可以考虑。

大公司、互联网、银行渠道的增额寿都已经给大家盘点完毕,我再来做个汇总:

大公司增额寿:收益最高的是新华人寿E增福优享版、太平洋福有余2025、中国人寿鑫瑞金生。

互联网增额寿:收益最高的是信泰人寿如意尊泰来2026、爱心人寿守护神5.0尊享版、昆仑健康岁享金生。

银行增额寿:收益最高的是中华人寿福多多(鑫禧版)、中汇人寿汇享保(优选)、复星保德信星享二号。

那么到底买哪款好呢?其实在哪儿买并不重要,因为最后跟我们签合同的都是背后的保险公司,与其在意购买渠道,我们不如好好对比产品收益以及保司综合实力。

所以,我把各个渠道的产品做了综合排名,收益孰高孰低,一目了然:

话不多说,如果当前要买固收增额寿,建议大家在这 2 款产品之间进行选择:

这款产品的优势如下:

① 收益天花板:以30岁女性,每年交5万,交5年为例,总共交25万保费,第30年可以达到42万,IRR能达到1.89%,换算成单利为2.47%,而银行5年期存款利率只有1.3%。

② 减保规则宽松:每年能按“投保时基本保额的20%减保”,也就相当于当年对应现金价值的20%,最快5次就能把账户里的钱全部取出,是当前减保规则最宽松的一种。

③ 投保门槛超低:保费达到5000元就能投保,相比一些产品的3万、5万起步,不要太宽松;最高73岁能买,老少皆宜。

总之,如果你就是奔着收益去,那没啥好犹豫的,这款产品就是第一选择。

另外,排名第二的爱心人寿守护神5.0尊享版,收益也很不错,只跟如意尊泰来2026差几百块钱,可以当作备选。

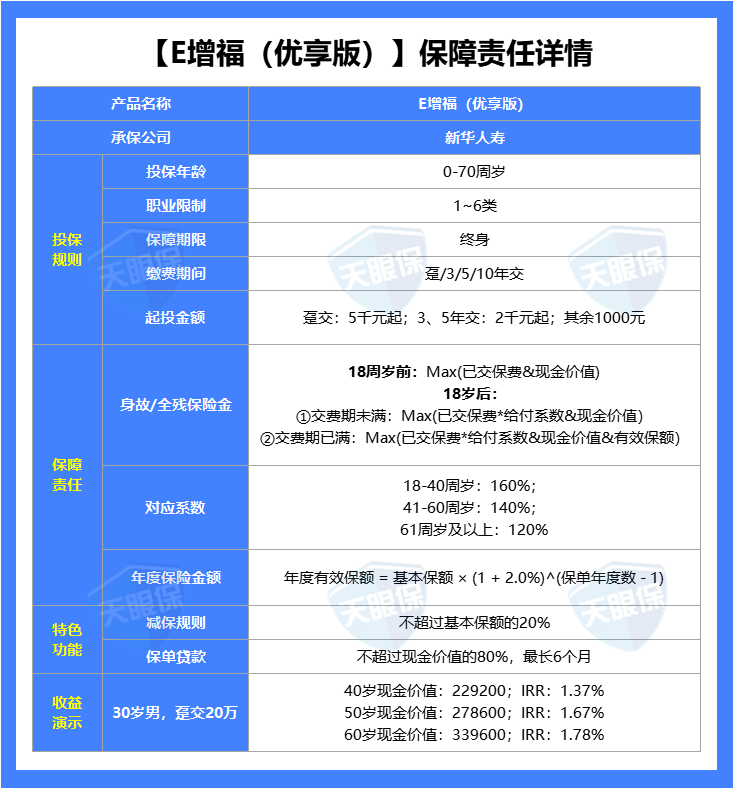

新华人寿,大家应该也不陌生吧,也是我国老七家保司之一,成立于1996年,是国有控股上市公司,两大股东分别为中央汇金投资有限公司、中国宝武钢铁集团有限公司。

所以,如果你更倾向于大公司,那新华人寿的这款E增福优享版可以优先考虑:

这款产品的优势如下:

① 大公司中产品收益最高,上面大公司产品对比中,1、3、5年交,收益最高的都是新华人寿的E增福优享版;同样的缴费条件下,排名第一的如意尊泰来,第30年的现金价值为422902,而新华E增福优享版的现金价值为412250,只相差10652元;拉长到30年的投资期限来看,完全可以忽略不计。

② 投资门槛很低,分期交最低2000元就能起投,趸交5000元就能起投,普通工薪族也能上车。

③ 减保也很宽松,跟如意尊泰来的减保规则一样,也是按“投保时基本保额的20%减保”,最快5次就能把账户里的钱全部取出。

④ 能对接养老社区,新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,如果你又想追求高收益,同时还想兼顾保司品牌,那新华人寿的这款E增福优享版就是第一选;如果有入住养老社区需求的朋友,也可以优先考虑这一款。

一、大公司增额寿最新排名

二、互联网增额寿最新排名

三、银行增额寿最新排名

四、2.0增额寿综合排名

收益天花板:信泰如意尊泰来2026

大公司首选:新华E增福优享版

写在最后

最后,我还想多说一句,理财保险,相比于其它理财工具,最大的优势并不在收益,而在于其独一无二的确定性和功能性。

因为市场是波动的,尽管未来利率下行的大趋势已定,但是谁都不能保证,中间会不会出现短暂的波动;在利率回暖的短暂波动期内,现在持有的高收益理财保险,可能就不像现在这样具有明显的收益优势了;

但是,一旦再次回到利率下行的大环境中,理财险锁定利率的优势,就凸显出来了——带您更好地穿越经济周期,即使在负利率时代,依旧保持正向高收益。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!