今年增额寿市场发生的大事真不少,当得知3%的增额终身寿险要来临时,人们那时候感觉真心难以接受,而随银行存款利息一降再降,甚至在全国性的银行里,都找不到3%以上利率的银行了; 就

今年增额寿市场发生的大事真不少,当得知3%的增额终身寿险要来临时,人们那时候感觉真心难以接受,而随银行存款利息一降再降,甚至在全国性的银行里,都找不到3%以上利率的银行了;

就在这国债、银行利率纷纷下行的经济时代,3%复利的增额终身寿险脱颖而出,毕竟复利持续增长和单利相比起来真的很香,3%的复利5、6年后就是5%、6%的单利,这样的产品确实香!

而安全稳定复利增值成为了增额终身寿险的代名词,而最近又发生了一件大事,这不最近监管部门又在多个场合明确表示,要在保险行业中全面推行“报行合一”,包括车险、寿险,包括银保、经代、个险渠道,让整个保险行业都“瑟瑟发抖”,不少人也表示“行业的寒冬要来了”。

同时多家银行也发出公告,暂停销售保险产品。第一梯队的增额寿也在慢慢开始整改(国联如意B款已在11月30日下架),让人不禁惊呼“3%”难道也要离我们而去吗?

那么这是怎么一回事呢?“报行合一”会影响我们吗?在2023年的最后一个月我们到底有哪些产品还能够入手呢?增额终身寿险有哪些误区是我们不知道的呢?

-

增额终身寿险3%也保不住了?

-

增额终身寿险挑选标准,记住这几点就够啦!

-

增额终身寿险大PK,这2款超级值得入手!

-

写到最后——天眼君有话说

最近都在说“报行合一”会影响3%,那“报行合一”就是指保险公司给监管部门报送产品审批或备案材料中所使用的产品定价假设,要与保险公司在实际经营过程当中的行为情况保持一致,不能“说一套,做一套”。

之前可能保司为了吸引到客户会把产品的定价会很高,把产品销售出去会给客户让很大一部利益,即使自己有亏损也能因为保司的投资而填补空缺,

而近年来投资的水平大家也看到了,很多行业包括房地产这类都很不景气,所以银保监会为了之后保司自身的安全,严格执行“报行合一”

那么实行报行合一后,对于我们消费者来说就会有很大的影响,

储蓄险实际会减少,本身储蓄险,咱们知道刚刚定价利率才下降到3%,一般肯定是不会变动,那么定价利率不变,又必须为了保持保司之后的利益,那实际收益就不能再有之前的收益水平了,我们的储蓄险收益水平肯定会下降,

在预定利率不变的前提下,我们拿到手的收益就会减少。

就比如现在的增额终身寿险产品预定利率3%,而最好的产品肯定是长期收益能够达到2.8%2.9%,而之后也许产品的实际收益只能做到2.6%-2.7%,不要小看这0.2%/0.3%的差距,也许就是大几万。

也许3%暂时目前还存在,但是到未来的话可能我们已经只能看到更低收益的产品了,

所以我们能做的就是在报行合一全面推行之前,了解各大保司的产品情况,然后先入手。

因为保单一旦确立,就不会受任何政策的影响,不管后面是否报行合一,都不会影响你已投保单的权益。

那么目前幸存的增额终身寿险怎么挑选呢?我们接着继续看!

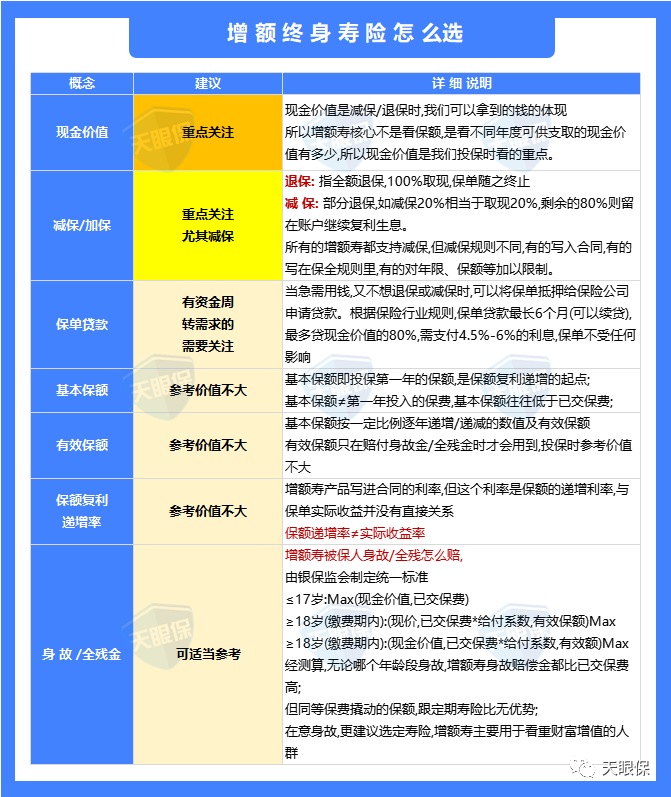

通常,我们判断一款增额终身寿险收益的高低,都是直接测算产品内部收益率,即IRR,最最直观的,判断增额终身寿险好坏的方式,就是直接看账户现金价值。

增额终身寿险中的现金价值,就类似于我们银行卡的余额,同样缴费金额和缴费年限的情况下,哪款产品的现金价值高,自然收益,也就越高。

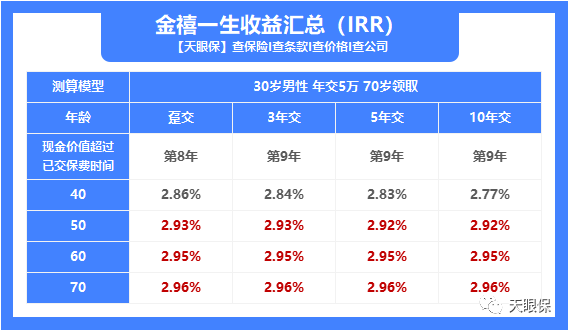

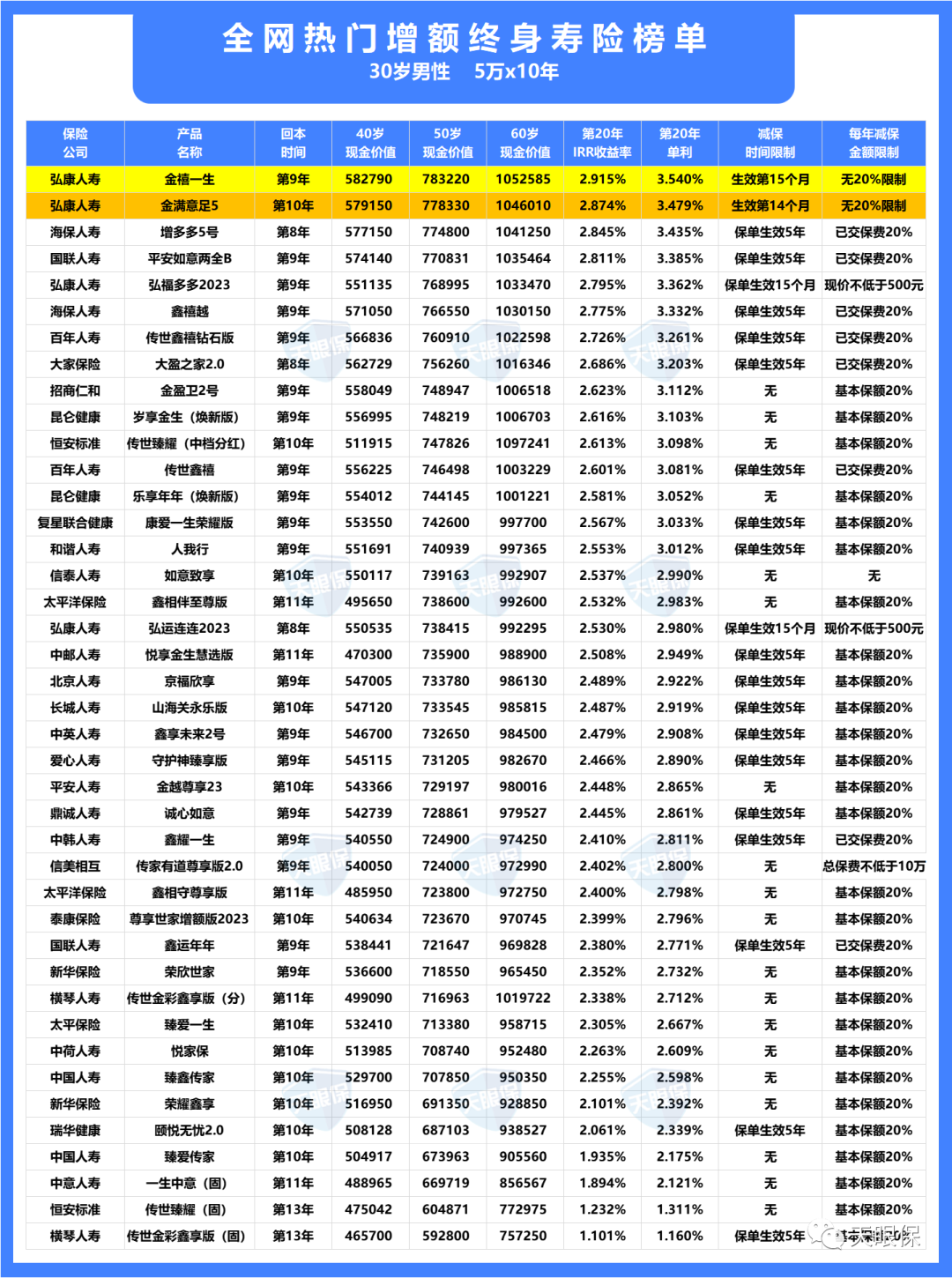

天眼君将目前新上架的3.0%增额寿产品收益汇总如下:

以30岁男性,年交5万为例,把各个年限的现金价值分为(20、40、60、80岁)分别看下1/3/5/10交的表现情况:

-

趸交:弘康人寿金禧一生收益第一、弘康人寿金满意足5第二、海保人寿增多多5号收益第三;

-

3年交:弘康人寿金禧一生收益第一、海保人寿增多多5号第二、弘康人寿金满意足5第三;

-

5/10年交:弘康人寿金禧一生收益第一、弘康人寿金满意足5号收益第二、海保人寿增多多5号收益第三;

仔细对比也会发现,收益前三的产品,其实真实收益对比下来,差距是超级小的,不过金禧一生可以说是目前全网的王者了,可能在平安如意B款还有没下架之前,趸交还有的一拼,而如今可是独占鳌头,遥遥领先了!

天眼君点评:单纯追求收益的朋友,趸交、3年交、5年交、10年交,都可以选择弘康金禧一生这款产品。

当然,大家其实可以仔细看一下排名靠前的产品,其实真实收益对比下来,差距是超级小的,在收益相差不大的情况下,天眼君也建议大家,可以兼顾考虑一下存钱和取钱的灵活性,有特别需求的朋友,还可以关注一下增额终身寿的附带价值。

增额终身寿险为什么能在网络爆火,除了能在储蓄类产品中产品突出,复利增值以外,而且它还具备着增额终身寿险独有的特性,就是能在用钱的时候灵活减保取出为自己规划,

当我们需要用钱的时候就可以通过“减保”的形式把需要用的钱,我们就可以领取增额终身寿险中的一部分现金价值,以达到取钱灵活的目的。

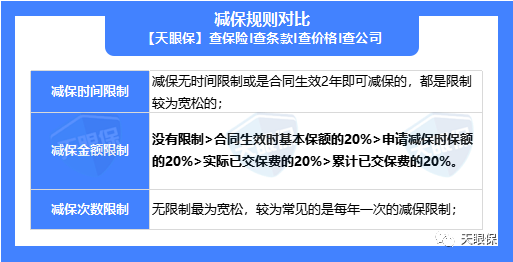

在减保中我们会发现,减保的金额限制其实是最重要的,一般来说人们更加倾向于选择减保灵活性更好的产品

通过上面的对比,目前无限制的很明显就是弘康人寿的金满意足5号、金禧一生、弘福多多2023、鸿运连连2023、信泰的如意致享减保规则均没有20%限制,是最宽松的一类。

不得不说弘康每次的减保很是能打动我们理财人的内心,挑选增额终身寿险,不仅仅要看到产品的收益也要看产品减保的实用性,好的产品可以说这两项全部都具备,就比如说金禧一生和金满意足5号这2种产品。

如果既想要收益不错,又想要减保没有任何限制的朋友,大家可以关注这几款产品。

其实之前增额终身寿险是能够支持加保的,但是由于今年2月监管后的调整,再加上目前的经济形势,政策的监管,能够加保的越来越少了,

之前天眼君可能会给大家推荐一下增额终身寿险的加保功能,但是目前只有几款产品能够支持加保而且还没有写进合同的产品,所幸有万能账户能够增值,相当于能够加保。

不过目前的万能账户一般不能够单独购买,必须捆绑主险,所以能够现在挑选到一款好的万能账户也是不易的事情,在这里天眼君给大家几条建议。

-

-

-

第三、如果短期不考虑在万能账户追加资金,那当下结算利率再高都没用;

-

第四、该万能账户是否支持追加,追加的限额是多少,务必了解清楚;

-

第五、万能账户的手续费,也不可忽略,取钱一般都只有前5年会有手续费,5年内不取钱都没太大影响,但存钱的手续费,务必要关注,手续费低的1%,手续费高的,每次存在,直接扣5%,这种就不要选。

由于万能账户,涉及的面很广,而且,当下真正很不错的万能账户呢,也是屈指可数,所以,这里我就不给大家展示详细的万能账户参数对比表了。

另外,如果有特殊需求的,比如,想要通过买理财类保险,锁定一个养老社区入住权的,或者正好在做生意,以后有贷款资金需求的朋友,那就可以在前三个标准的基础上,兼顾一下增值服务版块。

把上面这几大标准弄明白,相信大家,一定能轻松挑选到好的增额终身寿。

当然,我相信,大家最期待的,一定是到底哪些产品,值得入手呢?接下来,我们就一起来看:

固收类增额险中,3年交、5年交、10年交,收益都是第一,趸交收益也是仅次于国联平安如意,收益无限接近于预定利率3%,妥妥的固收中的天花板;

减保没有20%领取金额限制,保单生效满15个月即可支持减保,减保后,账户最低保留500元现金价值即可,相比大部分有20%限制的产品来说,非常良心了;而且,除了灵活领取外,也可以提前设定领取方式,实现固定领取,比如,交5年,第5年开始领取,可以实现活到老领到老,作为一笔源源不断的固定年金;

支持保单贷款,贷款利率4.95%,对于手头有一笔闲散资金,想要打理,但又担心中途急需用钱取出来影响收益的话,也可以使用保单贷款功能,特别适合做生意有贷款需求的朋友。

劣势:增值服务比较一般,没有健康管理相关的,或者其他增值服务

金禧一生是一款很灵活的年金险:不但年金起领时间多,还支持加减保,终身有现价,而且3/5/10年交超过增多多5号和金满意足5号,在前期(第10年)现价就可以达到2.8%以上,所以看重高收益和灵活领取的这款也是可以加入备选了!

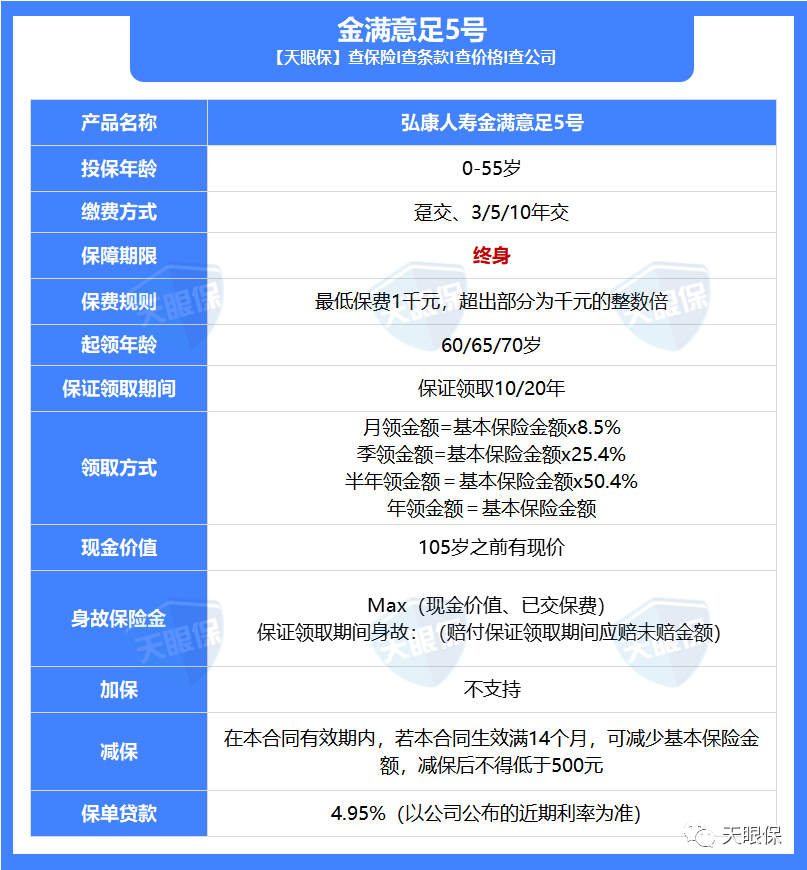

弘康金满意足5号,其实是一款新型的养老年金保险,不过由于领取灵活现价高,所以可以用作增额终身寿险来使用,

在前文中我们了解到这款产品前期的现金价值并不低在全网排名也是比较高的,而且趸交/3年交/5年交/10年交都是排名前3的产品,在全网上百款的增额终身寿险中非常突出,仅次于金禧一生而已。

其次在70岁可以突破3%增额终身寿险的限制,因为有了生存领取,所以领取非常高,目前至少没有一款能够超过这款产品。

虽然是养老年金,但金满意足5号和金禧一生,都是减保灵活性超级强的产品,急需用钱的情况下,都可以通过减保取钱,账户保留500元现金价值即可,而且,减保取钱并不会对后期收益率产生影响。

综合来讲,金满意足5号,既拥有了增额终身寿险前期高现金价值的特点,又拥有了传统养老年金后期IRR可突破3%的优势,选择这款产品,虽然后期收益比不上真正的养老年金,但,却可以兼顾前期急用资金,又可以兼顾后期养老金不错的收益,是非常不错的一款产品。

写到最后,关于挑选增额寿,天眼君也要特别提醒大家:

第一、虽然增额寿,写进合同利率都是3%,但这个利率,是保额递增利率,和身故责任相关,并不代表产品实际收益,产品实际收益需要通过现金价值来核算,切不可因为看到写进合同利率是3%,便盲目入手;

第二、虽然增额终身寿险减保灵活,但如果3-5年内,要动用这笔资金的,不建议选择增额终身寿险,增额终身寿险属于中长期理财,至少要存到5年,甚至10年往上,才会有不错的收益;

第三、用下一年的现金价值,减去上一年的现金价值,中间的差值除以上一年的现金价值,最后得来的百分比,是现金价值增长率,并不是内部收益率(IRR),所以,现金价值增长率达到了3%,也不等于实际内部收益率达到了3%,千万不要被误导销售;

第四、回本快的产品,不代表收益高,回本慢的产品,也不代表收益低,如果短期有动用资金的需求,确实比较适合选择回本快的,但选择的同时,也需要了解清楚产品的真实收益,不要忽略收益而盲目追求回本速度。

第五、增额终身寿险给自己做养老保险,给孩子做教育金、婚嫁金储备,或者5年以上闲散资金打理,都是非常不错的选择,但投保之前,一定要充分了解清楚保障细节。

所以,天眼君,给大家的建议是,现在手头有闲钱的,短期不用的,赶紧挑个好的增额终身寿险打理着,别说再过几年,恐怕,再过上几个月,复利递增利率在3%的,打着灯笼都找不着了。

微信客服

微信客服