9月开始,就是分红险的时代了。 原本利率下调,都是0.5%的差值往下降,但是这一次,多家保司的分红险保底预定利率,只下调了0.25%! 这样的【既有保底收益,又有博取更高上限】的理财工具

原本利率下调,都是0.5%的差值往下降,但是这一次,多家保司的分红险保底预定利率,只下调了0.25%!

这样的【既有保底收益,又有博取更高上限】的理财工具,可以说是全网无代餐~

加上今年,从年初开始就一直有分红险利好政策公布,信号已经非常明显,现在这个低利率的环境下,分红险,就是未来市场的主流!

刚好9月刚刚上新了一款超级能打的黑马分红型增额寿(下文统一说黑马增额寿),保司实力强劲,演示收益还非常亮眼,放在整个市场上都是佼佼者的存在。

就是和目前依旧热度不减的一生中意系列放在一起,也是丝毫不逊色,

买增额寿,大家最关心的就是收益如何,未来几十年,这笔投入的钱不仅不用担心受到利率下行的影响,关键是还能复利增值跑赢时间~

我们以30岁女生,年交10万,交 5 年为例,具体看看这个产品的收益多亮眼:

黑马增额寿保底利率按照1.75%预定利率设计的,保底收益在交完保费的第 2 年,就已经回本,

加上分红收益之后,交保费的最后一年也就是第 5 年,账户收益就已经超过保费,

保单第 10 年,现金价值将近60万,复利已经是2.17%;

保单第 20 年,也就是50岁时,账户里的钱已经有80多万,复利达到2.7%;

到保单第 40 年,账户已经有 150 多万,本金翻了 3 倍,此时的IRR已经是2.93%,折合单利 5.27%,收益相当高!

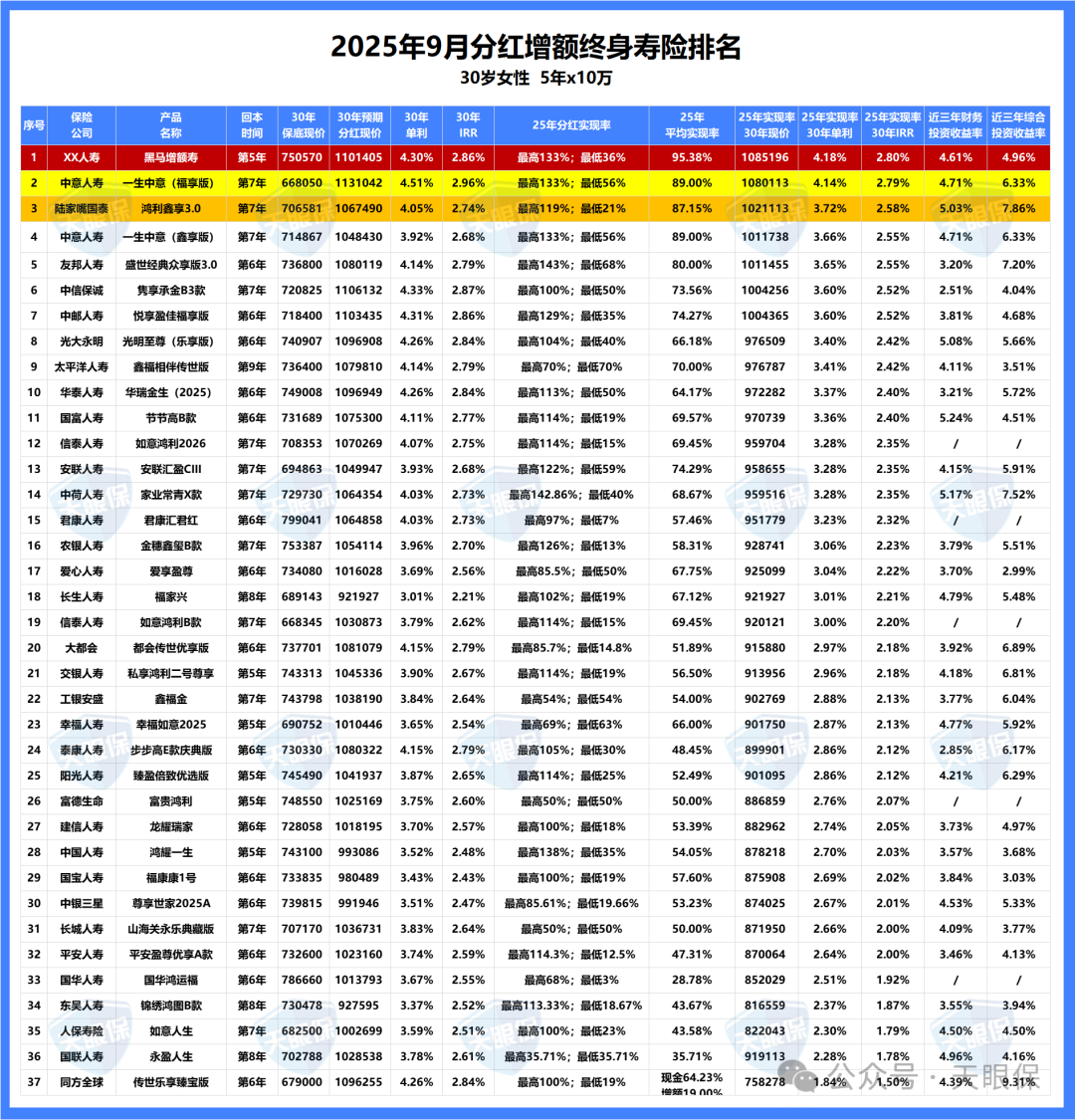

光看收益还不够,我们直接看一下,黑马增额寿放在市场上是个什么水平:

可以看到,即使是和热门的一生中意鑫享版、鸿利鑫享3.0放在一起也是优势突出,收益TOP1 !

当然,选分红险,必须得看保司实力,毕竟分红部分能不能兑付,就看保司给不给力了。

保司实力,老生常谈的我们就得看这 5 点:保司股东背景、偿付能力、风险评级、投资收益率和分红实现率。

我知道,不管是买保险还是买任何东西,我们都绕不开一个关键,就是品牌。

大品牌,有着天然的公信力,让我们觉得产品可靠,售后(理赔)放心。

两大股东均为世界 500 强的企业,根基雄厚,历史悠久。

中方股东,是中国首家企业法人持股的股份制商业银行,24年跻身全球银行榜第 10 位,总资产规模突破 12 万亿元,全国超 1900 家分支机构,金融服务网络庞大而坚实;

外资股东,是创立于1792年的全球四大健康保险公司之一,有230多年的历史;大家都知道,国外的医疗体系发展是非常发达且完善的,这家保险公司,在全球拥有超过150万家直付医疗网络,服务于50%的全球100强企业,

这家背景实力有目共睹的保司,目前在国内,总资产已经超过1600亿,借着股东的依托,大力发展健康、养老的产品、旗下子公司业务主攻大健康板块,打造了完善的产品体系,以满足不同类型客户的多方面保障需求,并在高端医疗、财富管理和传承等领域形成了自身特色和良好口碑。

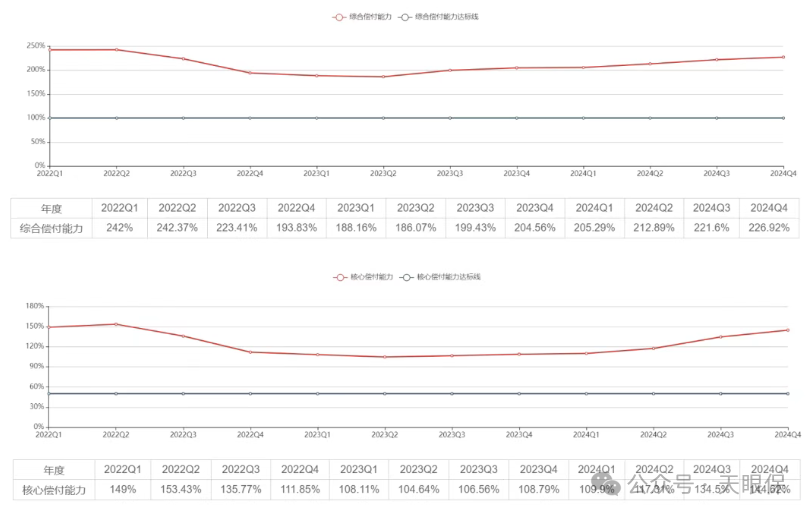

保险公司每个季度和年末都要根据监管要求进行压力测试,并发布相应的财务报告。

报告内容很多,关键的就这三个指标:核心偿付能力、综合偿付能力和风险综合评级监管爸爸对这三个指标的要求是:

别小看这三个指标,它们是现代保险监督管理制度的核心,代表了保险公司偿付债务(包括保单赔付)的能力。

我们看看过往数据,看看稳定性如何:22年-24年,黑马增额寿背后的保司都是远超监管要求的:

25年,最新风险评级为AA,综合偿付能力为214.81%,核心偿付能力为143.76%,依旧是非常稳定!

都说买分红险必须得看保司的分红实现率,实际能给到多少,就看这个了。

我直接统计了黑马增额寿背后的保司最新的分红实现率,

其中保额分红类 8 款产品的分红实现率平均值为95.38%;

37款现金分红类产品的分红实现率的平均值为81%;

而2024年10月后的新产品,保底收益预定利率还是 2.0%,演示利率为4.0%,今年分红实现率全部≥100%;

2.0%+(4.0%-2.0%)×100%×70%=3.4%

很明显今年收益突破限高!要知道,今年虽然监管不再严格对保险公司的分红水平实行一刀切,但是想要超过3.2%的要求,还是要满足条件经过审核才可以突破,所以,保司实力毋庸置疑!

而且,这家保司今年绝大部分产品的分红实现率都显著提升,之前预定利率2.5%、演示利率4.5%的这些产品,拟分红水平/客户收益率为:

2.5%+(4.5%-2.5%)×75%×70%=3.55%

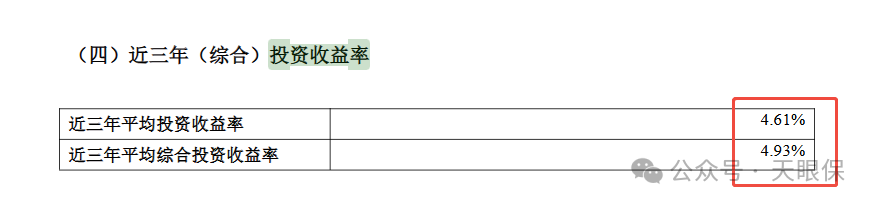

很多朋友一开始关注的,是保险公司的综合投资收益率,但是实际上,综合投资收益率包括了保司的固定资产部分,也就是说并不仅仅是实际兑现的;

所以,相比综合投资收益率,(财务)投资收益率才是保司盈利能力的直接体现,也和我们买的分红险分红息息相关。

另外,综合投资收益率与财务投资收益,如果偏离较小,则意味着未来投资收益率更稳健;偏离较大,则意味着未来投资收益率的不确定性较大。

这家近三年(财务)投资收益率平均达 4.61%,综合投资收益率平均为 4.93%;

之前我跟大家讲过,9月开始后的分红险主要有大两类:

①预定利率1.5%+分红,演示利率上限为4.25%;

②预定利率1.75%+分红,演示利率上限为3.9%;

所以,如果保司自己的投资收益率都没有超过这两个数值,就不建议花时间了解了。

而黑马增额寿的保司,投资收益率明显高于这两种演示利率,并且两个投资收益率数据偏差不大,意味着未来分红实现率达到100%的可能性大大提高!

综合以上分析来看,保司的实力,就是产品的顶梁柱,黑马增额寿,确实未来可期!

首先,以前的固收产品,收益2.5%还算抗打,但是这个月新产品预定利率降到2.0%之后,确实有点落差太大……

分红险,以前大家最纠结的,就是和固收差了0.5%的收益,有点难以舍弃,

目前有很大一部分分红险的保底收益预定利率是1.75%,和固收仅仅相差0.25%!

从我个人角度来说,牺牲掉 0.25% 的保证收益率,去换取 1~1.3% 预期收益率,真的太值得了!

固收的增额寿,现在买了,一辈子的上限,我们也肉眼可见,但是分红险的上限,即便按照 3.5% 演示利率,50% 红利实现率,收益率也有 2.4%,还是比普通型的 2% 高不少。

更何况,如果选对保险公司,产品分红实现率能达到100%,真的不在话下~

要说以前,大家还来回比一比,固收和分红到底怎么选?现在基本上没这种纠结了,因为分红险的优势简直太明显了!

就比如今天提到的黑马增额寿,预期收益高,市场TOP 级,关键背后保司实力强,分红意愿高,如果你正在了解分红险,那这款产品,就是非常值得考虑的选择!

微信客服

微信客服