微信客服

微信客服

1.75%的分红险,居然还不错!

首先要对已经入手2.0%保底的产品的朋友说一声恭喜啦!

在这利率持续下行的时代,锁定了能够超过3%的分红险,简直是独具慧眼!

那错过831的人肯定会觉得有点可惜,毕竟目前存款利率只有1%,股票虽然最近大热,但是又不稳定,目前没有了2.5%的保险后,是不是没有其他的投资方式了呢?

同时,也有朋友觉得分红险从 2.0% 下调至 1.75%,是不是就不值得买了呢,这两天忙着上新产品,我细细一盘算,居然新产品还挺让人惊喜的!

目前分红险还是最好的投资方式

现在银行利息一个劲往下掉,存钱越来越不划算;

股市又忽涨忽跌,容易亏钱。

但分红险是本金肯定安全,钱还能“利滚利”(利息也会生利息),每年还有额外分红。长期下来,收益比存银行高很多,风险又比炒股小,想稳稳规划以后的钱,选它更靠谱。

您看这张表就明白啦:前4年把钱存银行(每年只按1.3%算利息,利息不生息),看着比分红险拿得多;

但从第5年开始,分红险(有1.75%的保底利息,还能额外分收益)就反超银行了!

30年后,分红险能拿到229万,银行才139万,多赚快90万。

不仅如此,目前固收的产品直接缩水了0.5%,那实际收益真的腰斩;

虽然分红险预期也下降了,但是我仔细一算预定利率从 2.0% 降至 1.75%,表面降了 0.25 个百分点,但客户预期收益只少了 0.075%。这组数据怎么来的?

分红险的收益是 “双轨制”:一部分是合同写死的 “保底利率”(即预定利率),另一部分是保险公司盈利后分给客户的 “浮动分红”(监管要求至少分可分配盈余的 70%)。

也就是说,客户的总收益 = 保底利率 +(保险公司实际投资收益率 - 保底利率)×70%。

假设保险公司的实际投资能力不变(比如长期能稳定赚到 3.5%):

-

调整前(保底 2.0%):总收益 = 2.0% +(3.5%-2.0%)×70%=3.05%;

-

调整后(保底 1.75%):总收益 = 1.75% +(3.5%-1.75%)×70%=2.975%。

前后只差 0.075%。对客户来说,100 万存 30 年,总收益仅少约 5 万,几乎可以忽略不计。

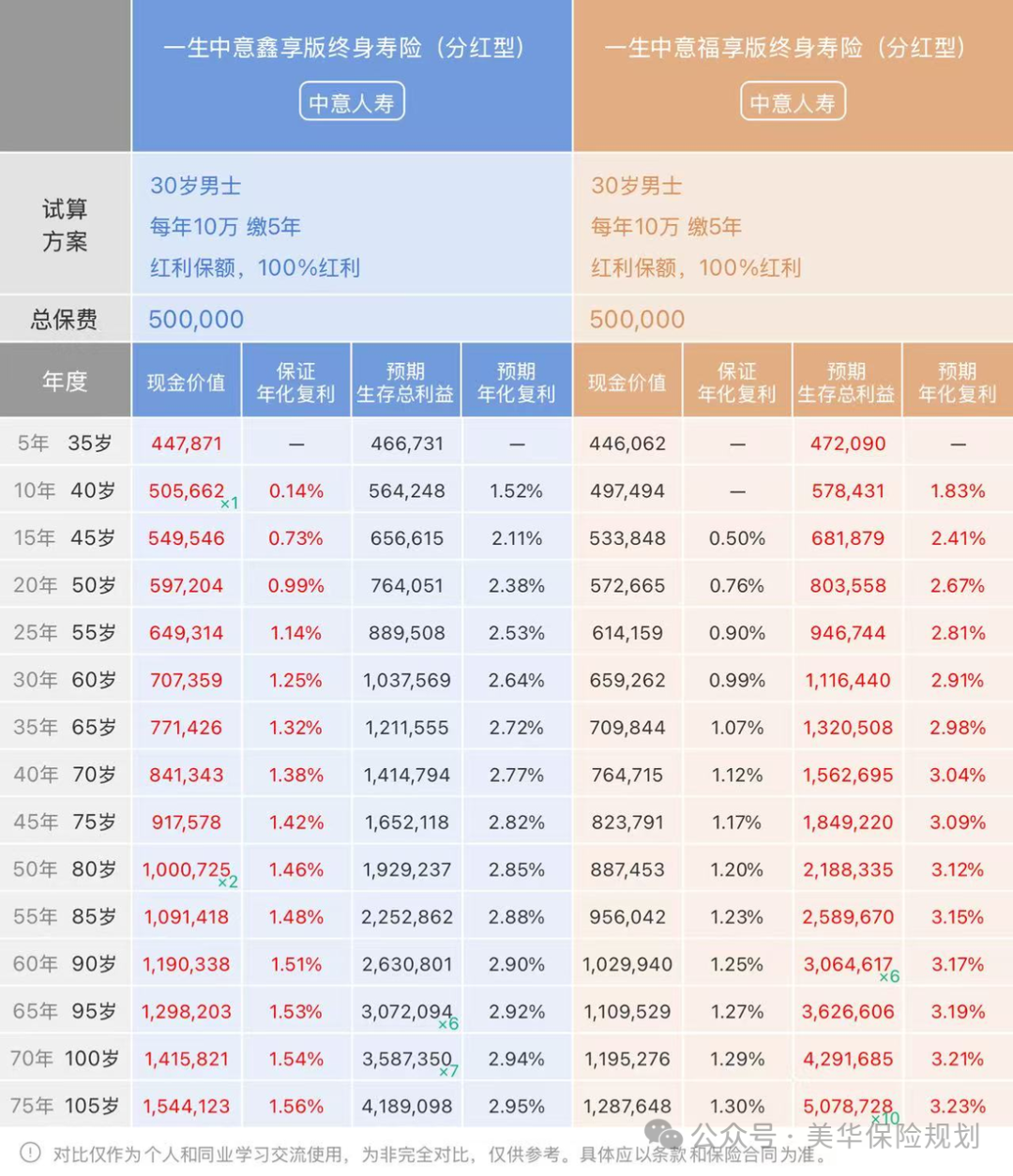

大家能够看到最新的产品一生中意福享版和一生中意鑫享版;

其实对比下来,收益比现在的大多数投资都要优秀很多!

一生中意鑫享版,保底利率为1.75%,以上述收益对比为例,长期持有可达1.56%;

而一生中意福享版,保底利率为1.5%,同样以上述收益对比为例,长期持有可达1.3%;

长期来看,福享版的复利能达到3.23%,而鑫享版复利为2.95%。

其实对比起之前的产品来说,收益的差距还是能够接受的,IRR相当于差了0.2%的收益,虽然比不上之前的产品,但是对于目前的经济环境和固收产品来说,无疑是目前最好的投资方式!

如果你是想要,分红中的稳健型:高保底+高分红,那一生中意(鑫享版)是非常不错的选择。

为什么分红险能 “抗跌”?

分红险的 “抗跌性”,本质是把 “利率风险” 从保险公司 “分给” 了客户和公司双方承担。

固收增额寿,利率波动的风险全由保险公司扛 —— 如果市场利率长期低于预定利率,保险公司就得自己贴钱兑付,容易出现 “利差损”(比如早年 4.025% 的年金险,现在成了险企的沉重包袱)。

但分红险不一样:

保底利率是保险公司的 “底线承诺”,而超出保底的收益,由客户和公司 “共担风险、共享收益”。市场利率高时,客户能多分;

利率低时,先保保底收益,浮动部分少分 —— 这种 “风险共担” 机制,让分红险在利率调整时更灵活,不用像传统险那样 “一刀切” 降收益。

就像两个人抬桌子:传统险是保险公司 “一个人扛”,桌子(利率)轻了还好,重了就容易累垮;

分红险是 “两个人抬”,压力分散了,哪怕桌子轻了点(利率下调),每个人的负担也不会增太多。

对普通人来说,现在该怎么选?

如果你追求 “绝对确定”,能接受收益直接缩水,固收类产品仍可作为 “安全垫” 配置;

但如果想在利率下行周期里 “少亏点、多赚点”,分红险要更划算 —— 毕竟 0.075% 的收益波动,几乎不影响长期规划。

选分红险时,

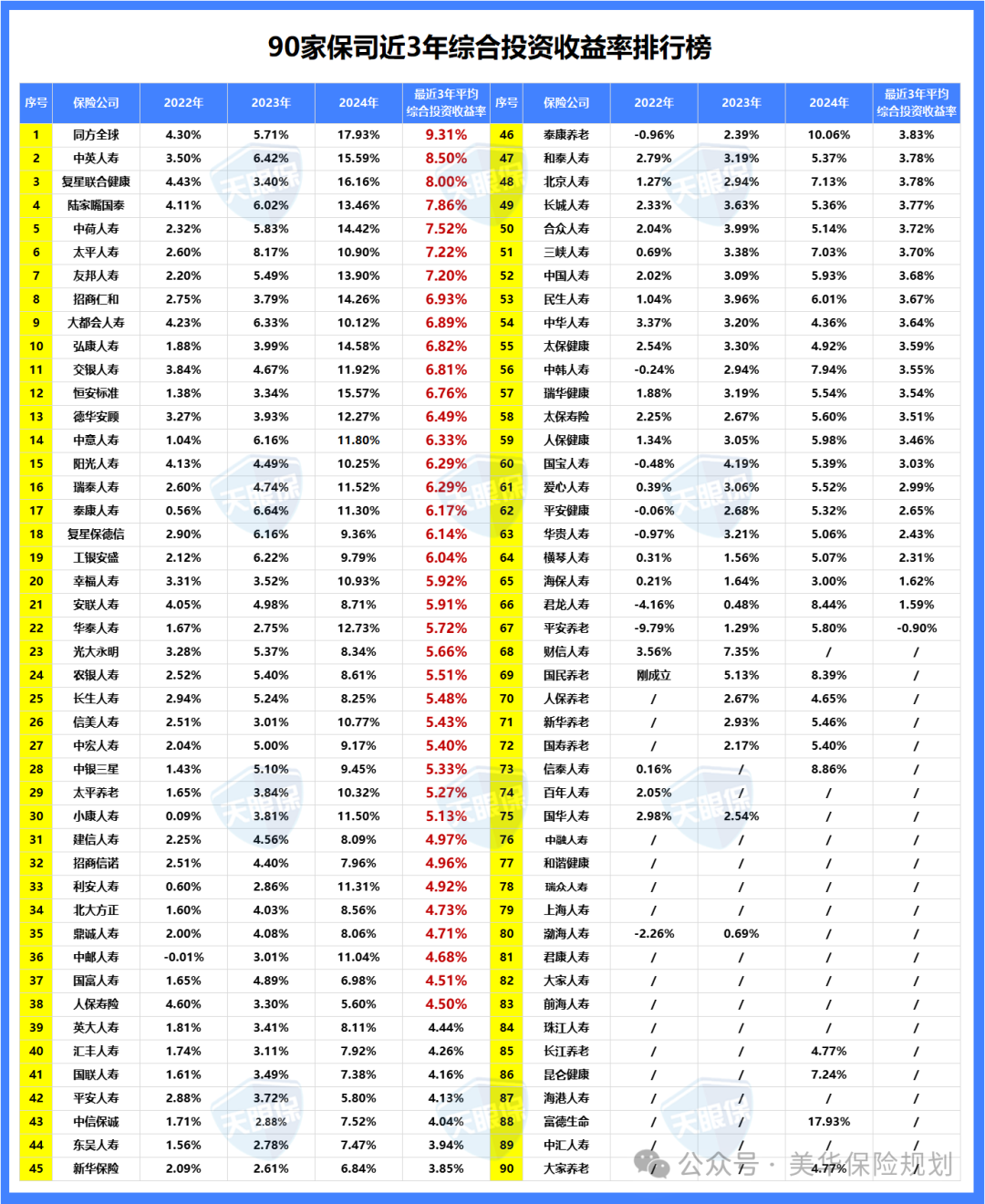

重点看两点:一是保险公司的实力(保险公司的自身实力、股东背景、偿付能力经营能力/除此之外还有过去 5-10 年的分红实现率,越高越靠谱);

投资收益率高,可以说明这家保司赚钱的能力不错;

但分红实现率,可以判断这家保司是否有给客户高分红的意愿;

就比如说本来说好可以拿到100元的分红,最后只分到了50,那分红实现率就是50%;

所以,我们在挑选分红型增额寿的时候,一定要优先选择分红实现率稳定且较高的公司;

像演示利率很高,分红实现率又很低的保险公司,建议大家绕道了;

9 月 1 日的利率调整,不是保险 “变贵了”,而是市场在换一种更可持续的方式 “保收益”。

对普通人来说,看懂分红险的 “抗跌逻辑”,及时调整配置,才能在利率下行的长周期里,让钱袋子更稳当。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!