微信客服

微信客服

56家保司2880款分红险,2025年分红实现率最全披露!到底哪家表现最好??

8月,保险界,全行业轰动的“两件大事”,想必大家已经知道了~

-

大事1:8月31日,保险行业利率会再一次迎来全面下调,届时,重疾险、定期寿险会涨价;分红险、增额寿、年金险等理财类保险,利率均会下调

-

大事2:各家保险公司,陆陆续续开始披露2024年度的最新红利实现率啦!

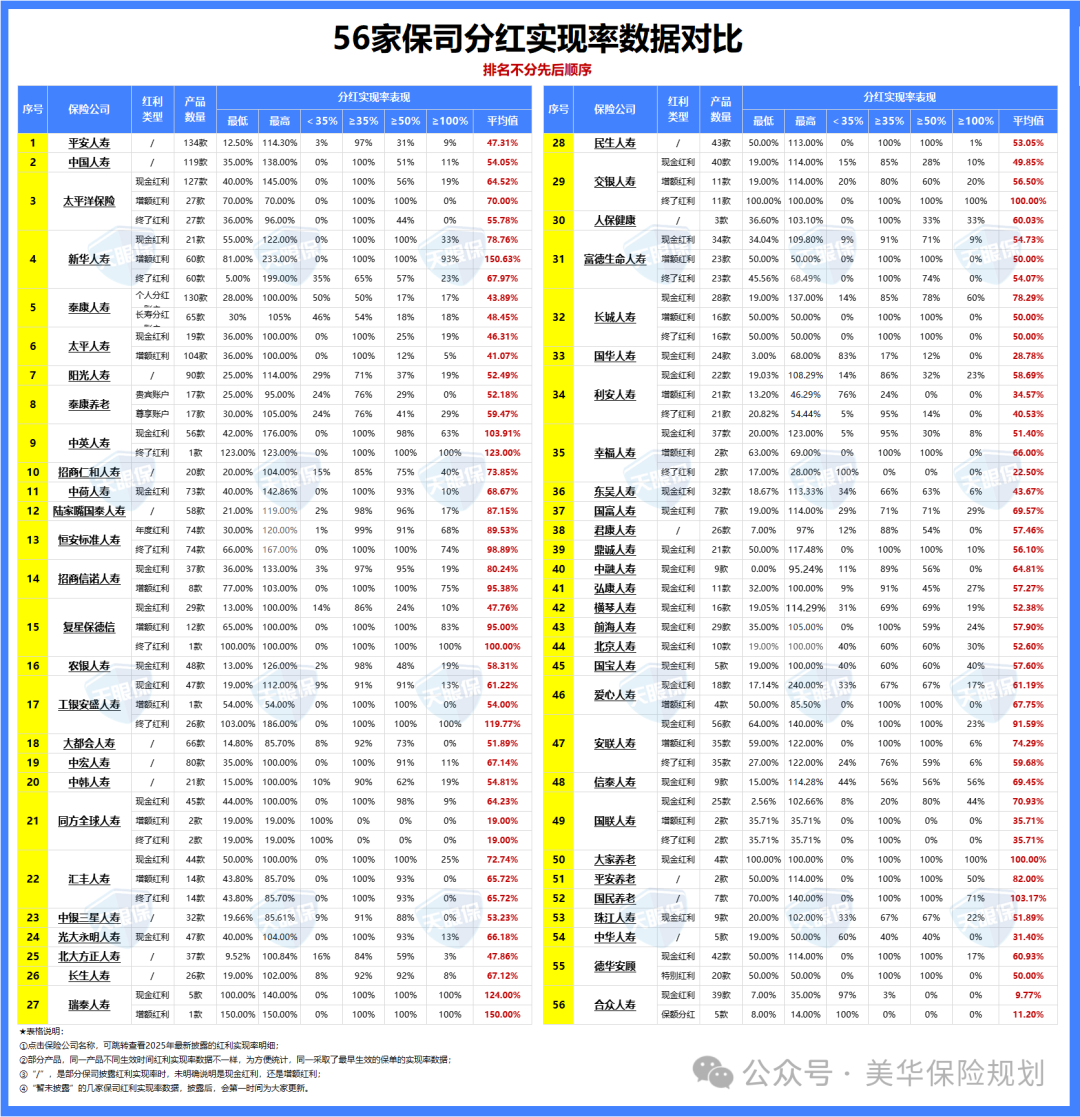

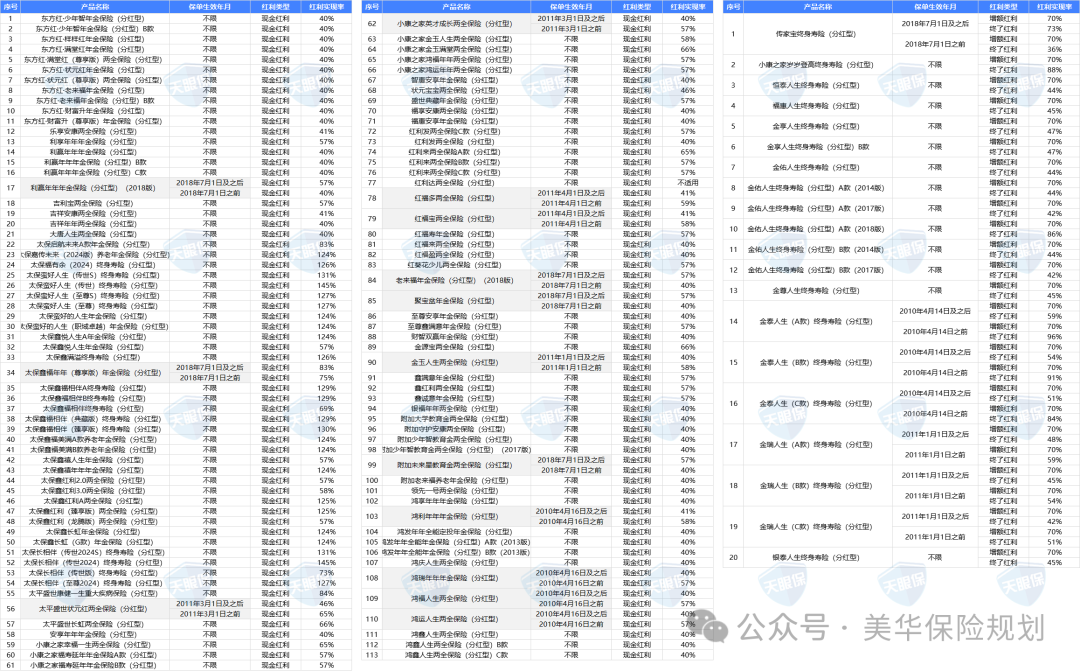

截止目前,已经披露红利实现率的保险公司有56家,众所周知,红利实现率直接关系到保险公司分蛋糕的意愿,所以,买分红险,怎么说,也是绕不开红利实现率数据的

为了赶在利率下调前,能给到大家最新的红利数据

三文从8月1日开始,就加班加点,统计各家保险公司的红利实现率,耗费一周的时间,终于把56家保险公司,共计2880款分红险产品的红利实现率明细,全都统计了出来

由于部分保司,数据暂未披露,所以,三文也还在实时更新中,为了让大家更早的看到统计的结论,三文先把已经汇总出来的56家保司的数据,第一时间分享给大家:

通过上面的表格,大家可以看到的数据有:

-

1)每家保险公司,披露了实现率的分红险产品数量有多少?

-

2)每家保险公司,最新披露的红利实现率,最低值和最高值,分别是多少?

-

3)每家保险公司,披露的所有红利实现率,超过100%实现率的占比;超过50%实现率的占比;以及低于35%实现率的占比,分别是多少?

-

4)每家保险公司,披露的所有红利实现率,平均值是多少?

如果你能看明白上面的汇总表格,想要初步筛选出,红利实现率表现情况第一梯队的保险公司,还是非常简单的了!

不过,如果只看红利实现率的最高值、最低值、平均值,其实,只能看出一家保险公司,给客户分蛋糕的意愿怎么样?但,想判断,这家公司今年是否有突破“限高令”,即实际收益有没有超过3.2%?

光看平均值是,是判断不出来的,毕竟,每家保险公司,都有新产品,也都有老产品,老产品,大多是按照2.5%保底和4.5%的演示利率来做的,而新产品,有大都是按照2.0%保底和3.5%/4.0%的演示利率来做的

新产品,即便是实现率100%,实际的收益,也不一定有老产品实现率70%的高。

所以,想看一家保险公司真实分红出来的收益表现怎么样?还是需要结合各家保险公司的明细数据来判断的哦!

如何判断保司产品,是否突破3.2%限高?

24年,大家一直在说,突破限高的5家保司是中英人寿、中意人寿、恒安标准人寿、友邦人寿、陆家嘴国泰,但,如何判断该公司产品,突破了限高呢?

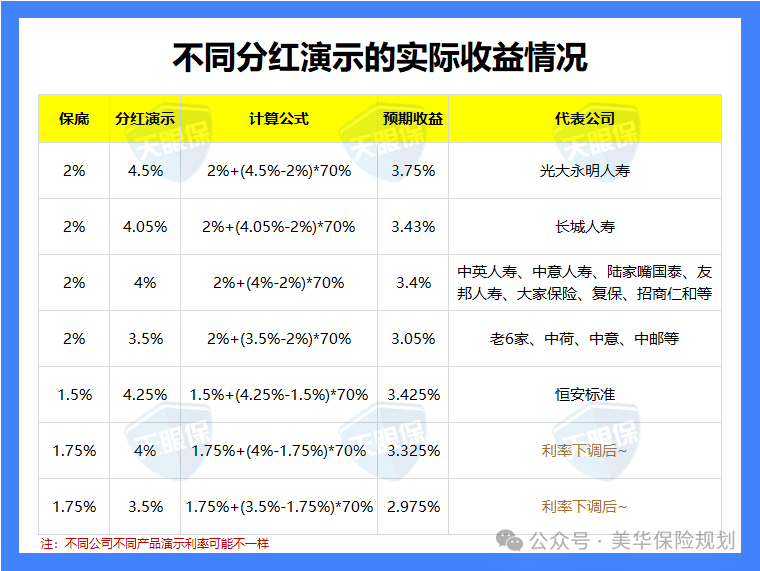

想知道是否突破限高,首先,我们就要知道,分红险的实际收益的计算公式:

实际收益:保底预定利率+(演示利率-保底预定利率)x 70% x 实际红利实现率

而,过去的分红险、目前的分红险,以及8月31日后,利率下调后的分红险,产品设计时的精算模型,其实主要有以下几种:

通过表格中的计算,不难发现,如果实现率为100%的情况下:

8月31日调整前,预期收益集中在3.0%-3.7%,而8月31日调整后,预期收益集中在2.9%-3.3%附近;由于不同公司,运营成本差距也会非常大,所以,整体来说,老六家之类的大品牌公司,预期收益会相对偏低

那,不同演示利率下,想要突破限高,实现率达到多少,才能突破限高呢?

计算公式:预期实现率=(3.2%-保底预定利率)÷ 70% ÷(演示利率-保底预定利率)

这里,重点给大家举例3个常见精算模型

-

模型一:保底利率2.5%,演示利率4.5%

这个精算模型,是去年9月31日前分红险产品的主要模型,按照这个精算模型,我们倒推想要突破3.2%限高,实现率达到多少才能突破?

(3.2%-2.5%)÷ 70% ÷(4.5%-2.5%)=50%

也就是,精算模型为保底利率2.5%,演示利率4.5%的产品,红利实现率突破50%,便可突破限高

-

模型二:保底利率2%,演示利率4%

这是当前市场上,绝大多数保险公司产品的精算模型了,按照这个精算模型,我们倒推想要突破3.2%限高,实现率达到多少才能突破?

(3.2%-2.0%)÷ 70% ÷(4%-2%)=85.7%

也就是,精算模型为保底利率2%,演示利率4%的产品,红利实现率突破85.7%,便可突破限高

-

模型三:保底利率2%,演示利率3.5%

这是当前市场上,老牌大保险公司产品的主流精算模型了,按照这个精算模型,我们倒推想要突破3.2%限高,实现率达到多少才能突破?

(3.2%-2.0%)÷ 70% ÷(3.5%-2%)≈114.3%

也就是,精算模型为保底利率2%,演示利率3.5%的产品,红利实现率突破114.3%,才可以突破限高

当然,需要注意的是:

实际过去的产品,以及目前在售的产品,精算模型远远不止上述3种,所以,想要判断某一家保险公司,是全部突破了限高,还是部分产品突破限高,还是全部没有突破限高,还需要结合具体产品的精算模型和实际红利实现率,来进一步判断。

平安、国寿、太平洋三大保司,红利如何?

众所周知,分红险,保底收益是固定的,但超出保底收益的浮动收益,都是不确定的~

所以,很多朋友,一提到分红险,立马想到的,就是,那我要买分红险,就要买品牌最大的保险公司,比如,平安、国寿、太平洋……,给人的感觉,就是更靠谱的

那,实际上,平安、国寿、太平洋这几家保险公司,红利实现率数据表现如何呢?接下来,三文带大家详细来了解:

01

平安人寿,最新披露的红利实现率

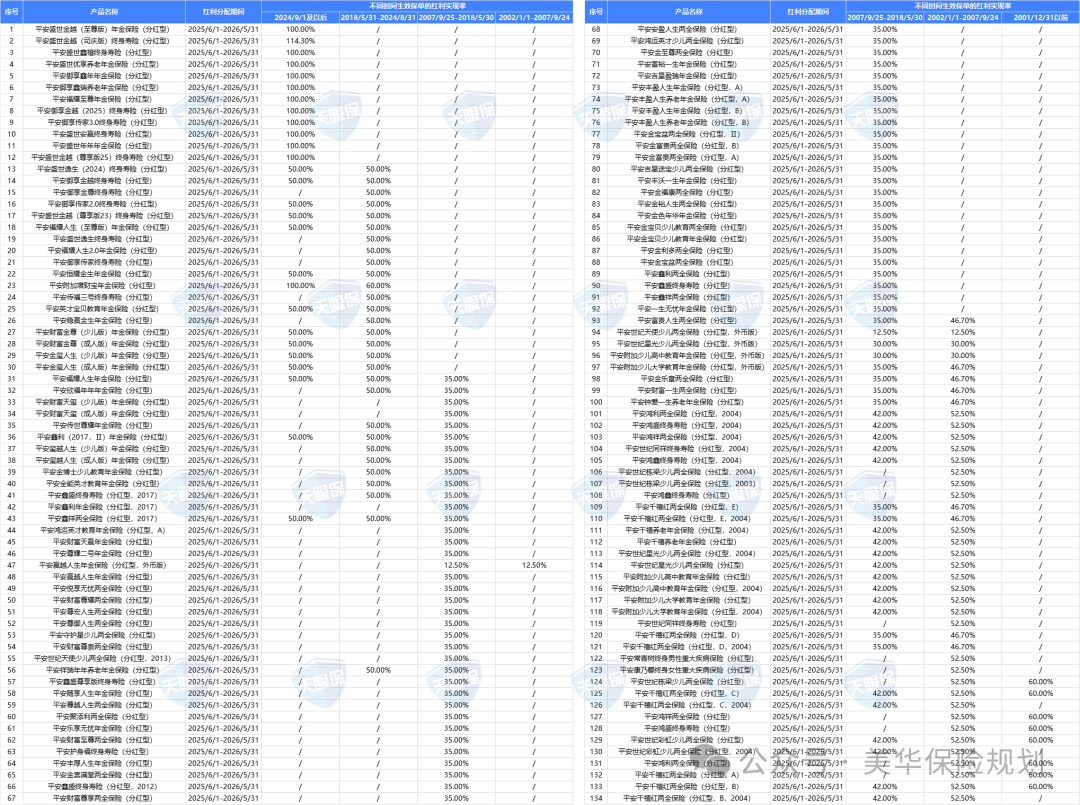

平安人寿,共披露了134款分红险的红利实现率,整体来看

-

2024年9月1日后才开始销售的,共计12款产品,红利实现率都达到了100%;

-

2018年5月31日-2024年8月31日生效的保单,实现率都是50%;

-

2007年9月25日-2018年5月30日生效的保单,实现率都是35%-42%;

-

2002年1月1日-2007年9月24日生效的保单,实现率在12.5%-52.5%之间波动;

-

2001年12月31日前生效的保单,实现率在60%;

通过平安人寿的红利实现率,会发现:平安绝大多数的产品,都是卡在限高附近的,基本没有突破限高

不过,需要注意的是:红利实现率,是实际分红水平与演示分红水平的比值,所以,具体真实收益达到了多少,还需要结合实际产品来看。

为了大家可以更直观的感受到,实际收益如何,这里,三文挑选几款具有代表性的产品,带大家详细来测一测:

盛世金越司庆版,是典型按照保底利率2.0%,演示利率为3.5%来设计的,且,市场销量非常高,同时,也是平安众多产品中,实现率最高的一款产品,24年实现率为114.3%

按照精算逻辑,实际收益最高值为:2.0%+(3.5%-2.0%)x 70% x 114.3%=3.2%;

刚好卡在了限高令附近,不过,扣除掉广告成本、人力成本等运营成本后,实际收益到底怎么样,我们结合产品实际演示现价来看:

通过产品利益演示,不难发现,如果按照50年的红利实现率,都能达到100%的情况下,第50年(即80岁时),产品的预期IRR也仅为2.72%;

不过,盛世金越司庆版24年实现率为114.3%,假设50年都能维持114.3%的实现率,我们来看看,真实收益:

80岁时,保底现价677363为,红利现价为441871

按照50年维持114.3%实现率,实际现价为1182422元

按照专业复利计算公式来计算,即便实现率在114.3%维持50年,80岁复利IRR也才2.84%;

所以,即便从精算模型来看,是卡在了限高附近,但实际到手的收益,距离3.2%还是差距不小的~

御享金越是该时期销量TOP3的分红型增额寿,属于保底预定利率2.5%,演示利率4%的,老产品中典型的代表产品,同类产品,24年实现率均为50%

以30岁男性10万x3年为例,如果实现率为100%的情况下,80岁时,保证价值为860887元;红利价值为813849元;

所以,如果实现率长期维持在50%,那同样到80岁时,实际预期总价值为:

860887+813849x50%=1267811.5

同样,我们借助专业工具,测算一下真实的复利IRR收益:

按照专业复利计算工具来计算,预定利率更高的老产品,真实复利水平,也就是在3%附近。

02

中国人寿,最新披露的红利实现率

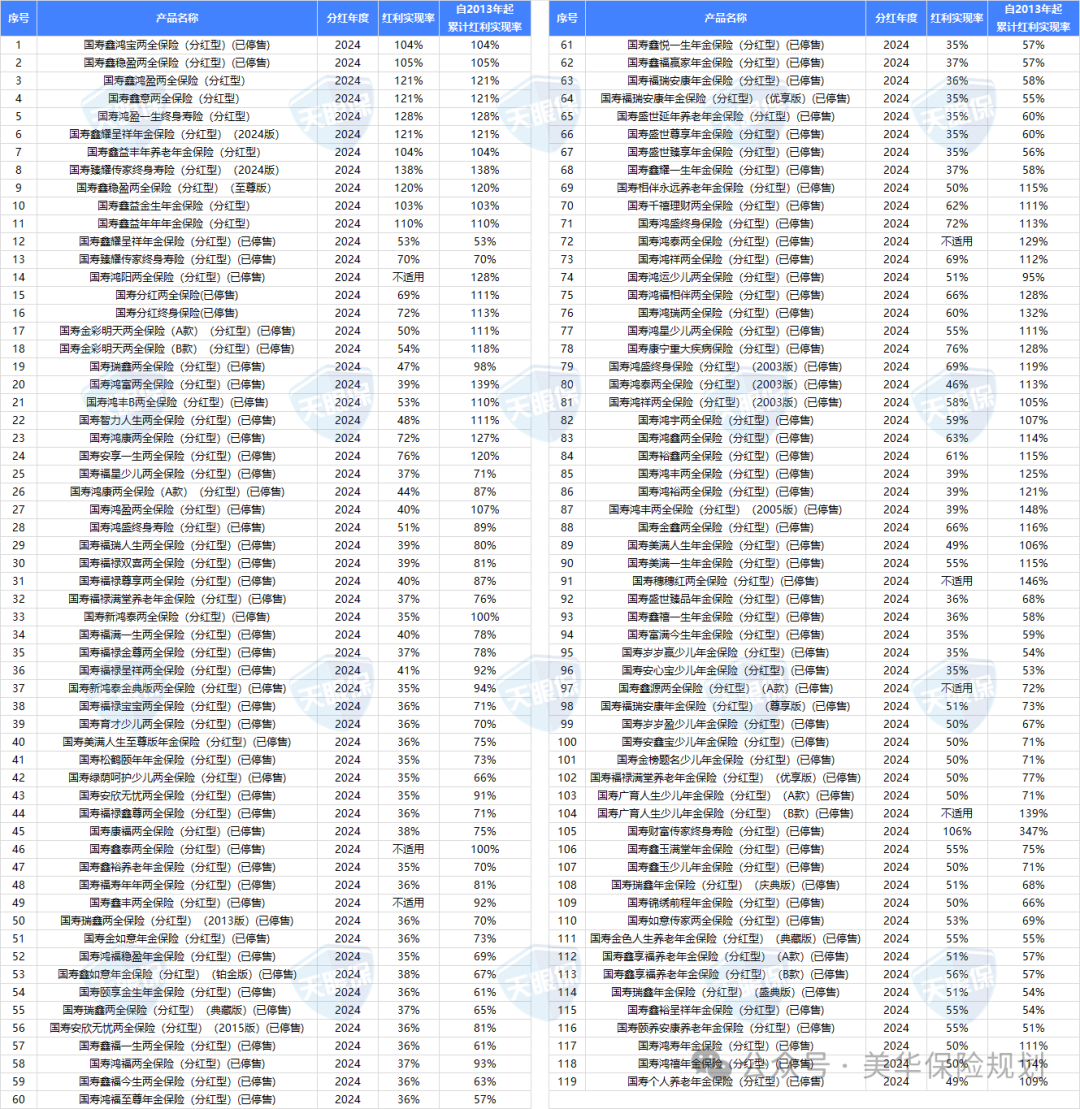

中国人寿,共披露了119款分红险的红利实现率,整体来看:

红利实现率,最低值为35%,最高值为138%,平均值为54.05%

和平安人寿不一样的是,国寿不仅披露了24年实现率数据,也披露了自2013年起,到现在的累计红利实现率

累计实现率,最低的为54%,最高的为347%

通过中国人寿的红利实现率,会发现:在11款新产品中,有6款实现率超过114%,从精算模型来看,这些是微微突破了限高的,而老产品,实现率,基本集中在35%-72%之间,由于部分产品周期太长,没法确定当时的演示利率,所以无法进行精准计算,但,已知演示利率的产品中,绝大多数是没有突破限高的~

但,我们也可以挑选一款,具有代表性的,国寿的新产品,来测一测产品的真实收益水平:

前两天,和我们直播间的几位小伙伴,一起交流,问到直播间,哪些产品被问到的频率非常高,小伙伴就提到了国寿的鑫益年年,所以,三文就把这款产品的实际收益表现情况,也罗列出来看一看

不难发现,这款产品,即便实现率100%,到80岁,实际复利也才2.38%,甚至不如固收年金,当然,24年实际红利实现率为110%,实现率数据还是很漂亮的

只不过,实现率虽高,产品本身确实收益率太拉跨了,所以,整体算下来,实际收益,属实很一般~

03

太平洋人寿,最新披露的红利实现率

太平洋,红利结构为“现金红利”的,一共有127款,红利实现率最低为40%,最高为145%;

平均红利实现率为64.52%;红利结构为“增额红利+终了红利”的,一共有27款,由于产品是两种红利的结合,所以,简单的计算,实际上,都是不准确的,还是要结合具体产品来分析

整体看下来,太平洋人寿的产品,在老牌3家公司中,算是综合表现最好的了

精算模型为2.0%保底预定利率,3.5%演示利率的新产品中,这24款实现率均达到了124%-145%之间,突破了限高;

老产品中,也有很大一部分产品,是突破了限高的

不过,精算模型突破限高,并不代表着产品实际到手收益能突破3.2%,所以,具体的,我们还是挑选出一款具有代表性的实际产品来看:

这款分红险,也是太平洋市场热度超级高的一款分红型增额寿,而最新披露的实现率,也是145%,是太平洋本次实现率最高的一款产品了,所以,我们来看看,这款,收益表现如何?

同样,按照30岁男性,年交10万,共存3年来计算

按照正常演示利率,80岁时,保证价值为666180元,红利价值为435676元,假设80岁前,实现率都是145%(当然,这种可能性几乎为零),那,真实收益情况如下:

666180+435676x145%=1297910.2

同样,我们借助专业工具,测算一下真实的复利IRR收益:

按照专业复利计算工具来计算,这款热销的分红险,即便实现率达到145%,精算模型上肯定是突破了限高的,但扣除各项成本后,实际收益3.03%,是没能超过3.2%的,不过,这款表现算是非常不错的了,对于买了这款产品的朋友,实际到手的分红,是远远超出当初演示的分红的。

但,这里,三文需要提醒大家几个要点:

第一、脱离产品讲红利实现率,实际上,都是不靠谱的,需要具体产品,具体分析;

第二、单年度红利实现率好,只能反映过去一个年度的分红表现,并不能代表我们保单未来的红利表现;

第三、保单前几年,本身产品演示,红利现价就很低,所以,即便实现率很高,真实到手也不会很多,核心还是要看长期分红表现;

第四、长期分红表现,红利实现率只是其中很小的一个参考值,实际,我们还需要结合保司的投资盈利能力、长期稳健经营能力、投资项目可持续性等多方面维度,来综合判断。

2025年,突破限高令的保险公司,有哪些?

通过三文对56家保司的红利实现率一一深扒,最终发现,目前已披露红利实现率的公司中,下面这些保险公司,都有突破了限高的产品,汇总如下:

上述公司,都是25年红利实现率表现非常不错的产品,但因为公司数量太多,文章篇幅有限,三文就不一一给大家演示了,这里,重点带大家了解其中3家保司的红利实现率,以及在售产品的真实收益表现:

3家公司分别是:恒安标准人寿、中英人寿、陆家嘴国泰

因为这3家公司,是24年突破了限高的同时,25年也突破了限高,强监管模式下连续两年破限高,实力还是不容小觑的,所以,接下来,重点带大家了解一下:

01

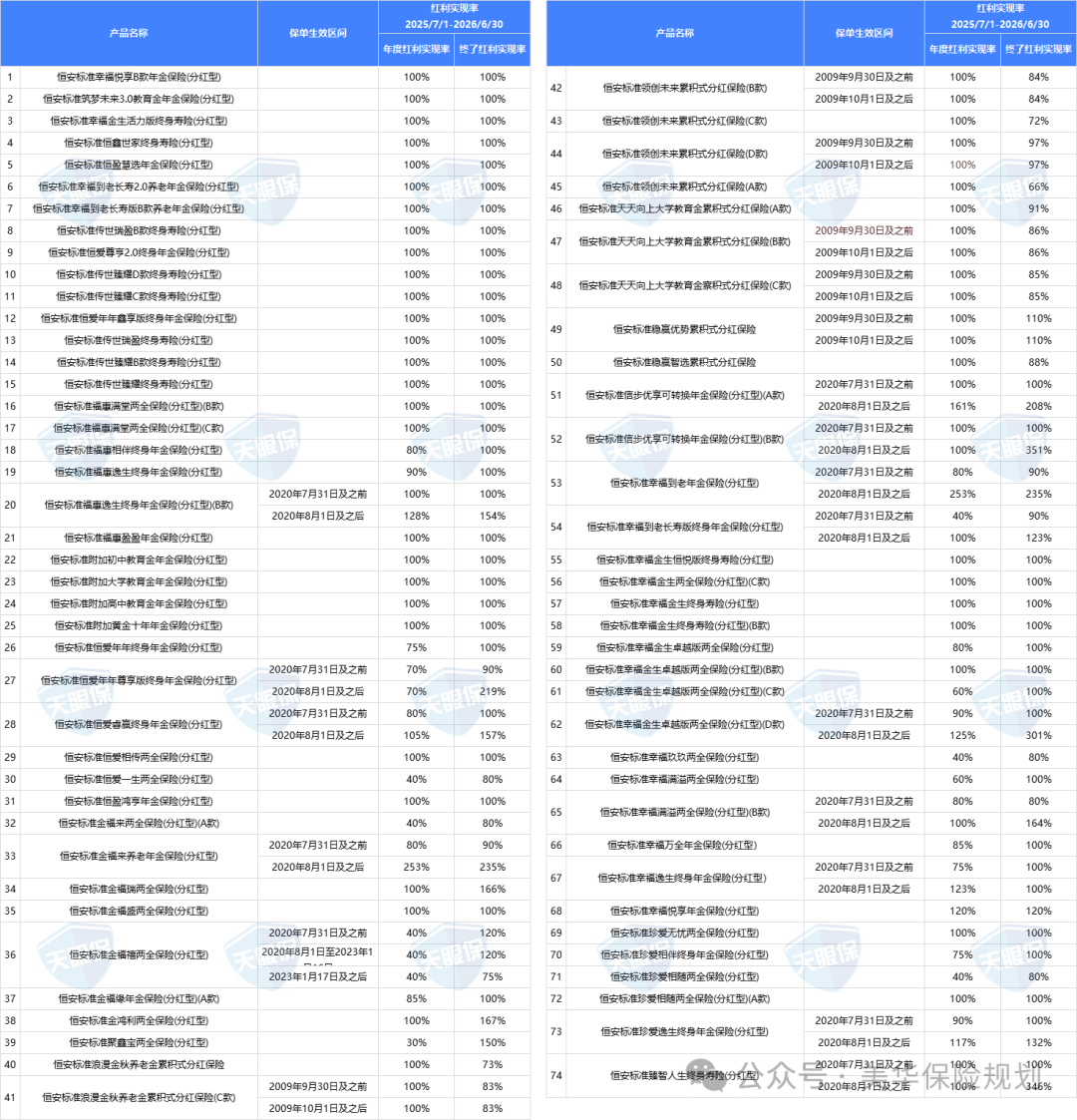

恒安标准人寿

众所周知,恒安标准人寿,24年,强监管模式下,红利实现率的平均值,都达到了98%+,属于24年红利实现率TOP1的存在,所以,这家公司,25年实现率如何,也是备受期待

所以,三文也第一时间把恒安标准的红利实现率扒了出来,发现,25年,恒安标准的红利实现率,依然表现强劲,是所有产品,都突破了限高的

由于恒安标准的分红险,都属于英式分红,所以,每款产品,都有年度红利和终了红利;

计算下来发现,74款分红险产品的,年度红利平均值为89.53%;终了红利平均值为98.89%

同样,为了更直观的看到恒安标准人寿的分红险实际收益水平,三文也挑选一个代表作产品

传世瑞盈B是按照保底预定利率1.5%,演示利率4.25%来设计的

所以,如果100%实现率,正常收益是在:

1.5%+(4.25%-1.5%)x70%x100%=3.425%,是能突破3.2%限高的

按照30岁男性,年交10万,共交3年,看一下产品的收益情况:

恒安标准传世瑞盈B,年度红利和终了红利均是100%,所以,如果一直持续为100%的话,80岁实际复利IRR收益就是3.49%

三文也测算了其他的几十款分红险,不仅从精算模型上是远远破限高的,而且,实际到手收益,也是全部突破了3.2%的限高的,不得不说,从分红实现率的角度来看,恒安标准是当之无愧的老大哥!

02

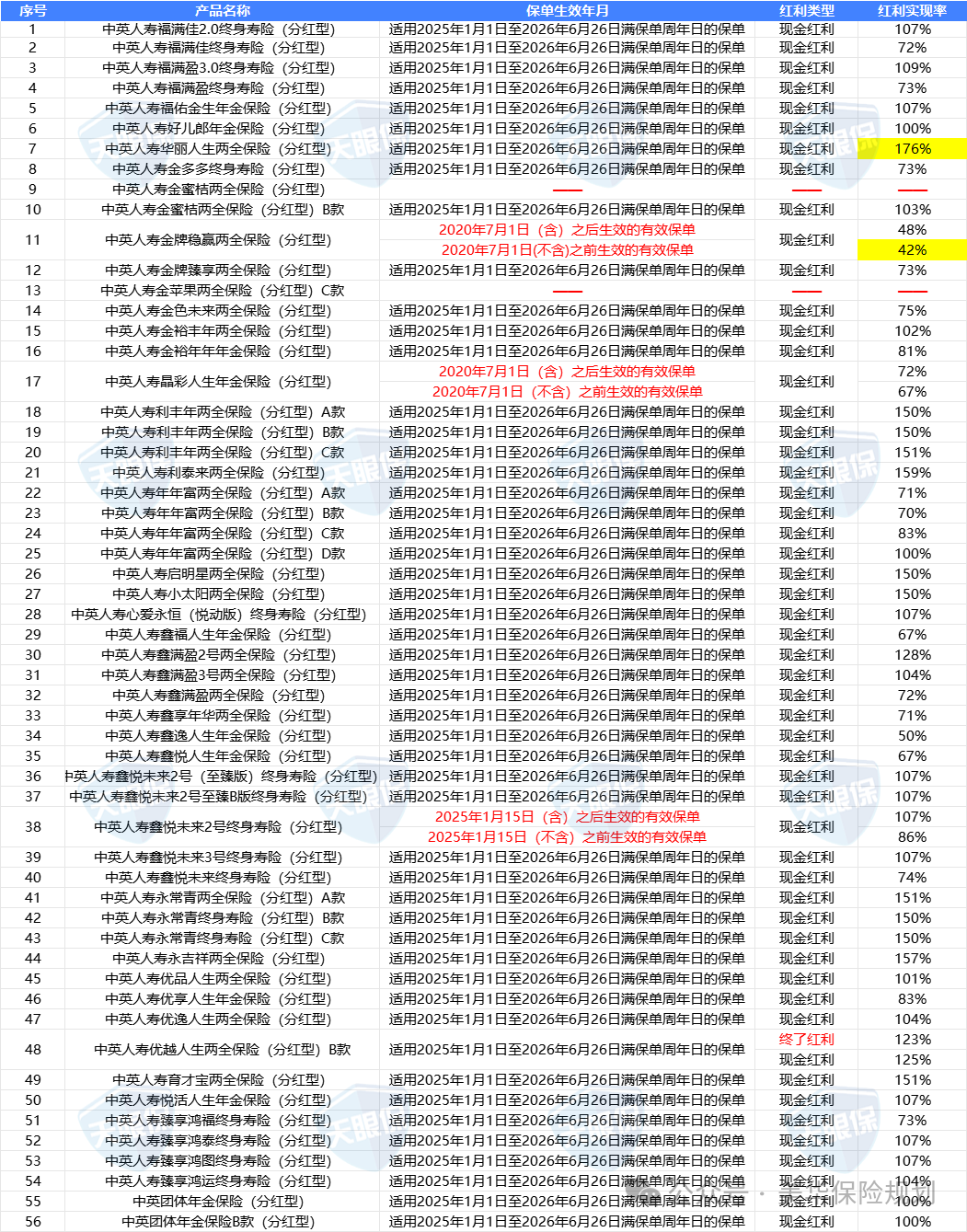

中英人寿

中英人寿,最近两年,“福满佳”IP的分红险,可以说卖的非常火爆

24年,中英人寿,也是突破限高的5家保司之一,25年,也不例外,而且,比24年分红表现更加亮眼了

一共披露了56款分红险,除了其中一款产品是现金红利+终了红利的红利结构,其他产品,都是现金红利的分配方式,现金红利平均红利实现率为103.91%,具体实现率如下:

同样,为了直观的感受中英的红利情况,我们挑选一个中英具有代表性的产品来测算:

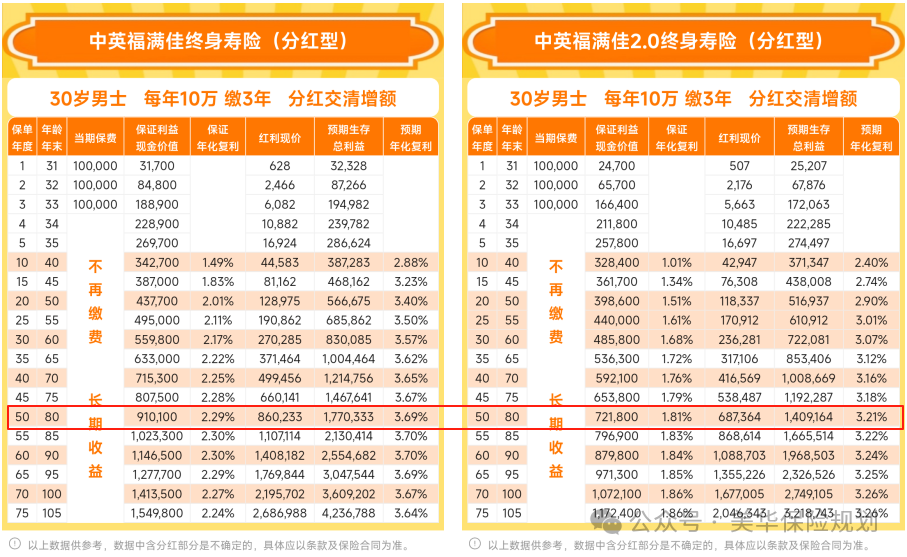

中英旗下,福满佳IP下有两款产品,分别是“福满佳”和“福满佳2.0”,前者是按照2.5%保底利率和4.5%演示利率设计的产品,最新红利实现率为72%;

后者是按照2.0%保底预定利率和4.0%演示利率设计的产品,最新红利实现率为107%,这两款,可以说是中英人寿,新、老产品的典型代表了

同样,以30岁男性,10万x3年,我们来看一看真实收益情况:

福满佳,如果按照持续72%的红利实现率:

80岁真实现价为:910100+860233x72%=1529467.76,实际复利IRR为:3.38%

福满佳2.0,如果按照持续107%的红利实现率:

80岁真实现价为:721800+687364x107%=1457279.48,实际复利IRR为:3.28%

会发现,新产品、老产品,实际都是有突破限高的,实测下来,中英人寿,也基本是所有产品都破限高了的,不过,福满佳2.0,在8月5日中午12点,就已经停售了,不仅这款,中英的分红险,全线都下线了

03

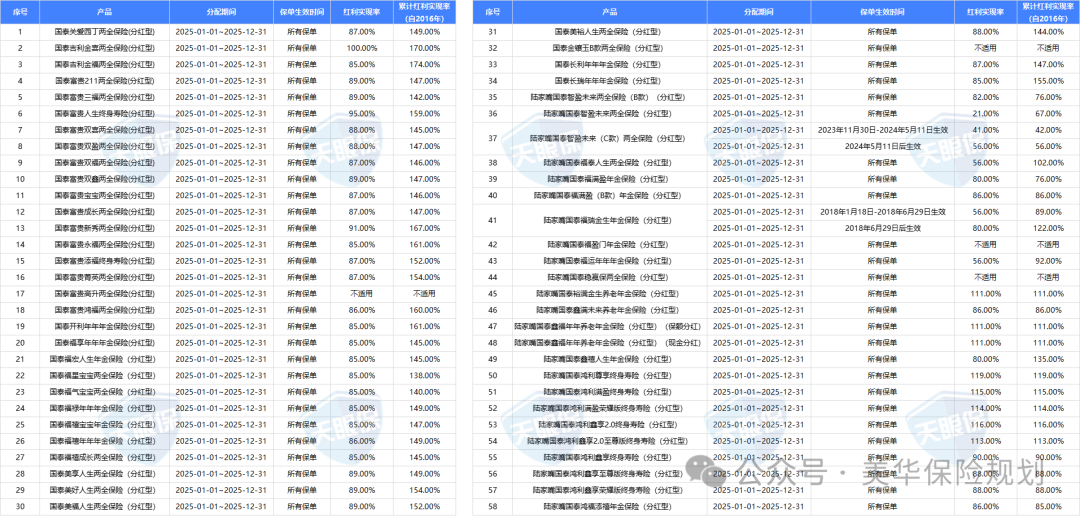

陆家嘴国泰

陆家嘴国泰,也是24年突破限高的5家保司之一,25年最新披露的红利实现率,也是再次突破限高

表现比24年更为亮眼,实测58款分红险,平均红利实现率为87.15%

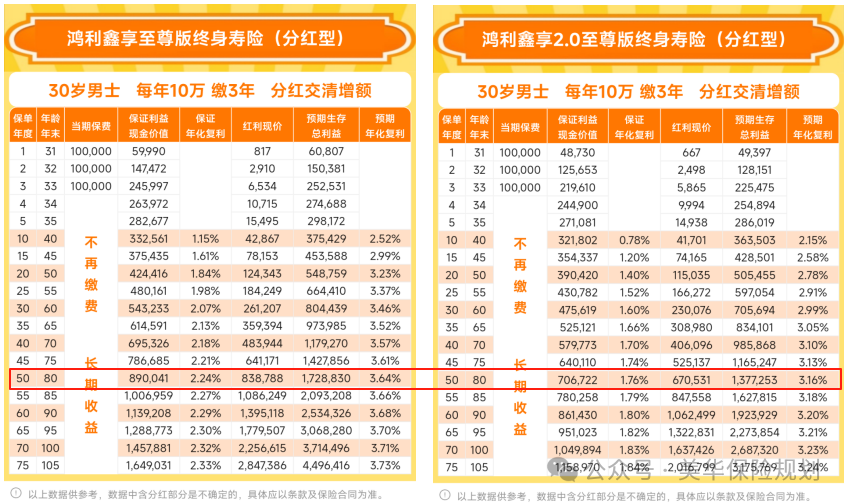

24年,老产品,销量非常火的是鸿利鑫享至尊版,新产品,目前销量最好的是泰赢家,不过因为这款产品,是今年6月刚出的新品,所以还没有红利实现率披露数据,所以,三文就拿今年的另外一款带大家看看实际收益

同样,我们以30岁男性,年交10万,共存3年为例:

是按照2.5%保底利率和4.5%演示利率设计的产品,最新红利实现率为88%;

按照88%的实现率持续下去,那么,80岁,该产品所能拿到的真实现价为:

890041+838788x88%=1628174.44

利用专业复利计算公式计算,可以得出,80岁,真实复利IRR为3.51%

是按照2.0%保底预定利率和4.0%演示利率设计的产品,最新红利实现率为113%;

按照114%的实现率持续下去,那么,80岁,该产品所能拿到的真实现价为:

706722+670531x114%=1471127.34

利用专业复利计算公式计算,可以得出,80岁,真实复利IRR为3.51%

不得不说,陆家嘴国泰的红利表现,是真的相当亮眼,而且,陆家嘴国泰,目前在售的,泰赢家,综合收益表现,其实要比鸿利鑫享2.0至尊版是要更好的,所以,还是非常值得关注的。

写在最后

关于红利实现率,今天,三文分享到这里,就结束了,最后,再叨叨两句:

1、产品收益再好,公司实力不行,那就是画大饼;而公司实力再强,产品却很拉跨,最终到手收益也是差强人意;

2、挑选分红险,并不是要成为保险公司股东,我们参与的不是保司的分红,而是参与的保司分红账户的分红,所以,公司品牌大≠公司分红好,考核公司分红实力,核心要看公司投资盈利能力、核心投资项目、历史分红实现率,这些才是最核心的;

3、市场热门的分红险,除了中英、陆家嘴国泰、恒安标准以外,还有中意人寿、友邦人寿、中邮人寿等公司,但这些公司,今年红利实现率暂时还未披露,披露后,三文也会第一时间分享给大家~

4、过去红利实现率好,不代表未来实现率也好,但过去红利实现率不好的,建议大家直接绕行~

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!